カードローンは、銀行や消費者金融などが提供している融資サービスの1つです。

3年以内借入経験者のうち「生活費不足を補うため」が約44.8%、「クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため」が31%という結果を公表しています。

JICC(株式会社日本信用情報機構)の統計データ(2024年7月末時点)では、JICC間企業から融資を受けている人数は1.066.3万人でした。

(引用:JICC|信用情報に関する統計)

2024年8月1日時点の総人口が約1億2,385万人とされているため、利用率は約9%となります。

(引用:総務省統計局|人口推計 2024年(令和6年)8月報)

また、カードローンの利用を検討する際には、銀行カードローンと消費者金融カードローンの2種類から選ぶ必要があります。

一般的に、銀行カードローンの審査は厳しいと考えられていますが、実は消費者金融系カードローンと審査基準に大きな違いはありません。

銀行カードローンを申し込みする際にも、審査通過のためのポイントを押さえておけば、通過の可能性は高くなります。

この記事では、銀行カードローンの審査基準について、多角度から分析します。

▼審査が甘いキャッシングはある?即日融資で今日中に確実に借りる方法

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

審査が甘いカードローンは存在しない

銀行カードローンを含めたカードローンの審査は甘くなく、借りる際には必ずおこなわれます。

理由として、借入をおこなうためには返済能力の有無を確認しなければならないためです。

また、審査が甘いと感じるかの規準は申込者の状況によっても異なります。

以降では、銀行カードローンを含むカードローンの審査が甘くない理由と提出書類が少なく比較的審査が通りやすい人の特徴を解説します。

銀行カードローンが甘くない理由

カードローンの審査が甘くゆるい銀行や消費者金融は存在せず、全ての金融機関では、借入時に審査を実施されます。

理由として貸金業法 第13条に基づき、消費者金融などの金融業者は顧客の収入または収益など返済能力の有無を調査しなければならないためです。

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

「審査なし」や「審査が甘い」などと謳う貸金業者は闇金である確率が高いため、必ず利用は避けましょう。

カードローンを探す際は、「ブラックでもOK」や「審査なし」、「金利0%」などの表現に気を付けましょう。

例え1万円であっても、審査なしで借入はできません。

借入をおこなう際には、審査を受ける前提で必要書類などを準備しましょう。

銀行カードローンは専業主婦におすすめ

専業主婦にとっては、銀行カードローンの審査は甘いと言って良いでしょう。

消費者金融系カードローンでは、本人に収入のない専業主婦の方は申込不可となっています。

対して、銀行カードローンは、配偶者の収入を世帯年収として申し込みをすることができますので、収入の無い専業主婦でも申込可能です。

ですので、専業主婦には、消費者金融系のカードローンよりも、銀行カードローンの方が審査が通りやすいということになります。

ただし、配偶者の年収で申し込みする場合、配偶者に申し込みの確認や、職場への在籍確認があります。

配偶者の方に内緒で、銀行カードローンからお金を借りるのは難しくなっていますので、注意が必要です。

ネット銀行カードローンはメガバンク系よりも審査が甘い

一般的には、メガバンク系の銀行カードローンよりも、ネット銀行系のカードローンの方が審査が通る確率が高くなっています。

店舗を持たないネット銀行では、WEB完結での即日審査が可能など、消費者金融系カードローン並みの手軽さで申し込みできるカードローンがあります。

金利に関しても、メガバンク系のカードローンよりも低くなっており、より返済の負担を軽減できるのもメリットと言って良いでしょう。

申し込みしやすく審査基準が少しでも不安を解消させたい場合は、ネット銀行の銀行カードローンで絞り込むのもおすすめです。

ただし、店舗が無いネット銀行のカードローンでは、返済時などのATM手数料にも注意が必要です。

審査が不安な人におすすめネット銀行カードローン11選

銀行カードローンには審査が厳しいイメージがありますが、審査基準が甘い可能性のある銀行カードローンも多くなっています。

とくに、ネット銀行系の銀行カードローンの場合、即日審査が可能など、消費者金融系カードローンと同様に手軽な銀行も少なくありません。

ここでは、審査の甘い銀行カードローンをお探しの方に、おすすめの銀行カードローンをご紹介します。

みずほ銀行カードローン

| 実質年率 | 2.0%~14.0% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

みずほ銀行の口座を利用している方におすすめの銀行カードローンが「みずほ銀行カードローン」です。

みずほ銀行カードローンでは、みずほ銀行のキャッシュカードを、そのままカードローン用のカードとして利用できますので、周りに借金を知られてしまう心配はありません。

カードローンを利用することで、みずほ銀行のATMや提携コンビニATMでの時間外手数料が無料になる特典もありますので、みずほ銀行の手数料節約にも役立ちます。

さらに、みずほ銀行で住宅ローンを利用している方は、金利が0.5%引き下げられる特典があり、最安で1.5%の低金利での利用が可能です。

みずほ銀行カードローンは、メガバンク系のカードローンですが、WEB完結で来店・郵送不要で申し込みできる手軽さも嬉しいですね。

みずほ銀行カードローンの審査は厳しい!?審査に落ちる理由は?

楽天銀行スーパーローン

| 実質年率 | 2.0%~14.0% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

楽天のサービスを利用している方におすすめできる銀行カードローンが「楽天銀行カードローン」です。

楽天銀行カードローンでは、面倒な書類の記入が不要で、楽天銀行アプリから簡単に申し込みできます。

さらに、コンビニでのATM手数料が無料ですので、借入・返済の際にムダな手数料を支払う心配もありません。

楽天銀行カードローンでは、楽天の会員ランクに応じて審査が優遇されますので、楽天のプラチナ・ダイヤモンド会員の場合、審査が甘くなる可能性もありますよ!

入会・利用で最大31,000ポイントの楽天スーパーポイントが付与されますので、お金を借りるだけで大量のポイントバックの特典もお得です。

楽天銀行カードローンの審査は甘い?気になる審査基準や通過のコツを徹底解説

三井住友銀行カードローン

| 実質年率 | 1.5%~14.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

三井住友銀行カードローンは、三井住友銀行の普通預金口座がなくても申込可能なカードローンです。

カードローンながらカードレスに利用できるため、スマホ一つで返済ができる特徴があります。

また、カードを発行した場合、提携コンビニATMから手数料無料で返済ができます。

返済額は月々の2,000円から始められるため、余裕がない月でも無理なく返済可能です。

返済額に余裕がある月は、予定している返済日に限らず返済できる「臨時返済システム」も導入されていることから、短期間での返済もしやすくなっています。

セブン銀行カードローン

| 実質年率 | 12.0%~15.0% |

|---|---|

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短翌日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

セブン銀行カードローンは、最短翌日に審査結果がわかりその日のうちに借入できるカードローンです。

借入や返済はセブンイレブンのATMからできる特徴があり、手軽に利用しやすくなっています。

また「Myセブン銀行アプリ」やダイレクトバンキングサービスから、自由に返済方法を選べる点も魅力です。

セブン銀行カードローンは、事業性がなければ資金の使用用途に制限がなく、気軽に借入しやすくなっています。

利息の計算は元加方式を採用しているため、返済計画も立てやすくなっており無理のない返済が可能です。

auじぶん銀行カードローン

| 実質年率 | 1.48%~17.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短1時間 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

auじぶん銀行カードローンは、最短1時間で審査結果がわかる銀行カードローンです。

au IDを持っている方は最大0.5%金利が優遇される特徴があり、最低金利も1.48%と業界最低水準を誇っています。

auじぶん銀行カードローンは、契約完了次第、即日借入が可能なため即日融資を受けたい方にもおすすめです。

なお、auじぶん銀行カードローンはauじぶん銀行に普通預金口座を持っていない場合、即日融資を受けられない可能性があるため注意が必要です。

不安な方は、auじぶん銀行の普通預金口座を開設しましょう。

住信SBIネット銀行カードローン

| 実質年率 | 1.99%~14.79% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短60分 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

住信SBIネット銀行カードローンは、SBI証券口座への登録で年0.5%の金利優遇を受けられるカードローンです。

住信SBIネット銀行カードローンはスマホATMで利用でき、原則郵送物なしで借入可能なため周囲にバレずに利用できる特徴があります。

融資限度額は最大1,000万円に設定されているため、多額の借入をおこないたい方にもおすすめです。

なお、仮審査通過後は本審査の結果が出るまで数日かかるため、今すぐ借入たい方は注意しましょう。

ソニー銀行カードローン

| 実質年率 | 2.5%~13.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

ソニー銀行カードローンは、スマホやパソコンから簡単に申し込めるカードローンです。

金利が年2.5%~年13.8%と低めに設定されている特徴があります。

銀行カードローンの中でも低めの借入金利となっていることから、少額借入を検討している方におすすめです。

また、融資は最短即日受けられるため今すぐ仮入れたい方も利用しやすくなっています。

融資限度額は300万円となっているため、借入金額を増やしやすくなっている点もソニー銀行カードローンの魅力です。

今すぐ金利を抑えて融資を受けたい方におすすめのカードローンです。

オリックス銀行カードローン

| 実質年率 | 1.7%~14.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | 30日間 |

| 運営会社 |

|

オリックス銀行カードローンは、契約日の翌日から30日間は利息0円で利用できるカードローンです。

借入時に無料でがん保障特約のついた「Bright」に加入できる特徴があり、加入時には追加費用も掛からないためお得に保険に入れます。

また、オリックス銀行カードローンは借入時にオリックス銀行の口座を開設する手間もないため、気軽に利用しやすくなっています。

借入金利は1.7%~14.8%とやや低めの設定となっており、返済の負担を抑えて借入できます。

口座開設を避けつつ低金利で借り入れを受けたい方におすすめのカードローンです。

PayPay銀行カードローン

| 実質年率 | 1.59%~18.0% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | 最大30日間 |

| 運営会社 |

|

PayPay銀行カードローンは、主婦やアルバイトも申し込めるカードローンです。

申込者本人に限らず配偶者や家族に安定した収入があれば借入が可能なため、収入がない主婦でも気軽に申し込めます。

PayPay銀行カードローンでは、30日間の無利息特約サービスを提供しており、初回借入日から30日間は利息0円で利用できます。

30日間であれば返済負担を抑えられるため、計画的に30日以内に返済が可能な方におすすめのカードローンです。

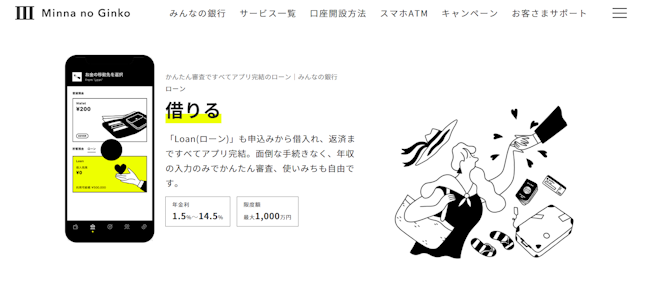

みんなの銀行 Loan

| 実質年率 | 1.5%~14.5% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| 運営会社 |

|

みんなの銀行 Loanは、勤務先への在籍確認なしで借入可能なカードローンです。

月々の返済可能額に応じて元金の返済額を調整できる特徴があり、無理せず返済しやすくなっています。

みんなの銀行 Loanは一次審査が最短2分で完了するため、審査結果を今すぐ知りたい方に非常におすすめです。

また、簡単に使いやすい専用アプリも配信しており、口座管理や契約、借入が全てアプリ1つで完結できます。

金利は業界最低水準の1.5%~14.5%に設定されているため、返済負担を抑えたい方におすすめのカードローンです。

銀行カードローンとは

銀行カードローンとは、メガバンク・地方銀行・ネット銀行などが提供するカードローンです。

使用用途が決まっておらず、決まった利用限度額の範囲で繰り返し借入できる点が特徴です。

銀行カードローンを利用する際には、消費者金融カードローンとの違いや審査基準、メリット・デメリットを事前に理解しておく必要があります。

以降では、銀行カードローンの審査基準やメリット・デメリットを解説します。

銀行カードローンと消費者金融カードローンの違い

「銀行カードローン」と「消費者金融カードローン」の違いは下記の通りです。

| 項目 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 上限金利 | 年14.0%~15.0%ほど | 年18.0%ほど |

| 融資スピード | 最短営業日以降 | 最短翌日 |

| 無利息サービスの有無 | 基本なし | 一部あり |

| 適用される法律 | 銀行法 | 貸金業法 |

「銀行カードローン」は自動融資機能やATM手数料・振込手数料の優遇を受けられる特徴があり、一方「消費者金融カードローン」は提携ATMが多く利便性の高さが魅力です

また、「銀行カードローン」金利が低く、総量規制に抵触しないため年収の3分の1を超えても借りることが可能です。

しかし、「銀行カードローン」は即日融資に対応していないため、今すぐ融資を受けたい場合は「消費者金融カードローン」の利用がおすすめです。

「銀行カードローン」は金利などを抑え、少額融資を受けたい方に向いています。

また、高額融資を今すぐ受けたい場合は、「消費者金融カードローン」の利用をおすすめします。

銀行カードローンの審査基準

一般的に、銀行カードローンの審査は、消費者金融系カードローンよりも厳しい審査基準であるとされています。

主に下記の情報を中心に確認されます。

審査では申込者の年収、雇用形態を特に重視して確認しています。

理由として申込者の返済能力を確認し、返済能力に応じた金額の借入を許可しなければならないためです。

借入の金額は総量規制を目安としましょう。

総量規則とは

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

総量規制とは、一度に年収3分の1を超える借入ができない「借りすぎ・貸しすぎ」を防ぐ法律です。

銀行カードローンは銀行法に基づくため総量規制は適応されませんが、借りる際には年収の3分の1以内に収めることで、審査通過の確率を上げられます。

借り入れる際の金額は、無理のない返済が可能な金額で滞納リスクを減らしましょう。

銀行カードローンのメリット

銀行カードローンのメリットは金利の低さです。

消費者金融カードローンの金利が平均18.0%であるのに対し、銀行カードローンは平均14.0%~15.0%ほどとなっており返済負担を軽減できます。

また、銀行カードローンはがん保障などの特徴的サービスが付帯しているケースもあり、お得に借り入れができる特徴があります。

中でもネット銀行は24時間365日いつでもATMを利用し返済ができるため、無理のない返済が可能となっています。

銀行カードローンは金利を抑えつつ、少額融資を受けたい方におすすめです。

銀行カードローンのデメリット

銀行カードローンのデメリットとしては、利用する銀行の口座開設が必要となる点でしょう。

多くの銀行カードローンは、借入の際に口座開設を求められます。

口座開設の手間を避けたい方は、楽天銀行スーパーローンやオリックス銀行カードローンなどの口座開設が不要なカードローンを利用しましょう。

また、中には在籍確認のために職場への電話連絡が必須となっているケースも多々あるため、職場にバレたくない方にはデメリットと言えます。

職場への電話連絡を避けたい方は、プロミスやアイフルなどの大手消費者金融カードローンの利用をおすすめします。

銀行カードローンの審査に落ちる人・向かない人の特徴

銀行カードローンを申し込んだ際、審査に落ちてしまう方も存在します。

多重債務者や滞納履歴がある方は審査が通りにくいため、申し込む際には注意が必要です。

また、多額の融資を受けたい方などは銀行カードローンは不向きと言えます。

以降では、銀行カードローンの審査に落ちる人と銀行カードローンが向かない人の特徴を解説します。

銀行カードローンの審査に落ちる人

銀行カードローンの審査に落ちてしまう方には、多重債務や無職など、返済能力に疑問がある傾向が多くなっています。

銀行カードローンでは、専業主婦の方でも配偶者の年収を世帯収入として申し込みすることができます。

ただし、無職の方でも申し込みができるという訳ではありませんので、ニートや家事手伝いの方は銀行カードローンの審査に通過するのは難しいでしょう。

また、総量規制の対象外である銀行カードローンには、多重債務状態の方が借入先のおまとめを求めて「おまとめローン」を申し込みするケースも多くなっています。

ただし、銀行カードローンの審査の際には、他社からの借入金額を含めた返済能力が審査されますので、すでに多重債務状態に陥っている方は審査通過が難しくなります。

銀行カードローンに限らず、カードローンの審査では返済能力が重視されますので、返済能力に不安がある方は審査落ちになってしまう可能性が高いでしょう。

銀行カードローンが向かない人の特徴

自営業やフリーランスなど、収入が安定しにくい方には、銀行カードローンは不向きであると考えられます。

銀行カードローンの特徴のひとつとも言えるのが、返済能力の安定性を重視される傾向がある点です。

ですので、もっとも有利になる属性が、正社員として働くサラリーマンや公務員など、安定した収入が担保されている職業の方です。

自営業の方で、ある月には100万円の収入があるけど、ある月には0円など、収入に波がある方の場合は銀行カードローンの審査で悪い印象を与えてしまう可能性があります。

自営業やフリーランスの方の場合、消費者金融系のカードローンを選択した方が、審査基準が甘いケースもありますよ。

銀行カードローンの審査に通過するコツ

銀行カードローンの審査通過の可能性を1%でも上げるには、次の4つのポイントに注目が必要です。

- 普段から利用している銀行を選ぶ

- 借入件数を減らす

- 不要なクレジットカードは解約する

- 複数の会社への申し込みは避ける

ここでは、銀行カードローンの審査を甘くする、4つのポイントを解説します。

メインバンクのカードローンを選ぼう

銀行カードローンを申し込みするのは、普段からメインバンクとして利用している銀行を選択すれば審査が甘くなる可能性があります。

銀行カードローンの審査では、返済能力が重視されますので、常時、ある程度の預金がある銀行なら審査が有利になります。

とくに、給与の振込先に指定されている銀行の場合、返済能力の評価でプラスに働きますので、審査が甘くなる可能性は高いですよ!

また、銀行カードローンでは、返済が口座振替になるケースが多くなっていますので、普段から利用している銀行の方が使い勝手もよくなります。

1件でも借入件数を減らす

すでに多重債務状態の方は、銀行カードローンの申し込みの前に1件でも借入件数を減らしておくのが重要です。

銀行カードローンの審査では、多重債務状態の方は返済能力に難アリと判断され、審査落ちのリスクになってしまう可能性があります。

借入の総額の大きさよりも、借入件数の多さが問題視されますので、限度額に余裕がある借入先がある場合は少額の借入先をまとめておくのもプラスです。

最終的に、金利の安い銀行カードローン1社にまとめることができれば、毎月の返済の負担も大幅に軽減できます。

使っていないクレジットカードを解約する

使っていないクレジットカードを複数枚持っている方の場合、銀行カードローンの申し込み前に解約しておくのも重要です。

クレジットカードのショッピング枠は、基本的には銀行カードローンの審査に影響しませんが、クレジットカードの中には「キャッシング枠」の付いたカードもあります。

キャッシング枠の付いたクレジットカードの場合、実際に借入をしていなくても、借入限度額が銀行カードローンの審査に悪影響を与えてしまいます。

ポイントアップなどの特典に釣られて、複数枚のクレジットカードでキャッシング枠を設定している方は、この機会にクレジットカードを整理しておきましょう。

申し込みは1社に集中する

銀行カードローンの審査を少しでも甘くするために、1社に集中して審査をうけるということも重要です。

銀行カードローンの審査の際には、これまでのカードローンの契約・利用の状況が記録された「個人信用情報機関」の情報を参照されます。

個人信用情報機関には、銀行カードローンの申込履歴も記録されますので、短期間に複数の銀行でカードローンを申し込みしている場合、お金に困っているのか?と判断されてしまいます。

万が一、1社のカードローンを申し込みして、審査落ちになってしまった場合も、最低半年は期間を空けて申し込みするのがおすすめです。

審査が不安なら消費者金融カードローンがおすすめ

銀行カードローンの審査が不安な方や、電話連絡を避けたい方は消費者金融カードローンをおすすめします。

プロミスやアイフルなどは原則、電話連絡なしで利用できるため職場にバレず借入が可能です。

金利は銀行カードローンよりも高く設定されていますが、その分即日融資にも対応しているため今すぐ融資を受けたい方におすすめです。

以降では、特におすすめの消費者金融カードローンを4社ご紹介します。

プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・店舗・郵送・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

| 運営会社 |

|

プロミスは、最短3分で審査が完了し即日融資を受けられる大手消費者金融カードローンです。

最大金利が17.8%と他の消費者金融よりも低い金利設定が特徴であり、他社よりも返済負担を軽減できます。

また、プロミスでは初回利用時から30日間は利息0円で利用できるため、30日以内に返済できる少額借入であれば金利負担を抑えた利用が可能です。

申込者の約40%が審査を通過しているため、即日融資を受けたい方はプロミスを利用しましょう。

\WEBなら最短30分で借り入れ可能!/

アイフル

| 金利 | 3.0%~18.0%(実質年率) |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・アプリ・無人店舗 |

| 借り入れ方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

| 運営会社 |

|

アイフルは、最短18分で融資を受けられる大手消費者金融カードローンです。

郵送物が一切ないうえ、電話での在籍確認が原則おこなわれない特徴があるため、職場にバレずに借入が可能です。

申込は24時間365日いつでも可能となっており、今すぐ融資を受けたい方におすすめできます。

また、アイフルは初めての方限定で30日間の利息0円サービスを実施しているため、サービス期間内であれば返済負担を軽減できます。

審査通過率は33.9%とプロミスよりもやや低い数値となっているため、不備が内容チェックしてから申し込みましょう。

\柔軟な審査で話題!今日借りるならアイフル/

SMBCモビット

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 申し込み方法 | Web・電話・郵送・ローン契約機 |

| 借り入れ方法 | 振込、提携ATM |

| 運営会社 |

|

SMBCモビットは、最短15分で借入可能な大手消費者金融カードローンです。

借入時にはVポイントが付与され、付与されたVポイントは返済時にも活用できる特徴があります。

貯まったポイントを活用し、提携店での支払いやポイント交換も可能となっています。

公式アプリや三井住友銀行のローン契約を利用すれば、申込から支払いまで一括できるため、手続きの手間を軽減できます。

Vポイントを利用し、無理のない返済がしたい方におすすめのカードローンです。

\Web完結で電話連絡なしなら!/

レイク

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

| 運営会社 |

|

レイクは、最大180日間の利息0円期間を提供している大手消費者金融カードローンです。

下記の条件を達成するだけで、最大180日間の無利息期間が適用される特徴を持ちます。

180日間以外にも、30日間や60日間などの無利息期間を設けているため、返済負担を軽減しながらの利用が可能です。

審査は最短15秒で完了し、融資は最短25分で受けられるためスピーディーに借入たい方に非常におすすめできます。

銀行カードローンは低金利で申し込みしやすいカードローンを選ぼう

審査が厳しいイメージがある銀行カードローンですが、実際に多角度から見てみると、銀行カードローンも審査が甘いと言って良いでしょう。

とくに、店舗を持たないネット銀行などの場合、消費者金融系カードローンと変わらない手軽さで申し込みすることが可能です。

銀行カードローンでは、消費者金融系カードローンよりも低金利で、かつ高額な借り入れも可能となっている点がメリットとなっています。

審査基準が甘い銀行カードローンを選択して、低金利で負担なくお金を借りちゃいましょう!