【PR】

「バンクイックの審査って甘いのかな…」

「バンクイックの審査での在籍確認はどんな感じなんだろう…」

などなど、バンクイックでの審査についてこうお思いの方もいますよね。

できるだけ審査の甘いカードローンを使って、すぐにまとまったお金を融資してもらいたいことでしょう。

ではバンクイックの審査は果たして甘いのか、それとも厳しいのか。審査事情について詳しく掘り下げてきます。

記事後半ではバンクイックの審査に関する口コミもご紹介しますので、ぜひ最後までお読みください!

(株)イー・カンパニー代表、ファイナンシャルプランナー。金融商品は一切販売しない立場で、子供から大人まで分かりやすく、「お金」「キャリア」を伝えることをモットーとしている。文部科学省検定の教科書(平成29年度高等学校家庭科)において、日本を代表するファイナンシャルプランナーとしてインタビュー記事が掲載

執筆者名:お金マニュアル編集部

体験談などに関しては記事執筆を担当したお金マニュアル編集部の体験談によるものです。監修者との関係はありません。

- バンクイックの審査は甘い?厳しい?

- バンクイックの審査で見られやすいポイント・情報は?

- バンクイックの審査を通過する3つの最低条件を押さえよう

- バンクイックの審査時間はどのくらい?

- バンクイックの審査申込の方法は?

- バンクイックの審査~返済までの流れ

- バンクイックの審査で見られるポイント

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

バンクイックの審査は甘い?厳しい?

ではバンクイックの審査は甘いのか。

結論を言うと、審査内容については一概に言えません。その理由は以下の通りです。

<バンクイックの審査難易度を断定できない理由>

- 審査基準を公表していないから

- 会社ごとで審査基準が違うから

①審査基準を公表していないから

そもそもバンクイックが何を基準として審査をしているか、その詳細は公開していないんです。

つまり客観的な数字・データで審査難易度を判断できず、「あのカードローンは審査が甘い」「このカードローンは審査が厳しい」と一概に断定できないんですよね。

ただしどのカードローンでも、年収や勤続年数などの情報は審査に大きく影響します。

これらが審査の基本となる”返済能力”に関わってくるため、審査基準が非公表だとしても対処しておきたいところです。

②会社ごとで審査基準が違うから

カードローンを提供する会社ごとで、それぞれシステムが違っていて審査の判断軸も異なります。

一方の会社では勤続年数と債務整理の有無、また一方では収入と勤続年数といった具合で、少しずつ異なるんです。

つまり何を基準として融資額を決めるかが異なりますから比較が難しく、一概に「審査が甘い」「審査が厳しい」とは言い切れないんですよね。

\Webでカンタン申込!/

バンクイックの審査で見られやすいポイント・情報は?

バンクイックの審査では何を基準にしているか不明ですが、どの銀行カードローンでも審査で共通して見られるポイントがあります。

■バンクイックの審査で見られやすいポイント・情報

- 個人情報

- 勤務先情報

- 信用情報

- 生活関連の情報

具体的な基準はわかりませんが、上記を考慮することである程度の対策ができるんです。

①個人情報

ここでの個人情報とは、氏名、性別、生年月日、連絡先などが該当します。

バンクイック申込者の個人特定のため、個人情報が必要になるんです。

またバンクイックの申込条件(年齢・収入など)はクリアしているか、本人確認書類との相違がないかなどの確認でも必要です。

②勤務先情報

勤務先の会社名、住所、連絡先、事業規模をはじめとした会社自体の情報、年収、勤続年数、雇用形態、職種などの情報も必要です。

申込者の返済能力や安定収入の有無を確認する際に、勤務先関連の情報も必要なんです。

上記情報のなかでは、特に年収や勤続年数の情報は審査で特に響いてきますね。

③信用情報

他社での借入件数・残高、債務整理経験の有無、延滞の有無などもチェックされます。

信用情報も返済能力の部分に直結する部分ですし、問題があるとかなり確率で審査落ちに繋がります。

④生活関連の情報

住居形態、住宅ローンの有無、婚姻状況、家族構成など、生活面の情報も参照されます。

これら生活関連の情報で申込者の生活状況をある程度予測でき、返済能力の確認ができます。

たとえば年収に対して支出が極端に高かったりすると、審査突破は難しくなりますね。

バンクイックの審査を通過する3つの最低条件を押さえよう

バンクイックの審査を通過する・しないの前に、まず以下3つの条件をすべてクリアしないといけません。

■バンクイックの審査を通過する3つの最低条件

| 条件 | 条件詳細 |

|---|---|

| ①年齢・居住 | 年齢が満20歳以上65歳未満かつ国内に居住 ※外国人のお客さまは永住許可を受けている方 |

| ②収入 | 原則的に安定収入がある |

| ③保証 | 保証会社の保証を受けられる |

上記3つはバンクイックの”申込条件”ですから、クリアしていないと申込すらできないんです。

まずバンクイックに申し込めるのは日本在住の満20歳以上65歳未満の人。

基本、未成年は利用できず(注:2022年4月より民法改正で18歳成年年齢となる)、高齢になると年金以外の収入がない(カードローンにおいては年金≠収入)ため利用できないんですよね。

監修者:八木 陽子 氏のコメント

2022年4月から施行される民法改正で18歳が成年年齢になります。約140年ぶりに見直されるといわれいますが、成年に達すると、一人で契約ができます。買い物やローンなども、未成年者取り消しというキャンセルができなくなりますので、18歳になったら、十分注意して契約をすることが大切です。

バンクイックの審査時に利用できる「お借入診断」はあてになるのか?

三菱UFJ銀行カードローンの公式サイトには、簡単な数項目の入力で仮審査結果が出る「お借入診断」があります。

お借入診断は、年齢・収入・他社借入件数と他社借入金額を入力するだけで、借入可能かどうかが表示されます。

こんな簡単な情報で審査結果がわかるわけないと思われるでしょうが、銀行としても審査時にふるいにかけるために必要です。

そのため、審査時にチェックするためにも信用して良い情報でしょう。

また今三菱UFJ銀行は、カードローンの審査にかなり慎重になっています。

かるはずみに「借りられます」とか「借りられません」とか軽はずみは事は言わないはず。

審査結果で金利も変わる

三菱UFJ銀行カードローン利用時適用される金利設定も、審査結果に由来します。

審査結果にて、「返済能力がある」と判断されれば、三菱UFJ銀行カードローンで適用される金利は低くなります。返済不能となるリスクが少ないので、より良い条件でお金の借り入れが可能となるのです。

より低金利の好条件で借り入れを行いたいなら、自身の属性を高めておく必要があるのです。

具体的に適用される金利は以下の通り。

| 限度額 | 適用金利 |

| ~100万円 | 年13.6%~年14.6% |

| 110万円~200万円 | 年10.6%~年13.6% |

| 210万円~300万円 | 年7.6%~年10.6% |

| 310万円~400万円 | 年6.1%~年7.6% |

| 410万円~500万円 | 年4.6%~年6.1% |

| 510万円~600万円 | 年4.1%~年4.6% |

| 610万円~700万円 | 年3.6%~年4.1% |

| 710万円~800万円 | 年1.4%~年3.6% |

※利率は変動金利。2024年9月16日以降に利用の方適用金利。

高額な年収をもらっているなど、審査で高い返済能力を認められないと、契約時に高い金利が割り当てられてしまいます。

バンクイックでは定期的に審査を行う!金利見直しも

継続的に三菱UFJ銀行カードローンを利用していれば、いずれ三菱UFJ銀行から「限度額増額案内」が届きます。

一般的に限度額が上がれば、それに伴い適用金利も下がります。

三菱UFJ銀行カードローンを利用している中で、返済に特に返済が送れるなどの問題を起こしていなければ、三菱UFJ銀行から優良顧客だと認められるのです。

限度額増額案内が届く条件は公開されていませんが、3ヶ月以上の利用が一つの目安だと言われています。

継続的に利用しているなかで、三菱UFJ銀行の定期的に行われる審査に通れば、限度額が上がるということです。

バンクイックの審査時間はどのくらい?

ではバンクイックの場合、審査時間はどれくらいかかるのか掘り下げていきましょう。

審査結果は最短当日にわかる

バンクイックだと審査を開始したら最短当日に結果通知が届きます。

早くて申し込んだその日に審査結果がわかるため、お急ぎの方にはありがたいですね。

平日・土日祝で審査結果が届く時間は違う

電話・メールで結果通知が来ますが、平日と土日とで返ってくる時間帯は異なります。

バンクイックの審査結果が届く時間帯

- 平日:9:00~21:00

- 土日祝:9:00~17:00

バンクイックの審査申込の方法は?

バンクイックを利用するためには、まずは「審査申し込み」を行わなければなりません。

バンクイックへの審査申し込み方法は全部で3つあります。一つずつみていきましょう。

※2022年3月31日(木)をもってテレビ窓口での新規申込受付は終了

パソコン・スマートフォン・アプリからネット申し込み

現在、カードローンの申込みで一番ポピュラーな方法が、この「ネット申し込み」です。

パソコン・スマートフォン・アプリから申し込み可能となっているので、自分のスキマ時間を利用した申込みが可能です。

必要事項を入力するだけで可能な「ネット申し込み」。実際私もPCからのネット申し込みを行いましたが、申込み自体に要した時間は10分ほど。

夕方の空いた時間にすぐに行うことができました。申込み時用意した書類は何もありません。

電話申し込み

バンクイックのフリーダイヤルから申込みも可能です。

「0120-959-555」に電話をかけて申込みを行ってください。

電話申し込み受付時間にだけ注意しておいてください。

対応時間が短くなるものの、土日祝日も電話受付してくれるのがうれしいですよね。

| 曜日 | 受付時間 |

| 平日 | 9:00~21:00 |

| 土・日・祝 | 9:00~17:00 |

バンクイックの審査~返済までの流れ

ではバンクイックで審査を受ける場合、どんな流れで利用できるのか。具体的には以下の通りです。

<バンクイックの審査~返済までの流れ>

- まずは申し込み

- 書類提出・審査

- 審査結果の通知・契約

- カードの受け取り・借入

- 返済・完済

1つずつ見ていきましょう!

STEP①まずは申し込み

バンクイックを利用するにあたって、まずはサービスへの申し込みが必要です。

以下方法から、ご自分に合った方法で申し込んでくださいね。

<バンクイックの申込方法>

| 申込方法 | 特徴 |

|---|---|

| ①Web |

|

| ②電話 |

|

STEP②書類提出・審査

バンクイックを使うには、所定の審査を通過しないといけません。

その審査にあたっては、まず本人確認書類の提出が必要です。さらに利用限度額が50万円超える場合は収入証明書類の提出も必要です。

書類を用意したら、Web上でのアップロード、郵送、FAXで提出できますよ。

<バンクイックの審査で必要な本人確認書類(いずれか2点必要)

マイナンバーIC認証による本人確認をする場合は、1点のみでお手続きいただけます。

※マイナンバーカード発行時に設定した半角英数6~16桁のパスワードが必要です。

| 書類名 | 詳細 |

|---|---|

| 運転免許証 | 変更事項がある場合は裏面のコピーも必要 |

| 資格確認書 |

|

| パスポート | 顔写真・住所のページを提出 |

| 個人番号カード(表面のみ) | 現住所記載のあるものを提出 |

| 在留カード | 変更事項がある場合は裏面のコピーも必要 |

| 特別永住者証明書 | 変更事項がある場合は裏面のコピーも必要 |

<バンクイックの審査で必要な収入証明書類(いずれか1点必要)>

- 源泉徴収票

- 住民税決定通知書

- 納税証明書その1・その2(個人事業者の場合)

- 確定申告書第1表・第2表

- 直近1ヶ月分の給与明細書+(お持ちの場合)賞与明細書

STEP③審査結果の通知・契約

Web申込の場合、書類を提出して申込みが済んだら、電話かメールで審査結果の連絡が届きます。

バンクイックからの審査結果は、9:00~21:00(土日祝日は9:00~17:00)の間に来ますよ。

STEP④カードの受け取り・借入

バンクイックの場合、郵送でカードを受け取れます(受取方法は申込時に選ぶ)

<バンクイックでのカード受取方法>

| 受取方法 | 詳細 |

|---|---|

| 郵送 | カード発行後、転載不要の簡易書留にて郵送 |

なおバンクイックでの借入方法は以下の通りです。

<バンクイックでの借入方法>

| 借入方法 | 詳細 |

|---|---|

| 三菱UFJ銀行ATM |

|

| 提携コンビニATM |

|

| 振込 |

|

なお三菱UFJ銀行の普通預金口座がなくても、スマホアプリ「スマート口座開設」から簡単に申し込めますよ。

STEP⑤返済・完済

バンクイックからお金を借りた以上は、もちろん返済をしないといけません。

<バンクイックでの返済方法>

| 返済方法 | 詳細 |

|---|---|

| 口座引き落とし | 本人名義の三菱UFJ銀行口座より自動支払いで返済 |

| ATM |

|

| 振込 |

|

余裕をもって完済を目指しましょう!

\Webでカンタン申込!/

バンクイックの審査で見られるポイント

三菱UFJ銀行カードローン「バンクイック」への申込みが完了すると、三菱UFJ銀行が設定した審査基準での、審査が行われます。

どのような流れで三菱UFJ銀行が利用者の審査を行うのか、「三菱UFJ銀行カードローンの審査で見られるポイント」を大まかにでも知っておきましょう。

1.属性の審査

三菱UFJ銀行カードローンへの申込みが終わると、まず「属性」が審査されます。申込時に入力した情報、年収や勤務先の情報を審査するのです。

この情報は申込みを行った人の自己申告で行われるため、容易に嘘を就くことができます。しかし、嘘がバレると審査に落ちるなど、様々な不都合があります。

それに、バレない程度の嘘は、三菱UFJ銀行の審査において大した影響を及ぼしません。正直な情報で申し込むのがベターでしょう。

属性とは?

三菱UFJ銀行の審査でまず最初に見られる「属性」について詳しく見てみましょう。属性とは、その人がもつ「支払い能力」に関する情報です。

年齢に始まり、年収、勤務先の会社、勤続年数など、基本的な支払い能力に関する情報を数値化して、「加点方式」で審査を行います。

年齢が若すぎず上すぎず、年収が安定しておりそれなりの額、そして結婚している属性が、三菱UFJ銀行の審査に通りやすい属性となります。簡単に言えば「社会的に安定した人」が、強い属性を持った人と言えるでしょう。

2.信用情報の審査

属性の審査とほとんど同時に行われるのが、「信用情報の審査」です。

信用情報の審査は、審査全体において「属性の審査」よりも重い比重が割当てられています。信用情報に大きな問題がある時点で、三菱UFJ銀行カードローンの審査に落ちてしまう…そう考えて良いほどです。

信用情報とは?

信用情報は、申し込んだ人が、今までどのようにお金と付き合ってきたか、その記録です。現在どのキャッシングやクレジットカードに申込んでいるのか。そしてそのキャッシングやクレジットカードを利用しているのか。

審査で重要なのは、そ今までキャッシング利用記録があるとしたら、そこできちんと期日内の返済を行っているのか。債務整理を行った記録はないのか。という記録です。

過去に返済遅延があったり、債務整理を行った記録のある人は、「返済能力が低い」とみなされてしまいますから、三菱UFJ銀行カードローンの審査に落ちやすくなってしまうのです。

三菱UFJ銀行カードローン「バンクイック」の在籍確認について

三菱UFJ銀行カードローン「バンクイック」の審査の最後に待ち受けるのが、三菱UFJ銀行から利用者の職場にかけられる確認電話「在籍確認」です。

この在籍確認を無事クリアせねば、三菱UFJ銀行カードローンの審査に通ったことにはなりません。

三菱UFJ銀行から職場に電話がかかってくるなんて困る…という方も多いでしょう。

そんな方のために、三菱UFJ銀行の在籍確認がどのように行われるのか、説明します。

在籍確認の電話は個人名でかけられる

三菱UFJ銀行カードローンの在籍確認と言っても、「三菱UFJ銀行ですが」と名乗るわけではありません。あくまで個人名で電話がかけられるのです。これで、電話対応した同僚から「カードローンに申し込んだ」ことがバレにくくなるでしょう。

逆に、銀行名を名乗った方が怪しまれないという方がいれば、「三菱UFJ銀行」を名乗ってもらうことも可能です。

三菱UFJ銀行は、在籍確認に関してかなり柔軟な対応を行ってくれるのです。

バンクイックの在籍確認はかなり自由が効く

三菱UFJ銀行カードローン「バンクイック」の在籍確認は、他のカードローンとくらべてかなり自由度が高くなっています。

例えば、上で「個人名で在籍確認の電話がかけられる」と書きましたが、「三菱UFJ銀行」を名乗って欲しい人は名乗ってもらう事も可能です。

また、大まかに「◯時以降に電話をかけて欲しい」というような、大まかではあるものの時間の指定も可能。在籍確認で一番理想的なのが、その電話を自分が出ることです。

できれば、申し込みの際事前に在籍確認の電話に自分が出やすい環境を作っておくことが大切です。

実際に在籍確認を受けた感想

実際に私の会社に在籍確認がかかってきた際の話をします。

事前に、「○○日に在籍確認を行います」と言われたので、「朝にしてください」とお願いしたところその通りに在籍確認が行われました。

実際にかかってきたのは、朝の9時30分頃。残念ながら私がその電話に出ることはできませんでした。(トイレに行っていました…)

ですが実際に電話を受けた同僚によると、「丁寧な女性からの電話だった」とのことでした。その女性は、「○○ですが、△△さん(私)いらっしゃいますか?」と聞いて、「席を外しています」と答えるとあっさり電話を切ったとのことでした。お手本のような在籍確認ですね。

自然な電話で、よっぽど在籍確認に詳しくないと、「カードローンの在籍確認だ」とは思わないということでした。

バンクイックは土日の審査に対応しているのか

実際私も三菱UFJ銀行カードローンへ過去申し込んだのが「土曜日」だったように、多くの三菱UFJ銀行カードローン利用者のニーズが「土日祝日」という休日です。

三菱UFJ銀行カードローンを土日祝日の休日に利用したいと思ったとして、三菱UFJ銀行カードローンはその審査申し込みに対応してくれるのか。それを調べてみましょう。

三菱UFJ銀行カードローンは土日祝日の審査にも対応しています。

その代わり審査対応時間は少し短くなります。対応時間は「9:00~17:00」。時間が短いのと、土日祝日の申し込みが混み合うため、少しでも早い審査申し込みをおすすめします。

土日祝日の審査は「在籍確認後回し」

土日祝日が定休日の会社で働いている人が多いはず。そんな人でも、三菱UFJ銀行はカードローン審査を柔軟に行います。

通常、在籍確認が取れないと「カードローン契約」は結べないところ、三菱UFJ銀行は「在籍確認を後で行う」事を約束に借入可能にしてくれます。在籍確認が取れない代わりに、「10万円」など低い限度額内とはなりますが、カードローンが利用可能となるのです。これは嬉しいですよね。

三菱UFJ銀行カードローン「バンクイック」の審査に落ちる理由

あなたがもし三菱UFJ銀行カードローンの審査に落ちてしまったとしたら、その審査落ちには明確な理由があります。

年収が「極端に」低い

年収の金額は、実はそこまで審査に影響しません。年収が高ければ高いほど、属性の値が強くなり三菱UFJ銀行カードローン審査で有利ですが、年収が決定打になることはありません。

あまりにも年収が低い。月々の最低返済額を返すのも難しいだろう年収では、三菱UFJ銀行カードローンの審査に通るのは難しいでしょう。

収入が安定していない

カードローンの返済は毎月行われます。この毎月の返済を行うためには、「毎月途切れない安定した収入」が必要です。

毎月の収入にバラつきのある自営業などは、カードローン審査では不利な扱いを受けることを理解しておいてください。

他社借り入れが多すぎる

すでに他社のカードローンを利用している場合、その借り入れが審査において不利に働くことが多いです。

借入件数が多いということは、それだけカードローン返済能力が低いということ。

借入件数が多い自覚のある方は、三菱UFJ銀行カードローンへの申込み前に借入件数を減らす努力を行ってください。

借入金額より借入件数が重要

信用情報を見れば、現在の借入件数、借入金額が見られてしまいます。

この時、審査でより重要視されるのは「借入件数」の方です。

なぜなら、借入件数が多いほど、多重債務を行うほど生活に困っていると判断されてしまうからです。逆に借入金額が多いと、「高限度額」が割り当てられるほど、返済能力が高いとも見れますよね。

短期間に復数のカードローン申込みがあった

申込み記録も業者にすべて筒抜けです。

三菱UFJ銀行カードローンへの申込み前に、復数のカードローンへ同時申し込みを行っていた場合、その申込記録を見た三菱UFJ銀行側は、「返済能力が低い」とみます。

カードローンへの申込みを焦っているということは、お金に困っているということだと認識されるからです。

三菱UFJ銀行カードローンの審査に無事通過するには、三菱UFJ銀行カードローン意外のカードローンに絞った申込みを行いましょう。

信用情報に自己記録が残っている

信用情報はカードローン審査においてとても重要視されます。三菱UFJ銀行カードローンの審査でも、信用情報に金融トラブルが記録されていると審査に大きく不利となります。審査で不利となる記録は、

- 返済遅延

- 債務整理記録

- 他社借り入れ記録

- クレジットカード代金支払い遅れ

などです。この中でも債務整理記録は大きいです。逆に、返済遅延くらいなら、その他記録に問題が見つからなければ審査に通る可能性も高いです。

提出書類の不備もNG

三菱UFJ銀行カードローンへ申し込む際提出する書類に不備のないようにしておきましょう。カードローンの契約に必須な「本人確認書類」の徹底は当然のこと、提出を求められることがある「収入証明書」もしっかり認められるものを用意してください。

審査に通ったとしても限度額に制限がつくことも

三菱UFJ銀行カードローンの審査は、他のカードローン審査とくらべても、際立って審査基準が厳しいということはありません。

基本的に、毎月安定した収入と、過去大きな金融事故のない信用情報があれば問題なく審査に通るはずです。

しかし審査に通ったとしても、「返済能力が低い」と判断された時点で、借入限度額に制限を受けることがあります。この場合、増額申込みを行ったとしても、希望通り限度額が増額される見込みは低いです。

非正規雇用の場合最高限度額は100万円

アルバイト・パート、その他契約社員や派遣社員の方は限度額が最高でも100万円の制限を受けてしまいます。

とはいえ、非正規の方が100万円の限度額設定を受けるには、かなりの高い年収、それに長い勤続年数が必要となります。非正規雇用の方が割り当てられるのはせいぜい数十万円程度、高くても50万円ほどだと思っておいた方が良いでしょう。

勤続年数が短い場合は最高限度額50万円

正社員としてはたらいているとしても、働き始めて間もない方は、限度額設定に厳しい制限がかかることでしょう。

勤続年数が一年未満などの場合は、限度額設定は50万円以下となってしまいます。

年収50万円以下は限度額が10万円

年収が50万円以下だったとしたら、そもそも審査通過自体が難しいですが、審査に通ったとしても限度額設定は「10万円」です。10万円といえば、三菱UFJ銀行カードローンで設定できる一番低い設定です。

この場合は、限度額にあまり贅沢をつけることもできません。10万円でも審査に通ったならそれで御の字でしょう。

初期審査後は「お試し期間」

初期審査はそれほど厳しくありません。なぜならその審査自体は「本当に返済を定期的に行うか」ということを試す目的があるからです。

つまり審査はまだ続いているということ。もし問題なく返済が進む「優良顧客」だと認められれば、三菱UFJ銀行から「増額案内」が届くでしょう。

それまでは、低い限度額内での利用に制限されてしまうということです。最初の審査に通ったからと言って、それほど特別なことでもないのです。

バンクイックの審査に通るための対策

三菱UFJ銀行カードローンの審査に一度落ちてしまった方、またこれから三菱UFJ銀行カードローンへの申込を行う方に向けて、「三菱UFJ銀行カードローンの審査に通るための審査対策」をお伝えします。

審査基準はわかっていないものの、適切な対策の後審査を受ければ、審査に落ちることはありません。

正確に申し込む

申込情報に誤りや嘘が見つかった段階で、三菱UFJ銀行カードローンの審査に落ちてしまいます。

なるべく提出書類と同じ、誤りのない情報での申込を心がけてください。

年収などで嘘をついて審査に通りやすくする人もいますが、正規雇用や非正規雇用などの雇用形態などで嘘をつくのはやめましょう。在籍確認や信用情報の審査などでその嘘は簡単にバレてしまい、嘘が発覚した段階で審査に落ちてしまいます。

必要書類の不備を無くす

提出書類をしっかり準備しておきましょう。

とはいえこの段階は、審査に落ちるというより「申込」の段階です。しっかりと、本人確認書類と必要ならば所得証明書も準備しておき、その段階で実際の申込を行ってください。

在籍確認の対策をしておく

審査の最後に待ち受ける「在籍確認」も大切です。

申し込んだ人が職場に在籍しているかの電話確認。この電話確認が行われることを、事前に職場で通知しておきましょう。

どうしても同僚に知られたくなければ、なんとか自分が在籍確認の電話に出る努力が必要です。在籍確認は個人名でかかってくるため、過度な心配もいらないはずですが…。

他社借入件数を少しでも減らす

現在の借入状況、つまり借入件数と借入金額は、カードローン審査においてかなり重要です。

当然、借入件数と借入金額が少なければ少ないほど、「返済能力が高い」と判断されるので審査に通りやすくなります。

三菱UFJ銀行カードローンの審査に通りたいならば、多少無理してでも繰り上げ返済で借入件数を減らしておくことが効果的です。返済で結果的に一時金欠になったとしても、その後三菱UFJ銀行カードローンを利用できます。

審査に通れば、結果的に「借り換え」といことになります。三菱UFJ銀行カードローンの金利は低く設定されているため、借り換え先のカードローンに選ぶのはかなり賢い判断だと言えるのではないでしょうか。

希望借入額を少なくする

三菱UFJ銀行カードローンへ申し込む際、銀行側に伝える「希望借入額」を、少しでも少額希望にしておくことで審査に通りやすくなります。

少額借り入れ希望を出せば、審査する三菱UFJ銀行から「返済不能になるリスクが低い」と判断されるので、審査に通りやすくなります。

とりあえず目前の金欠のみ解決したいならば、10万円程度の借り入れで解決するはずです。

また、借入件数を一気に減らす手立てとして、消費者金融などの「おまとめローン」を使ってキャッシングを一本化するという方法もあります。

監修者:八木 陽子 氏のコメント

急にお金が必要な際には、バンクイックなどの銀行カードローンは便利で、審査に通りたいという一心になりがちですが、大切なことは、借りたあと、「返済できるか」になります。自分の返済能力に無理がない範囲で借りることを心がけましょう。

三菱UFJ銀行カードローン「バンクイック」の審査は厳しくなりつつある

近年、三菱UFJ銀行カードローンの審査基準は厳しくなっています。これも時代の移り変わりでしょうか。

そして三菱東京UFJ銀行は、三菱UFJ銀行へと名称を変更するという話も出ています。→三菱UFJ銀行が三菱UFJ銀行に名称変更!銀行名が長すぎるという声に応えた形です

強まりつつある銀行カードローンへの風当たり

以前と比べ、銀行カードローンへの風当たりは強くなっています。また後で説明しますが、消費者金融のカードローン利用者より、銀行カードローン利用者の方が多くなっているほどです。

そして、利用者が多くなると問題も比例して多くなるもの。そうして続出する問題が積み重なり、銀行カードローンへの強い風当たりにつながっているのです。

国の「マイナス金利」により銀行の経営状況が傾いたのがきっかけ

日銀の、日銀政策決定会合で発表されたマイナス金利。

マイナス金利政策により、銀行の利息収入は大幅ダウン。それまで重要な資金源だった住宅ローン金利などが下げられ、銀行の経営状況は一気に傾いてしまう結果となりました。

業績が悪化した銀行は、なんとかして経営難を逃れるために、比較的簡単に収益を上げられる「カードローン」に頼ることにしました。

カードローンは簡単に収益が上がる

銀行カードローンの金利は、住宅ローンなどより高い「15%」ほど。

これにより、利用者から簡単に利息を徴収することができ、収益をかんたんにあげることができます。

それに利用者は、一度銀行カードローンを利用すると、継続的に長期間利用するという特徴もあります。これにより、長期的な収益を見込むことができるのです。

そして、保証会社に消費者金融をつけることで、審査と貸し倒れのリスクも軽減しました。こういった背景もあり、銀行カードローンは以前よりずっと活発に広告を打ち出すなどしているのです。

今までの審査が甘すぎたのか

確かに、それ以前の銀行カードローン審査基準が甘すぎたとも言えます。銀行カードローンの審査を行うのは、銀行ごとに設定されている保証会社。この保証会社には大手消費者金融が設定されていることが多く、そうなると審査基準もその消費者金融基準に近しいものとなります。

そうなると、銀行カードローン審査基準は甘くなってしまいますよね。

どうして銀行カードローンの審査基準が見直されつつあるのか

ではそもそもどうして、三菱UFJ銀行カードローンほか銀行カードローンの審査基準がこれほど問題視されるに至ってるのか。

そこには、カードローンは「借りやすく、借りすぎてしまう」という、カードローン特有の問題がありました。

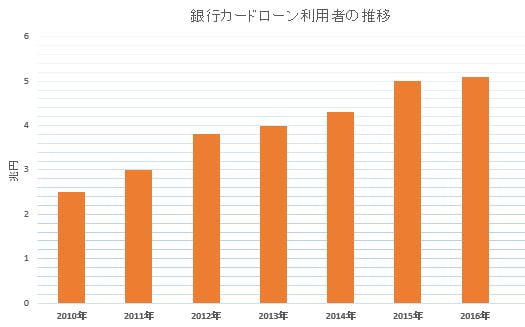

銀行カードローン利用者が増加

現在消費者金融カードローン利用者を、銀行カードローン利用者が数で上回っています。

2010年あった貸金業法を区切りに、銀行カードローン利用者が増え始めました。いまや消費者金融カードローンやクレジットカードのキャッシング利用者より銀行カードローン利用者の数が上回っているほどです。

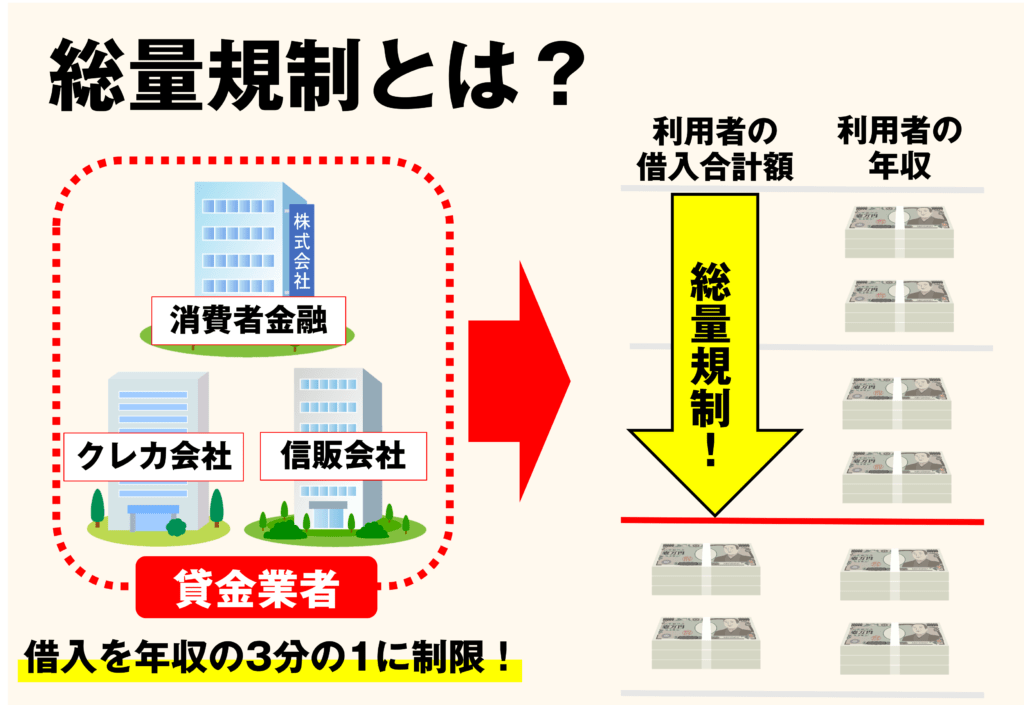

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

(引用元ページ:貸金業法-第十三条の二)

総量規制で消費者金融のカードローンを利用出来ない層が入ってきたため

銀行カードローン利用者がこれほど多くなったその要因は何より、貸金業者のキャッシングを制限した「総量規制」です。

総量規制の制限を受けて、消費者金融のカードローンやクレジットカードのキャッシングを利用できなくなった多重債務者は、逃げ込むように銀行カードローン利用に流れました。

銀行カードローン利用者は増え、その利用者層の多くは現在すでにお金を借り入れている多重債務者。銀行カードローンで追加借り入れを行えば、そのお金の返済が苦しくなるのも当然です。そうなると利用者はどうするかといえば、「自己破産」ということになります。

自己破産件数の増加

銀行カードローン利用者増加に伴って、返済が不能になった利用者の「自己破産」も多くなりました。自己破産件数が増えれば、当然国も見過ごしていられません。

増えた自己破産。それはつまり、銀行カードローンによって一般人の生活が脅かされていることに他なりません。

国からまだお達しはない

国から、「借入金額を制限しろ」など、明確なお達しは出ていません。貸金業法改正時のような、ハッキリとした制限をかけられたわけではないのです。

だからといって、このまま銀行側が何もしないままでは、過去と同じことの繰り返しです。だからこそ、三菱UFJ銀行などの銀行が自発的に動く事態となっているのです。

朝日新聞で「銀行カードローン広告見直し」の記事が出る

2017年9月20日の朝日新聞デジタルの記事によると「三井住友銀行」と「みずほ銀行」の広告から、「最短30分」など時間に関する文言が消されるとの発表が出ました。

三井住友銀行と三菱UFJ銀行は、それまでテレビCMなど広告活動に熱心でした。今後はそうした「煽り」が無くなって行く流れだそうです。

さらに、全国銀行協会は、個人向け融資における新たな審査システムを稼働させるとも発表しました。

これにより、銀行カードローンは「即日融資」自体が困難になると言われています。銀行カードローンは、この短期間で一気に審査から融資まで、一様に様変わりしたなという印象です。

出典:朝日新聞デジタル

都市銀行カードローンは足並みを揃えた 次は地方銀行カードローンも?

メガバンクのカードローン審査基準は、ほとんど足並みがそろいました。

多重債務者に対する審査基準は厳しく。簡単にはお金を貸し付けない方向性で方針が一致しているようです。以前は200万円、300万円など高い限度額が最初から設定されていましたが、現在はどの銀行も、50万円以上の貸付には慎重になっている状況です。

この余波はまだ、ネット銀行カードローンや地方銀行カードローンにはまだ至っていない印象です。しかし当然銀行カードローン全体の問題である、「自己破産件数増加」。当然地方銀行カードローンやネット銀行カードローンの審査基準の引き上げも間違いなく行われるはず。

「総量規制」で利用できない人の、逃げ道としての銀行カードローンは最初から無理があったのでは…と私も常々思っています。

お借入診断の難易度は上がったか?

仮の審査結果を受け取ることができる、三菱UFJ銀行カードローン公式サイト上のコンテンツ「お借入診断」はとても便利なサービスです。

本審査を受けずとも、自分が審査に通るか大まかな審査結果を、事前に受け取ることができるからです。三菱UFJ銀行カードローンが、今後審査基準を引き上げるということは、この「お借入診断」の難易度も上がったと考えるのが普通です。

いろんな条件で、「お借入診断」を受けてお借入診断の難易度を調べてみました。

20代 他社借入件数0

これは受ける前からわかっていましたが、やはり「三菱UFJ銀行カードローンを利用可能」という仮審査結果がでました。

30代 他社借入件数3件 100万円借り入れ

借入件数も借入額もそれなりなので、審査結果はどうなのかなと思いましたが、こちらも「三菱UFJ銀行カードローン利用可能」という結果が出ました。これは少し意外。

40代 他社借入件数2件 150万円借り入れ

年齢と借入額を引き上げてみました。しかしこちらも「三菱UFJ銀行カードローン利用可能」という結果が。それなりに厳しい条件でないと利用不可能の結果を出すことは出来ませんでした。

お借入診断難易度は体感何も変わらない

3回の「お借入診断」を行ってみて、私は少なくとも、「お借入診断」の難易度は変わっていないと感じました。当然、本審査を受けた時と結果が変わることはあるでしょうが、審査に対する心配が少し減りますよね。

バンクイックの審査に関する11の口コミ

バンクイックの審査に関しては、数々の口コミが寄せられています。

良い口コミと悪い口コミを見て、本当に使うべきかの判断材料にしてくださいね。

バンクイックの審査に関する良い口コミ7つ

30代女で年収は300万円台後半。特にお金系で事故とかもなく普通の生活。

申し込んで借りるまで時間が結構かかったものの、まさかの30万で可決。

(引用元ページ:独自アンケート)

消費者金融1件90万ほどあったが、特に審査では問題なくスムーズに事が進んだ。

(引用元ページ:独自アンケート)

思ったよりも仮審査の結果が届くのが早い。夜に100万枠を申し込んで朝の10時頃には100万枠で仮審査結果が来ていた。

(引用元ページ:独自アンケート)

債務整理もあるので正直無理かと思っていたが、50万円で可決した。通っても20万ぐらいかと思っていたが。

(引用元ページ:独自アンケート)

バンクイックの審査については「心配だったが可決できた」「審査結果が届くのが早い」なんて口コミが寄せられました。

バンクイックの審査に関する悪い口コミ4つ

申し込みブラックでもないのに、なぜか本審査で落とされてしまった。特に金融関連の問題を起こしていないのだが、なぜ落とされたのかが気になる。

(引用元ページ:独自アンケート)

6日前に申し込んだはいいものの、未だに連絡が入ってこない。連絡が来ないということは、否決を意味するのだろうか。

(引用元ページ:独自アンケート)

申し込んだ後に電話があって、借りたお金の使い道や、どこでどれほど借りているか、前に住んでいた住所などを細かく聞かれた。

別に審査では必要なさそうなことも聞かれるので、あまり良い気持ちとは言えなかった。

(引用元ページ:独自アンケート)

バンクイックの審査については「申し込みブラックでもないのに本審査で落とされた」「申し込んでから連絡が全然来ない」「個人情報を細かく聞かれた」との声も見受けられました。

私のバンクイックの審査申し込み体験談(実話)

私は、三菱UFJ銀行カードローンのさらに詳しい審査基準を知るために、実際に自ら三菱UFJ銀行カードローンの審査を受けてみました。

結論から言うと、私は無事審査に通りました。思っていたよりあっさり審査に通ったなというのが感想です。

審査通過!限度額100万円 利率11.0%だった

土曜夜にネットで申込み、翌日の日曜朝に三菱UFJ銀行から電話がかかってきました。電話してくれたのは、若い女性社員の方で、「審査に通った」こと、「限度額100万円利率11.0%」であることが伝えられました。

しかしこれは、私が申し込んだ2016年12月のこと。

現在三菱UFJ銀行カードローンへ申し込めば、もっと厳しい審査基準で審査を受けることになるであろうことは、容易に想像できます。

何より限度額100万円もつくわけがありません。

私は年収300万円なので、総量規制がかかったとしても「限度額100万円」はない話ではありませんが、今ならせいぜい50万円といったところでしょう。

バンクイックの審査に関するよくある質問

ここでは、バンクイックの審査に関するよくある質問をまとめます。

アリバイ会社を使うと審査落ちになりますか?

なかには審査を通過させたいがあまり、アリバイ会社を使ってまで申し込もうとする方もいます。

ですがアリバイ会社の利用は危険ですし、決しておすすめはできません。

余計にトラブルに巻き込まれる可能性もありますし、審査で不利な方向に進みかねません。

もしアリバイ会社を使って虚偽申告が発覚した時は、その時点でカードローン契約は解約となり、ローンの一括返済を求められます…。

審査結果がなかなか来ません…

バンクイックから審査結果が来ない時は、次の原因が考えられます。

<バンクイックから審査結果が来ない主な原因>

- 審査が混雑する時期に申し込んでいる

- 審査結果メールが迷惑メールフォルダに入っている

たとえばゴールデンウィークや給料日前などは、バンクイックの申込者が増えて審査が長引きやすくなります。

またバンクイックの場合は「acmail@online-a.com」からメールが届きますから、その迷惑メールフォルダ除外設定も済ませましょう。

まとめ~三菱UFJ銀行カードローン「バンクイック」の審査~

今回は三菱UFJ銀行カードローンの「バンクイック」について解説を行いました。

バンクイックの審査の難易度としては、特別厳しくもなく、かといって甘いわけでもないことがわかります。

しかし銀行カードローンである点や、昨今のカードローンの審査の厳格化されている流れを考慮しても、しっかりと審査対策を行うべきであると言えるでしょう。

確実にバンクイックの審査に通過するためには、審査に落ちてしまう原因も頭に入れておき、しっかりと回避をすることが大切です。

- 年収が「極端に」低い

- 収入が安定していない

- 他社借り入れが多すぎる

- 短期間に復数のカードローン申込みがあった

- 信用情報に自己記録が残っている

- 提出書類の不備もNG

- 審査に通ったとしても限度額に制限がつくことも

確実にバンクイックの審査通過を目指していきましょう。

\Webでカンタン申込!/