楽天銀行カードローンは、楽天の運営する銀行カードローンです。

「銀行ならではの低い金利水準」と「最短翌日融資のスピード」を兼ね備えた、とても優秀な銀行カードローンです。

銀行カードローンの中では審査も柔軟で、安定収入があればアルバイト・パートの方でも利用可能な設定が組まれています。

現在カードローン全体が使いづらくなっているため、楽天銀行カードローンほど借りやすいカードローンは人気が高いですが、申し込んだ直後の初期審査に通らないとお金を借り入れることはできません。

今回は、その楽天銀行のカードローン審査基準について詳しく調べていきましょう。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

楽天銀行カードローンの審査は甘いのか?

審査についてあれこれ説明していますが、実際のところ楽天銀行カードローンの審査基準は甘く設定されているのか、厳しいのか。

そこのところをズバッと回答するために、価格.com等ネット上で口コミが載っているサイトを片っ端から見ていくことにしました。

実際に審査を受けた人でないと、審査基準についてどうだったか語ることができませんからね。

ちなみに私の審査申し込み体験談は下のほうにあります。

私の審査体験談へ

利用者の多くが「審査通過」している

私の見た口コミサイト(価格コムではない)では、なんと私が読んだ20件の口コミすべてで「審査可決」と書いていました。

文句を言っている人も「審査に通ったものの希望借入額より限度額が低かった」だったり「電話対応が悪い」など、審査基準とは違う部分で悪評を書いていました。

驚いたのが「自己破産歴あり」や「KSCの官報に載っている」なんて人が楽天銀行カードローンの審査に通っていること。

※年収などの基本的な属性が良いなどの可能性が高いです。

これにより楽天銀行カードローンの審査は、他の銀行カードローンとは違う独自の審査基準が取られていることがわかります。

楽天カードという自社グループ内企業を保証会社とすることで、かなり審査基準に自由度を持たせられているのかもしれません。

楽天銀行カードローンの審査に落ちる人の特徴

楽天銀行のカードローンにすでに落ちてしまっているとしたら、その審査落ちには必ず理由があります。

他社カードローンで過去金融トラブルを起こしている

カードローン審査で重要なのは、やはり「信用情報」。

この信用情報に「返済遅延」など、他社のカードローンで起こしたトラブルが記録されていると審査に落ちてしまいます。

返済遅延が残っているという事実一発で審査に落ちてしまうことはありませんが、審査で不利になってしまうのは間違いありません。

「申し込みブラック」で審査に落ちるか?電話で聞いてみた

オペレーター「審査基準を明かすことができませんので、なんとも言えません…」

私「ブラックでも、審査に通る可能性があるということですか?」

オペレーター「実際に申し込んでいただかないと、なんとも言えないです…」

という会話でした。

信用情報で審査に落ちるかどうか、電話でははっきりしませんでした。

しかし私は消費者金融の電話でも同じ質問をしたことがあります。

その場合は「審査に通ることもあります」との返答でした。

つまり間違いなく「消費者金融カードローンの審査より厳しい」ということですね。

1ヶ月以内などの短期間にカードローン同時申し込みを行っている

信用情報には、カードローンの申し込み記録も残ります。

楽天がその「申し込み記録」を審査した時、短期間に複数のカードローン申し込み記録を見つけたら、その記録も審査で不利になります。

複数のカードローンに申し込んでいるということは、それだけ現状お金に困っていると判断されるためです。

楽天銀行カードローン一本に絞った申し込みが楽天銀行カードローン審査通過のコツです。

年収が不安定か少なすぎる

やはり「年収」も楽天銀行カードローンの重要な審査基準です。

年収が多い必要はありませんが、100万円程度の年収はやはり審査で不利です。

それほどの年収でも勤続年数が長いなど、他の情報で審査に有利ならまだ望みがありますが、それも無いならかなり厳しいです。

また年収がある程度高くても、収入の時期が不定期だと審査に不利となってしまいます。

カードローン返済は毎月定期的に行う必要があるため、不定期な収入では対応できないのです。

楽天銀行カードローンの基礎情報

まずは、楽天銀行カードローンの基本情報から調べてみましょう。

| 金利 | 1.9~14.5% |

|---|---|

| 限度額 | 800万円 |

| 審査 | 2営業日程度(最短翌日) |

| 融資 | 2営業日程度(最短翌日) |

楽天銀行カードローンの審査基準

楽園銀行は銀行系ならではの低金利と最短翌日融資のスピード、楽天グループならではのポイントサービス。

上記で述べたように銀行系カードローンは審査が厳しくなった影響で即日融資が不可能になり、融資開始スピードも遅くなりました。

裏を返せば、審査スピードが早いということは「審査基準が緩い・通りやすい」と考えられるのではないでしょうか?

ではここからは、楽天銀行カードローンの審査は甘いのか厳しいのか、楽天銀行カードローンの審査基準について、詳しく調べていくことにしましょう。

以下から、楽天銀行カードローンの審査基準について紹介します。

楽天銀行カードローンの保証会社は2つ

銀行カードローンの審査を請け負うのは、指定されている「保証会社」です。

保証会社の審査基準を調べれば、自ずと楽天銀行カードローンの審査基準も見えてくるということです。

保証会社は、銀行によって大手消費者金融だったり信販会社だったりと様々です。

通常、一社しか保証会社を設定してない銀行カードローンが多い中、楽天銀行カードローンは「2社」の保証会社が設定されています。

返済不能リスクを警戒しているのでしょうか。

楽天銀行カードローンの審査に通るためには、いずれかの保証会社の審査に通る必要があります。

逆に言うと、どちらかの審査に通ることができれば、楽天銀行カードローンの審査に通ったことになります。

楽天カード株式会社

2001年に設立された、楽天カードの発行をメインで行う会社です。

過去別カード会社だったものを、楽天が買収して取り込んだ形です。

楽天カードの保証会社も請け負っているため、楽天会員の個人情報、取引情報はすべてこの楽天カード株式会社が持っているということですね。

「楽天カードマン」のCMで宣伝されているクレジットカードを発行している会社です。

楽天カード自体が他のクレジットカードの審査に比べて甘い・通りやすい噂があります。

その楽天カード株式会社が審査をするということは…過信は禁物ですが、少し期待しても良いでしょう。

株式会社セディナ

三井住友銀行や三井住友カード、日本総合研究所などを傘下に含める三井住友フィナンシャルグループの子会社が、この株式会社セディナです。

楽天銀行カードローンは、この株式会社セディナも保証会社としています。

楽天銀行カードローンの審査項目

一般的に、カードローンの審査項目は2つ。

「属性」と「信用情報」です。

これらの情報で割り出されるスコアが、楽天銀行の定めた基準を満たさないと、審査に通ることはありません。

「属性」と「信用情報」の審査ではどんな情報が審査されるのでしょうか。

簡単に見ていきましょう。

属性

属性の審査では、主に申し込んだ人の「生活」にまつわる情報が見られます。

属性というと少し聞きなれないと思うので、もう少しなじみのある言葉で言い換えるなら「返済能力のステータス」といったところでしょうか?

基本的な「年収」にはじまり、「職業」「勤務先」「住居形態」「年齢」「結婚の有無」など、様々な生活にまつわる情報を審査されます。

年齢や年収などの情報を「スコア」に換算して、スコアを加点形式で審査します。

最終的なスコアが、楽天銀行カードローンの審査基準を満たした時、審査クリアとなるのです。

主に参照される属性について以下から簡単に解説していきますね。

年収

カードローンの審査において最も重要視される属性がこの「年収」になります。

他の属性は、借り入れ限度額の設定に関する審査に使うことが多いです。

※もちろん年収も借り入れ限度額の設定に大きく関係することは間違いありません。

しかし年収はカードローンの利用に関する審査に大きな影響がある属性です。

極端な話ですが、年収が0の場合は、他の属性がどれだけ優秀でも返済資金の確保ができない訳ですから審査に確実に通過することはできません。

(そもそも年収が0なら特例を除いて職業も無職ですし、勤続年数も何もないわけですから他の属性が優秀ということはないと思いますが…)

また仮に年収があったとしても総量規制の関係で年収の3分の1以上の融資が不可能です。

※銀行系カードローンの場合は総量規制類似ルールです。

そのため年収が10万円の場合は、総量規制類似ルールで約「3万円」と決められています。

しかし楽天銀行カードローンの最低借り入れ限度額は「10万円」の為、条件に満たないので審査に通過することはできません。

職業

職業は申請者の安定性を見る属性になります。

たとえば年収が400万円でおなじだとしてもフリーターと公務員では安定性は大きく異なりますよね?

フリーターは身体を壊してしまえば、収入が途絶えてしまうので安定的な収入があるとは言えないです。

しかし公務員であれば身体を壊しても、様々な補助を受けられます。

カードローンの借り入れの返済は一括でおこなうものではありません。

※もちろん一括で返済することも可能ですが。

なので安定的な収入があることは年収の次に審査結果に大きく影響を与える属性になります。

勤続年数・雇用形態

勤続年数と雇用形態も収入の安定性に関わる属性になります。

上記で説明したようにフリーターと正規雇用では安定性は違いますよね。

それと同じように派遣社員、契約社員と様々な雇用形態がありますから、その段階によって安定性は変化していきます。

勤続年数は本人の安定性です。

正規雇用や大企業で安定性の高い会社であれば、有期雇用や中小企業よりは本人の意思とは無関係なところで職を失うリスクは確かに低いです。

しかし本人が辞めようと思えばいつでもやめることができます。

その点、仮にフリーターや大企業で安定している会社に勤めている訳ではなくても、勤続年数が長ければその人自身の意思で仕事を辞めて収入が途絶えてしまうリスクは低くなりますよね。

ルール的要因として年収が審査に通過の可否に大きく影響することは間違いないですが、年収の壁を越えたうえで、年収の高さよりも安定的な収入を重視するカードローン会社が多いです。

住居形態

カードローンは、基本的に担保や保証人を必要としないフリーローンです。

しかし万が一利用者が借金の返済ができない事態になり債務整理を行った場合、持ち家があればその家を売ってお金を作って一部でも返済が期待できます。

※住宅ローンが残っている場合は、住宅ローンを貸している銀行に第一抵当権があるため、カードローン会社まで返済が回ってくる可能性はかなり低いです。

なので賃貸なのか、持ち家なのか、カードローン会社によっては気にする可能性があります。

既婚者かどうか・子供の有無

ニッチなところで言えば、申請者が既婚者であるかどうかや子供の有無も審査に関係する可能性があります。

既婚者であれば、働くことのできる年齢の妻(夫)がいるわけですから、もし申請者本人が働けなくなっても妻(夫)が働いて返済できますから、独身の場合よりも安定性が高いと見れるのです。

子供の有無については、有利不利に賛否があります。

子供がいれば教育費や食費、生活費など支出が増えますから返済に回すお金が減るとして審査に不利に働く場合もあれば、子供がいることで責任感が増して破産(債務整理)する可能性は低くなるとして審査に有利になる場合もあります。

そこは審査する会社によりますし、ほとんどのカードローン会社で審査の詳細な情報については公表していませんから楽天銀行カードローンがどちらかはわかりません。

信用情報

審査の通過において年収以外の属性より重要なのが、この信用情報の審査です。

信用情報には、申し込んだ人と金融商品との付き合い方が記録されています。

現在のキャッシング申し込み記録、利用記録、過去のキャッシング返済記録などなど。

過去キャッシング利用時返済トラブルなどが合った場合にも、しっかりとここにその記録が残ってしまいます。

そしてその記録を審査した楽天銀行側が「この人は過去返済トラブルを起こしているから、審査に落とそう」という判断を下しかねないということです。

信用情報がブラックの場合はまず審査に通らない

上記のような返済時のトラブル…代表的なものでいえば「返済期日を過ぎても返済がない」トラブルなどを「頻繁」に起こしていると、審査に相当不利になります。

返済遅れくらいのトラブルならば「信用情報の傷」として、他の項目が優秀ならば審査に通過できる可能性もあります。

しかし債務整理の経験や複数の会社から借り入れがある多重債務状態など「信用情報がブラック」の場合は、まず審査に通過しないと考えていいでしょう。

信用情報「スーパーホワイト」も審査に通りにくい

信用情報ブラックは何となく「カードローンの利用時になにか良くないことをした人」とイメージが付きやすいですよね。

それに比べて信用情報スーパーホワイトは、名称だけ見れば「カードローン会社にとって有益な信用情報を持っている人」とむしろ審査に有利そうなイメージを持たれるかと思います。

しかし信用情報スーパーホワイトとは年齢30歳を越えて「カードローンやクレジットカードなどの信販系商品の利用実績がない(真っ白)」人のことを指します。

なぜ利用実績がないからと言って審査の通過に不利になるのでしょうか?

実は信用情報は「5年」で消えます。

もし債務整理の経験があったとしても債務整理を起こしてから5年たてば、その履歴も消えることになるのです。

よって30歳以上の年齢で利用実績が真っ白な人は、債務整理を起こした人で過去5年間信販系商品の審査に通過することができずに利用実績が真っ白になった「可能性がある」のです。

真偽はわかりません。

しかし万が一にも債務整理を起こした人をカードローンの審査に通したくないので、このような信用情報スーパーホワイトの人は審査において不利になると思っていいでしょう。

スーパーホワイト対策

要するに利用実績があればいいので、カードローンよりも審査が緩いクレジットカードの申請をして利用実績を作れば問題ありません。

30歳以上の年齢で債務経験なしで本当に信販系の商品を利用したことがない人は、上記の方法で対策しておきましょう。

楽天銀行カードローンの審査に受ける前提条件

楽天銀行カードローンの審査は、他の銀行カードローンと比べると甘く設定されているものの、審査を受けるために必要最低限の条件があります。

楽天銀行カードローンの審査に通るために必要な条件を抑えておきましょう。

20歳~62歳(パート・アルバイトの場合60歳まで)

年齢制限を満たしているのは、楽天銀行カードローンの審査通過のために必要な最低条件です。

ですが、20歳という条件さえ満たしていれば、学生でも安定収入があれば審査に通るともあります。

安定した収入

属性の項目でも紹介しましたが、安定的な収入はカードローンの審査の通過において、ルール的に問題な年収を除き、大きく影響する物です。

カードローン利用には毎月の返済がつきもの。

その毎月の返済を行うには、安定収入が必須です。

楽天銀行カードローンで求められる安定収入とは、最低でも年収200万円を指します。

アルバイト収入であっても、年収200万円を満たすのは難しくないはず。

つまり楽天銀行カードローンの審査で安定収入の条件を満たすのは、それほど難しいことではないのです。

なるべくクリーンな信用情報

信用情報も楽天銀行の審査で重要です。

楽天銀行カードローン以外のカードローン利用時に、返済遅延などのトラブルを起こしていると、楽天銀行から返済能力に疑問を持たれてしまいます。

楽天銀行カードローンで審査に通りたいなら、返済遅延などのトラブルがない、クリーンな信用情報で申し込みを行いましょう。

公式サイトで「アルバイトOK」を公言 審査で年収は重要視されない?

楽天銀行カードローンは、公式サイト上で「アルバイト・パートでも借入可能」としています。

これだけ具体的に公言するということは、アルバイトをメインの顧客として想定している…とまではいいませんがそこまで厳しい審査基準を設けていないと想定できますね。

土日の審査未対応

楽天銀行カードローンは、土日祝日の審査に対応していません。

理由は簡単です。土日祝日は楽天銀行が営業していないからです。

土日祝日、楽天銀行が営業していない時にカードローンへの申し込みを行った場合、実際に審査が行われるのは楽天銀行の翌営業日となります。

また楽天銀行カードローンは最短翌日の融資になりますが、上記のように土日祝は楽天銀行の営業日ではないので金曜日に審査の通過通知が来た場合は次の営業日での融資開始になります。

なぜ楽天銀行カードローン審査の難易度は低いと言われがちなのか

楽天銀行カードローンは、ネット上の口コミを見ると「審査が甘い」と言われています。

どうしてこんな口コミが散見されるのか。

私なりに考えてみました。

楽天カードの審査が甘いというイメージに引っ張られている

実は、今ではそんなこともなくなったのですが、以前から「楽天カードの審査は甘い」と有名でした。

実際ほとんどバイトもしてなかった学生時代の私でも審査に通ったことを思い出すと、あの噂も軒並み嘘ではないのかなと…。

当時は「ニートでも審査に通る」と言われるほどでしたから。

その楽天カードのイメージに引っ張れて、楽天銀行カードローンの審査も甘い…と思われている可能性は十分にあります。

楽天銀行業務がカードローン事業に依存してない

運営元の楽天の体質も一つの要因として挙げられるでしょう。

ご存知楽天は超大手IT企業。楽天銀行、ひいてはその中のカードローン事業は、楽天全体の事業で考えれば氷山の一角でしかないのです。

ですから、たとえ利用者が返済不能状態「貸し倒れ」となったとしても、消費者金融などのようなダメージは受けないのです。

消費者金融が確実に返済してくれる人を審査に通すのに対し、楽天銀行はかなり強気で審査を行います。

審査基準が楽天銀行独自の設定

楽天銀行カードローンの審査が甘いと言われがちなのは、楽天銀行カードローンの審査は他の銀行とは違う「独自の審査基準」によるところが大きいでしょう。

具体的にどんな人でも審査に通るのか、見ていきましょう。

最低返済額「2,000円」

楽天銀行カードローンの最低返済額は、なんと「2000円」と超低額。

2000円ほどなら、どれほど返済能力が低い人でも支払うのはそう難しいことではないはず。

最低返済額を返済しても、利息の支払いばかりに当てられてしまいます。

そのため、元金の返済は一向に進みません。

とはいえ最低返済額を返済することで「返済遅延」のステータスがつくのは避けられます。

月最低2000円払える人なら審査通過が見込めるのは、楽天銀行カードローンの審査基準の甘さを表すポイントなのではないでしょうか。

楽天会員なら多少の問題は多めにみる

楽天銀行カードローンは、審査において「楽天会員を優遇」します。

たとえ年収が低いなど返済能力に疑問を持たれる要素があったとしても、楽天会員ランクが高いなら楽天銀行カードローンの審査で優遇されます。

ただし会員にもランクが存在するのでそれなりに楽天を使っているランクでないとその恩恵も少ない気がします。

アルバイト利用可能な設定

楽天銀行カードローンは、公式サイトに堂々とアルバイト利用可能と表記されており、実際にアルバイトの方が審査に通った実績も多数あります。

「アルバイト利用可能」と聞くと、なんだか審査ハードルが低そうなイメージですよね…。

実際は他の銀行カードローンもアルバイト利用可能なんですけどね。

口コミの伝播

ネット上などあらゆるところで、「楽天銀行カードローンの審査が甘い」と言われ続けたこと。

その結果が今だという可能性もあります。

やはり「口コミの威力」たるや凄まじいものがあります。

あらゆるところで楽天銀行カードローンの審査が甘いと言われ続けた結果、楽天銀行カードローン審査が甘いというイメージが根付いた可能性は十分あります。

人によっては楽天銀行カードローンの審査は厳しい、なんてことも

時折、楽天銀行カードローンの審査は厳しいなんて声も聞きます。

楽天銀行カードローンの審査は甘いという声が多い中、どうして人によっては「厳しい」と感じるのか。

はっきり言って本人の属性や信用情報などの状況が悪いからです。

楽天銀行カードローンの審査が厳しいなら他の銀行カードローンの審査も厳しく感じる

あくまで銀行系という括りの中では楽天銀行カードローンの審査は厳しくありません。

それにも関わらず楽天銀行カードローンの「審査が厳しい」という人は、そもそも自分の属性・信用情報が低いことをわかっていないケースが多いです。

基本的にカードローンは最大金利によって審査の厳しさは決まってきます。

カードローン側として金利が低いということは利息回収分が低いということですから、少しでも元本を回収できそうな「返済能力の高い人=貸し倒れリスクの低い人」にお金を融資しようとします。

楽天銀行カードローンは、あくまで低金利帯のカードローンにしては審査に通過しやすい特徴を持ってるというだけで、カードローン全体で見て審査が甘い会社ではありません。

「審査が甘い」という口コミを言葉通りに信用情報や属性が凄く悪くても審査に通過できる金利の高い中小消費者金融並みに審査が甘いと受け取ってしまい審査を受けた人が「厳しい」と言っているのでしょう。

楽天銀行カードローンの審査が厳しいなら素直に金利は高いですが、審査が甘めの消費者金融のカードローン利用に舵を切ったほうが良いです。

楽天銀行カードローンの審査を通過させる方法4選

楽天銀行カードローンの審査を通過させるための方法として次のようなものがあげられます。

- 楽天会員ランクを上げる

- 他社からの借入額を減らす

- 申し込み・在籍確認をスムーズに行う

- 他社の借り入れをおまとめローンで整理する

では順番に見ていきましょう。

楽天会員ランクを上げる

楽天銀行カードローンの審査を通過する方法1つ目に「楽天会員ランクを上げる」という方法があります。

楽天銀行カードローンでは楽天会員ランクに応じて審査基準が優遇されるんです。

そのため、楽天会員が高くなればなるほど審査に通りやすくなるという特徴があります。

楽天会員ランクを上げるためには楽天サービスを利用することが大切です。

例えば、楽天市場の利用や楽天トラベルで予約など、楽天が運営をしているサービスを利用することで楽天会員のランクを上げられます。

もし、楽天銀行カードローンの審査に通りたいと考えているのであれば、少しでも楽天会員ランクを上げておくことをおすすめします。

意識的に楽天サービスを利用して、楽天会員ランクを上げていきましょう!

他社からの借入額を減らす

楽天銀行カードローンの審査を通過する方法2つ目に「他社からの借入額を減らす」という方法があります。

他社からの借入額が多いと、審査する楽天銀行側は「返済能力が低い人」と判断してしまいます。

マイナスのイメージがついてしまうと審査に通りずらくなってしまうため、注意が必要です。

少しでも審査通過率を上げるために他社から借り入れをしている人は返済しておくことをおすすめします。

理想は他社からの借入を完済しておくことがベストです。

ただ、経済的に厳しいことも考えられますので、無理せずに少しずつ返済していくようにしてくださね。

申し込み・在籍確認をスムーズに行う

楽天銀行カードローンの審査を通過する方法3つ目に「申し込み・在籍確認をスムーズに行う」という方法があります。

申し込みや在籍確認がスムーズに行えないと審査に落ちてしまう可能性が考えられます。

申し込みでは、申告内容に不備がないかをチェックしてから申し込むように心がけてください。

不備があった場合は、担当者が確認の連絡をしないといけなくなってしまったり、申込内容の再提出が必要になってしまうことも。

スムーズに審査を進めるためにも申し込みや提出書類に関しては不備が無いようにしてください。

不備があった場合は、審査に落ちてしまうこともありますので、十分注意しましょう。

また、在籍確認も審査で重要な項目の1つで、在籍確認が終わらなくては審査を通過することはありません。

在籍確認をスムーズに行えるように、在籍確認の時間や日程など相談したいことがあれば早めに楽天銀行の担当者に連絡するようにしておきましょう。

他社の借り入れをおまとめローンで整理する

楽天銀行カードローンの審査を通過する方法4つ目に「他社の借り入れをおまとめローンで整理する」という方法があります。

借入件数が3社以上から借り入れている場合は、審査に落ちてしまう確率が高くなります。

すく数借り入れをしている方はおまとめローンを利用して借入件数を整理しておくようにしてくださいね。

おまとめローンは複数の借り入れを一本化できるもので、借入状況も管理しやすくなります。

また、金利も抑えられるというメリットもありますので、非常におすすめです。

楽天銀行にはおまとめローン制度がないため、おまとめローンに対応したカードローンを見つけていきましょう。

⇒審査に通りやすいおまとめローン一覧!審査対策のコツや商品を選ぶポイントも解説

楽天銀行カードローンの審査は甘いか確かめるために実際に申し込んでみました

あの属性は審査に有利だとか不利だとか様々な情報を書いていきましたが、ネット上の「甘い」だとか「厳しい」とかの、誰かが予想で書いた情報では当てになりません。

なので実際の楽天銀行カードローンの審査基準を確かめるために、実際に申し込んで見ることにしました。

まずは私の属性及び信用情報から。

| 年齢 | 26歳 |

|---|---|

| 年収 | 300万円(残業代込み) |

| 他社借入件数 | 1件 |

| 他社借入金額 | 50万 |

一件他社借り入れがあるものの、過去に返済遅延の経験はありません。

それに万が一総量規制で制限を受けたとしても借入額は年収の3分の1に届いていません。

ぶっちゃけ、かなり自信があります…!

申し込み開始

なにはともあれ、まずは申し込みです。

楽天銀行カードローンのサイトにPCからアクセスし、申し込みフォームを埋めていきます。

まあ問題はありません。入力補助もあったので、かなりサクサク進みました。

申し込みは続きます。

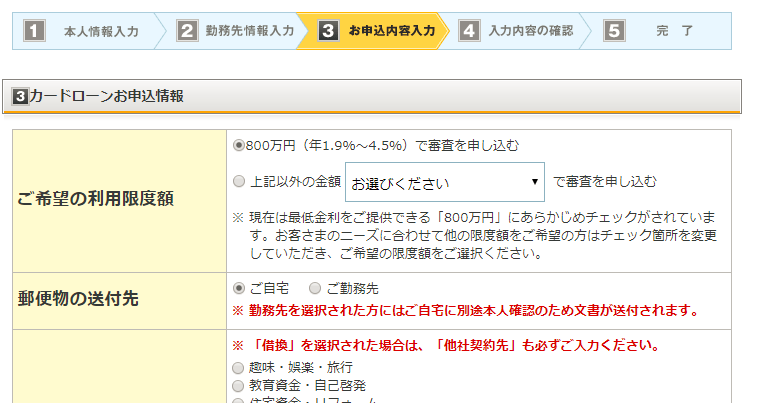

注意したいのが「ご希望の利用限度額」の欄です。

ここでは、何も選ばないと最高限度額の「800万円」で申し込まれてしまいますが、それではいけません。

私はここで、低めの「50万円」で申し込みました。

下の「利用意図」も「教育資金・自己啓発」としました。

※投資目的などお金に余裕のありそうな項目を選択することで審査の通過率が上がるちょっとしたコツがあります。

これで審査通過率は少し上がるはず。

10分後 申し込み完了

問題なく申し込み完了です。

申し込んだ時間が遅かったので、仮審査結果は翌日でしょう。

審査状況はわからない

カードローンによっては、会員ページにて「審査状況」を調べることができるものがありますが、楽天銀行カードローンは審査状況を調べることができません。

とはいえ、楽天銀行カードローンは審査が早いので、審査状況を調べるまでもないかもしれませんが…。

審査が遅い人は状況が悪い

楽天銀行カードローンの審査は基本的に早いです。

それなのに、結果が出るまでに何日も時間がかかってしまうような人は、「その審査に時間がかかる理由がある」と思ってください。

審査に時間がかかるということは、楽天銀行が審査結果を迷っているということ。

「審査に通すか、通さないか」で、楽天銀行が悩む要因があることにほかなりません。

翌日 仮審査結果到着

翌日の午前中に、楽天銀行カードローンから仮審査結果のメールが届きました。

無事審査通過です。

あそこまでやれば、よほどじゃない限り審査に通るとは思います。

あ、ちなみに私の楽天会員ランクは自慢じゃないですがプラチナ会員です。

楽天の会員ランクは審査に影響するとのことなのでプラチナランクであればかなり審査が優遇されたのでは…。

もっと限度額上げても良かったかも。

私は「50万円」で申し込みをしましたが仮審査結果が30万円でした。

(この結果ならプラチナだからと強気にならなくてよかった…)

…やっぱり一昔前とくらべて銀行カードローンの審査は厳しくなりましたね。

これであとは「在籍確認」を待つばかりです。

在籍確認が来たらまたここに書こうと思います。

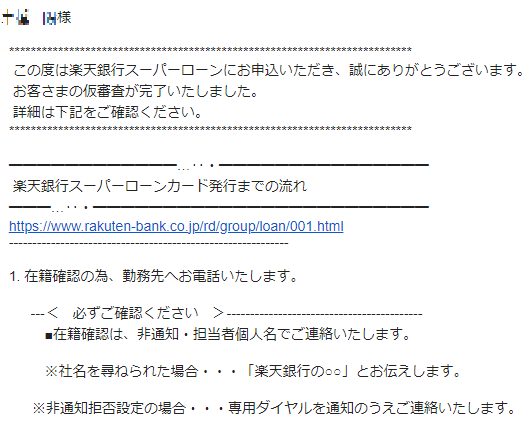

申し込みから2日後 在籍確認

事前に楽天銀行カードローン電話窓口で打ち合わせていた通り「平日の午前中」に在籍確認の電話がかかってきました。

電話を受けたのは後輩でした。

後輩いわく、「石川」という個人名で私宛に電話がかかってきたそう。

電話をかわってもらった私は、その石川さんと電話で会話します。

私「はい」

担当者「ありがとうございます。私楽天銀行の石川ともうします。これにて、在籍確認は終わりです。この後、カードローン契約確認のお電話がありますので」

私「あ、じゃあ審査はほとんど終わりですね」

担当者「まだ書類の提出などが残っておりますが…。契約確認のお電話は何時頃差し上げましょうか」

私「あ、じゃあ今日の12時から13時の間でお願いします」

担当者「かしこまりました」

といった内容でした。

在籍確認は何回か受けたことがありますが、男性からの電話は初めてでした。

※豆知識なのですが、なぜか在籍確認の電話は女性であることが多い傾向にあります。

12:20頃 カードローン契約確認電話

打ち合わせ通り、その日の12時に楽天銀行から確認電話がかかってきました。

その電話では「必要書類の案内」や「契約内容の確認」が行われました。

そして「カードローン限度額40万円」が伝えられました。

仮審査結果では30万円だったので、10万円増した事になりますね。

ちなみに電話で「初回はカード到着前に振込融資が可能です」と伝えられました。

楽天銀行口座以外でも振込可能だそうです。

つまり、楽天銀行カードローンに申し込んだのが2日前ですから楽天銀行カードローンは最短で「2日」の融資が可能だということですね。

申し込みから5日後カード到着

申し込みから5日後、実際に楽天銀行カードローンのローンカードを受け取りました。

カードは書留で届き、封筒には「楽天銀行」の文字がありました。

審査も早いし、初回の振込融資も早い。

審査基準もそこまでガチガチに厳しい印象は受けませんでした。

金利も低いし、何気なく申し込むカードローンとしても優秀な設定ではないでしょうか?

楽天銀行カードローンと合わせておすすめしたいカードローンとは?

楽天銀行カードローン、紹介してきたように銀行系カードローンらしい低金利に即日融資には対応していませんが銀行系らしからぬスピード融資。

このスペックにしてはかなり審査が緩く、融資を受けやすいカードローンと言えます。

しかし記事内でも何度も触れていますが、あくまこのスペックにしては審査が甘いというだけで、カードローン全体で見た時には審査が甘い方には分類されないでしょう。

できれば低金利が良いけど、カードローン選びにおいて第一に重要視するのは「借りやすさ」という方におすすめの消費者金融カードローンをご紹介いたします。

以下から紹介するのは、即日融資は当然、金利の観点からもおすすめのカードローンです。

是非検討してみてください!

プロミス

コミカルなCMを展開しているプロミスは、カードローンに興味のない人でも知っている大手消費者金融です。

このプロミスですが、今や消費者金融界隈では当たり前になった即日融資はもちろん、バーチャル上にキャッシングカードを発行するシステムを採用しています。

多くの場合、キャッシングカードが届くまでの時間を埋めるために最初の借り入れは「指定口座に振り込む形」でおこなわれます。

しかしプロミスはその手間を省いてバーチャル上に発行されたキャッシングカードでATMでの借り入れが可能になっています。

金利も「4.5%~17.8%」と大手消費者金融の中では、安めの設定です。

しかもプロミスでは初めてプロミスから借り入れる人を対象に「30日間金利無料サービス」を常に開催しています。

30日間のサービスの間に完済できれば、利息は発生しませんし、金利は元金(借入残高)にかけられるものなので、金利が無料の間に少しでも多く返済しておけば実質払う利息が減少します。

金利も安く融資スピードも速く、金利無料サービスなども行っているため、汎用性に優れるカードローンです。

楽天銀行カードローンの審査の通過が不安な場合は、是非検討の対象に入れたいカードローンになります。

アコム

「はじめてのアコム♪」のCMでお馴染みの、こちらもプロミスと同じ…知名度で言えばそれ以上の大手消費者金融です。

最大金利は「18%」とプロミスよりも高い設定ですが、その分プロミスよりも少しだけ審査が甘いと考えていいでしょう。

またアコムも「はじめてのアコム♪」のキャッチフレーズ通りに「はじめてアコムから借り入れる人を対象に30日間金利無料キャンペーン」をおこなっています。

プロミスと同じキャンペーンですが、本来はアコムが元祖のキャンペーンです。

はじめてを謳っていないプロミスにも同じようなキャンペーンを展開されてお株が奪われてしまった感がありますが、カードローンの利用者にとっては良いサービスが増えるのは喜ばしい限りですよね。

当然即日融資にも対応しており、プロミス同様に汎用性の高い使い方はできるカードローンになります。

もちろん、楽天銀行カードローンよりも審査通過しやすいですよ!

大手消費者金融も審査に受からなそうという方におすすめのカードローン

楽天銀行カードローンは当然、正直紹介された大手消費者金融の審査にも通過できる気がしない…そんな方も中にはいるのではないでしょうか。

消費者金融も基本的には審査が甘いとはいえ、信用情報がブラックだと審査の通過は難しいもになります。

そこで信用情報がブラックでも審査の通過ができる中小消費者金融をご紹介いたします。

一時期ネット上で審査が甘い消費者金融として有名になった経験もある消費者金融なので、一部のカードローン利用者に知名度がある正真正銘の「審査の甘いカードローン」です。

信用情報がブラックでどこのカードローンの審査にも通過できない人は、是非以下から紹介する中小消費者金融からの借り入れを検討してみてください!

フクホー

大阪に店舗を構えるフクホーは、その審査の甘さから闇金に間違われるほどの中小消費者金融です。

しかしもちろん金融庁に登録されているれっきとした正規の金融会社ですし、実は歴史のある老舗の信頼できる消費者金融です。

特徴は何といってもその審査基準の甘さで、信用情報がブラックでも普通に審査に通過させてしまいます。

※「しまいます」というのもダメなことをしているようでおかしいですが…

提出書類が多く、平均的なカードローンではせいぜい二枚程度の書類もフクホーでは六枚程度提出させるようです。

また借り入れ希望額が10万円程度の場合、「9.9万円」にすることで金利を上限金利ギリギリの「20%」に設定してくる口コミもあります。

しかし審査の通過の観点で見れば間違いなくトップクラスの消費者金融になります。

即日融資には対応していませんが、とにかく審査が甘いカードローンを求める方にはおすすめです。

プラン

プランもフクホー同様に大阪に店舗を構える中小消費者金融です。

こちらも信用情報がブラックの人も審査に通過させることで有名な会社です。

フクホーのように提出書類が多かったり、無理矢理借り入れ限度額を「9.9万円」」に設定されて金利を「20%」にされることもありません。

しかし返済期日に遅れると恐喝じみた電話がくるなど、少し怖い口コミも散見されました。

でも返済期日の遅れなどが積み重なって信用情報がブラックになっているのに、その信用情報で貸してくれたプランでも裏切るような事をしてる時点で怒られてもしょうがないと思いますが…。

もちろん怒られるのは返済期日を過ぎてかかってきた電話をしばらく無視していたなどの場合に限ります。

これだけ審査が柔軟な会社なので返済期日にお金が用意できなくても事前に電話すれば、相談に乗ってくれると思います。

返済期日を無視して、かかってきた電話も無視しなけれな普通に対応の良い消費者金融なので審査が甘いカードローンをご検討の方はプランも是非検討対象に入れてみてください!

楽天会員なら楽天スーパーポイントも貯まる、使い勝手のいい銀行カードローン

楽天銀行カードローンは、借り入れ目的に制限がないため幅広い用途で利用可能です。

しかも楽天銀行カードローンは、カードローンに珍しい「ポイントプログラム」が設定されています。

楽天銀行カードローンは、カードローン利用でポイントが貯まる、珍しい銀行カードローンなのです。

カードローン契約した時点で1000ポイント(楽天ネットショッピングなどで1ポイント=1円)を貰えます。

またカードローンの利用(借入残高に応じる)で最大3万ポイントたまるので、合計で最大3万1千ポイントもたまることになります。

※ただし30000ポイントをもらうには、入会月の翌月末の借入残高が400万円以上なければならないので、現実的ではありません…。

しかし借り入れの有無、借り入れ残高に寄らず入会時の1000ポイントはもらえるので、普段楽天のネットショッピングを使用する人ならカードローンを使う予定が無くても入会するのはありなのではないでしょうか?

このあたりのポイントの付与などは、カードローンだけでなく様々な事業を展開している楽天だからこその特典ですよね。

借入残高に応じた付与ポイントの詳細は以下。

| ご入会月の翌月末時点のご利用残高 | 進呈内容 |

|---|---|

| 20万円以上30万円未満 | 500 ポイント |

| 30万円以上50万円未満 | 1,000 ポイント |

| 50万円以上80万円未満 | 2,000 ポイント |

| 80万円以上100万円未満 | 3,000 ポイント |

| 100万円以上200万円未満 | 10,000 ポイント |

| 200万円以上300万円未満 | 12,000 ポイント |

| 300万円以上400万円未満 | 15,000 ポイント |

| 400万円以上800万円以下 | 30,000 ポイント |

適用金利も審査で決まる

楽天銀行カードローンの最大金利は「14.5%」とカードローン全体ではかなりの低金利、銀行系カードローンの中では平均的な金利設定がされています。

楽天銀行カードローンの金利設定「1.9~14.5」の中で、実際に適用される金利はどれくらいなのでしょうか。

それを決めるのも「審査」です。

審査で決められる「限度額」に応じて、金利が割り当てられます。

| 限度額 | 金利 |

| 100万円未満 | 14.5% |

| 100万円以上200万円未満 | 9.6%~14.5% |

| 200万円以上300万円未満 | 6.9%~14.5% |

| 300万円以上350万円未満 | 4.9%~12.5% |

| 350万円以上500万円未満 | 4.9%~8.9% |

| 500万円以上600万未満 | 4.5%~7.8% |

| 600万円以上800万未満 | 3.0%~7.8% |

| 800万円 | 1.9%~4.5% |

審査で「返済能力が高い」と判断された人ほど、「高限度額」が割り当てられ、それに応じてどれくらいの金利での借り入れが可能となります。

総量規制(※銀行カードローンには総量規制が適用されない為、類似ルール)

審査で限度額を設定されるとは言うものの、実際に銀行が融資できる金額は「総量規制(的なルール)」によって、年収の3分の1以下に制限されます。

例えば年収400万円の人が低い金利でお金を借りたいからと言って、「限度額を800万円に設定してください」ということはできないのです。

400万の年収の3分の1である約「130万円」が楽天銀行カードローン及びすべてのカードローンで融資可能な最大の金額になります。

また総量規制ギリギリまで融資限度額を設定してくれるとも限らず、そこは既に説明しているように年収だけなく、職業や勤続年数などの様々な属性や信用情報などを総合的に判断して、返済能力を見極めて決定されます。

銀行系カードローンにしては迅速な審査かつスピーディな融資開始

銀行系カードローンの特徴として、低金利ではありますが、融資の開始が大手消費者金融に比べて大幅に遅いことが挙げられます。

2018年に国が銀行に定めたルールにより、即日融資が不可能になりました。

銀行が即日融資不可能な理由の解説は以下の記事で!

このルールにより銀行系カードローンは審査基準を上げることを余儀なくされ、より慎重な審査を行うようになりました。

しかし楽天銀行カードローンでは、審査結果は即日に結果を通知、即日審査に通過した場合は土日祝以外なら最短翌日で借り入れ可能になります。

※あくまで審査がスムーズに進んだ場合に限ります。

銀行系の特徴である低金利と即日融資とはいかなくても最短翌日融資のスピーディな融資を両立させているカードローンです。

金利半額キャンペーンなどを定期的に開催している

ただでさえ、金利の低い楽天銀行カードローンですが定期的に期間限定で金利を半額にするキャンペーンを行っている事があります。

新規借入、以下のリンクからカードローンを申し込んだ人に限られますが、検討中の方はお得な金利の期間中にカードローンの申し込みをするのがおすすめです。

楽天銀行カードローンの審査は銀行系の中では甘い傾向にある

今回は楽天銀行カードローンの審査について、実際に私が審査申し込みをした経験と、利用者の口コミなどを元にご紹介してい参りました。

銀行系のカードローンの中では、比較的に審査に通りやすいという楽天銀行。

しかしそれに甘んじてろくに審査対策を行わずに申し込んでも、審査に通過できるとは言い切れません。

確実に審査に通過するためにも、審査基準や審査に落ちてしまう原因を把握して申し込みを行うようにしましょう。