「みずほ銀行カードローンの審査は厳しい?甘い?」

「どんな人が審査に落ちるんだろう…」

などなど、カードローンを利用するにあたって、こうお思いの方もいますよね。

スムーズに審査をクリアして、サービスを利用したいことでしょう。

ではみずほ銀行カードローンの審査は甘いのか、それとも厳しいのか。

今回はそんなみずほ銀行カードローンの審査事情に関して、審査落ちする人の特徴などを踏まえて詳しく解説していきます。

記事後半では審査落ちしないための対策も解説しますので、ぜひ最後までお読みください。

- みずほ銀行カードローンの審査は甘い?厳しい?

- みずほ銀行カードローンの審査で必要な主要3要素は押さえよう

- みずほ銀行カードローンの審査に落ちる5つの理由

- みずほ銀行カードローンの審査基準は公表されていない

- 実際にみずほ銀行カードローンの審査へ申し込んだ人の口コミ

- みずほ銀行カードローン審査に落ちないための審査対策

- みずほ銀行カードローンの審査時に提出する書類

- みずほ銀行カードローンの審査時間・申し込み方法

- みずほ銀行カードローンの審査の流れ

- みずほ銀行カードローン審査時間は遅い?

- 即日融資を希望するなら消費者金融を利用しましょう

- 実際にみずほ銀行カードローンへ申し込んでみた

- みずほ銀行カードローンスペック

- みずほ銀行カードローンに関するよくある質問

- まとめ~みずほ銀行カードローンの審査を突破しよう!~

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

みずほ銀行カードローンの審査は甘い?厳しい?

結論を言うと、みずほ銀行カードローンの審査は「甘い」とも「厳しい」とも言い切れません。

実はカードローンの審査に関して、難易度に差はないんですよね。

<みずほ銀行カードローンの審査難易度について断定できない理由>

- 審査基準が会社ごとで異なり難易度比較ができないから

- 会社ごとで審査基準を公開していないから

理由①審査基準が会社ごとで異なり難易度比較ができないから

カードローンを発行する金融機関ごとで、審査基準はそれぞれ異なります。

たとえばA社では年収・雇用形態・勤続年数を重視、B社では債務整理の有無・年収・居住形態、C社は…と、違いがあるんですよね。

審査基準・判断軸がそれぞれ違うならば比較もできず、一概に「みずほ銀行カードローンの審査は甘い!」と断言はできないですよね。

「銀行カードローンだから厳しい」なんてこともない

なかには「消費者金融より銀行カードローンのほうが甘いのでは」なんて声もありますが、これも誤った情報なんです。

そうした事実はないですし、消費者金融も銀行もシステムが違っていて審査基準も会社ごとでバラバラ。

申込先によって結果が異なることはあっても、それが審査難易度の違いとは結び付けられないんです。

理由②みずほ銀行で審査基準を公開していないから

そもそもみずほ銀行を含め、カードローンの審査基準は公開されていません。

公開されていない以上は審査が甘いか厳しいかについて、ちゃんと断言できないですよね。

みずほ銀行カードローンの審査で必要な主要3要素は押さえよう

みずほ銀行カードローンの審査において「甘い」「厳しい」とはいえず、審査基準の公表がなくいうえに難易度比較もできません。

このときはまず、審査担当側にどうすれば返済能力を証明できるかを考えないといけません。

審査基準がわからないとはいえ、返済能力を証明できないと確実に利用できないです。

みずほ銀行カードローンの審査を突破するにあたり、最低でも次の主要3要素では問題がないようにしましょう。

<返済能力を証明する主要3要素>

- 安定収入があるか

- 収入に対して借入額が多すぎないか

- クレジットカード・ローン返済状況に問題はないか

審査基準が不明瞭でも上記3点は重要視されている、と捉えておきましょう。

①安定収入があるか

みずほ銀行ではまず、申込者の収入面をチェックします。

月々安定した収入があるかがポイントで、返済能力を証明する重大ポイントです。

みずほ銀行カードローンで借入をすれば月ごとで少しづつ支払うのが基本ですから、無理なく月々支払えるのかが見られるんです。

無職の方や安定収入のない方だと、まずみずほ銀行カードローンの利用は難しいです…。

②収入に対して借入額が多すぎないか

安定的に収入があったとしても、収入額に対して借入額がおすぎると審査で弾かれる確率が高いです。

この場合も返済面で問題があると判断されやすいですから、借入額は必要最小限に抑えるのが得策です。

③クレジットカード・ローン返済状況に問題はないか

これまでクレジットカードやローンを使ってきて、何か問題を起こしていないかもチェックされます。

たとえば返済で長期延滞を起こしていると、「また問題を起こさないだろうか…」と問題視される可能性が高いです。

みずほ銀行カードローンを使いたいときは、まずこれらの要素に問題がないか確認しましょう。

みずほ銀行カードローンの審査に落ちる5つの理由

ではどんな人が厳しめの審査で落ちるのか、具体的には以下のケースです。

<みずほ銀行カードローンの審査に落ちる理由>

①安定収入が認められなかった

みずほ銀行カードローンの審査に通るためには、「安定収入」が必要です。

安定収入とは、一定以上の長さ働いている会社から定期的にもらっている収入のこと。

この安定収入が認められないと、「返済能力が乏しい」と判断されるので、審査に落ちやすくなってしまうのです。

「雇用形態」は重要なファクター

「収入が安定している」と認められるポイントは、「雇用形態」です。雇用形態が「アルバイト」などの「非正規雇用」よりも、「正社員」の方が、収入が途切れやすいと判断されるので審査に通りやすくなります。

勤め先企業規模も重要

年収が低かったとしても「勤め先企業」に入力されている会社の規模が大きければ、みずほ銀行の審査に有利です。

具体的に言えば、例えば「一部上場企業」に勤めている人は、審査における属性のスコアがかなり高くなることは間違いないです。

「安定した企業に勤めている」ということは、「収入が安定している」とみなされるということですね。

…とは言え今から大企業で働けというのは無理な話なので、この話は参考までに。

基本的には有期雇用契約でも問題なし

安定した年収は確かにカードローンの審査において大きなウェイトを占める属性の一つではあります。

しかしアルバイトやパートなどで収入が少なくても定期的に収入があれば、カードローンの利用審査には通過できる場合が多いです。

勤め先や正社員は審査の通過に全く関係ないことはありませんが、その先の借り入れ限度額に大きく影響する属性です。

自分アルバイトだからパートだからと審査に通過できないと思って消費者金融に行くのは金利的にもったいないです。

まずは銀行系のカードローンの中でも比較的審査が優しめなみずほ銀行で審査を受けてみることをお勧めします。

②過去のキャッシング履歴で信用情報が傷ついていた

みずほ銀行カードローン審査に落ちてしまった多くの人が、この「信用情報」の問題に起因して審査に落ちてしまっています。

過去のキャッシング履歴の中で返済遅延や債務整理の記録が残っていた場合、審査でかなりマイナスとなってしまいます。

カードローンの記録だけでなく、クレジットカードの利用履歴や身近なところですと携帯代の返済遅れなども信用情報にしっかりと残ります。

クレジットカード代金支払い遅れ、携帯代金支払い遅れ…これもカードローン審査に大きく関わる問題なのです。

カードローン申請記録も信用情報に残る

見落とされがちですが「キャッシング申込み記録」も信用情報に残ります。

みずほ銀行カードローンと同時に複数のキャッシングへ申込んでいた場合、審査するみずほ銀行側から「返済能力が低い」とみなされてしまう原因となります。

みずほ銀行以外にもカードローンの申請をしていると「それだけ一刻も早くお金が必要な状況なんだ」と思われてしまうのです。

みずほ銀行のカードローンに限った話ではありません。

基本的にカードローンを申しこむ際は、申請時期をずらすか、自分の属性や信用情報、カードローンのサービス・金利などを加味して絞り込んで申請しましょう。

現在のキャッシング状況も重要

信用情報には、現在のキャッシング利用状況も記録されます。

その記録されている現在キャッシングを多数利用している記録が見られてしまうと、みずほ銀行カードローン審査においてかなり不利となります。

多くのキャッシングを利用していると、それぞれのキャッシングを返済しなくてはならないため、その分返済能力が少なくなってしまうと判断されるのです。

考えてみてください。

他の友人からお金を借りて返済してない友人に「お金を貸して欲しい」と言われて、貴方はお金を貸してあげようと思いますか?

カードローンは信用関係、友情は信頼関係なので全部同じにすることはできませんが、よほど仲良くないとお金を借りようとは思いませんよね。

過去キャッシングで問題が無いとしても、現在のキャッシング利用の中で借入残高が残っている人は気をつけてください。

③年収があまりにも低い

申し込んだ人の年収は、重要な審査基準となります。

年収は審査の通過において最も重要視される属性です。

どれくらいの年収で審査に通るか、その条件はみずほ銀行から公表されておらず、正直な話具体的な数字はわかりません。

基本的にカードローンで融資限度額は年収の10%に設定されることがあります。

みずほ銀行カードローンの最低設定限度額が10万円になるので、総量規制や安定した収入などの観点から、

「100万円以上」

これがみずほ銀行カードローン審査に通るために必要な年収条件だと推定されます。

アルバイトでも審査に通るか?

みずほ銀行カードローンに申込みをされる方の中には、「アルバイト」などの非正規雇用の方もいるはず。

アルバイトの収入は、基本的に雇用形態が正社員の人よりも少ないですから、自分がアルバイトだと「審査に通るか不安」な方もいらっしゃいますよね。

果たしてアルバイトでも審査に通るのか?

既にアルバイト・パートの方も審査に通過可能と話しましたが確証が欲しいですよね。

みずほ銀行に申請している間は、他のカードローンの申請ができないのですから。

そんな方の不安を解消するためにみずほ銀行に「アルバイト・パート」でもみずほ銀行のカードローンの審査に通過することは可能なのか電話して聞いてみました。

アルバイトでも「現在の状況」に問題が無ければ審査に通る

みずほ銀行に問い合わせたところ、「アルバイト・パートでも審査に通る」との返答をもらいました。

しかし、審査に通るのは「現在の状況に問題が無い人」のみだということです。

みずほ銀行以外もカードローンの審査では主に「現在の状況」を重視されます。

アルバイトだったとしても「希望借入額」に収入やその他条件が見合っていれば、問題なく審査に通るはず。

少しでも審査に通りやすくしたいならば、希望借入額を10万円程度など少ない申告を出すようにしてみてください。

④在籍確認が取れなかった

みずほ銀行では審査の過程で必ず申請情報に記入された勤務先に在籍確認をします。

申請者の年収や職業などの属性審査、信用情報に問題がないかの審査を終えたみずほ銀行カードローン審査の最終段階にあたる、申し込んだ人の職場にかかってくる「在籍確認」の電話。

この電話確認が取れなかった場合も、審査落ちとなってしまうのです。

この在籍確認ですが「離席中です」など、電話をとった人から在籍を確認できる言葉が聞ければいいのですが、個人名で確認されるので担当者が怪しんでしまうケースも多いです。

事前にしっかり在籍確認の対策を立てておく方が確実でしょう。

在籍確認は「個人名」で行われるため、会社にカードローンの申請をしたことはバレない

カードローンを利用したことのない人は、在籍確認が会社にかかることを知らないこともありますよね。

そのため「え?勤務先にみずほ(オリコ)から電話が来るの!?」と職場にカードローンの申請をしたことがバレるのではないかと心配になってしまう人もいるのではないでしょうか?

テレビでは多くの消費者金融や銀行がカードローンのCMをしていますが、一般的にお金を借りているとは知られたくないものですよね。

しかし安心してください。

みずほの在籍確認は担当者による個人名で行われます。

在籍確認をする人の個人名ですね。

「みずほ銀行カードローン(オリエントコーポレーション)ですが…〇〇さんいらっしゃいますか?」と電話口で言われることはないのです。

在籍確認は基本的に必ず行われるが条件を満たしている場合、行われないこともある

多くの消費者金融では在籍確認に際して電話確認はほぼ必須です。

電話以外の方法は基本的にはありません。

しかし銀行のカードローンでは一部条件を満たしている場合、電話せずに在籍確認をすることが可能です。

消費者金融は金貸業しかしていませんが、銀行は金貸業以外にも様々なビジネスを展開していますよね。

銀行は、一般向けに口座を作っています。

用途は様々で貯金用の通帳や「給与の振り込み口座」としてメインバンクにしている人もいますよね。

この「給与振り込み口座」をみずほ銀行に持っていることが特定の条件になり、その人は電話での在籍確認は免除されます。

銀行は企業から個人に給与が振り込まれていることを把握していますから、在籍確認を電話でしなくても給与が振りこまれていることさえ確認できれば在籍確認は終了します。

⑤提出書類の不備

みずほ銀行カードローンの申し込みには、最低限「本人確認書類」の提出を求められます。

この書類で本人確認が取れないと審査に通ることができません。

また、書類の情報と申し込み情報に違いがある場合も、審査に通りません。

収入証明書とは、自身の収入を証明できる書類。

直近二ヶ月の給与明細や、役所で交付される納税証明書などがこれにあたります。

「収入証明書」が必要な場合がある

借入の際にある条件を満たしていると本人確認書類の他に収入証明書の提出を求められます。

借入限度額が50万円に設定される・借入希望額を50万円以上で申請した場合

近頃の銀行カードローン審査制限は厳しくなっており、審査で50万円以上の限度額が適用される時「収入証明書の提出」を求められます。

以前なら数百万円の限度額までなら、収入証明書の提出は必要ありませんでした。

しかし銀行カードローン利用者の事故は差件数増加など、銀行カードローンの存在が危うくなる事象が連発した影響でみずほ銀行カードローンは、カードローンの存在を存続させるために審査基準を厳格化することにしました。

50万円以上の限度額で収入証明書提出という設定もその一環です。

基本的には消費者金融などに適用される「賃金法」をもとにルールが作られています。

みずほ銀行に限らず、銀行業界全体の暗黙のルールとして設定されています。

他社借入合計金額が100万円を越える場合

みずほ銀行一社だけなら前述したように50万円以上の借り入れ限度額設定・借り入れ希望額申請時のみで済みます。

しかし他社(銀行・消費者金融含む)のカードローンを利用していて既に借り入れている残高とみずほ銀行のカードローン申請時の借り入れ希望額の合計が100万円を越える場合にも「収入証明書」が必要になります。

カードローンの利用者の中には自分がいくら借金しているのかを把握していない方も少なくありません。

みずほ銀行のカードローンに50万円以上の借り入れ希望を出さないにしても、自分の借入残高によっては収入証明書が必要になるので、しっかりと借入残高が把握しておきましょう。

※そもそもカードローンの審査時に自分の借金額が聞かれますし、把握できてないと審査の通過に不利になります。

みずほ銀行カードローンの審査基準は公表されていない

まず大前提として、みずほ銀行カードローンの審査基準は、一般人向けに公開されていません。

カードローンなどキャッシングの審査基準は、他社に知られるわけにはいかない「トップシークレット」だからです。

カードローンの審査項目は基本的には決まっている

確かにみずほ銀行のカードローンの審査基準は公表されていません。

というよりも他の銀行や消費者金融でも基本的に審査基準や項目を公表している会社はありません。

しかしカードローンの審査で見られる項目は基本的に以下と予測はできます。

- 年収・職業・勤続年数などの属性

- 過去の信用情報

- 他社借入状況

一つずつ説明していきます。

属性

属性とは、わかりやすく言い換えれば申請者の返済能力です。

「年収が高ければ収入も多いので借金の返済がしやすいだろう」

「職業が公務員であれば安定した収入が期待できるだろう」

「勤続年数が長ければ、急に仕事を辞めて収入が途絶えることはないだろう」

他にも「既婚者であるかどうか」や「子供がいるかどうか」などの属性は審査する会社によってさまざまですが、基本的には上記の3つがメインの属性になります。

属性が優秀であれば優秀であるほど、審査に通過しやすくなります。

また審査の通過だけでなく、借り入れ限度額を高く設定してもらうことにもつながります。

過去の信用情報

過去のカードローンやクレジットカードなどの信用情報・利用履歴も審査対象になります。

返済に遅延したことはないか、自己破産していないかなどを調べて返済能力や返済への意識レベルを判断するのです。

他社借り入れ状況

他社からいくら借り入れがあるのか、みずほ銀行以外に他社にカードローンの申請をしていないかなど、こちらも返済への意識やお金に余裕があるかなどを判断する項目です。

細かい部分は口コミやその他情報から審査基準を推測するしかない

しかし上記の項目が全く同じでも審査に通過する人としない人がいるのが現実です。

詳細部でみずほ銀行カードローンの審査が甘いのか厳しいのか確かめるためには、過去みずほ銀行カードローン審査へ申込んだ人の口コミなどを参考にするしかありません。

電話で聞いてみても、審査基準について詳しい情報は教えてもらえないでしょう。

実際にみずほ銀行カードローンの審査へ申し込んだ人の口コミ

| 30代男性 | 東京 |

| とうとう、以前から気になっていたATMに表示される、「50万円でカードローンが利用可能」という文句に誘われて、みずほ銀行カードローンへ申込んでしまいました。 まあそこまで表示しといて審査に落とす事は無いだろう…と思ってましたが、翌日審査結果で「融資可能」という知らせが届きました。 あのコメントが届いた時点でみずほ銀行カードローンの審査に通ったと思っていいと思いますよ。 | |

| 40代女性 | 福岡 |

| カードローンでお金を借りるという事自体が不安でしたが、都市銀行のカードローンなら平気かと思いみずほ銀行カードローンへの申込みを行いました。40代を超えている主婦なんてみずほ銀行の審査に通らないのでは…。と思いましたが、無事みずほ銀行の審査に通りました。僕はそんなにたくさん収入をもらっている方ではなかったですが、無事限度額10万円で審査に通りました。 | |

| 20代男性 | 神奈川 |

| みずほ銀行カードローン、審査に落ちました。私はすでに消費者金融2件からお金を借りており、その借り入れの返済に追われる日々だったのですが、総量規制の問題で消費者金融からこれ以上借りられず…なし崩し的にみずほ銀行カードローンへ申し込むことに。やはりと言うべきか、多重債務を抱えている状態ではみずほ銀行カードローンの審査に通るのは難しかったですね。 | |

審査結果でカードローン適用金利が変わる

みずほ銀行カードローンの審査結果により、借入時適用される金利も決まります。

審査に通った人の中でも、より「返済能力が高い」と判断された人には、低い金利が適用され、返済しやすい条件が設定されるのです。

それと同時に、適用される限度額も高くなるので、返済能力が高い人には「高限度額」「低金利」が割り当てられるということです。

| 適用限度額 | 適用限度額金利 |

|---|---|

| 10万円~100万円未満 | 14.0% |

| 100万円~200万円未満 | 12.0% |

| 200万円~300万円未満 | 9.0% |

| 300万円~400万円未満 | 7.0% |

| 400万円~500万円未満 | 6.0% |

| 500万円~600万円未満 | 5.0% |

| 600万円~800万円未満 | 4.5% |

| 800万円 | 2.0% |

ちなみに、みずほ銀行の住宅ローン利用中の方はさらに、ここから0.5%の金利優遇を受けることができます。

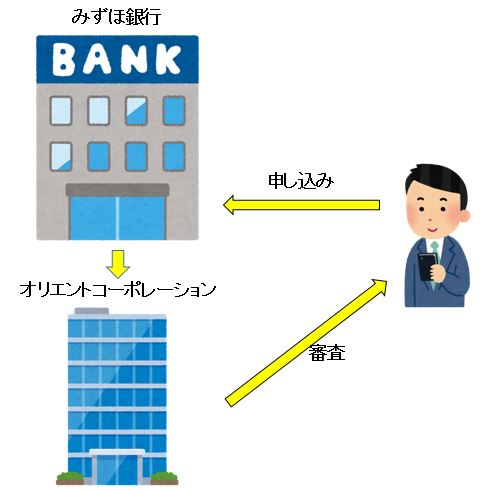

みずほ銀行カードローンの審査を行うのは保証会社の「株式会社オリエントコーポレーション」

みずほ銀行カードローンの審査を実際に行うのは、主に保証会社として設定されている「株式会社オリエントコーポレーション」です。

「株式会社オリエントコーポレーション」と聞いて、どんな会社かわからない方も多いことと思います。

しかし「オリコカード」を発行している会社と聞けば、ピンとくる方も多いのではないでしょうか。

オリコカードといえば、提携カード含めると100種類以上ある有名クレジットカード。

オリカードの審査を行う会社が、みずほ銀行カードローンの審査も請け負っているのです。

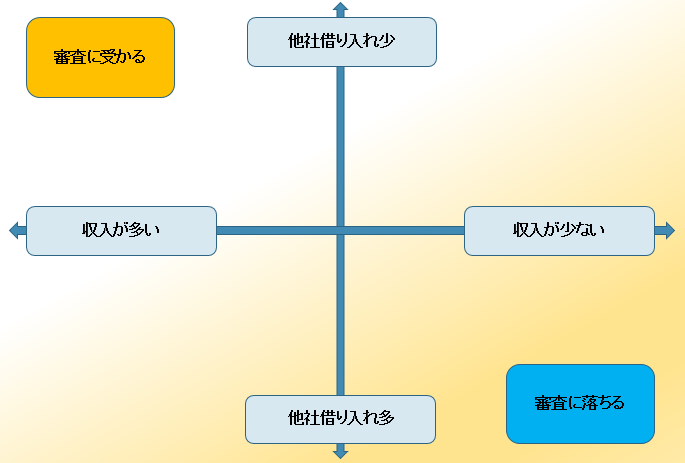

オリエントコーポレーションの審査は甘い?

オリエントコーポレーションは、「信販会社」です。

信販会社の審査は、銀行審査より甘いとは言われますが、やはり消費者金融の審査よりは厳しい様子。

オリエントコーポレーションの審査は、「消費者金融以上、銀行以下」ということです。

審査基準を表すと、上の図のようなイメージです。

みずほ銀行カードローンの審査基準はもっと複雑ですが、大まかに表すとこのようになります。

オリエントコーポレーションが保証会社の銀行カードローンは結構多い

オリエントコーポレーションが保証会社を務める銀行カードローンは、みずほ銀行カードローンだけではありません。

オリエントコーポレーションが保証会社を務めている銀行カードローンは他にもあります。

- みちのく銀行カードローン

- 荘内銀行カードローン

- 東北銀行カードローン

- 北日本銀行カードローン

- 福島銀行カードローン

- 千葉興業銀行カードローン

…などなど、他にもオリエントコーポレーションが保証会社である銀行カードローンは数が多いです。

地方銀行カードローンが多いのが見て取れますね。

もしあなたが、みずほ銀行カードローンの審査に落ちてしまったとして、また別の銀行カードローン審査に申し込もうと思った場合。

その場合は、みずほ銀行と同じくオリエントコーポレーションが保証会社を務める銀行カードローンへは、申し込まない方が良いでしょう。

保証会社は保証業務と同時に、簡単な審査も請け負っています。

みずほ銀行カードローンの審査情報も当然残っていますから、オリエントコーポレーションの審査を再び受けるのは不利でしかありません。

みずほ銀行口座を持っていればカードローン審査で優遇される

みずほ銀行に口座を作るには、自分の個人情報のほとんどをみずほ銀行に伝えることになります。

年齢から勤務先の情報を伝えて、口座を普段使う人なら口座の「入出金記録」も知られることとなるでしょう。

その時点でカードローン審査に必要な情報のほとんど提出が済んでしまいます。

特に「入出金記録」と現在口座にいくらお金が入っているのか。

それらの記録はカードローン審査において重要です。

以前は無審査でみずほ銀行カードローンを利用できた

以前は、みずほ銀行の口座を持っている人に向けてみずほ銀行ATMの画面に「カードローン利用案内」が届くことがありました。

この「みずほ銀行カードローン利用案内」が届けば、その利用者は審査無しでみずほ銀行カードローンを利用することができました。

現在は、みずほ銀行カードローン審査基準が引き上がっているので、みずほ銀行ATMにこの表示が出ることはありません。

みずほ銀行カードローン審査は何より「信用第一」

みずほ銀行カードローンの審査、つまりオリエントコーポレーションの審査で認められるに必要なのは、収入他の情報「属性」より「信用情報」です。

他社キャッシング利用履歴、または現在のキャッシング利用状況などで、「問題を起こしていない記録」が、審査に強い信用情報です。

過去のカードローン利用は審査に有利となる?

信用情報は「金融事故が記録されていない」なるべくクリーンなものが望ましいです。

信用情報がクリーンなら、みずほ銀行側から「この人はお金を貸すに値する」と判断してくれやすくなります。

しかし実は過去の「数回キャッシングを利用した記録」は、カードローン審査において有利に働くのです。

注意してほしいのは「数回のキャッシング利用」と「きちんと返済完結している」ということです。

過去キャッシングを利用しており、きちんと返済完結しているならば、「この人は信用できる」と判断されて審査に有利となるのです。

銀行カードローン全体の審査基準が引き上げられている

実は現在、銀行カードローン全体に国から厳しい目線が向けられています。

その大きな要因は、銀行カードローン利用者が次々に自己破産に追い詰められてしまったことにあります。

消費者金融のカードローンを総量規制で利用できなくなった利用者が銀行カードローンに流れた結果、銀行カードローン利用中に返済不能となってしまいました。

(過剰貸付け等の禁止)

第十三条の二貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

(引用元ページ:貸金業法-第十三条の二)

ちなみに自動車ローン、住宅ローンは総量規制に抵触せず規制対象外です。

住宅ローンや自動車ローン(※)は、総量規制の適用除外となっています。したがって、住宅ローンや自動車ローンがあるため、借入残高が年収の3分の1を超えていたとしても、総量規制には抵触しません。

(引用元ページ:金融庁)

上記の件で、返済不能となった利用者の多くが「自己破産」を起こしてしまったのです。

それにより、銀行側が過去の消費者金融を苦しめた「貸金業法改正」を怖がり、カードローン審査基準を自発的に厳しくしました。

みずほ銀行カードローンも、もちろん例外ではありません。

みずほ銀行カードローン設定プランが一本に統一された

以前みずほ銀行カードローンは、金利が高く、審査基準がやさしめな「コンフォートプラン」。

そして低金利だが審査基準の厳しい「エグゼクティブプラン」の2プラン用意されていました。

しかし現在は、「金利2.0~14.0%」「限度額10万円~800万円」のプランで一本化されています。

これは「審査基準の厳格化」によるものでないかと、私は思っています。

「銀行カードローン審査厳格化」の風潮は今後も続く

消費者金融に「総量規制」がかかったこと。

総量規制対象外の銀行カードローンがその逃げ道になった事。(総量規制対象外についての詳しい内容は→総量規制対象外とは?)

これらの結果銀行カードローン審査が厳しくなった事を考えれば、今後しばらく銀行カードローンの審査が少し厳しいままだということは、容易に想像できることです。

下手に審査を甘くすることで再び銀行カードローン利用者が問題を起こせば、今度は銀行カードローンに総量規制がかかるなどの「制限」が課せられてしまいます。

※総量規制とほぼ同一のルールが2018年1月より適用されています。

今後も国はいつまでという断定はできませんが、銀行カードローンへ警戒を続けるはずです。

そしてその警戒が解けるまでは、みずほ銀行カードローン等、銀行カードローンの審査は厳しいままです。

2017/10/2 金融庁から「銀行カードローン審査基準対応が不十分」とのお達しが

しばらく審査基準を自社努力で引き上げる努力をさせてきた金融庁ですが、現在の銀行カードローン審査体制は不十分だという意見を出しました。

現在の銀行カードローンの実績や現在までの取り組みを見て、まだ改めるべき部分があると指摘しています。

これにより、みずほ銀行カードローンの審査基準が現在より引き上げられることが予想されます。

さらにFintech関連への対応やサイバーセキュリティなどIT技術への記述も手厚いことからも、今後銀行カードローンの実態が変容していくことが予想できます。

みずほ銀行とFintechの関わり、新しく生まれた新サービスについては、「新たなFintechの波…SoftBankとみずほ銀行がJ.Scoreを共同設立しました」の中でも詳しく説明しています。

これにより2018年1月に総量規制と同等のルールが銀行全体に課されました。

みずほ銀行カードローン審査に落ちないための審査対策

このページをご覧になっている多くの方が「自分はみずほ銀行カードローンの審査に通るだろうか」と心配しているはず。

確かに、そんな気持ちを抱く時点で「属性」や「信用情報」に不安があるということでしょうから何もしないままみずほ銀行カードローンの審査を受けても、審査に落ちてしまう確率が高いです。

しかし、少しでもみずほ銀行カードローンの審査通過率を上げることができる「審査対策」は存在します。

以下から、みずほ銀行カードローン審査に通りやすくするための審査対策をお伝えします。

「希望借入額」を少額に

みずほ銀行カードローンに申し込む際、はじめに「希望借入額」を入力します。ここで入力する希望借入額を少しでも低い金額にしておくことで、みずほ銀行カードローン審査に通りやすくすることができます。

その理由は簡単。

低い借入希望額は、それだけ銀行側にとって「貸し倒れのリスク」や「回収できなかった時のリスク」を減らせることになります。

たとえ属性と信用情報が、弱い返済能力を表していたとしても、低い借入希望額なら審査に通る可能性があります。

あなたが友人に1万円を貸すのは億劫になっても500円なら簡単に貸せるのに近いです。

他社カードローンと同時申し込みは避ける

カードローンの申し込み記録も、信用情報にしっかりと残ってしまいます。

1ヶ月以内などの短期間に、2社、3社と同時にカードローン申し込みを行っていたとしたら、その記録を見たみずほ銀行が「お金に困っている」と判断するのです。

みずほ銀行カードローンの審査通過率を上げたいなら、みずほ銀行カードローン一本に絞った申し込みを行うのをおすすめします。

借り入れ目的を「模範的」に

みずほ銀行カードローンへ申し込む際、みずほ銀行カードローンの借り入れ目的を聞かれますが、この借り入れ目的は「投資」など余裕を感じる目的にしましょう。

みずほ銀行が審査で知りたいのは、その人が持つ返済能力です。

みずほ銀行カードローンへ申し込む際、本当はお金がカツカツだったとしても「お金には困ってない」ことをアピールしてください。

みずほ銀行カードローンの審査時に提出する書類

カードローンは担保や保証人をつけずに利用できる、利用が気軽なキャッシング。

みずほ銀行カードローンの審査を受ける際に、当然みずほ銀行へ書類の提出が求められます。

書類の提出が求められるとしたら、どの書類が必要になるのでしょうか?

本人確認書類

申込みを行う本人の身分を確認するための書類は、申込みにおいて必須です。

審査の過程で提出書類が微妙に変わることもありますが、この本人確認書類の提出は避けられません。

本人確認書類に当てはまるのは、

- 運転免許証

- パスポート

- 各種健康保険証

- 住民票

などが当たります。

写真がついており、本人情報が確認できるものが望ましいです。

収入証明書

既に説明をしていますが、特定の条件時に収入証明書が必要になります。

借入額が規定以上の場合、本人の返済能力を確かめるために「収入証明書」が求められるのです。

50万円をこえる限度額設定時の「収入証明書」提出させる目的は、申込情報どおりの収入を得られているのか、収入証明書の提出で申込情報の「嘘」を確かめることが提出の目的です。

他社合計の借入残高とみずほへの借り入れ希望額が合計100万円をこえる場合は、「総量規制」に引っ掛からないかどうかの確認が目的です。

みずほ銀行が収入証明書として認めるものには、直近3ヶ月以内の給与明細書、源泉徴収票などが当たります。

個人事業主で、給与明細書の準備が難しいならば、役所で納税証明書を取り寄せるなどしてください。

みずほ銀行カードローンの審査時間・申し込み方法

みずほ銀行カードローンは、スピーディな審査と融資に対応しています。

どの方法で申し込むかにより、審査にかかる時間が変わってきます。

| 申込方法 | 審査にかかる時間 |

|---|---|

| ネット申し込み (パソコン・スマートフォンから) | スピード審査で素早い審査回答を行います。 申込み時間によっては、審査回答が翌営業日となります。 |

| 店頭 | 原則翌営業日に審査結果をお伝えします。 ですが、審査申し込みが午後の場合、審査回答が2営業日以降となってしまう場合があります。 |

| 郵送 | 申込書到着後、原則翌営業日に審査結果をお伝えします。 |

| 電話 | 申込受付後、原則2~3営業日後に審査結果をお伝えします。 |

それぞれ、一つずつ申込方法とそこにかかる審査時間を詳しくみていきましょう。

スマートフォン、パソコンからの申込み

今一番ポピュラーな、パソコン、スマートフォンからの申込みの場合、審査結果が出るまでにかかる時間はかなり短いです。

スムーズに借り入れを行うならこの、ネット申し込みを行うのが一番おすすめです。

申込みの際の入力情報記入も、手書きと比べてかなり簡単です。

店頭申込み

みずほ銀行カードローンは、銀行の窓口からの申込みも対応しています。

この場合、審査時間は「最短翌営業日」となります。

しかしこれはあくまで「午前中に申込んだ場合」です。午後の申込みを行った場合は、2営業日後に審査結果が届くことも珍しくありません。

郵送申込み

みずほ銀行に申込書を郵送して申し込む方法もあります。

しかしこの郵送申し込みは、他の申込方法と比べて時間がかかってしまうのが難点です。

申込書がみずほ銀行に届いてから、翌営業日に審査結果が知らされます。

ということは、3日後に申込書が届いたとしても郵送申し込みの場合、審査に最短4日かかるということです。

電話申し込み

電話申込みの場合、申込みが完了した時点から2~3営業日で審査結果が知らされます。

みずほ銀行カードローンの審査の流れ

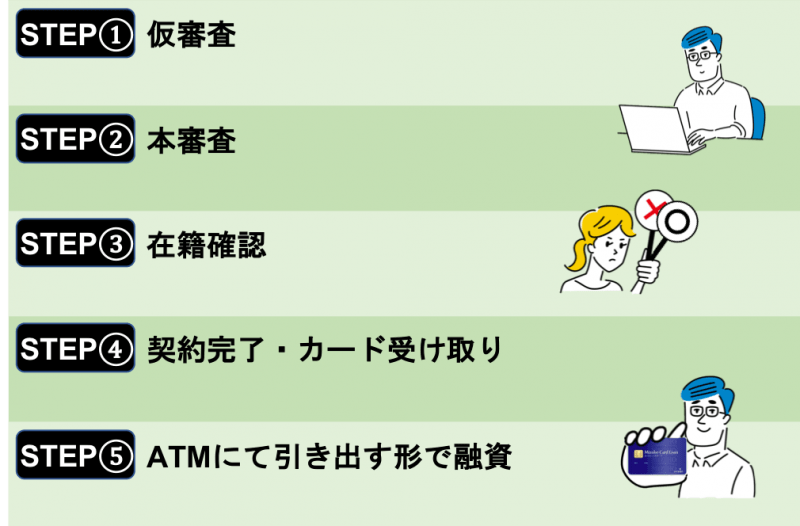

みずほ銀行のカードローンでの審査の流れは、以下の通りです。

<みずほ銀行のカードローンの審査の流れ>

①仮審査

仮審査は申請者の年収や職業、勤続年数などの属性や他社借り入れ状況や信用情報、借り入れ希望額などを入力するフェーズです。

入力された内容を点数化し、属性や信用情報と借り入れ希望額などを照らし合わせて事前にお金を貸すかどうかを簡易的に審査するのです。

仮審査に通過しても申請内容に誤りや嘘があれば本審査で通過することができません。

②本審査

本審査は仮審査での申請内容が真実かどうか審査するフェーズになります。

本人確認書類や一定の条件を満たしている場合の収入証明書の提出などを行います。

信用機関に問い合わせて他社に借り入れがないか、過去信用情報に傷がつくような事故を起こしていないかなどすべて調べられます。

③在籍確認

本審査に通過したら、最後の審査として「在籍確認」が行われます。

内容は散々説明してきた通り、申請された職場に本当に勤めているかの確認作業です。

上述していますが、みずほ銀行の口座を給与振込先に指定している場合は、この作業はスキップされることがあります。

そうでない場合は、勤務先に電話が入り、担当者の個人名にて本当に勤務しているかが確認されます。

④契約完了・カード受け取り

在籍確認が無事終われば、契約完了となります。

みずほ銀行のキャッシュカードを既に所持している場合は、キャッシング機能の追加にて。

所持していない場合は、ローン専用カードの発行及び、発送をもって融資開始となります。

⑤ATMにて引き出す形で融資

みずほ銀行カードローンの融資はみずほと提携しているATMからの引き出しの形で行われます。

キャッシュカード一体型も選べるので機能性が高い

みずほ銀行のキャッシングカードは通常のキャッシュカードにローン機能を追加して兼用で使用することができます。

財布の中身をスマートにできるので便利です。

一体型よりもローン専用カードの方が使用できるATMの種類が多くなる

キャッシュカードと一体型のキャッシングカード…財布のダイエットには非常に便利なものとなりますが、実は良いことばかりではありません。

ローン専用にした方が使用できるATMの種類が増えるのです。

全国どこでも気兼ねなくカードローンを使用したい…という場合にはカードローン専用のカードを所持していたほうがいいでしょう。

ローン専用カードでしか使えないATMにては以下で説明します。

借り入れ可能なATMの種類

みずほ銀行カードローンの借り入れ方法はATMのみと紹介しています。

当然、カードローンを利用するならし余できるATMは把握しておきたいものですよね。

みずほ銀行が提携していて、カードローンを利用できるATMは以下になります。

- みずほ銀行

- E-net

- ローソンATM

- セブン銀行ATM

- その他金融機関ATM(カードローン専用のみ)

- ゆうちょ銀行ATM(カードローン専用のみ)

前述のとおりキャッシュカード一体型は、使用できるATMの種類が減ります。

しかしセブン銀行など、全国どこにでも設置してあるATMも提携しているので「ゆうちょ」や「その他の銀行のATM」がどうしても使いたい理由がない限り、借り入れ返済のATMに困るいことはないでしょう。

みずほ銀行カードローン審査時間は遅い?

即日審査を終わらせることができるカードローンも多い中、みずほ銀行カードローンの審査には、長い時間がかかってしまう場合があります。

審査に大きな問題がなければ、審査時間は短いと言われています。

その他にも審査時間を左右するポイントがあります。

審査時間が短い人と、審査時間に多くの時間がかかってしまう人の特徴を書いておきます。

審査のスピードに差が出る理由と特徴

どうしても審査のスピードには人によって差が出てしまいます。

審査の結果を待つ間ってすごくドキドキしてしまいますよね。

何かの理由がある人を除いて、基本的に全員審査の結果は早い方がいいと思います。

自分の特徴と照らし合わせて審査の速度を把握しておきましょう。

審査が遅い人

- 郵送で申し込んだ人

- アルバイト・パートなどの非正規雇用者

- 年収が低い人

- 信用情報に傷がついている人

つまり審査に通るか際どい人は、みずほ銀行側が判断に迷うので審査に多くの時間がかかってしまうということです。

審査が早い人

- スマホ・PCでネットから申し込んだ人

- 上場企業勤めの人・公務員の人

- 年収が高い人

- 信用情報に問題が残っていない人

これを見る限り「返済能力が高い人」の審査は、多くの時間がかからなさそうな印象です。

みずほ銀行カードローン審査を早める方法

みずほ銀行カードローンの審査にかかる時間を少しでも短くする方法も合わせてご紹介します。

希望極度額を「10万円」で申し込む

みずほ銀行カードローンへ最初申し込む際、「希望極度額」を聞かれます。

みずほ銀行の場合なら10万円から800万円まで、かなり小刻みに希望極度額を選択できます。

この時選択するのは「10万円」としておきましょう。

10万円の極度額ならば、審査に時間がかからないばかりか、審査に通りやすくなります。

10万円程度の極度額なら貸し倒れてもみずほ銀行にダメージが無いからです。

最初の時点で本人確認書類と収入証明書を提出する

みずほ銀行に口座を持っている場合、「本人確認書類」と「収入証明書」の提出が免除になります。

口座を持っている場合も書類を提出しましょう。

書類を提出すれば、審査がスムーズに進むため審査に時間がかからなくなります。

借り入れ目的を「投資」に

審査に通過しやすくなる方法でも紹介していますが、借り入れ目的を「投資」などの金銭的に余裕がありそうな理由にするのは、審査のスピードアップの点でも有効です。

申し込みの終盤、「カードローンの借り入れ目的」を選択する欄があります。

この中には「貯蓄」や「生活費」などがありますが「投資」を選択しましょう。

外国為替取引でもかまいませんが、とにかく「生活に余裕がある」ことを示すことができる選択をおこなってください。

即日融資を希望するなら消費者金融を利用しましょう

2021年の6月現在、みずほ銀行カードローンは即日融資に対応していません。

借り入れに急いでおり、確実に「申し込んだその日のうちに審査結果が来る」こと、そして確実に即日融資を受けたい方もいますよね。

みずほ銀行…というよりも銀行系のカードローンではなく即日融資に対応している消費者金融でのカードローン借り入れをおすすめします。

低金利は譲れない…銀行カードローンを利用したい場合

銀行系のカードローンは、審査の過程で申請者の個人情報を警察庁に確認しないといけないルールになっています。

ルールとして即日融資が禁止されているため、銀行の安い金利で即日融資を受けたい…という希望は実現不可能です。

しかし即日融資とまではいきませんが、他の銀行カードローンよりも審査の早い銀行カードローンは存在します。

そのうちの一つ、三菱UFJカードローンを紹介いたします。

三菱UFJ銀行カードローン「バンクイック」

| 金利 | 1.8~14.6% |

|---|---|

| 限度額 | 500万円 |

| 審査 | 最短40分 |

| 融資 | 最短翌日 |

三菱UFJ銀行カードローンも即日融資には対応していません。

即日融資には対応していないものの、消費者金融並みのスピード…とまではいきませんが「銀行のカードローン」の中では確実に審査や融資開始が早い銀行系カードローンです。

銀行系の特徴として「1.8~14.6%」という低金利と審査や融資開始の速さの二つの魅力を併せ持つカードローンです。

さらに銀行内にある無人契約機「テレビ窓口」も魅力的です。

テレビ窓口を使えば、その場で借入カード発行が可能なため、郵送でカードが送られてくるより時間をかけずにカードローン利用開始が可能です。

三井住友銀行内にも「ローン契約機」がありますが、両方使った私としては明らかに「テレビ窓口」の方が使い勝手が良かったです。

とにかく即日融資で融資を受けたい場合

確かに金利も大事だけど今は一刻も早くお金が必要!

そんな方には前述のとおり、消費者金融しか選択肢はありません。

金利よりも融資スピードが優先という場合でも、できれば金利は低く済ませたいですよね。

そこでお勧めしたいのがアコムのカードローンです。

アコムのカードローンは新規借り入れ時、30日間金利無料

「はじめてのアコム♪」とCMで聞いたことがあると思います。

そのキャッチフレーズに意味があるのをご存じでしょうか?

アコムは、はじめてアコムから借り入れる人の金利を30日間無料にするキャンペーンを常に展開しています。

極端な話、30日以内に完済すれば金利無しでお金を借りることができるのです。

30日間を過ぎても金利が元金に対してかかる関係上、金利が無料の間にある程度お金を返済しておけば、大幅に利息分の支払いを抑えられるのです。

即日融資かつ金利も安く抑えたいならアコムのカードローンを検討してみてください!

実際にみずほ銀行カードローンへ申し込んでみた

みずほ銀行カードローンの審査基準は、実際にカードローンへ申し込んでみないとわからない。

自分の状況で審査に通ったのかどうか、その実感が一番審査基準の手がかりになるはず…そう思い、自分のPCから申し込んでみることに。

私の情報から

簡単な自己紹介からしておきます。

- 年齢:28歳・男

- 会社員

- 一人暮らし

- 勤続年数:3年

- 年収350万円

- 他社借入件数:1件、50万円

返済の遅延や債務整理の経験は無いので、自分で言うのはなんですがそこまで悪い条件では無いと思います。

あまり贅沢な条件で申し込まなければ、審査に通ると思うのですが…。

1.みずほ銀行カードローンページから申し込み

みずほ銀行カードローン専用ページの上の方にある申し込みボタンを選択します。

私は、みずほ銀行をメインバンクとして使っているため、赤いボタンのほう「みずほ銀行口座をお持ちの方はこちら」を選択します。

この段階で、10:15でした。

申込情報入力

確認内容を読み、同意したらいよいよ申し込みフォーム入力が始まります。

最初に選択するのは「ご希望限度額」。

私はここで少ない金額を希望した方が審査に通りやすくなるのを知っていました。

しかし一番低い「10万円」はあまりに低すぎるので「30万円」の希望を出しました。

「希望額50万円以下」なら、それほど審査は厳しくないはずです。

少なくともちょっと前までは。現在(2017年9月)は銀行カードローン審査のシステムが変わったことで、審査基準も少し変わっています。

さすがに審査落ちなんてことも無いと思うのですが…。

そしてここで、「本人確認書類」と「収入証明書」の画像提出を行うかどうかを選択します。

書類の画像データを送れば、希望額をさらに上げることができ、最高800万円まで希望可能となります。

おそらく、画像データを提出することで審査通過率もあげられると思います。

しかし、わたしは申し込みのスピードを優先するので書類の画像データ送信は行いません。

3.申し込みフォームを入力

いよいよ、個人情報を入力します。

みずほ銀行カードローンの仮審査とは、この入力情報の審査を指します。

ここまでの段階、まだ5分も経っていません。

しかし一つ問題が…。

「勤務地」の情報入力の段階で、私の務めている会社の郵便番号を入力しても、住所検索が機能しないのです。

何度も確認して、番号があっているのも確認済みです。

ここで私はみずほ銀行カードローンのコールセンターに電話することに。

電話応対の結果、「とりあえず近くの郵便番号を書いて、細かい住所は手書き」で対応してくださいとの指示が…。

この電話と、多少余分な入力によりタイムロスがおきます。

とはいえ、入力項目を埋めるのに10分もかかりませんでした。

4.修正、確認

最後に入力フォームの誤りを修正して、自分でも項目を確認、そのデータをみずほ銀行に送信します。

5.申し込み完了

これで申し込みは完了です。

照会番号が割り当てられるので、その番号を使えば審査状況の紹介も可能です。

私が仮審査の申し込みに使った時間は、「15分程度」。

書類データを送信しないのが良かったのでしょうか?

勤務地の情報がもっとスムーズに入力できれば、もうちょっと早かったと思います。

審査結果はまたのちほど書きます。

2時間後 オリエントコーポレーションから「本人確認の電話」

申し込んでから2時間ほど経ってから、私の携帯電話にみずほ銀行カードローンの保証会社「オリエントコーポレーション」から電話がありました。

なんだろうと思って出てみると、「本人から申し込みがあったのかを確認する、本人確認の電話」でした。

私は以前三菱UFJ銀行カードローンに申し込んだことがありますが、その時本人確認を行ったのは、三菱UFJ銀行から直接だったような覚えがあります。

もしかすると、以前と審査システムが変わったことによる影響かもしれません。

「本人確認後、みずほ銀行から本審査結果が出るのは2,3日後」だと言われました。

以前はみずほ銀行カードローンに申し込むと即日審査結果を知ることができたと思いましたが…。

審査結果が出たらまた結果をここに書きたいと思います。

翌日、仮審査結果が出ました

みずほ銀行カードローンへ申し込んだ翌日、みずほ銀行からメールが届きました。

メールを開いてみると、そのメールはみずほ銀行カードローンの仮審査結果の連絡でした。

メールには「オリエントコーポレーション」のサイトに繋がるURLが載っており、そのサイトで審査結果を確認できました。

まさか審査に落ちないだろ…とは思っていましたが、予想通り無事審査通過。

借入限度額は、希望通りの30万円でした。

以前は銀行カードローンの限度額は、審査結果で銀行側が決定するものだったのに「希望額」を聞かれるシステムになったのですね。

やはり、銀行カードローンの審査システムに変更があったようです。

あとは書類審査と在籍確認が終われば、無事審査は終わりです。

友人にもみずほ銀行カードローンに申し込んでもらった

一人暮らししている夢追い人の友人が「お金がない」「お金がない」とずっと言っているので、私が「そんなにお金がないならカードローンで借りてみたら」と言ってみました。

友人の情報から

まずは、友人の情報から。

- 年齢:28歳・男

- フリーター

- 一人暮らし

- 勤続年数:2年

- 年収180万円

- 他社借入件数:0件

年収は低いですが、勤続年数もそこそこ、他社借り入れもないので、審査に通るのではと思っています。

ちなみに、友人の情報でプロミスの「お借入シミュレーション」を行ったみたところ、無事融資可能という結果が出ました。

みずほ銀行カードローンの審査に落ちたら、最悪プロミスのカードローンを利用してもらおうとこの時考えました。

審査申し込み

あとは実際に申し込んでもらうだけ。

私の自宅から、みずほ銀行カードローンの審査に申し込ませてみました。

確実に審査に通すために、希望限度額は10万円で申し込ませました。

そして利用目的も、私と同じく「投資」を選ばせました。まあ遠回しな自分への投資とも考えられるので、嘘ではないでしょう!

2日後 審査通過の通知が来ました

無事友人のもとにも「限度額10万円」で借入が可能だという通知が来ていました。

「借入金利14.0%」でしたが、これは私と同じ。

友人が審査に通った決め手はやはり、「希望額が10万円」だったこと「勤続年数が2年」「他社借入が0件」だったことなどでしょう。

ちなみに友人は過去カードローンの返済が滞ったこともありません。

借り入れたお金は生活費として使用するそうです。

みずほ銀行カードローンスペック

| 金利 | 2.0~14.0% |

|---|---|

| 限度額 | 10万円~800万円 |

| 特徴 | みずほ銀行口座があれば、来店・郵送不要の「Web完結申込」が可能! |

みずほ銀行カードローンに関するよくある質問

ここでは、みずほ銀行カードローンに関するよくある質問をまとめます。

「勝手に自動融資する」とのウワサは本当ですか?

結論を言うと、みずほ銀行カードローンのシステム上で勝手に自動融資が進むことはありません。

ただしシステムエラーではなく、ヒューマンエラーで「勝手に自動融資している」と認識しているケースは考えられます。

現に気づかないうちにみずほ銀行カードローンに申し込んでいて、残高不足分が融資状態になっているケースがあるんです。

みずほ銀行カードローンを解約したいのですが…

みずほ銀行カードローンの解約手続きの流れは、以下の通りです。

<みずほ銀行カードローンの解約手続きの流れ>

■電話で解約する場合

- 借入残高を完済

- みずほ銀行カードローン専用ダイヤル(0120-324-555)に問い合わせ

- 解約の旨を伝えて手続きを進める

■店舗で解約する場合

- 借入残高を完済

- 近くのみずほ銀行店舗に訪問

- 解約の旨を伝えて手続きを進める

2通りの解約方法がありますが、基本的な流れはどちらも同じです。

また解約の際は、電話・店舗それぞれで下記を準備してくださいね。

■電話解約で必要なもの

- カードローンのカード(カードローン専用カードを持っている場合)

- カードローン返済用の普通預金口座のキャッシュカード(カードローン機能が付いているキャッシュカード一体型の場合)

■店舗解約で必要なもの

- カードローンのカード(カードローン専用カードを持っている場合)

- 返済用の普通預金口座の取引印鑑

- 本人確認書類

なおここでの本人確認書類は、運転免許証や健康保険証などが該当しますよ。

土日祝日でも申込できますか?

結論、みずほ銀行カードローンは土日祝日の申し込みにも対応しています。

スマホやパソコンから公式サイトにアクセスすれば、そこから申し込みできますよ。

ですが実際に審査結果が出るのは、みずほ銀行の翌営業日になってしまいます…。

土日祝日の申込だと、”審査結果がわかるのは翌営業日以降”なんですよすね…。

土日でも借入はできますか?

残念ながらみずほ銀行カードローンの場合、土日の借り入れはできません。

というのも土日の審査には対応できず、融資に関しても同様に対応できないんですよね。

もし「どうしても土日にお金を借りたい…」とお思いならば、三菱UFJ銀行カードローンか消費者金融のカードローン利用をおすすめしますよ。

みずほ銀行カードローンの審査状況は確認できますか?

カードローンみずほ銀行の店舗で申し込んだ場合は、残念ながら審査状況の確認ができません。

審査状況の詳細が気になる方は、下記の「みずほ銀行カードローン専用ダイヤル」に問い合わせてくださいね。

<みずほ銀行カードローン専用ダイヤル>

- 電話番号:0120–324–555

- 受付時間:9:00~20:00

- 休日:12月31日~1月3日、祝日・振替休日

上記ダイヤルの音声ガイダンスにしたがって、[1]の番号を押すと審査状況についての内容に移りますよ。

みずほ銀行カードローンについて問い合わせをしたいのですが…

もしみずほ銀行カードローンについて気になること・相談したいことがある場合、下記の専用ダイヤルに問い合わせてみてください。

<みずほ銀行カードローン専用ダイヤル>

- 電話番号:0120–324–555

- 受付時間:9:00~20:00

- 休日:12月31日~1月3日、祝日・振替休日

なお上記ダイヤルでは音声ガイダンスにしたがって案内を受けます。

その際、新規申込・増額申込、審査状況については[1]を、商品内容や借入残高の確認、返済方法については[2]のボタンを押して進めてくださいね。

また、みずほ銀行カードローンでの返済についての相談したい際は、下記番号に問い合わせましょう。

■カードローン相談専用ダイヤル

- 電話番号:0120–324–462

- 受付時間:9:00~19:00

- 休日:12月31日~1月3日、祝日・振替休日

相談内容によって問い合わせ番号が違うため注意してくださいね!

まとめ~みずほ銀行カードローンの審査を突破しよう!~

今回はみずほ銀行カードローンの審査について、全般的に解説してきました。

改めて結論を言うと冒頭から触れてきた通り、みずほ銀行のカードローンの審査は一概に甘いとも厳しいとも言えません。

そもそも審査の甘いカードローンが存在しませんから、審査難易度の詳細については難しいところです。

せいぜい「消費者金融には厳しいが他の銀行カードローンと比べると甘いかもしれない」程度にとどめておきましょう。

一時期より多少は審査が柔軟になったかもしれませんが、それでも2組って申し込めば審査落ちの可能性も十分あります。

ただみずほ銀行の口座を持っていたり、みずほ銀行の口座をメインバンクとして給与振込先に指定していると、審査が通りやすくなったり、キャッシュカード一体型で便利に利用できたりとメリットはあります。

もしすでにみずほ銀行の口座を持っているならば、ぜひみずほ銀行カードローンに申し込んでみてくださいね。

申込の際は正確な情報を記入して、必要書類を準備するのもお忘れなく!