「auじぶん銀行カードローンの審査は厳しいの?」

「auじぶん銀行カードローンの審査口コミを知りたい…」

などなど、カードローンの利用にあたってこう気になる方もいますよね。

できるだけ審査の甘いカードローンを使って、スムーズな借り入れを実現したいことでしょう。

ではそんなauじぶん銀行カードローンの審査、厳しいのか。詳しく掘り下げていきましょう。

記事後半では審査口コミもご紹介しますので、ぜひ最後までお読みください!

- auじぶん銀行カードローンの審査は厳しい?

- auじぶん銀行カードローンの審査基準は?

- auじぶん銀行カードローンの審査時間を短縮するコツ2つ

- auじぶん銀行カードローン審査の流れ

- auじぶん銀行カードローンの返済方法

- auじぶん銀行カードローンで審査落ちする理由は?

- auじぶん銀行カードローン基本スペック

- auじぶん銀行カードローンが向いている人と向いていない人の特徴

- auじぶん銀行カードローンの審査に落ちたときは別のサービスも使おう

- auじぶん銀行カードローンの審査に落ちたときのおすすめサービス2選!

- auじぶん銀行カードローンの審査に関するよくある質問

- auじぶん銀行カードローンの審査口コミ

- まとめ~auじぶん銀行カードローンの審査をうまく突破しよう~

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

auじぶん銀行カードローンの審査は厳しい?

結論を言うとauじぶん銀行カードローンの審査に関して、「甘い」「厳しい」とは言い切れません。その理由は以下の通りです。

auじぶん銀行カードローンの審査は「厳しい」「甘い」と言えない理由

- 審査基準を公開していないため

- 会社ごとで審査基準が異なるため

理由①審査基準を公開していないため

まずauじぶん銀行カードローンでは、具体的な審査基準を公開していません。

一般公開されていない以上は、「〇〇〇をすれば審査突破できる」という決めつけもできません。

カードローンに関しては、攻略法がないものと考えておきましょう。

理由②会社ごとで審査基準が異なるため

審査基準は非公開状態な上に、金融機関や保証会社ごとで異なります。

せめて基準が一様であれば比べられますが、その基準がバラバラだと比較はできませんよね。

具体例で言うとA社では年収・勤続年数を主な基準として審査を進めていて、B社だと年収と債務整理の有無、C社では勤続年数と…といった具合になります。

こうした背景もふまえ、auじぶん銀行カードローンの審査難易度について「甘い」「厳しい」と断定できませんね。

\au IDがあると最大年0.5%の金利優遇!/

auじぶん銀行カードローンの審査基準は?

序盤で触れた通り、auじぶん銀行カードローンに限らずカードローンにおいて審査基準は非公開。

ですが、カードローンの審査で共通して見られる部分はあるため、その点は押さえておきたいところ。具体的な審査基準は以下の通りです。

- 信用情報

- 申込者の属性

- 他社での借入情報

①信用情報

カードローンやクレジットカードの取引履歴をまとめたもの。借入では審査担当者が参照し、審査を通すか通さないかの一つの判断材料にもなる。

カードローンでは担保がなく、申込者にお金を貸すにあたって信用できるかをチェックされます。

これまでの借入では問題を起こしていないか、きちんと返済をできているかなどを見られます。

なおご自身の信用情報において以下の記録があると、審査基準に達しないおそれがあるため要注意です。

- 支払いの延滞・踏み倒し経験がある

- 債務整理の経験がある など

②申込者の属性

年収、勤続年数をはじめとした、各種属性も広くチェックされます。

■審査で見られる属性の例

- 年収

- 勤続年数

- 勤務先情報

- 雇用形態

- 家族構成

- 居住形態 など

なおauじぶん銀行カードローンに限らず、各カードローンでは上記属性のうち何を重視して審査するかも不明。

「年収が低いけど審査に通った」「勤続年数が短いけど審査に通った」などの声もありますが、あくまでウワサにすぎないため注意してくださいね。

③他社での借入情報

auじぶん銀行カードローンの審査担当者が審査を進める際、信用情報機関にて、他社ではいくら借りているのかもチェックされます。

2社、3社と借りていればそのぶん借入額を把握され、他社ですでに借りていれば同時に返済しないといけなく、返済能力面でマイナスポイントとして見られやすいです。

反対にauじぶん銀行カードローン以外で借りていない場合、1社での返済に集中でき、その分プラスなこととして判断されるケースもあります。

\au IDがあると最大年0.5%の金利優遇!/

auじぶん銀行カードローンの審査時間を短縮するコツ2つ

最短1時間で審査が完了するauじぶん銀行カードローン。

コツを押さえれば、さらにauじぶん銀行カードローンの審査時間がかからない方法で申し込むことも可能。

審査するauじぶん銀行側に立って考えれば、どんな人に審査時間がかからないか見えてくるはずです。

<auじぶん銀行カードローンの審査時間を短縮するコツ>

コツ①希望借入額を少なく申し込む

auじぶん銀行カードローン申し込み時に伝える「希望借入額」。

この金額を少しでも少額で申し込めば、auじぶん銀行カードローンの審査で必要以上の時間がかからなくなります。

少ない金額なら、auじぶん銀行側も「返済不能リスクが低い」と判断するので審査に時間がかからなくなるのです。

コツ②平日の午前中で申し込む

auじぶん銀行カードローンの申し込み時間は、「平日の午前中」がおすすめです。

理由は簡単。平日の午前中は申し込みが混み合っておらず、スムーズに審査が始められるからです。

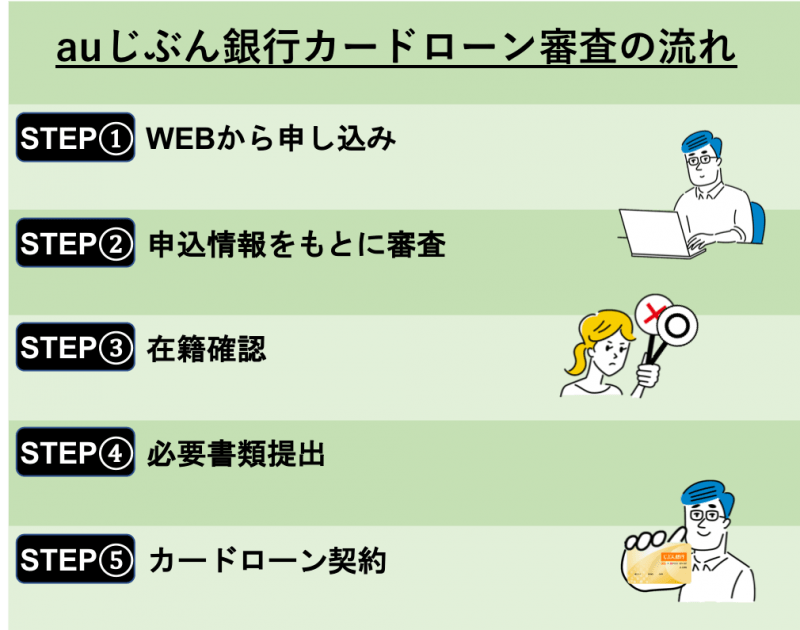

auじぶん銀行カードローン審査の流れ

次に、auじぶん銀行カードローンでの申し込み~契約の流れも見ていきましょう。

<auじぶん銀行カードローン審査の流れ>

- WEBから申し込み

- 申し込み情報をもとに審査

- 在籍確認

- 必要書類提出

- カードローン契約

STEP①WEBから申し込み

auじぶん銀行は実店舗を持たないネット銀行のため、実店舗から申し込みはできません。

まずはWebからauじぶん銀行カードローンの公式サイトへアクセス、そして申し込みを選択する必要があります。

サイト内の申し込みフォームを記入して、申し込み情報をauじぶん銀行側に送信します。

\au IDがあると最大年0.5%の金利優遇!/

STEP②申し込み情報をもとに審査

申し込みフォーム内の情報をもとに、auじぶん銀行と保証会社の審査をおこないます。

ここで見られるのは主に「属性」です。

年収・勤務先など、生活に関わる情報です。

それらの情報がスコアで表され「加点形式」で評価が行われます。

このときに加点されるスコアがauじぶん銀行カードローンの審査基準を満たしていた時、審査は次のフェーズへ進みます。

STEP③在籍確認

auじぶん銀行から、申込情報にあった勤務先の会社へと「在籍確認の電話」がかけられます。

在籍確認は「会社に在籍している」ことを確認できさえすれば良いため、本人が電話に出る必要はありません。

同僚でも部下でも上司でも誰が電話に出ても「会社にいる」ことが確認できれば終わりです。

銀行名で電話か個人名で電話か選択可能

会社に「auじぶん銀行から電話がかかってくる」ことに対して「嫌だ」と思う人も多いでしょう。

そういった方のために、在籍確認で「auじぶん銀行」を名乗るか「個人名」で電話がかかってくるか、申込時に選択することができます。

STEP④必要書類提出

在籍確認が終われば、もう契約は目前です。

あとは、本人確認書類と、必要ならば収入証明書を提出すれば、審査は実質終わりです。

書類の写真やデータを提出するのが簡単ですが、公式サイトには、印刷用の返信用封筒がダウンロード可能です。

<auじぶん銀行カードローンの審査で使える本人確認書類>

| 本人確認書類 | 詳細 |

|---|---|

| 運転免許証or運転経歴証明書 | 表面と裏面を提出 |

| 個人番号カード |

|

| パスポート | – |

| 住民基本台帳カード |

|

なお提出した本人確認書類は、審査結果に関わらず返却されないため注意しましょう。

もし借り入れ可能上限額が60万円以上の場合は、以下の収入証明書類も必要です。

<auじぶん銀行カードローンの審査で使える収入証明書類>

| 収入証明書類 | 詳細 |

|---|---|

| 源泉徴収票 | 直近分を提出 |

| 住民税決定通知書 | 直近分を提出 |

| 所得証明書(課税証明書) |

|

| 給与明細書 | 直近分を提出 |

| 確定申告者の控え (個人事業主の場合) | 直近分を提出 |

なお収入証明書類も同じく、審査結果にかかわらず返却されないため注意しましょう。

STEP⑤カードローン契約

書類が確認できれば、auじぶん銀行カードローン契約の案内メールが届きます。

その契約内容を確認すれば、契約は完了です。

その後1週間ほどして、ローンカードが自宅に届きます。なお借入方法は以下の通りです。

<auじぶん銀行カードローンでの借入方法>

- 提携ATMでの借入

- 振込での借入

auじぶん銀行カードローンの場合、ローンカードを使えば提携ATMから借入できます。

ATM手数料はいつでも0円で、24時間365日借入できますよ。

なおauじぶん銀行カードローンの提携ATMは以下の通りです。

<auじぶん銀行カードローンの提携ATM>

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネット

- ゆうちょ銀行

auじぶん銀行のキャッシュカードでは借入できないため、注意しましょう!

\au IDがあると最大年0.5%の金利優遇!/

auじぶん銀行カードローンの返済方法

auじぶん銀行カードローンの返済方法は、次の2つです。

<auじぶん銀行カードローンの返済方法>

- 自動引落としでの返済

- 提携ATMでの返済

上記2つについて、それぞれ見てみましょう。

自動引落としでの返済

auじぶん銀行の円普通預金口座を活用し、約定返済日※に自動で引き落としてもらえる方法です。

なお返済期日3日前にはお知らせメールが届くため、返済日を忘れずに済むのも魅力ですね。

※約定返済日=毎月の返済金を支払う日のこと

提携ATMでの返済

専用のローンカードを使えば、提携ATMへの入金で返済できます。

なおauじぶん銀行カードローンの提携ATMは、以下の通りです。

<auじぶん銀行カードローンの提携ATM>

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イーネット

- ゆうちょ銀行

auじぶん銀行カードローンで審査落ちする理由は?

auじぶん銀行カードローンの審査基準について推測してみましたが、審査に落ちてしまったとしたら、その審査落ちの理由にもある程度の予想をつけることができます。

auじぶん銀行に電話で、「どうして審査に落ちたのか?」を聞いたとしても、その答えを教えてくれることはありません。

auじぶん銀行カードローンの審査基準はどの消費者金融も銀行も他者にもらせないトップシークレットなのです。

しかしカードローン審査についてある程度の知識があれば、だいたいの審査落ちの理由を予想することができます。

auじぶん銀行カードローン審査落ちの理由として考えられるものをいくつかご紹介いたします。

<auじぶん銀行カードローンでの審査落ちの理由>

①「年収」「勤続年数」など「属性」の審査基準を満たさなかった

やはり、支払い能力において「年収」や「勤続年数」などの「属性」重要な情報です。

カードローン審査において「年収」の金額はそれほど重要ではありませんが、「収入の安定性」はとても重要視されます。

収入条件がauじぶん銀行の定める審査基準を満たさなかった時、auじぶん銀行カードローンの審査に落ちてしまいます。

この辺りの情報を審査前に強化することは難しいですが、「嘘をつかないこと」「入力ミスのないこと」などを心がけておきましょう。

②信用情報に金融トラブルが記録されていた

auじぶん銀行カードローンの審査基準において重要なのが「信用情報」です。

信用情報に過去のキャッシング利用などで起こした金融トラブルが見つかった時点で、auじぶん銀行カードローンの審査において大きなマイナスとなります。

たとえば他社キャッシングにおける返済遅延、また過去行った債務整理の記録などがあると、いくら「属性」で高スコアを出していたとしても審査に落ちやすくなると思っておきましょう。

③在籍確認が取れなかった

auじぶん銀行カードローン審査の最後にあるのが「在籍確認の電話」です。

この在籍確認の電話は、申し込んだ人が会社に在籍しているかを確認するだけのものですが、この在籍確認が取れないと審査落ちとなります。

auじぶん銀行カードローンの審査では、在籍確認の電話を他の方法で代用することはできません。

また、それまでの審査でどれだけ高スコアだったとしても、在籍確認が免除されることは絶対にありません。

しっかりと在籍確認の電話がかかってくることを想定し、電話の対策を行っておきましょう。

※大企業や外出が多く電話が取りにくいなどの職場環境でない限りは問題ないと思いますが…。

auじぶん銀行カードローンの在籍確認がどのように行われるのかは、詳しい内容は以下の記事を参照してください。

④他社カードローンに同時申し込みをしている

「短期間の他者カードローン同時申し込み」を行っていると、auじぶん銀行カードローンの審査でかなり不利です。

他者カードローン申し込みが多いと、「お金に困っている=返済能力が低い」と思われてしまうからです。

auじぶん銀行カードローンへ申し込む際は、auじぶん銀行に絞った申し込みを行いましょう。

\au IDがあると最大年0.5%の金利優遇!/

auじぶん銀行カードローン基本スペック

| 金利 | 年0.88%~年17.8%※ |

|---|---|

| ご利用限度額 | 最高800万円 |

| 審査 | 最短即日 |

| 融資 | 最短即日 |

※補足

- 通常金利:年1.38%~年17.8%(年率)

- カードローンau限定割 誰でもコース:年1.28%~年17.7%(年率)

- カードローンau限定割 借り換えコース:年0.88%~年13.0%(年率)

※2026年3月10日現在

金利を見ると、下限金利の低さには目を見張るものがありますが、実際に多くの人が借りるのは10万円前後でしょうから見るべきは上限金利の「17.8%」になります。

ネットバンクとはいえ、銀行系のカードローンの金利は基本的に「13~14.5%」ほどで設定されていることが多いですから安いとは言えない金利です。

※少額融資(10万円前後)の場合は、基本的に上限金利が適用されます。

そのため、auじぶん銀行カードローンを利用する際には可能限り高額融資(高額なご利用限度額の設定)を受けるのをおすすめします。

auじぶん銀行の口座を持っているなら早い審査・融資スピード

審査と融資も、auじぶん銀行の口座を持っている人混雑時以外など条件がすべて揃った時には「最短即日」という銀行系のカードローンにしては時間のかからないスピードを持っています。

融資スピードについては上記のように最短即日で、審査結果の通知も同様に最短即日で通知が来るようです。

au IDに登録している場合

カードローンの利用時に「au ID」を登録すれば、金利が最大年0.5%優遇されるサービスもあります。

どれくらいメリットに感じるかは個人差があるとは思いますが、使用しているスマホのキャリアで金利が変わるサービスは他のカードローンでは見られない、ちょっと珍しいものですよね。

審査で決められる適用金利

auじぶん銀行カードローンで設定されている「年1.38%~年17.8%※」という金利ですが、具体的に適用される金利は「審査結果に応じて」決まります。

審査で決まったご利用限度額によって、それに応じた金利が当てはめられるのです。

※補足

- 通常金利:年1.38%~年17.8%(年率)

- カードローンau限定割 誰でもコース:年1.28%~年17.7%(年率)

- カードローンau限定割 借り換えコース:年0.88%~年13.0%(年率)

※2026年3月10日現在

\au IDがあると最大年0.5%の金利優遇!/

auじぶん銀行カードローンが向いている人と向いていない人の特徴

auじぶん銀行カードローンはメリットとデメリットがあるカードローンのため、向いている人と向いていない人があります。

ではどのような人がauじぶん銀行が向いている人で、どのような人が向いていないのでしょうか?

それぞれ順番に見ていきましょう。

auじぶん銀行が向いている人

以下に該当する場合は、auじぶん銀行の利用をおすすめします。

- au IDに登録している・登録予定の人

- ATMの利用手数料をかけたくない

- 銀行カードローンで融資を受けたい

このような人はauじぶん銀行が向いているといえるでしょう。

先ほどもお伝えした通り、auじぶん銀行はau IDの登録者であれば優遇されるカードローンです。

金利が最大年0.5%優遇されるなど、au IDの登録者ならではの特典がいっぱいあります。

また提携ATMも多くあるため、手数料が無料で融資を受けることが可能です。

手数料をおさえたいという人にはぴったりのカードローンといえるでしょう。

auじぶん銀行が向いていない人

対して、下記に該当する場合はおすすめできません。

- au IDに登録する予定がない

- カードローンを利用していることがバレたくない

このような人はauじぶん銀行を利用することをおすすめしません。

一般の銀行系カードローンに比べて金利も高いため、au IDの登録者ではないと魅力には感じないでしょう。

またauじぶん銀行のローンカードは自宅に郵送されます。

そのため、カードローンを利用していることが家族にばれてしまうことも。

絶対にカードローンの利用がバレたくないと考えている人は、他のカードローンを利用することをおすすめします。

他のカードローンであれば、WEBですべて完結するカードローンもいくつかあります。

絶対にカードローンを利用していることがバレたくないという人は、WEB完結で申し込みから利用開始までできるカードローンを利用するようにしてくださいね。

このようにauじぶん銀行カードローンは向いている人と向いていない人がいます。

自分に合ったカードローンを利用するためにも自分は向いているのかをしっかりと確認しておくようにしてくださいね。

⇒おすすめのカードローン16選!最新おすすめの商品や利用シーン別にご紹介

auじぶん銀行カードローンの審査に落ちたときは別のサービスも使おう

auじぶん銀行カードローンの審査に落ちたら、どこでお金を借りようか迷われる方もいますよね。

そんなときは、auじぶん銀行カードローン以外の別カードローンを使うのが得策です。

現にカードローンといってもさまざまですし、一つのサービスに固執する必要もありません。

auじぶん銀行カードローンの審査では落ちても、別サービスの審査ではすんなり通りかもしれませんよ。

大手消費者金融なら「最短即日融資」にも対応

銀行以外だと、大手消費者金融のカードローンもおすすめです。

というのも大手消費者金融のカードローンだと最短即日融資に対応しており、スピーディーな借り入れを実現できるからなんです。

また無利息期間のあるタイプがあり、銀行みたく口座開設は不要。使い勝手が良いのも魅力ですね。

次の章では、auじぶん銀行カードローン以外のおすすめサービスをご紹介します!

auじぶん銀行カードローンの審査に落ちたときのおすすめサービス2選!

ではauじぶん銀行カードローンの審査に落ちた時はどんなサービスを使うべきか。今回は以下2つをご紹介します。

<おすすめサービス2選>

| サービス名 | 金利 | 利用限度額 | 申込方法 |

|---|---|---|---|

| ①みずほ銀行カードローン | 年2.0%~年14.0% | 10万円~800万円 | Web、郵送、電話、店舗 |

| ②アイフル | 年3.0%~年18.0% | 1万円~800万円 | Web・電話・アプリ・無人店舗 |

①みずほ銀行カードローン

| 金利 | 年2.0%~14.0% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | Web・郵送・店舗・電話 |

| 借り入れ方法 | 利用者に案内 |

※2026年3月10日現在

auじぶん銀行カードローン以外のサービスであれば、みずほ銀行カードローンがおすすめ。

みずほ銀行はメガバンクなだけあって、安心して利用できるのが魅力です。

また利用限度額は800万円までと、まとまったお金を借りたい時におすすめですね。

②アイフル

| 金利 | 年3.0%~18.0%(実質年率) |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | WEB・スマホアプリ・電話・無人店舗 |

| 借り入れ方法 | 利用者に案内 |

※2026年3月10日現在

大手消費者金融のカードローンであれば、アイフルがおすすめです。

利用者満足度の高さが大きな魅力で、2021年上半期ランキングだと第1位に選ばれた実績もあります。

またスマホローンだと来店不要で郵送なし、借入が周りにバレずに安心して利用できるんです。

消費者金融のカードローンで借入したいなら、まずはアイフルがおすすめですよ。

\はじめてなら最大30日間利息ゼロ円/

auじぶん銀行カードローンの審査に関するよくある質問

ここでは、auじぶん銀行カードローンの審査に関するよくある質問をまとめます。

審査結果はいつ、どのように教えてくれますか?

auじぶん銀行カードローンの場合は申し込んでから最短即日以降で、登録したメールアドレスに審査結果が届きます。

なお夜間や混雑する時間帯での申し込みだと、審査結果の回答は翌営業日になる可能性もあるため注意しましょう。

審査に落ちたらブラックリストですか?

auじぶん銀行カードローンの審査に落ちたからといって、ブラックリストにはなりません。

信用情報に傷がついて状態がブラックリストに入った状態であり、審査落ちくらいではリスト入りしません。

なおブラックリスト入りになってしまうと、auじぶん銀行カードローンに限らずどのカードローンに申し込んでも審査落ちになってしまいます。

ちなみに法的手続きで借金を踏み倒したり、返済の滞納が3ヶ月以上続いてしまうとブラックリスト入りになってしまいますから注意しましょう。

審査の甘いカードローンってありますか?

残念ながら、明確に審査の甘いカードローンは存在しないんです。

A社、B社、C社とカードローン会社ごとで審査基準は異なりますし、一概に甘い・厳しいとはいえないんです。

ただしさまざまな公開情報などをもとに「甘いのでは?」「厳しいのでは?」と推測はできます。

また銀行カードローンだから厳しい、大手サービスより中小サービスの方が甘いなんてこともないため、注意しましょう。

再審査のときは申込内容を変えたほうがいいですか?

auじぶん銀行カードローンに再審査を挑むなら、申込内容は変えるべきです。

なぜ審査に落とされたのかを考え、変化を付けてもう一度申し込んでみましょう。

前回の審査と同じような状況で改善が無いと、また審査で落されることでしょう…。

auじぶん銀行カードローンの利用条件は?

auじぶん銀行カードローンでの利用条件は、以下の通りです。

以下の条件を満たすお客さま

- ご契約時の年齢が満20歳以上70歳未満のお客さま

- 安定継続した収入のあるお客さま(自営、パート、アルバイトを含みます)

※外国籍のお客さまは永住許可を受けている場合に対象となります。

(引用元ページ:auじぶん銀行)

上記の通り、年齢・収入面・保証に関して条件が設けられています。

これら条件を満たさないと審査をしてもらえないため、注意してくださいね。

auじぶん銀行カードローンでの増額方法を教えてください

auじぶん銀行カードローンで増額したいときは、以下のコールセンターに問い合わせで対応しましょう。

増額の問い合わせ先

- 詳細:auじぶん銀行ローンセンター

- 電話番号:0120-926-222

- 受付時間:平日:9:00~20:00、土日祝:9:00~17:00

増額は平日でも土日祝でも受け付けています。まずはお気軽に問い合わせてみてくださいね。

増額審査を突破できたら「変更内容通知書」の題でメールが届くため確認しましょう。

auじぶん銀行カードローンの審査口コミ

ここでは、auじぶん銀行カードローンの審査に関する口コミを、良い口コミ・悪い口コミに分けて解説します。

両者を比較して、本当に使うべきサービスなのかの判断材料にしてくださいね。

auじぶん銀行カードローンの審査に関する良い口コミ

まずはauじぶん銀行カードローンの審査について、良い口コミから見ていきましょう。

auを使っていたからか、思ったよりも審査はスムーズに進んだ。担当オペレーターの方も丁寧な応対でしたし、特に言うことはないです。

(引用元ページ:独自アンケート)

まず金利。他のサービスと比べても悪くなく使いやすいと思った。審査時間については他のサービスより短く感じた。

(引用元ページ:独自アンケート)

審査の時にはいろいろと聞かれましたが、最後まで快く対応してもらえました。

(引用元ページ:独自アンケート)

WEBから申し込んで、そこから2時間後ぐらいに電話がかかってきました。仮審査は無事に通ってその後本審査に進みました。

(引用元ページ:独自アンケート)

AUのサービスだし、審査に通るか心配だったけど、意外にもすんなり終わった。ただau IDを持っていないのでそれ以外で特に恩恵があったかと言われるとそれほどでもないと思う。

(引用元ページ:独自アンケート)

auじぶん銀行カードローンの審査については「意外とすんなり終わった」「最後まで快く対応してもらえた」などの声が見受けられました。

auじぶん銀行カードローンの審査に関する悪い口コミ

記憶の限りだと、たしか審査に一週間ぐらいかかった気がしています。

なお借入の際は毎月の収入、ローンの支払額、子供に対してかかる費用など色々と細かく聞かれたのが気になった。

(引用元ページ:独自アンケート)

他のカードローンの審査と比べても、何か変化があるわけではない。

(引用元ページ:独自アンケート)

一方でauじぶん銀行カードローンの審査に関する悪い口コミを見ると「他と比べて特段違いはない」「審査に1週間ぐらいかかった」なんて声も見受けられました。

\au IDがあると最大年0.5%の金利優遇!/

まとめ~auじぶん銀行カードローンの審査をうまく突破しよう~

今回はauじぶん銀行カードローンの審査について、詳しく解説してきました。

冒頭から見てきた通り、auじぶん銀行カードローンの審査は厳しい傾向にあります。

auじぶん銀行カードローンでの審査に落ちてしまう人は次の原因があげられます。

- 「年収」「勤続年数」など「属性」の審査基準を満たさなかった

- 信用情報に金融トラブルが記録されていた

- 在籍確認が取れなかった

- 他社カードローンに同時申し込みをしている

返済能力がないと判断されてしまうと審査に落ちてしまいますので、十分注意するようにしてくださいね。

また本記事では、auじぶん銀行の審査を早くすためのコツについても紹介していきました。

auじぶん銀行カードローンの審査時間を短縮するコツは次の通りです。

- 希望借入額を少なく申し込む

- 平日の午前中で申し込む

auじぶん銀行カードローンを利用したいと考えている人はこのようなことを意識して申し込むと、早くカードローンが利用できるようになりますよ。

なるべく早くカードローンを利用するためにも2つのポイントを意識して申し込みましょう!

審査の流れや審査基準、審査が厳しい背景も押さえて、スムーズにキャッシングができるといいですね。

\au IDがあると最大年0.5%の金利優遇!/