「総量規制とは?」

「総量規制対象外のカードローンなんてあるの?」

などなど、総量規制についてこうお思いの方もいますよね。具体的にどんな内容か気になることでしょう。

なお総量規制とは「借入総額を制限する制度」を指し、貸金業者から借入できる金額上限を規定した法律のことです。

今回はそんな総量規制とは何かカンタンに解説するとともに、総量規制”対象外”のカードローンもご紹介します。

記事後半では総量規制に関するよくある質問もまとめましたので、ぜひ最後までお読みください!

- 最短9分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短9分

- 融資時間

- 最短1時間

まず「総量規制」とは?わかりやすく解説

そもそも総量規制とは何なのか、分かりやすく解説していきます。

総量規制とは”借入総額を制限する制度”のこと

総量規制とは、お金を貸す業者(貸金業者)から借り入れできる金額の上限を規制する法律を指します。

さらにいえば、貸金業者は本人年収の1/3を超えた貸付ができない、というものです。

たとえば年収300万円の人だと、その年収の1/3の100万円までは借り入れでき、100万円超えたら借り入れはできません。

この総量規制は改正貸金業法にて2006年公布、2007年1月より少しずつ施行されていきました。

総量規制とは「借入総額を制限する制度」のことと覚えておきましょう!

規制目的は”過剰貸付”の規制と多重債務者の救済

貸金業者の過剰な貸付があった背景から、規制およびその被害に遭った多重債務者の救済が総量規制の目的です。

なお規制の効果はしっかりと反映されていて、2011年の金融庁資料によれば下記の効果がありました。

<総量規制後の主な変化>

- ピーク時からの個人破産の減少

- 貸金業者5社以上から借り入れている多重債務者の減少(約100万人)

規制を始めてから、着実に効果が出ているんです。

総量規制の対象となるのは”貸金業者”からの借り入れ

総量規制とは「貸金業法の一つ」ですから、総量規制が適用される借り入れは、「貸金業法の対象」のキャッシングです。

借入先が「貸金業者」かどうか?総量規制の対象と対象外のキャッシングを見分ける時には、そこが争点となります。

信用情報で借入状況は筒抜け!嘘の情報で申し込んでも審査に落ちる

カードローン申込時に「現在の借入件数」と「現在の借入金額」を入力することになります。

…ということは、ここで「借入金額を少なく伝えれば、総量規制による審査落ちは避けられるのでは?」なんて思う人もいるかもしれません。

ですがそうでもないのです。

なぜなら、カードローン審査において見られる「信用情報」を見ることで、申し込んだ人の借入状況はすべて筒抜けになるからです。

じゃあなんで「現在の借入状況」を入力するのか?それは、申し込んだ人が自分の借入状況を把握できているのか?その人の金融リテラシーを調べるためです。

信用情報機関同士で信用情報が共有されている

信用情報はそれぞれ種類ごとに記録される信用情報機関が違います。

消費者金融の記録はJICC、クレジットカードの記録はCIC、銀行カードローンの記録はKSC…といった具合です。

しかし当然、それぞれの業者は審査時「この人の他信用情報機関の記録も見たい」と思うはず。

そして実際、「CRIN」という独自のシステムにより、信用情報機関同士で信用情報が共有されます。

つまり審査時に、申し込んだ人の借入状況はすべて筒抜けだということです。

クレジットカードのキャッシングだろうと、消費者金融のカードローンだろうと…。

総量規制対象外のカードローンとは?存在するの?

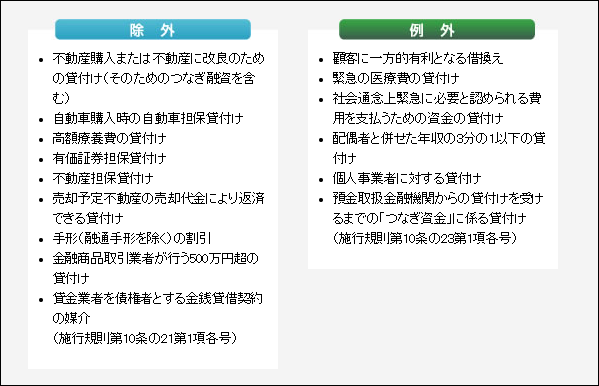

総量規制には、「例外」と「除外」として扱われるキャッシングがあります。

代表的なものをみていきましょう。

- 顧客に一方的有利となる借換え

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

具体的に見ていきましょう。

銀行カードローン

一番わかり易いのは銀行からの借入です。

銀行は貸金業者ではないため、総量規制の対象外です。

たとえ無担保無保証人で利用可能なカードローンだったとしても、年収に制限されない借入が可能です。

銀行カードローンは1,000万円まで限度額を設定可能なものもあります。

銀行カードローンは現在自主的に総量規制を取り入れている

現在は、以前のように銀行カードローンから好き勝手にお金を借り入れることができなくなっています。

2017年4月より、銀行カードローンは「自主的に」総量規制を取り入れて、多重債務者への審査をとても厳しく設定しているのです。

銀行カードローンが自主的ではあるものの、総量規制が取り入れられたのには理由があります。

2010年に本格始動した総量規制。

それにより消費者金融を利用できなくなった多重債務者が、銀行カードローンの利用に流れたからです。

消費者金融カードローンで多額の借り入れを行っていたような人が、銀行カードローンの返済を順調に行えるはずもなく、多くの利用者が自己破産に追い詰められた結果となったのです。

本当に「銀行カードローンは総量規制対象外の対象外か?」電話で聞いてみた

なんだか、総量規制に関する情報が、ネット上やその他で錯綜している印象です。

まだまだネット上のページを読んでも、

銀行カードローンは総量規制対象外です!年収に関係なく借入可能!

と書かれていることがあれば、上で私が書いたような、

銀行カードローンの審査が厳しくなり、総量規制を自主的に取り入れている!

という記載を行っているサイトも多いです。

実際のところどうなのか、銀行カードローンのフリーダイヤルに電話して確かめてみました。

筆者「もしもし、お宅のカードローンって、他社借入が多くても総量規制対象外で借りられるって聞いたんですが」

コールセンター「はい、他社借入が年収の3分の1を超えていても審査で貸付可能と判断すれば利用可能です」

筆者「それでは、総量規制対象外で借入可能という認識でいいですか?」

コールセンター「まあ…そうですね。審査に通ればお客様も利用可能となります」

総量規制対象外で借入できる雰囲気でしたが、コールセンター側ではっきりと断定していなかったため、何とも言い難いところですね…。

利用者に一方的に有利な借り入れ

借り入れたキャッシング利用者にとって、そのキャッシング利用が一方的に有利になるキャッシングも「総量規制対象外」です。

総量規制はそもそもキャッシング利用者の生活を守るために生まれたことを思えば、これも納得です。

消費者金融のおまとめローンでお金を借入れる際にも総量規制の対象外となります。

しかし条件もあります。

- 返済総額がおまとめ、借り換えより少なくなること

- 適用金利がおまとめ、借り換え前より低くなること

これらの条件を満たした場合に限り、総量規制の対象外で利用可能です。

顧客が一方的に有利になる借入には総量規制が適用されないのです。

借り入れに担保が必要なキャッシング

お金を借入れる際担保を提出するキャッシングは総量規制の対象外となります。

返済できなくなった時に担保を没収されてしまいますが、生活が破綻することがないからです。

医療費の借り入れも例外として総量規制対象外

医療費の借り入れ、特に緊急性のある医療費の借り入れも総量規制対象外となります。

通常の医療費でも、高額医療費は総量規制対象外です。

総量規制の目的が、そもそも利用者の生活を守ることであることを思えば、医療費の借り入れが総量規制対象外であることは当然ですよね。

クレジットカードのショッピング枠も総量規制対象外

クレジットカードを使って買い物すると、その利用額支払いは翌月や翌々月になるという、まるでキャッシングの返済かのような特徴を持っていますが、クレジットカードは総量規制対象外です。

しかし総量規制対象外なのはあくまでクレジットカードの「ショッピング枠」のみです。

クレジットカードには、キャッシング機能がついており、そのキャッシング機能のほうは総量規制の制限を受けてしまいます。

総量規制でキャッシングが利用不可になっており、現在金欠で苦しんでいる方は、「クレジットカードのショッピング」を上手に活用してその場を乗り切ってください。

ビジネスローンも総量規制対象外

総量規制対象外には個人事業主に対する貸付

も含まれます。

つまり、貸金業者が運営している「ビジネスローン」も総量規制の対象外なのです。

しかしあくまで、ビジネスローンで借り入れるのは「事業資金」。

個人事業主であっても、「生活費」を借り入れるのは総量規制の対象です。

個人事業主なら、まったく気にすることなく「ビジネスローン」で借り入れを行ってください。

運転免許ローン(教習所ローン)も総量規制対象外

合宿免許をとるためのローン、「運転免許ローン」ですが、運転免許ローンもまた「総量規制対象外」です。

なぜなら、運転免許ローンを運営する銀行や、教習所は、貸金業者ではないので総量規制が適用されないのです。

これから運転免許をとりたくて、運転免許ローンを利用しようと思っている方。

他社借り入れに関係なく、審査に通れば運転免許ローンで借り入れが可能です。

心配しないでください。

実際にいくつか、運転免許ローンの種類をご説明します。

住信SBIネット銀行のMr.自動車ローン

住信SBIネット銀行などが、運転免許が欲しい学生に向けて低金利の運転免許ローンを展開しています。

銀行のローンというだけあり、他の運転免許ローンとくらべて審査は厳しいです。

大学生協の運転免許ローン

大学生協で利用できる運転免許ローンもおすすめです。

大学生しか利用できない、金利が低め、教習所が指定されていることも多い…など、デメリットもあるもののやはりお得。

利用できる環境ならぜひ、大学生協の運転免許ローンを利用してみてください。

エポスカード「運転免許クレジット」

エポスカードなどの信販会社も「運転免許ローン」を展開しています。

信販会社のローンではありますが、エポスカードなどはクレジットカードの「ショッピング枠」を利用して貸し付けるので、総量規制対象外です。

「総量規制対象外」で「無審査」のキャッシングはヤミ金

ここで気をつけておきたいのが、「総量規制対象外」で、かつ審査がない業者です。

その業者は100%間違いなくヤミ金です。

貸金業を営む上で、貸金業法の制限を受けずに経営を行うことは不可能だからです。

ヤミ金からお金を借りるほど追い詰められているなら、少しでも早く債務整理を行ってください。

この際自己破産でもかまいません。

一刻もはやく、生活の見直しを行うべきです。

おまとめローンは「総量規制対象外」で借りられる

消費者金融のおまとめローンは、貸金業者のキャッシングですが例外的に総量規制対象外で借入可能なキャッシングです。

おまとめローンは、「利用者に一方的に有利な借り入れ」に当たるので、借入額に年収で制限がつきません。

借入目的自由の銀行カードローンを、おまとめローンとして利用することも可能です。

しかし銀行カードローンは消費者金融のおまとめローンとくらべて審査が厳しくなってしまいます…。

他社借入があると、キャッシングの審査でかなりの痛手です。

キャッシングの一本化を行うおまとめローンを探しているならやはり、「消費者金融のおまとめローン」を利用することをおすすめします。

>>審査に通りやすいおまとめローン一覧!審査対策のコツや商品を選ぶポイントも解説

プロミス「貸金業法に基づくおまとめローン」

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | 電話・WEB |

| 借り入れ方法 | 利用者に案内 |

| 必要書類 | 身分証・収入証明書類など |

プロミスのおまとめローン専用商品が、総量規制対象外の例外の良い例です。

通常のカードローン以上に金利設定がシビアで、限度額も最高300万円までと低めですが、複数のキャッシングを一本にまとめることができれば返済完結がかなり近づきます。

プロミスの審査に落ちてしまうと、このプロミスのおまとめローンへ申し込むことを勧められることがあります。

即日融資にも対応しているので、申し込んだ当日キャッシングの一本化が可能です。

※リンク先はフリーキャッシングの申込ページです

アイフル「おまとめMAX」

| 金利 | 3.0%~17.5%(実質年率) |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | – |

| 必要書類 | 顔写真付きの本人確認書類、もしくは指定の書類から3点提出 |

アイフルのおまとめMAXは、すでにアイフルのキャッシングを利用している方向けのおまとめローン。

消費者金融のキャッシングにして、上限金利17.5%というのはやはり、おまとめローンならではの性質でしょう。

アイフルのおまとめMAX自体は「追加融資を受けられない」設定ですが、アイフルのおまとめMAX審査と同時に、アイフルのフリーキャッシング審査も受けることになります。

これにより、おまとめMAXで返済用のキャッシング借り入れを行うのと同時に、新しくキャッシングを利用して借り入れが可能なのです。

銀行カードローンをおまとめローンとして利用するよりも審査も柔軟です。

「とにかくキャッシングの一本化」と考えている方にもおすすめです。

中央リテール

| 金利 | 10.95~13.0% |

|---|---|

| 限度額 | 500万円 |

| 審査 | 約2週間 |

数ある消費者金融のおまとめローンで、一番審査が甘いのはこの「中央リテールのおまとめローン」です。

渋谷の道玄坂に本社を構える街金である中央リテールは、基本的に他社の審査に落ちている人をターゲットにしてお金を貸し付けるのです。

4社以上の借り入れでもまとめられたなど、利用者からの高い評価を得ているなど、審査が甘いことの裏付けたる情報には事欠きません。

どうして消費者金融のおまとめローンは利用者に優しいのか

消費者金融のカードローンや、その他消費者金融のキャッシング、今回紹介した「おまとめローン」も、銀行カードローンの審査などと比べると利用者に優しいのか。

どうして、消費者金融は利用者が返済不能となる「貸し倒れ」リスクを理解しつつ、利用者を審査に通すのか。

特におまとめローンは他社の利益を奪えるキャッシング

おまとめローンは、他社のキャッシングを自社のキャッシングで一本化するためのキャッシング。

つまり、他社に支払われる「利息」を、自社の利益とすることができるのです。

他社の利益を奪いつつ、自社のおまとめローン利益を上げることができるのは「一石二鳥」で大きなメリット。

もちろん借入額が増えて、おまとめローン利用者は返済不能となるリスクが増します。

しかしそれでも、消費者金融は「ハイリスク・ハイリターン」なおまとめローンの運用を辞めないのです。

これが、総量規制対象外の消費者金融おまとめローンが利用者に優しいと言われる所以です。

おまとめ・借り換えに適したカードローン一覧

銀行カードローンは金融庁からの締め付けも厳しくなり、申し込んだ人の借入状況の審査はかなり厳しくなりました。

しかし今でも、利用者が年収の3分の1をこえていても利用できるサービスも多いです。

自分の借入額が多くて、銀行カードローンは借りられない…と諦めている方も、これから紹介する銀行カードローンなら借り換え可能です。

ぜひ申し込んでみて、審査にチャレンジしてみてください。

住信SBIネット銀行カードローン

| 金利 | 0.99~7.99%(プレミアムコース) |

|---|---|

| 利用限度額 | 1000万円 |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | – |

| 必要書類 |

ネット銀行の住信SBIネット銀行カードローンも、同じく借り換えに対応している銀行カードローンです。

やはり目を引くプレミアムコースの低金利設定。

住信SBIネット銀行カードローンの借り換えを成功させれば、現在よりかなり低い金利で借り換えが可能なはずです。

セブン銀行カードローン

| 金利 | 12.0~15.0% |

|---|---|

| 利用限度額 | 10万~300万円 |

| 融資時間 | 最短2営業日 |

| 申し込み方法 | WEB・アプリ |

| 借り入れ方法 | ATM・ダイレクトバンキングサービス |

| 必要書類 | 運転免許証orマイナンバーカード、各種健康保険証、住民票など |

セブン銀行カードローンも融通を利かせての借り換えが可能です。

限度額が少額なので、多重債務の借り換えに対応できないという危険があります。

→セブン銀行カードローンの審査は厳しいのか?審査に落ちた要因は?

地方銀行カードローンの利用もおすすめ!

総量規制を懸念している方におすすめしたいのが、「地方銀行カードローン」です。

様々なしがらみのある「メガバンクのカードローン」と違い、地方銀行カードローンは利用可能地域に制限をつけるなどすることで、柔軟な審査基準を設定しているのです。

実際私も審査を受けたのでわかるのですが、メガバンクのカードローンは多重債務者に対する審査が厳しくなっています。

それでは、おすすめの地方銀行カードローンをいくつか紹介します。

横浜銀行カードローン

| 金利 | 1.9~14.6% |

|---|---|

| 限度額 | 1000万円 |

| 審査 | 最短即日 |

横浜銀行カードローンは今人気の銀行カードローンで、専業主婦でも利用可能です。

横浜銀行に口座を持っているとさらに借り入れがスムーズとなり、最短で即日融資も可能です。

横浜銀行カードローンの詳しい審査基準は、「横浜銀行カードローンの審査基準、審査時間」の中で詳しく書いています。

千葉銀行カードローン

| 金利 | 1.7~14.8% |

|---|---|

| 限度額 | 800万円 |

| 融資 | 最短即日 |

千葉銀行カードローンも、総量規制に縛られない借り入れに対応しています。

金利設定は1.7~14.8%という低さ。

限度額も800万円まで設定可能という余裕を持った設定。

横浜銀行カードローンと同じく、利用可能地域に制限があり、千葉銀行支店のある地域にお住まいかお勤めの方しか利用できないという注意点もあります。

横浜銀行カードローンといい、地方銀行カードローンは実は優秀で「狙い目」なのです。

条件さえあえばぜひ利用を検討してください。

トマト銀行カードローン

| 金利 | 3.0~14.5% |

|---|---|

| 限度額 | 1000万円 |

| 融資 | 最短5日程度 |

トマト銀行は、岡山県の地方銀行です。

しかし、トマト銀行カードローンはネットからの申し込みで、全国への融資に対応しています。

金利も低く、限度額も最大1000万円とかなりまとまった融資にも対応しています。

デメリットとしては申し込みから融資までに、長くて10日程度かかってしまうことでしょうか…。

早めに申し込んでおいて、便利に利用してくださいね。

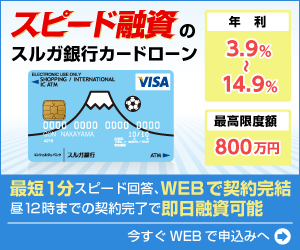

スルガ銀行カードローン

| 金利 | 3.9~14.9% |

|---|---|

| 限度額 | 800万円 |

| 融資 | 最短即日 |

スルガ銀行カードローンは、静岡県の地方銀行「スルガ銀行」のカードローンです。

静岡県のカードローンですが借り入れは全国に対応。

金利も低く何より「最短即日融資」に対応した優秀な地方銀行カードローンです。

その優秀さを裏付ける最大のポイントは、「VISAデビット機能」をつけることができることでしょうか。

総量規制オーバーのローンを借りる時の注意点3つ

なかには「総量規制オーバーのローンでお金を借りたい…」とお思いの方もいますよね。

ここではその際に押さえておきたい注意点を解説します。

<総量規制オーバーのローンを借りる時の注意点>

- 収入証明書の提出が必要なこともある

- 違法業者は使わないこと

- おまとめローンは即日融資に対応していない

①収入証明書の提出が必要なこともある

収入証明書とは

自分自身の収入を証明する公的書類のこと。所得証明書や源泉徴収票などが該当する。

総量規制オーバーで申し込みのできるローンの多くは、この収入証明書類の提出を求められます。

なかには市役所や会社などで発行するものもありますから、その時間は考慮しましょう。

そのためお急ぎの方はスムーズに融資を受けるためにも、どの書類が必要か、発行までどれくらい時間がかかるか押さえておくのもポイントですね。

②違法業者は使わないこと

お金を貸す機関のなかには、今でも違法業者が紛れています。

貸金業登録をしていないヤミ金の可能性がありますし、間違ってもそんな業者は使わないことです。

「総量規制オーバーでも申込OK!」とデカデカと謳うケースもありますし、そうした広告にも注意が必要です。

また違法業者を使うことでこんなリスクがあります。

<違法業者でお金を借りるリスク>

- 法外な手数料を取られる

- 返済が遅れると取り立てにくる可能性がある など

審査の緩さから使い勝手が良いように感じるかもしれませんが、必ずウラがあるものだと見ておきましょう。

多重債務にお悩みの方、借入額が年収の3分の1以上になっている方は、まず弁護士をはじめとした専門家に相談するのが得策です。

③おまとめローンは即日融資に対応していない

おまとめローンや借り換えローンだと、申し込んだその日に融資を受けるのは難しいと考えてください。

というのもそうした商品は消費者金融の情報や収支状況などを詳しく聞かれるため、時間を多く要するからです。

さらに今回ご紹介した銀行カードローンは、社会的な背景から即日融資はできません。

銀行カードローンの場合は審査の際に「警察庁によるデータベース照会」が入り、即日での対応が難しくなったんです。この照会作業は1営業日以上かかります。

ろうきんをはじめとした一部金融機関だと、融資まで1週間かかることも。お急ぎなら注意ですね…。

多重債務でお金が借りられない時の対処法

「総量規制対象外」のキャッシングを探しているということは、あなたは他社借入が多すぎることを悩んでいるということ。

「お金が必要だけど、お金を手に入れる手段が無い…」そんなあなたに、ピッタリの対処法をご紹介します。

クレジットカードを作って「クレジットカード現金化」で凌ぐ

クレジットカードを上手に活用すれば、総量規制の抜け穴を突くことが可能です。

とはいえ、クレジットカードを作り、そのカードのキャッシング機能は総量規制の対象となります。

上では「クレジットカードのショッピング機能を上手に使って切り抜けろ」と言いましたが、現金を手に入れるためにはもう一段回踏み込む必要があります。

それが、クレジットカード現金化です。

クレジットカードのショッピング機能で、現金化業者の指定された品物を買い、その品物を同じ業者が買い取る…。

という手法が多いです。

これなら、少なくともその場は一円も使わず、現金を手にすることができます。

かなりグレーな裏技ですが、覚えておいて損はないです。

時間と労力があれば「日払いバイト」で稼ぐ

ある程度時間と労力に余裕がある人に限られてしまいますが、給与がその日のうちに支払われる「日払いアルバイト」で働くという方法もあります。

これなら、その日のうちに、安全にお金を手に入れる事ができます。

日払いアルバイトの種類は非常に多いですから、自分にあった働き方を選んでくださいね。

仮想通貨で儲けを狙う

今「バブル」と揶揄されるほど取引が盛んな、「仮想通貨取引」に手を出すのも一つの手です。

仮想通貨取引は「投機」の類なので、どこかギャンブルの雰囲気すら漂いますが、成功すれば「億り人」と呼ばれるほどの成功を手にすることができます。

返済で苦しいなら債務整理の検討を

今あなたが「総量規制対象外」のキャッシングを探しているということは、利用しているキャッシングの返済で悩んでいるからではないでしょうか。

そんな、返済で首も回らない状態で、キャッシング利用を繰り返してもダメです。

まずは、キャッシングの借入をゼロの状態に戻す必要があります。

そのためには、弁護士と強力して進める「債務整理」を行ってください。

免責される「自己破産」とまで行かずとも、債務整理を駆使すれば、返済額を直接減らすための手続きを行うことができるはずです。

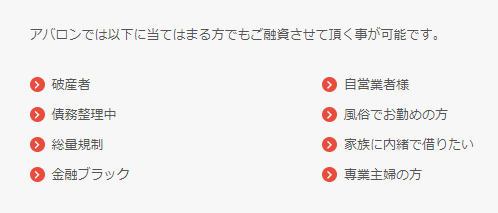

ソフトヤミ金から借り入れる

最近では、対応の丁寧さやサービスの豊富さが魅力な「ソフトヤミ金」が登場しています。

ソフトヤミ金も「ソフト」と謳っているもののやっていることは、違法な高利貸しです。

たとえ総量規制で審査に通らず苦しんでいても、「ソフトヤミ金」からお金を借り入れるのは違法です。絶対にやめましょう。

なお具体的なソフトヤミ金としては、「アバロン」などがあがりますね。

そんなアバロンの公式サイトには、TOPに堂々と「総量規制」に当てはまっても融資させていただきますという記述があるんです。

総量規制に関するよくある質問

ここでは総量規制に関するよくある質問をまとめます。

いかなる理由でも総量規制の対象になりますか?

下記2点に該当する場合は、年収の1/3を超える借り入れがあっても例外・除外対象になるケースがあります。

<例外貸付>

例外貸付とは、利用者側の利益保護に支障がない貸付のことです。

たとえばおまとめローンをはじめとした顧客側にただ有利になる借り換えや、個人事業者への貸付などが回答します。

<除外貸付>

除外貸付とは、シンプルに総量規制が適用されない貸付のことです。

具体的にはマイカーローンや不動産ローン、などが該当しますよ。

借入残高が年収の1/3を超えているかってどう判断しますか?

借入残高の諸データは厳格に管理され、指定信用情報機関に集約されます。

なおこの指定信用情報機関には日本信用情報機構(JICC)やCICなどが該当しますよ。

貸金業者はこの指定信用情報機関を活用して、利用者の借入残高を確認・把握します。

街金(中小消費者金融)って総量規制対象外ですか?

街金(中小消費者金融)は、貸金業者なため総量規制の対象です。

そのため年収の1/3以上のお金の借り入れはできません。

ただ、そうした街金(中小消費者金融)のなかにはおまとめローンを展開しているものもあります。

おまとめローンは総量規制対象外なため、そちらを利用するのもおすすめです。

たとえばフクホー、エニー、アロー、ライフティなどはおまとめローンも展開していて、総量規制以上の借り入れもできますよ。

ただしフタバやエイワ、アルコシステムなどでは総量規制以上の借り入れができないため注意しましょう。

在籍確認なしで借りられるおまとめローンはありますか?

残念ながら、在籍確認なしで借りられるおまとめローンは存在しません。

おまとめローンを使うならば、返済能力を確認するためにもどうしても在籍確認は避けられないんですよね。

むしろおまとめローンはさまざまな借入をまとめて高額融資になるわけですから、むしろ審査における在籍確認の必要性が高まります。

ただし電話確認での在籍確認は回避できます。

その際はローンの提供元に問い合わせて、書類で対応してくれないか相談するのがおすすめです。

奨学金は総量規制対象外ですか?

奨学金は総量規制の対象外です。

奨学金の貸付をする日本政策金融公庫や日本学生支援機構は貸金業者ではありませんし、対象から外れるんです。

総量規制の対象となるのは、貸金業者から無担保での借り入れをしているときです!奨学金当てはまりませんね。

総量規制以上のお金を借りたらどうなりますか?

もしも総量規制以上のお金を借りても、まず利用者側に一括返済の必要はありません。

ただし業者側は行政処分の対象となり、営業停止や罰金が課せられます。

| 課されること | 詳細 |

|---|---|

| 営業停止 | 金融庁に改善策を認めてもらえないと解除不可 |

| 貸金業者登録の取消 | 取り消し後の無許可での営業は不可 |

| 罰金 | 2年間の懲役、または300万円以下の罰金 |

こうした背景もありますし、総量規制以上のお金は借りられないと考えておきましょう。

まとめ~総量規制とは何かを押さえよう~

今回は総量規制とは何か、概要的な部分から詳しく解説してきました。

改めてまとめると総量規制は「借入総額を制限する制度」のことで、貸金業者から借り入れできる金額上限を定めた法律のことです。

貸金業者からお金を借りたいならば、まずしっかり押さえておきたい法律ですね。

また総量規制に関して融通の利かせたカードローンも数多く、銀行カードローンやおまとめローンなども活用できますよ。