「複数の借入があり返済に困っている」という方もいますよね。

複数の借入がある方におすすめなのが、おまとめローンです。

おまとめローンとは、複数の借入を一本化して管理を簡素化し、返済負担の軽減を目的とした金融商品です。

おまとめローンを利用したい方の中には、「借入が5件あるけど利用可能かな」と疑問を持たれている方もいるのではないでしょうか。

借入が5件ある場合でも、借入できるおまとめローンはあります。

本記事では、借入が5件でも利用できるおすすめのおまとめローンを、大手消費者金融と中小消費者金融に分けて紹介します。

おまとめローンを選ぶときのポイントや、審査に通過するポイントも解説するので、おまとめローンに申し込む際の参考にしてください。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

他社5件でも借入できるおすすめおまとめローン

借入が5件ある方でも借り入れできる、おすすめのおまとめローンは以下の通りです。

上記に挙げたおまとめローンは、全国規模で展開している大手消費者金融のおまとめローンです。

それぞれのおまとめローンの詳細な情報や、特徴を詳しく解説します。

プロミス

| プロミスのおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率6.3〜17.8% |

| 融資額 | 300万円まで |

| 申し込みできる方 | 20歳〜65歳で安定した収入がある方 |

| 対象となるローン | 消費者金融・クレジットカードなどの借入(銀行のカードローン・クレジットカードのショッピングなどは対象外) |

| 返済期間 | 最長10年(120回) |

| 申込方法 | 自動契約機、電話(プロミスコール) |

■プロミスのおまとめローンの特徴

- 自動契約機での申し込みで最短即日融資に対応

- 自動契約機での申し込みで郵送物なし

- 銀行カードローンや、クレジットカードのショッピングなどは対象外

プロミスのおまとめローンは、他社からの借入が5件ある方でも利用可能で、返済負担を軽減する強力な味方です。

プロミスは大手消費者金融であり、信頼性と柔軟なサービスで知られています。

プロミスのおまとめローンを利用すれば、返済先を一本化でき、毎月の返済負担を軽減できます。

自動契約機で申し込めば、スピーディーに契約できるので、今すぐ借入をまとめたい人に特におすすめです。

ただし、対象となるローンは消費者金融やクレジットカードなどの借入だけで、銀行カードローンやクレジットカードのショッピングなどは含まれないので注意してください。

アイフル

| アイフルのおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率3.0〜17.5% |

| 融資額 | 1万円〜800万円 |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方 |

| 対象となるローン | 貸金業社、銀行ローン、クレジットカードのリボ払い |

| 返済期間 | 最長10年(120回) |

| 申込方法 | Web、電話、郵送、店舗(無人店舗) |

■アイフルのおまとめローンの特徴

- Web申し込みに対応

- 審査結果を30分で回答してくれるなど、対応が迅速

- 融資額の上限が800万円と比較的高額

アイフルのおまとめローンも、他社借入が5件ある方にも利用できるローン商品です。

アイフルのおまとめローンは、Web申し込みにも対応しているので、忙しい方でも手軽に手続きできます。

審査結果は最短30分で回答され、迅速に対応してくれます。

手軽に素早く利用したい人に、アイフルのおまとめローンはおすすめです。

SMBCモビット

| SMBCモビットのおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率3.0〜18.0% |

| 融資額 | 800万円まで |

| 申し込みできる方 | 20歳〜65歳の安定した収入がある方 |

| 対象となるローン | 消費者金融、クレジットカードでのキャシング(銀行のカードローン、クレジットカードのショッピング利用は対象外) |

| 返済期間 | 13年4ヶ月(160回) |

| 申込方法 | Web、電話 |

■SMBCモビットのおまとめローンの特徴

- 融資額の上限が800万円と比較的高額

- Webで手続きが完結できる

- 郵送物や電話連絡がなく、誰にも知られずに利用可能

SMBCモビットも、他社で複数の借入がある方に向けたおまとめローンを提供しています。

SMBCモビットのおまとめローンは、融資額の上限が800万円までと高額です。

融資上限額が高いので、借入総額が多い方でも比較的利用しやすいのが、SMBCモビットのおまとめローンの特徴の一つです。

また、SMBCモビットのおまとめローンは申し込みがWebで完結でき、電話連絡や郵送物なしで手続きが完了します。

誰にもバレずに申し込みをしたい方に、ぴったりなおまとめローンです。

他社5件でも借入できる中小消費者金融おまとめローン

借入が5件でも借り入れできる、中小消費者金融おまとめローンは以下の通りです。

上に挙げた消費者金融は大手ほど有名ではありません。

しかし、大手消費者金融とは異なる魅力を持った消費者金融です。

中小消費者金融のおまとめローンであれば、大手のおまとめローンで借入できなかった方でも、利用できる可能性があります。

それぞれのおまとめローンの詳細な情報や、特徴を詳しく解説します。

ダイレクトワン

| ダイレクトワンのお借り換えローンの詳細 | |

|---|---|

| 金利 | 実質年率4.9〜18.0% |

| 融資額 | 1万円〜300万円 |

| 申し込みできる方 | 25歳以上の安定した収入と返済能力がある方 |

| 対象となるローン | 貸金業者(カードローン)、クレジットカード、銀行(カードローン)、クレジットカードのリボ払い |

| 返済期間 | 最長10年(120回) |

| 申込方法 | 店頭窓口、Web、電話 |

■ダイレクトワンのお借り換えローンの特徴

- 柔軟な審査基準を採用

- 店頭でおまとめローンについて相談できる

- 貸金業者やクレジットカードの借入だけではなく、銀行のカードローンやリボ払いにも対応

ダイレクトワンは、スルガ銀行グループが運営する、他社借入が5件ある方でも申し込み可能な消費者金融です。

ダイレクトワンは、中小消費者金融ならではの独自の審査基準を採用しています。

大手の消費者金融では借入件数が多いと審査落ちになることが多いですが、ダイレクトワンでは返済能力を重視しているので、借入件数のみで判断することは少ないです。

収入が安定し、過去の延滞履歴がなければ、おまとめローンを利用できる可能性が十分にあります。

いつも

| いつものおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率7.3〜15.0% |

| 融資額 | 1万円〜500万円 |

| 申し込みできる方 | 20歳〜65歳で安定して収入がある方 |

| 対象となるローン | 貸金業社・銀行のローン、クレジットカードのキャッシング(銀行・クレジットカードの社っピングなどは対象外) |

| 返済期間 | 最長5年(60回) |

| 申込方法 | Web |

■いつものおまとめローンの特徴

- Webで24時間365日受け付け

- 最短30分で審査、45分で融資完了の実績あり

- 電話での在籍確認や郵送物は原則なし

- 返済期間が5年(60回と短め)

いつものおまとめローンの大きな特徴が、審査や融資のスピードが早い点です。

いつもなら、最短30分で審査、45分で借入ができます。

契約書類の提出もセブンイレブンのマルチプリンターで出力し、記入の上、FAXまたはEメールで送信するだけです。

なるべくはやく、手軽におまとめローンを利用したい方にはぴったりです。

しかし、返済期間が最長5年(60回)と、他のおまとめローンと比較して短くなっています。

返済期間が短く、柔軟な返済計画が立てづらいのが、大きなデメリットと言えるでしょう。

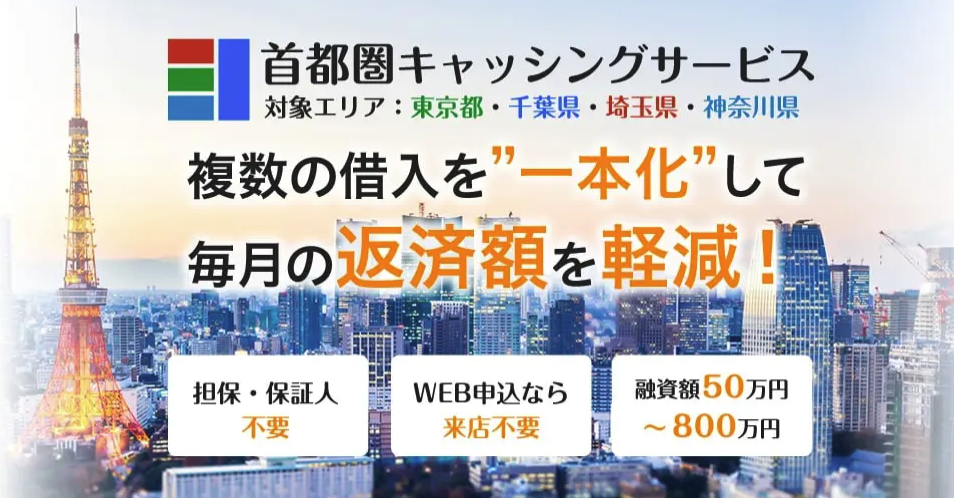

首都圏キャッシング

| 首都圏キャッシングのおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率4.8〜18.0% |

| 融資額 | 50万円〜800万円 |

| 申し込みできる方 | 20歳〜70歳までの東京都・千葉県・埼玉県・神奈川県在住の方 |

| 対象となるローン | 貸金業者からの借入債務 |

| 返済期間 | 最長30年(360回) |

| 申込方法 | Web |

■首都圏キャッシングサービスの特徴

- 返済期間が30年と比較的長い

- 最短即日融資も可能

- 在籍確認の電話は原則なし

- 多少エリアが東京都・千葉県・埼玉県・神奈川県と限られている

首都圏キャッシングサービスの大きな特徴が、返済期間が長い点にあります。

他の消費者金融では返済期間が最長10年(120回)が多いのに対して、首都圏キャッシングサービスでは最長30年(360回)まで選べます。

また、最短即日融資が可能で、在籍確認の電話も原則ないのも嬉しいポイントです。

ただし、利用できるのが東京都・千葉県・埼玉県・神奈川県の方に限られるので、対象のエリアにお住まいの方以外は利用できません。

おまとめローンを選ぶときのポイント

おまとめローンを選ぶ際には、以下のポイントを確認しましょう。

選ぶときのポイントがわからないと、返済総額が高くなったり、返済に困ってしまう可能性があります。

選ぶときのポイントをそれぞれ詳しく解説するので、おまとめローンを選ぶ際には必ず確認してください。

おまとめ可能か

おまとめローンを利用する際には、まとめたい借入が対象なのかを必ず確認しましょう。

おまとめローンには、おまとめ可能な借入の種類を限定している場合があるからです。

■借り入れの種類

- 消費者金融からの借入

- 銀行のカードローン

- クレジットカードのキャッシング

- クレジットカードのリボ払い

おまとめローンの対象は、Webサイトの商品概要のページに記載されている場合が多いです。

自分がまとめたい借入を把握した上で、Webサイトなどで対象なのかを必ず確認してください。

毎月の返済額が下がるか

おまとめローンを選ぶときには、毎月の返済額が下がるかを確認するのも大切です。

おまとめローンをあまりにも短い返済期間で返済する計画を立ててしまうと、毎月の返済額が高額になり、逆に生活に困ってしまう可能性があるからです。

おまとめローンを利用する際には、無理せずに返済できるかを考えて、事前に返済計画を立てましょう。

ただし、返済期間が長くなると利息負担が増え、総支払額が増える可能性があります。

毎月の返済額と総返済額のバランスを慎重に検討してから、おまとめローンを申し込んでください。

現在の金利よりも下がるか

おまとめローンを選ぶ際には、現在の金利よりも下がるかを必ず確認してください。

利用制限法に基づき借入額が大きいほど低い金利が適用されるので、おまとめローンで借入をまとめれば、より低い金利が適用される可能性が高くなります。

| 借入額 | 利用制限法が定める上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

しかし、個々の借入によっては元から低い金利が適用されている場合もあるので、必ず金利が下がるわけではありません。

借り換え前が低金利である場合には、おまとめローンにすることで金利が上がってしまう場合もあるので注意が必要です。

他社5件でも借入できるおまとめローン審査に通過するポイント

他社借入が5件ある方が、おまとめローンの審査に通過するためのポイントは以下の通りです。

おまとめローンの審査に通過するためのポイントを、それぞれ詳しく解説します。

おまとめローンを利用するためにも、審査に通過するポイントを守ってください。

借入件数・借入残高を減らしておく

できる限り繰上げ返済などをして、借入件数や借入残高を減らすのがおすすめです。

おまとめローンを申し込む前に、借入件数や借入残高借入件数を減らした方が良い理由は以下の通りです。

■借入件数・借入残高を減らした方が良い理由

- 多重債務者とみなされたり、返済能力が低いとみなされるリスクが減る

- 完済した履歴が返済能力の証明になる

- 契約後の返済負担が軽減する

借入額が少ない借入先から優先して返済をし、なるべく借入件数や借入総額を減らす努力をしましょう。

1社ずつ申し込む

おまとめローンに申し込む際には、一度に複数の消費者金融に申し込むのは絶対にやめてください。

一度に複数の消費者金融に申し込みをすると、審査に通過する可能性が低くなるからです。

借り入れの申し込みをした履歴は、信用情報機関に記録され、6ヶ月〜1年間保存されます。

信用情報機関に複数の消費者金融への申し込みをした履歴が残っていると、「借り入れに必死」と思われて、返済能力に疑問が生じやすくなります。

「多くの消費者金融に申し込んで審査に通る可能性を上げたい」と思う方もいるかもしれませんが、短期間で複数社に申し込むのは絶対にダメです。

どの消費者金融のおまとめローンに申し込むかをよく考えて、自分にあった1社に申し込んでください。

申し込み情報を正確に入力する

おまとめローンの審査では、申し込み情報を正確に入力することが、非常に重要です。

消費者金融では、申し込み情報をもとに審査を実施し、入力ミスがあると審査に落ちるリスクがあるからです。

申し込み時に入力ミスを避けるためにも、以下のポイントに気をつけてください。

■申し込み時に入力ミスを避けるためのポイント

- 現在の借入状況を事前に把握し、正確に記入する

- 借入状況には、クレジットカードのリボ払いやキャッシングも含めて記載する

- 最新の給与明細や源泉徴収票を用意して、正確な年収を記載する

- 年収には、副業収入やアルバイト代なども含めて記入する

- 全ての情報の入力が終わったら、必ず誤りがないかを慎重に確認する

「ちょっとぐらい誤魔化してもバレないのでは?」と思うかもしれませんが、信用情報機関に信用情報を照会するので、嘘はすぐにバレます。

嘘の申告をすると審査で通過しないだけではなく、最悪の場合には詐欺として訴えられるので、正直に記入しましょう。

事前に収入証明書を準備しておく

おまとめローンを申し込む際には、収入証明書が必要な場合が多いです。

収入証明書とは、自分の年収を証明する書類を指します。

収入証明書として、以下のような書類の提出が求められます。

| 書類名 | 取得方法や注意点 |

|---|---|

| 源泉徴収票 | 勤務先から毎年12月に発行 |

| 確定申告書 | 毎年提出している確定申告書の控え |

| 納税通知書・証明書 | 毎年6月頃に交付される |

| 給与明細書 | 数ヶ月分の提出が必要なケースが多い |

| 年金通知書・証書 | 年金通知書は毎年6月頃に交付、年金証書は裁定請求手続き後に約2ヶ月ほどで送付 |

| 所得証明書 | 市町村役場で発行 |

収入証明書は1年前のものは無効な場合が多く、最新のものを提出する必要があります。

収入証明書を事前に準備しておけば、スムーズに審査を進められるでしょう。

他社5件でも借入できるおまとめローンを利用してみよう!

日々の返済に困っている人は、おまとめローンを利用すると、より効率的に返済を進められるでしょう。

他社借入が5件ある場合にも、おまとめローンは利用できる可能性があります。

他社借入が5件ある方におすすめのおまとめローンは、以下の通りです。

■他社借入が5件ある方におすすめのおまとめローン

- プロミス

- アイフル

- SMBCモビット

- ダイレクトワン

- いつも

- 首都圏キャッシングサービス

借入が5件ある方がおまとめローンを申し込む際には、借入件数や借入総額をできるかぎり減らすなど、事前に準備をすると審査に通りやすくなります。

借入が5件ある方は、おまとめローンの利用を検討してみてください。