今回の記事は、SMBCコンシューマーファイナンスが2019年3月に発表したアンケート結果を元にしています。

遊んでいた20代を経て、自分の人生を真剣に考えるようになってくる30代、40代。

このころ、金銭感覚もだんだん変えざるを得なくなる人も出てくるのではないでしょうか。

老後資産は2000万円必要など、老後資産に対する意識改革が求められる昨今。

独身でも不安定な将来に対しての備えはしておきたいですし、家族がいるならなおさら、今後に備えて貯蓄を備えておきたいです。

しかし、大きなライフイベントも多い40代ですが、実は多くの人が「貯蓄なし」の状態です。

貯蓄なしでは、今後予期せぬ出費があったとき、その出費に対応することができません。

現在貯蓄できてない40代でも、今後細かい心がけで貯蓄をしっかり貯めて、将来への備えとすることができます。

今回は、現在貯蓄なしで悩む40代が、どのようにここから貯蓄を蓄えていくか、その話を考えていきたいと思います。

- 最短9分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短9分

- 融資時間

- 最短1時間

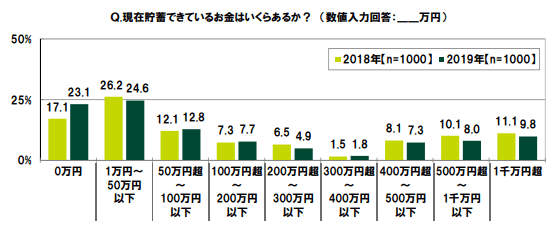

「貯蓄なしの40代」は全体の23.2%にも

SMBCコンシューマファイナンスが出したアンケート結果によると、40代で現在貯蓄できてない人の割合はおよそ23.1%。

これは2018年の17.1%に比べると大幅に上昇しています。

しかもこれは2019年時点のアンケートなので、新型コロナウイルス感染拡大後の現在は、さらに貯蓄なしの割合が増えている可能性も。

年々国の財政が悪化する中、そして新型コロナウイルスの影響で社会が不景気になることが懸念される中、貯蓄なしの割合が増えるのは良いこととは思えませんね。

独身か既婚かで話も変わる

当人の40代が、独身か、既婚かでも話が変わってきます。

配偶者、子供がいるかいないかで、日々の生活費は全然違ってくるからです。

独身だって、何が起こるかわからない未来に対してある程度の貯蓄は持っておきたいですが、既婚で家族がいるとなると「将来への備え」の重要度はさらに増します。

自分が大丈夫でも、同じく家族も大丈夫かというと、そうとも限らないからです。

家族がいる人なら「貯蓄なし」の状態で良いとは言えないのです。

ライフプランを乗り切るには一定の貯蓄が必要

40代ともなると、人生において様々なイベントが起こります。

若い頃と違い体の不調が出てくるでしょうし、両親の介護を行う人も多くなってくる年代です。

家族がいれば言うまでもありません。

そうした数々の出費を、なんのお金の備えもなく、無事乗り越えていけるとは思えません。

今でこそ、生活に必要なお金を持っておくだけで良いかもしれません。

しかし予期せぬ事態になった時、貯蓄なしはかなり危うい状況なのです。

新型コロナウイルスでより先行きが不確定に

ただでさえ少し先の未来、5年後、10年後の未来すら先読みが効かない現代。

そこにさらに、新型コロナウイルス感染拡大が重なったことで、未来はさらに見通しが効かなくなりました。

もう「コロナウイルス以前」の時代には戻らないと言われている現代。

例えば、世界一と名高い投資家のウォーレン・バフェット氏は「今後航空業界は衰退する」と見て航空会社の株を売って損切りしたほどです。

誰が「航空業界が低迷するかも」と予見できたでしょうか。

そうしら不確定で不透明な未来に対して、貯蓄なしで生きていくのはかなり難易度が高そうだなと感じています。

40代はどれくらい貯蓄があるとい良い?

40代の貯蓄ですが、普通に生活する40代にとっては「いくら貯蓄があればいいんだ」という疑問がわきあがってくることもあるでしょう。

「貯蓄が大事」

「貯蓄がないとこの先生きていけるかわからない」

とはいうものの、それなら具体的にどれくらいの貯蓄があればいいのか?

という疑問が出てくるのも当然かと思います。

具体的にゴール設定を決めておかないと、貯蓄を増やそう…と思っても貯蓄のための行動を起こすことはできないのです。

結論、貯蓄はあればあるほど良い

とはいえ、「40代は○○円までがんばって貯蓄するべき」というのが言いにくいのも確かです。

なぜなら、はっきり言って貯蓄はいくらあっても足りないからです。

「40代の貯蓄は多ければ多いほど良い」というのが答えです。

大きなライフイベントが起こると、多くの出費が発生します。

そしてその出費が重なると、すぐに貯蓄がそこをついてしまいます。

そして老後を迎えることを考えると、少しでも多くの貯蓄を持っておきたいです。

政府から「老後は貯蓄が2000万円必要」と発表されたのも記憶に新しいです。

結婚、子育てを考えると500万円が節目になる

結婚、子育てがライフプランに入っているなら、「貯蓄500万円」が大きな基準になります。

というのも、独身女性が、結婚を考える基準に「500万円」を上げているのがその理由です。

確かに、500万円あれば、今後予期せぬ出費があっても、ある程度までは対応できるはずだからです。

毎月少しずつでも貯蓄を積み立てて、結果的に500万円というゴールを目指すのも良いでしょう。

これから40代が貯蓄を貯めていくための方法

現在貯蓄なしの状態である40代はなんと驚きの23.1%。

25%にもせまる勢いです。

そうした貯蓄なしの人が、今後の備えのための貯蓄を少しでも手に入れるためにはどうすればいいか、ここで考えてみましょう。

収入をすべて使い切る意識を変える

貯蓄が貯まってない40代は、どうしても「収入すべてを生活のなかで使い切ってしまう」傾向にあります。

しかし当然のことながら、収入を使い切っているようでは貯蓄は貯まりません。

少しでも貯蓄を蓄えておきたいなら、収入の何割かは貯蓄に回す、という考え方を持つところから初めてください。

毎月5万円以上を積み立てる

もう40代なのですから、「収入すべてを遊ぶ金に回す」時代は終わりです。

収入の中から一定の金額、できれば5万円以上を貯蓄に回すところから。

自分の意志で貯蓄に回すのが難しければ、iDeCoなどで半強制的に貯蓄に回すなどの工夫をしてください。

資産運用に回す

ただ「5万円程度を貯蓄用口座に回す」などするだけではいけません。

5万円を積立NISAで投資信託を購入する、iDeCoで確定拠出年金に回すなど、「資産運用」の視点が必要です。

銀行に預けていたって、その貯蓄は1円たりとも増えません。

たった1円でも増やすために、資産運用でできるだけ後に残る貯蓄を多くする努力をしてください。

貯蓄を増やすために今から転職という手も

貯蓄を増やすために手っ取り早いのが、「収入を増やす」ということです。

収入の増やし方にもたくさんありますが、簡単なのはやはり「転職する」ことでしょうか。

今の職業よりもっと多くの収入をもらえる職業に転職することで、貯蓄に回せるお金のパイが増えます。

確かに転職すると言っても、そんな簡単なことではないかもしれません。

しかし転職市場を見極めて、自分のスキルにあわせた転職をすることで、「年収アップ」の転職だってきっと夢ではないはず

転職がリスキーなら「副業」もあり

転職は少しむずかしい…。

という方には、「副業」をおすすめします。

副業によって、メインの収入とは別の収入を手に入れることができます。

極論、副業で得た収入はすべて貯蓄に回せばよいのです。

ブログ運営、ユーチューバーデビューなど。

できることはたくさんあるはずです。

40代で貯蓄なし まとめ

40代で貯蓄なしの人は、実は全体の23.1%を占めており、年々増加傾向にあります。

今後の見通しが効かない社会情勢を考えると、貯蓄なしの状態を続けるのはおすすめできません。

できれば今からでも、収入の中から貯蓄に回せる割合を決めて、将来のために少しずつでも貯蓄に回すことをおすすめします。