「任意整理のデメリットってなんだろう…」

「任意整理をするとクレジットカードはどうなるんだろう…」

などなど、任意整理をしたときのデメリットについて気になる方もいますよね。

クレジットカードやローン、ご家族に影響が出ないだろうかと考える方もいることでしょう。

ですが任意整理するデメリットは複数あり、クレジットカードをはじめとした部分で悪影響が出てしまいます…。

今回はそんな方に向けて、任意整理をしたときのデメリットについて詳しく解説していきます。

任意整理のデメリット・メリット・注意点を中心に解説しますのでぜひ最後までお読みください!

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

そもそも任意整理ってどんなもの?

まずは任意整理がどのようなものであるか解説していきます。

借金の返済ができないときに返済ができるように交渉する

任意整理とは借金の返済ができないときに、月々無理なく返済できるように交渉することです。

たとえば毎月10万円の支払いを抱えている人が失業してしまうと、月々の返済がかなりきびしくなってしまいますね。

そんなときに任意整理利用して、債権者と交渉し無理のない返済額に話をまとめます。

しかし銀行カードローンや消費者金融とは、毎月決まった金額を返済することで契約をしています。

それを債務者の都合で変更してくれとなると契約違反になるので、ただ一方的に契約を変更することはできません。

任意整理をするときには、債務者もそれなりのペナルティを受けることになります。

司法書士や弁護士が債権者と和解を成立させる

また債務整理をおこなうときには、債権者である銀行や消費者金融と話し合いをしなければなりません。

個人で債権者と交渉することもできますが、これらの交渉は司法書士や弁護士といった専門家に依頼することが一般的です。

任意整理を成立させるためには、まず債権者に対して受任通知を送付し話し合いの場をもちます。

その後債権者と専門家が話し合い、債務者の現状などを踏まえた上で今後いくらであれば支払いができるか話し合います。

任意整理が成立すると、新たに月々の返済額が設定されるので、それに沿って返済をしていきます。

弁護士など専門家に依頼するときはお金がかかりますが、現代では分割払いを受け付けてくれる弁護士事務所も多数存在していますよ。

借金の返済ができない人にオススメの方法

そんな任意整理ですが、借金の返済ができない人にはオススメの方法です。

債権者に対して受任通知を送付すると、債権者は債務者への連絡を止めなければなりません。

お金の返済が遅れると毎日のように債権者から電話がかかってくると思いますが、それが止まるだけでも精神的にかなり楽になります。

すぐにお金が返せないのであれば、任意整理のデメリットも把握した上で、弁護士さんに相談してみてはいかがでしょうか。

任意整理をするデメリット

それでは任意整理のデメリットはどのような点になるのでしょうか。

任意整理に踏み込む前に、しっかりデメリットも把握しておきましょう。

信用情報がブラック状態になる

任意整理をするデメリット1つ目は、信用情報がブラック状態になることです。

信用情報とは、クレジットやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されており、主にCICに加盟するクレジット会社等から登録された情報になります。引用:CIC

信用情報がブラックになると、最低5年はクレジットカードやカードローンの作成ができなくなります。

また割賦契約もできなくなるので、携帯電話購入時も本体代金を一括で支払わなければなりません。

<債務整理で事故情報が残る期間>

| 信用情報機関 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 株式会社日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

| 株式会社シー・アイ・シー(CIC) | 掲載なし | 掲載なし | 5年 |

| 全国銀行個人信用情報センター(KSC) | ※1 | 10年 | 10年 |

※1:任意整理関連の登録区分はないが、代位弁済があったときは事故情報として5年間残る

このように信用情報がブラックになっていると、生活がかなり不便になることは間違いありません。

そういった状態が少なくとも5年は続くので、そのことはしっかり頭に入れておきましょう。

借金自体は減額されない

任意整理をするデメリット2つ目は、借金自体は減額されない点です。

任意整理はあくまで借金を整理する制度であって、借金を減らす制度ではありません。

状況によっては利息や遅延損害金が免除になることもありますが、基本的に減額はないと考えておきましょう。

そのため任意整理後は決められた金額をしっかり支払わなければなりませんので、その点は頭に入れておきましょう。

任意整理に応じてくれないケースがある

任意整理をするデメリット3つ目は、任意整理に応じてくれないケースがあることです。

近年多重債務が社会問題になっており、業者によっては任意整理に対してかなり厳しい目で見られることがあります。

そういった業者とは交渉に骨が折れるので、そういった点も考えると専門家である弁護士などに依頼した方がよさそうですね。

任意整理をするメリット

ここまで任意整理をするデメリットについて解説してきましたが、もちろん任意整理をするメリットもあります。

ここからは任意整理をするメリットについて解説していきます。

債権者からの連絡が一旦止まる

任意整理をするメリット1つ目は、債権者からの連絡が一旦止まることです。

借金の返済が遅れると債権者から毎日電話がかかってきます。

電話にでたい気持ちは山々ですが、返済できる目途がないとなかなか電話にでられないという人も多いと思います。

債権者としては連絡をとって返済できる目途が知りたいと思っていても、精神的になかなか前向きになれないと電話にはでられませんよね。

任意整理をすると、弁護士から受任通知を送付してくれるので、債権者からの連絡が一旦止まります。

債権者からの連絡がないだけで精神気にかなり楽になるので、これは任意整理をする大きなメリットです。

安い金額で手続きができる

任意整理をするメリット2つ目は、安い金額で手続きができる点です。

任意整理は債務整理のなかでは、もっとも簡単に終わる手続き方法です。

そのため弁護士に依頼した場合でも、予想以上に安い金額で手続きができます。

依頼料がいくらになるかは弁護士事務所によりますが、債権者1件にたいして20,000円ほどで手続きをしてくれる弁護士が多いですね。

1件あたりの金額になっているのは、債権者ごとに受任通知を送付しなければならないからです。

弁護士費用は分割支払いもできますので、現状お金がなくても弁護士に相談してみるといいでしょう。

長期的に返済する計画が立てられる

任意整理をするメリット3つ目は、長期的に返済する計画が立てられる点です。

任意整理が成立すると、現状よりも月々の返済額が減るため、返済がかなり楽になります。

返済の負担が減ったのであれば生活にゆとりもできるので、精神席にも楽になりますね。

任意整理をしたあと収入が増えるなど返済ができるのであれば、早めに返済を終わらせることも可能。

現状で返済がきついのであれば、一度任意整理をして返済を楽にするという方法もありますよ。

>>債務整理におすすめの弁護士事務所7選!安心して利用できる事務所の選び方を解説

任意整理の注意点3つ

では任意整理を進める際、何に注意すべきか。具体的には以下の通りです。

<任意整理を進めるときの注意点>

- 任意整理後に継続返済できる収入がないといけない

- 債権者の同意なしに手続きを終えられない

- 過去の返済履歴は確認すること

①任意整理後に継続返済できる収入がないといけない

任意整理を終えてから、しっかり継続的に支払える収入がないといけません。

利息カット、支払期間延長の措置はできても、元本返済は任意整理が終わっても続くんです。

②債権者の同意なしに手続きを終えられない

任意整理を進めたくても、債権者から同意を得られなければ手続きを進めません。

というのも任意整理は裁判を起こさず債権者と交渉して進めるもの。

なかには任意整理に応じてくれないケースもあるんですよね。

なお同意を得られても、分割回数の制限を要求されるなど、思い通りにはならないかもしれないため注意です。

③過去の返済履歴は確認すること

任意整理をしたいならば、事前にこれまでの返済履歴を確認しておきましょう。

というのも一度も返済できていないと、和解時に不利な条件になる可能性があるからです。

たとえば利率などで、債務者に不利な方向で進むことでしょう。

任意整理は弁護士に依頼するのがおすすめ!

任意整理の対応は、弁護士・司法書士(認定司法書士)の方が対応可能。

どちらに依頼してもメリット・デメリットはありますが、この両者であれば弁護士に依頼するのがおすすめです。

<任意整理を弁護士に依頼するのがオススメな理由5つ>

- 煩雑な手続きの手間を省ける

- 家族・知人にバレにくい

- 取扱金額に上限が無い

- 交渉力に長けており経験豊富

- 任意整理以外の相談もできる

理由①煩雑な手続きの手間を省ける

自分自身だけで任意整理を進めるとなれば、以下作業を対応しないといけません。

- 取引履歴の開示請求

- 債権者との交渉

- 必要書類の作成や準備

- 引き直し計算 など

一見「そんなにやることが無いのでは?」と思うかもしれませんが、業務煩雑さや手間の観点からかなり難しいんです。

言わずもがな法的知識を求められますし、交渉だって債権者側が希望通りに教えてくれるとも限りません。

ですがこうした作業は、弁護士に依頼すればすべて代行してくれます。

費用こそかかりますが、依頼するだけの価値は大きいですよ。

理由②家族・知人にバレにくい

自分で任意整理を進めれば、以下の場面で家族や知人の方にバレかねません。

<自力で任意整理を進めた時にバレる場面>

- 債権者と連絡をとっているとき

- 債権者から郵便物を受け取るとき

お一人で任意整理進めれば、ちょっとしたきっかけで周囲にバレる可能性が高いです。

ですが弁護士に依頼すれば債権者からの連絡がすべて弁護士に行きますから、周囲にバレるリスクはかなり低くなります。

また弁護士に相談するときには「固定ではなく携帯電話にかけてもらいたいです」「郵便物は事務所名記載なしで送ってもらいたいです」などと、柔軟に対応してもらえますよ。

理由③取扱金額に上限が無い

弁護士と司法書士(認定司法書士)だと、それぞれ取り扱える金額が違います。

弁護士だと取り扱い金額に上限はありませんが、司法書士だと1債権者につき140万円までと決まっているんです。

そのため1債権者あたり140万円を超える高額な借金がある場合は、弁護士でないと手続きを進めてもらえないんですよね。

理由④交渉力に長けており経験豊富

支払い期間の延長は利息カットの交渉は、法的根拠をもって進めるのは難易度の高い話。

知識や経験が乏しいのに交渉を進めても、結果的に不利な方向で和解成立に至る可能性だってあります。

そんななか弁護士は法律・交渉のプロでもあり、事務所によっては任意整理の経験が豊富な人だっています。

より良い結果で終わるためにも、弁護士に依頼するのが得策です。

理由⑤任意整理以外の相談もできる

場合によっては、任意整理以外の債務整理のほうが適切なケースもあります。

たとえば任意整理だと解決できないくらいの借金があったり、債権者の同意がなく和解成立ができなかったり、思うようにいかない場面があるかもしれません。

そうしたときは任意整理ではなく、個人再生や自己破産で進めたほうが良いこともあるんです。

司法書士でも個人再生や自己破産の依頼に対応してくれますが、対応範囲は書類作成をはじめとした一部業務に限定されてしまいます。

一方で弁護士だとそうした制限がなく、任意整理・個人再生・自己破産とどの債務整理でも対応してもらえます。

任意整理以外の債務整理に変更したいときは随時相談できますよ!

任意整理の進め方

では任意整理はどうやって進めていくのか、具体的には以下の通りです。

<任意整理の進め方>

- 面談・委任契約

- 受任通知の送付・債権調査票の発送

- 債務額確定・引き直し計算

- 過払い金など回収

- 和解の交渉・契約締結

- 履行整理・借金返済の再開

- 和解金の支払い・任意整理の手続き終了

STEP①面談・委任契約

相談する弁護士を決め、面談の上で任意整理ができるかを検討していきます。

もし弁護士への依頼・承諾が確定すれば、委任契約を結びます。

STEP②受任通知(介入通知)の送付・債権調査票の発送

依頼主から弁護士に債権者名を教え、弁護士は債権者へ受任通知を送ります。

この「受任通知」は債務整理を始める旨の債権者に通知するもので、別名「介入通知」「債務整理開始通知」とも呼ばれます。

受任通知が債権者のもとに届いたら、債権者から依頼主への取り立ては終わって、弁護士と債権者との間でやり取りが進みますよ。

受任通知が届いたら、借金返済もいったん止まります!

STEP③債務額確定・引き直し計算

弁護士が依頼主の代わりに債務を調べ上げ、具体的な債務額を確定します。

この調査・債務額確定のとき、引き直し計算がおこなわれます。

引き直し計算とは、あれ過ぎた利息を法定金利で再計算をして、過払い金の有無・詳細な金額を洗い出すことをさします。

法律上で存在しない債務を支払わないためにも、債務事情をしっかりと調べ上げてくれるんです。

なお引き直し計算と同時に、債務者の家計調査も実施されます。債務者の支払い能力に応じて無理のない和解案を作るためにおこなわれますよ。

毎月の具体的な支払い可能額は、この家計調査で決まりますよ!

STEP④過払い金など回収

STEP③での引き直し計算で過払い金の発生が明らかになったら、その回収をします。

過払い金があるとわかったとき、債権者に対して返還請求をしますよ。

STEP⑤和解の交渉・契約締結

STEP③での債務調査・家計調査で「具体的に支払う債務」および「毎月の支払い可能額」がわかります。

これら詳細をもとに、弁護士が”和解案”を用意してくれます。

和解案を提示して和解交渉が始まり、無事成立すれば契約締結となります。

STEP⑥履行整理・借金返済の再開

STEP⑤の契約内容にもとづき、債務者は返済を進めていきます。

もし契約期間を伸ばして分割払いをするならば、債務者自身の振り込みが一般的です。

ただ、代理人として弁護士に振り込んでもらうこともできますよ。

STEP⑦和解金の支払い・任意整理の手続き終了

弁護士に和解金を支払ったら、これで任意整理の手続きはすべて終了です!

任意整理に関するよくある質問

ここでは、任意整理に関するよくある質問をまとめます。

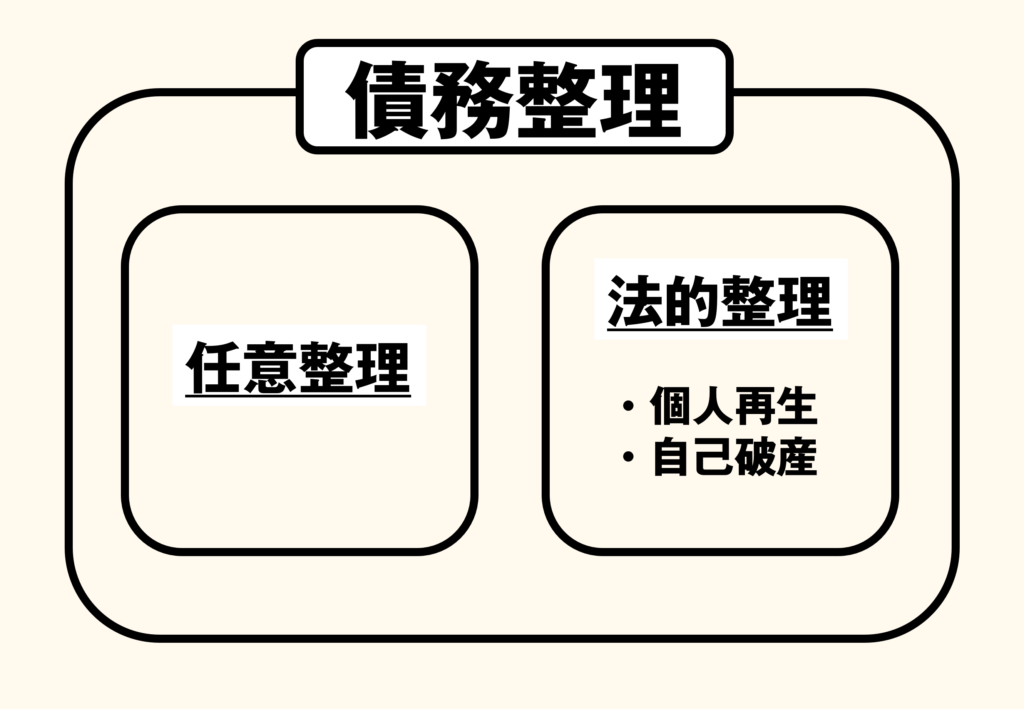

任意整理と債務整理の違いを教えてください

任意整理、債務整理の違いは以下の図の通りです。

厳密にいえば「いくつかある債務整理の方法の1つに任意整理が入っている関係」となります。

さらに裁判所を介さないで会社側と話し合って進めるのが任意整理、裁判所を介して進めるのが法的整理です。

任意整理の失敗例にはどんなものがありますか?

任意整理の失敗例は、具体的には以下の通りです。

<任意整理の失敗例>

- 債権者が交渉に応じてくれないとき

- 弁護士や司法書士に辞任されたとき

- 返済を滞納したとき

- 任意整理が2回目のとき

- 家・車のローンがあるとき

- 自分で手続きを進めたとき

これら失敗例の具体的なことについては、以下の記事もチェックしてみてくださいね。

任意整理で車って没収されますか?

任意整理しても、車をはじめとした財産は没収されません。ですが自己破産の場合は没収される可能性が高いです。

というのも任意整理の場合は借金減額はしても元本をちゃんと支払うため、車などの財産没収の必要はないんですよね。

なおローンを組む時に財産を担保に入れている場合は要注意。カーローンを組んでいるとローン完済までは債権者(ディーラー側)が所有者となります。

このローン返済のときに任意整理を進めれば、債権者側に没収される可能性もあるんです…。

まとめ~任意整理をするときはデメリットも理解しよう~

ここまで任意整理について解説をしてきました。

任意整理をすると現状の返済や精神面が楽になるので、任意整理をするメリットは十分にあります。

しかし信用情報がブラックになるなど、任意整理にはデメリットも存在しています。

中でも信用情報がブラックになるのは、長い目で見るとかなりのデメリットです。

借金が苦しいと任意整理をした方がいいと頭によぎりますが、デメリットも理解した上で手続きを進めましょう。