オリックス銀行カードローンでは、借り入れ限度額の増額が可能です。

カードローンを利用する人は、今よりも借り入れる金額が増えるうえに金利が下がる可能性があるので、できることなら増額したいですよね。

限度額が増えても、MAXまで借り入れる必要もないので、利用者にとってはメリットしかありません。

ただし増額は申請すれば誰でも可能なものではなく、審査に通過しなくてはなりません。

カードローン側としては増額すれば貸し倒れリスクが増えますし、金利を下げることになるかもしれません。

そのため、増額の審査は新規借入の審査よりも厳しい傾向にあります。

増額の審査を検討している方はオリックス銀行カードローンの審査基準をしっかり理解して、対策しておきましょう。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

増額審査は新規借入時審査よりも厳しい…通過のポイントは?

冒頭でも紹介していますが、申請者の借り入れ限度額を増額することに、カードローン会社側のメリットは「基本的」にありません。

貸し倒れリスクがあがりますし、最悪金利も下げなければならなくなります。

なので増額審査は、新規借入審査時よりも厳しい傾向にあります。

唯一のメリットは限度額をあげて、より多くのお金を借り入れてもらうことによる利息回収額の増加。

以上の理由から増額審査でカードローン会社は、

- 新規借入時よりも貸し倒れリスクが低くなっているか(年収が増えているか)

- 今後も継続的に自社のカードローンを利用してもらえるのか

を見ることになります。

カードローンの利用者が、

- 金利を下げてもその分借り入れてくれる。

- 今まで以上にお金を貸しても貸し倒れのリスクが少なくなる。

という状況ならば、カードローン会社のメリットに沿う形になります。

以下からオリックス銀行カードローンが増額審査で見る審査基準や項目について解説していきます。

新規借入申請時から年収が上がっていること

増額審査では、新規借入申請時からの利用者の年収の変化を見ます。

新規借入時の限度額は基本的に、申請者の年収の10%をベースに設定する傾向にあります。

300万円の年収が、転職やその他の理由で500万円まで上がっていたら…。

少なくとも年収の10%の差分である20万円の増額は認められます。

年収の増加にによる増額審査は、

増額審査というよりも「簡易的な新規審査の受け直し」がと考えた方がしっくりくるかもしれません。

年収が500万円であれば、新規借入時から設定されていたであろう限度額になるイメージですね。

利用実績・利用期間

オリックス銀行カードローンの利用期間が一定期間以上の場合、利用実績が認めれれば、年収に変化が無くても増額審査を通過できる可能性が高いです。

新規借入時に設定された限度額は、融資側が「利用者のステータスだけを見て」貸してもいい、リスクが少ないと判断された金額です。

わかりやすく人付き合いに例えるなら「外見や肩書だけで人を判断している」状態と言えるでしょう。

いくら外見が良くても中身が伴っていない人は、付き合いを深めていくうちに魅力的に映らなくなってきてしまいますよね。。

逆に中身が良ければ、付き合っていけばいくほど、仲を深めようとします。

融資においても、同じことが言えます。

- 「年収が高いからお金をたくさん借りてくれそう!」と思って限度額を高く設定しても蓋を開けてみたら大してお金を借りてくれない人

- 「年収が低く貸し倒れリスク高そう…」と限度額を低く設定していたけど、頻繁にお金を借りてくれるうえに返済期日も毎回守る人

どちらがカードローン会社にとって魅力的な人か。

一目瞭然ですよね。

当然、お金を頻繁に借りて会社に「利息(という名の利益)」を運んでくれる後者の人物です。

オリックス銀行カードローンから大切にしたい顧客と認定されれば、年収など関係なく増額審査に通過することができるのです!

最低でも半年以上は継続的な利用をしておくと、審査に通りやすくなるでしょう。

信用情報

信用情報は「増額審査に通過するポイント」というよりは、「落ちないためのポイント」として捉えた方がいいです。

- オリックス銀行カードローン以外に借入先を増やしていないか。

- 借入先を増やしている場合、何社ほど増えているのか、その借入先の借入残高はいくらか。

- 新規借入審査時から増額審査時までの間に信用情報を傷つける問題を起こしていないか。

問題点を解説していきます。

借入先を増やしている

オリックス銀行カードローンが「なぜ利用者の属性や信用情報毎に限度額を設定するのか」を考えてみましょう。

限度額を設定する理由は「利用者の貸し倒れリスク」を考慮しているからですよね?

増額審査の目的は「限度額を上げる」こと。

そして増額審査が新規借入時よりも厳しい傾向にあるのは、「限度額を上げることで貸し倒れリスクが上がるから」です。

つまりオリックス銀行が新規借入時に設定した時より、実質的な借り入れ限度額が増えていれば、リスクが高くなっていると判断されるのです。

対策としては、他社のカードローンを「解約」すること。

「使わない」だけでは、限度額は変わらないので意味がない点に注意が必要です。

また複数の借入先から借入残高がある場合、できるだけ一つにまとめて他は解約しましょう。

オリックス銀行カードローン増額の審査時間

オリックス銀行カードローン増額の審査時間の目安は3営業日ほどといわれています。

3営業日のため、土日祝日をはさんでしまうと、審査に3日以上かかることも。

長期休暇の時に申し込むと時間がかかってしまうので、注意してくださいね。

また、夜間等に申し込みをした場合も申込受付が翌日に繰り越されることも考えられます。

審査を申し込むタイミングで審査時間は変わってきますので、理解しておきましょう!

増額審査時に在籍確認はない

在籍確認って職場の人にバレないか心配ですし、何より面倒ですよね?

新規借入時の在籍確認では「クレジットカードの在籍確認がくる」と嘘をついたり、「自分が電話に出れる時間に電話をかけて欲しいとカードローン会社に相談」などの工作をした人もいるのではないでしょうか?

在籍確認が嫌な人は、増額審査時にも在籍確認があるのか気になってしましますよね。

安心してください!

増額審査時は「基本的に」在籍確認はありません。

ただし一部の条件で在籍確認が行われることもあります。

増額審査時に在籍確認が必要になるパターンを紹介するので、自分の状況と照らし合わせてみてくださいね。

新規借入審査時から月日が経っている場合

新規借入時から月日が経っている場合には、在籍確認がおこなわれる場合があります。

しかしこの場合の在籍確認は電話連絡でなく、直近の給与明細などを提出すれば済むでしょう。

転職している場合

新規借入審査時に申請していた勤務先から転職していた場合、残念ながら在籍確認は確実にあります。

勤務先の会社名が変更されている場合

転職はしていないけど、会社名が変更になった場合は、在籍確認必要はないです。

会社名が変更になった旨を増額申請時の電話で伝えましょう。

オリックス銀行カードローンの増額申請方法

オリックス銀行カードローンの増額審査における基準や項目を解説しました。

実際に増額申請を行うにはどうすればいいのか。

解説していきます。

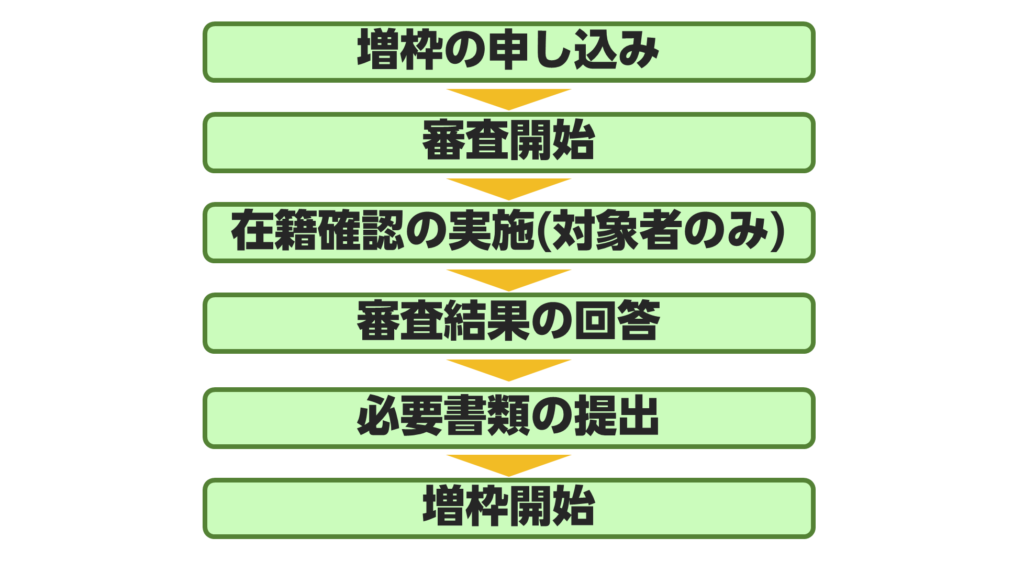

増枠をする流れ

オリックス銀行カードローンの増枠の流れは次のような手順で進んでいきます。

- 増枠の申し込み

- 審査開始

- 在籍確認の実施(対象者のみ)

- 審査結果の回答

- 必要書類の提出

- 増枠開始

このような流れで増枠ができるようになります。

基本的に増枠の申し込みをすることで、オリックス銀行カードローンの担当者が増枠まですべての工程をおこなってくれますよ。

そのため、特に難しいことは無く増枠ができるようになります。

増枠申し込みをしたことない人でも簡単に申し込めますので、安心してくださいね。

増額申請は電話受付のみ

オリックス銀行カードローンには、インターネット専用の会員ページが存在しています。

しかしそこでは、増額申請を受け付けていません。

増額申請をする場合、専用の番号に電話して、その旨を直接伝える必要があります。

電話番号は以下。

0120-890-699

受付時間9:00~18:00 土日祝および12/31~1/3休

電話口で必要な情報を伝える

電話口で必要な情報をすべて伝えてください。

オリックス銀行カードローンの新規申込時に名前などの基本的な情報は伝えています。

ここで伝えるべき情報とは、オリックス銀行カードローンに現在登録されている情報と変わっている部分です。

直前になって変更された情報があれば、担当者に伝えておきましょう。

特に変更がなければ、電話口からの質問に回答していくだけで申し込みは可能です。

オリックス銀行カードローンの増額単位は?

増額幅は基本的に10万円単位で増加するシステムです。

審査でも10万円単位で限度額を増やせるかの基準で実施しています。

オリックス銀行カードローンを増額するメリットとデメリット

オリックス銀行カードローンの増額は魅力的で、たくさんのメリットがあります。

ただし、増額はメリットだけではなく、デメリットも考えられます。

ここではオリックス銀行カードローンを増額するメリットとデメリットについて詳しく解説していきます。

では順番に見てみましょう。

増額するメリット

オリックス銀行カードローンを増額するメリットは次の通りです。

- 増額によって金利を下げられる

- 幅広い用途でカードローンを利用できるようになる

- 別のカードローンを利用せずに済む

このような特徴があげられます。

オリックス銀行カードローンは増額することで金利を下げられるという点はメリットの1つです。

金利を下げたいと考えている人は積極的に増額をすることをおすすめします。

オリックス銀行カードローンの金利は100万未満の場合は上限金利は年17.8%です。

増額をして限度額を100万以上になった場合は上限金利は年14.8%になります。

増額をすることで3%も金利を抑えられるのは大きなメリットといえるでしょう。

また、オリックス銀行カードローンを増額するメリットとして、さまざまな用途でカードローンを利用できるようになります。

また、別のカードローンを利用する必要が無くなり、1つのカードローンに統一できることはいい点ですよね。

オリックス銀行カードローンの増額はたくさんのメリットがあるということを覚えておきましょう!

増額するデメリット

オリックス銀行カードローンを増額することで生まれるデメリットもいくつかあります。

デメリットは次の通りです。

- 審査の結果次第で限度額が減ってしまうことがある

- 即日に結果が出ない

オリックス銀行カードローンを増額するデメリットとして、審査をすることで限度額が減ってしまう可能性があるという点があげられます。

増額申し込みがあれば改めて審査をする必要があります。

その際に、新規申し込み時よりも年収が下がっている場合や他社からの借入が多くなっていることが発覚した場合は借入限度額は下がってしまうことも。

借入限度額を下げないためにも、返済能力が下がったと判断されないことが大切です。

もし、返済能力が新規申し込み時よりも下がっていた場合は、増額申し込みは避けた方がいいかもしれません。

他にもオリックス銀行カードローンは審査に数日かかります。

そのため、即日に増額をしてほしいと考えている人にとってはデメリットと感じてしまうこともあるでしょう。

すぐにでも増額してほしいと考える人はオリックス銀行カードローンは不向きといえます。

このようにオリックス銀行カードローンで増額をする際にメリットとデメリットがあります。

メリットとデメリットをしっかりと理解をしたうえで増額申し込みをするようにしてくださいね。

オリックス銀行カードローンの増額申請が認められなかったら

増額申請は、カードローン側にメリットが薄いので、基本的に厳しい審査がおこなわれます。

大幅な借り入れ限度額の上昇を希望するなら、収入が上がっている必要があります。

もしくはこれからも継続的にオリックスのカードローンを使用する証明にもなる「利用実績」が必要です。

しかし急に転職なんてできませんし、利用実績だって時間の問題ですから今すぐに対策できるものではありません。

それでも借り入れ限度額を増やしたい方に、おすすめの方法をお伝えいたします。

増額はあきらめて他社から新規で借り入れる

素直に増額をあきらめましょう。

ダメなものはダメ。

宝くじのように数打てば、いつかは審査に通る…というものでもないですからね。

それでも限度額を増やしたい場合は、

他社のカードローンを発行する方法で実質的に限度額を増やすことを検討してみましょう!

オリックス銀行カードローンの金利は「17.8%」と、消費者金融並みに高いです。

新規借入で最大金利で契約を結んだとしても、オリックス銀行より低金利なカードローンは山ほどありますよ。

わざわざ審査の厳しい増額審査を受けるより、よっぽど楽です。

以下から新規借入に適したカードローンをいくつかご紹介いたします。

プロミス

コミカルなCMを展開していて、大人から子供まで知らない人の少ない大手消費者金融です。

プロミスの最大実質年利は「17.8%」で、オリックス銀行カードローンと同額です。

さらに消費者金融であるプロミスは、即日融資にも対応していますから、増額審査のように日数を必要とすることもありません。

アプリローンならローンカードを受け取る手間も省けて、口座を指定する必要もなく審査通過後すぐに近くのATMで借り入れることが可能なので、利便性にも優れています。

またプロミスは「はじめてプロミスで借り入れる人を対象に30日間無利息サービス(※)」を、おこなっています。

※メールアドレス登録とWeb明細利用の登録が必要です。

金利も同じですし、特に何のサービスもないオリックス銀行カードローンから乗り換えてしまうのもありではないでしょうか?

SMBCモビット

SMBCモビットは三井住友カードが提供するカードローンブランドです。

プロミスのように、金利が無料になるサービスはおこなっていません。

最大金利も「18.0%」とオリックス銀行カードローンより、高いです。

しかしSMBCモビットの最大の特徴は、金利の安さではありません。

SMBCモビットは「在籍確認の方法を電話以外で受け付けている」ことです。

※在籍確認自体はあります。

新規借入ではなく、増額申請を選択した理由に、

増額申請なら面倒な電話での在籍確認がないから、増額を選んだ人もいるのではないでしょうか?

SMBCモビットなら電話での在籍確認がない代わりに書類で在籍確認を行います。

電話連絡が嫌な人には、最もおススメのカードローンです!

オリックス銀行カードローンから増枠を持ちかけられる場合も

オリックス銀行カードローンの方から、メールで増額しないか持ちかけられる場合もあります。

カードローンを何度も利用しており、増額したらもっと利用頻度や利用額が増えると判断された人に案内が来るようです。

案内が届いたからといって、確実に審査に通過できる保証はないです。

しかし自分から申し込んで増額審査を受けるよりも、圧倒的に通りやすくなるのは間違いないでしょう。

新規借入で限度額を増やす方法は借り入れ残高の管理が面倒臭そう…という方は、案内が来るまで利用実績を積みましょう。

ただし、案内が来ても増額申請の方法自体は変わりません。

自分から電話でカードデスクに増額の旨を伝える必要があります。

0120-890-699

受付時間9:00~18:00 土日祝および12/31~1/3休

オリックス銀行カードローン増額審査は新規審査より厳しい

増額審査は新規借入審査よりも厳しい傾向にあります。

- 年収が上がっている。

- 利用実績・利用期間ともに一定以上の基準を満たしている

自分の状況を鑑みて、増額審査に通過しそうになければ、他社から新規借入という形で実質的な限度額上昇を検討してみてください!

オリックス銀行カードローンよりも、金利的にも融資速度ともに優秀なカードローンは、いくらでもありますよ。