「静岡銀行での審査は甘いのかな…」

「静岡銀行での審査は厳しいって聞いた気もする…」

などなど、静岡銀行での審査についてこうお思いの方もいますよね。

できれば審査の甘い銀行カードローンを使って、スムーズにまとまったお金を借りたいことでしょう。

ですが静岡銀行カードローンの審査を受けるにあたって、いくつか押さえておきたいポイントがあります。

審査が甘いのか厳しいのかを踏まえ、今回は静岡銀行カードローンの審査事情について詳しく解説していきます。

静岡銀行カードローンの審査に落ちる人の特徴もまとめましたので、ぜひ最後までお読みください!

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

結論:静岡銀行カードローンの審査は甘いとも厳しいともいえない…

冒頭でもふれた通り、静岡銀行カードローンの審査は甘いとも厳しいともいえません。理由は以下の通りです。

理由①:審査通過率が金利と反比例する傾向にあるため

カードローンにおいては一般的に、審査通過率が金利と反比例する傾向があります。

静岡銀行カードローンの金利は4.0~14.5%と低め。つまり審査難易度は低くなると考えられるんです。

| カードローン名 | 金利 |

|---|---|

| 静岡銀行カードローン | 4.0~14.5% |

| 三井住友銀行カードローン | 4.0~14.5% |

| みずほ銀行カードローン | 3.5~14.9% |

| 三菱UFJ銀行カードローン バンクイック | 1.8~14.6% |

| 楽天銀行スーパーローン | 1.9~14.5% |

| オリックス銀行カードローン | 1.7~17.8% |

理由②:細かい申込条件がないため

静岡銀行カードローンの申し込み条件を見ると、実はそこまでキツくはありません。

申し込み条件

お申し込みおよびご契約時の年齢が満20歳以上70歳未満の方で保証会社の保証が受けられる方

※外国人の方は永住者または特別永住者の方

※学生の方はお申し込みいただけません。

※すでにセレカをご契約の方はお申し込みいただけません。(引用元ページ:静岡銀行)

審査の厳しいカードローンだと、上記に加えて年収・勤務年数などの要素が入ります。

申込時・契約時の年齢、保証会社の保証と、比較的ザックリした条件で利用できるのは嬉しいですね。

静岡銀行カードローンで審査落ちするのはどんな人?

静岡銀行カードローンの利用者のなかには、審査落ちする方も散見されます。

ではどんな人が審査落ちするのか、詳しく見てみましょう。

①収入が安定していない

収入が不安定な人は、「この人は貸し倒れとか延滞とかしそうだな…」と判断され、審査落ちしやすい傾向にあります。

借り入れ中だと毎月返済しないといけませんから、滞りなく対応できるかもポイント。

月の収入にバラつきのあるフリーランスアルバイト・パートの方、不動産貸付業者の方は注意してくださいね。

②短期間で複数の借り入れ申し込みをした

短期間で一度にいくつものカードローンの審査を通そうとすると、審査落ちする可能性が高くなります。

もし一か月で3件以上申し込みめば「申し込みブラック」といってカードローン審査に半年間通らなくなってしまうんです。

多重の申し込みは危険ですから、短期間で複数の借入申し込みはやめましょう。

③他社での借り入れで延滞している・延滞経験がある

信用情報にキズがあるのも、静岡銀行カードローンの審査で落ちる原因になりえます。

他のカードローンで支払いを延滞していたり、過去に延滞経験があるときでも落ちやすくなります。

またカードローンだけでなく、クレジットカードの代金未納や、クレジットカードの強制退会を受けた経験がある方も危険です。

こうしたケースだと即審査落ちすることもありますから、特に注意ですね。

④虚偽申告が発覚した

なんとしても静岡銀行カードローンの審査を通したいがあまり、申し込みの時点で嘘の情報記入する方もいます。

ですがこうした嘘の申告はバレやすく、虚偽申告が発覚した時点で審査落ちにつながります。

むしろ正直に申告した方が審査で有利になりやすいため、ヘタなことはせず正直に申し込んでくださいね。

⑤信用情報のなかに事故情報がある

これまでの経験で債務整理は代位弁済、強制解約などがあると信用情報に“事故情報”として記録が残ります。

この事故情報は5年から10年残り続け、審査落ちにつながる要因にもなります。

静岡銀行カードローンの審査で見ているポイント

静岡銀行カードローンの審査では、以下のポイントを確認しています。

以上の要素をすべて確認し、問題がなければ審査を通過できます。

問題があれば他の要素を加味して審査を通過させるか考慮されます。

複数個所に問題があると審査に落とされやすくなるので注意しておきましょう。

ここからは静岡銀行カードローンの審査で必要なポイントを詳しく紹介します。

現在の収入

現在の年収を確認し、返済能力があるかを判断されます。

返済能力がないと判断されれば審査に落とされてしまいます。

静岡銀行カードローンは最大で500万円の限度額を得られますが、高い限度額を得るには大きな年収が必要です。

返済能力がないと判断される年収しか持っていなかった場合、審査に落とされます。

できる限り年収は多く確保して、より多くの限度額を狙うと同時に審査を通過しやすくしましょう。

確実に審査を通過したいなら、300万円ほど年収を確保してください。

アルバイトやパートの方は、限度額を引き下げれば150万円程度でも審査を通過できます。

100万円以下の年収や無収入ではほぼ審査は通過できないので、収入が100万円に満たないようなら審査を受けないほうがいいでしょう。

なお、希望限度額に対して年収が不足していると判断された場合、限度額を下げたうえで審査を通過する場合があります。

会社で働いている年数

会社で仕事をしている年数は、信用を得るためには重要なポイントです。

働いている年数が明らかに少ないと判断されれば審査に落とされてしまいます。

理由は試用期間の可能性がある他、退社する可能性がそれなりに高いと判断されるためです。

また、安定した収入確保のためには、ある程度仕事の年数がないと駄目だと判断されています。

従って仕事の年数は気を付けたほうがいいでしょう。

1つの仕事をどれだけ続けているかが審査で大きく影響します。

転職すると年数はリセットされるので気を付けてください。

この年数は最低でも1年以上、できれば2年以上は確保したいところです。

より高い限度額を狙うなら3年以上の仕事年数を確保してから審査を受けるといいでしょう。

他社借入金額と件数

審査で収入に次いでかなり重要なポイントと言われるのが他社借入金額です。

他社借入を持っている人は、それだけで審査基準を満たせない可能性が高く、審査に落とされやすくなります。

ただ、少額の借入であればそこまで影響はないと判断され、限度額を差し引いて審査を通過できる場合もあります。

審査に落とされる借入額は年収の3分の1以上借りている場合です。

年収の額から33%以上借りている人は、返済能力があっても返済されないリスクが高いと判断され、審査に落とされてしまいます。

また、近年は銀行カードローンが自主的に総量規制に近い方針を採用しており、総量規制のルールを超える借入は実施しない傾向があります。

従って年収の3分の1以上を借りてしまった場合は、静岡銀行カードローンの審査を通過できる可能性が低いと考えてください。

他社借入件数が多いと金額に関わらず審査に落とされる

他社借入額は低いものの、他社借入件数があまりにも多すぎる場合は審査に落とされてしまいます。

具体的な数字としては、3件から審査に落とされるリスクが高くなります。

3社から借りている場合は、審査に落とされても仕方ないと考えてください。

4件以上の借入を持っていると審査にほぼ落とされてしまいます。

静岡銀行カードローンを利用するなら、他社借入件数を増やさないように気を付けてください。

件数は金額に関係なく、1社から借りていると判断されればカウントされます。

少額の借入が多いなら、おまとめローンなどを利用して1つにまとめ、1社だけの借入に抑えるといいでしょう。

なお、借入件数に該当するのはクレジットカードのキャッシングや消費者金融、他社銀行カードローンなどが該当します。

住宅ローンやクレジットカードのショッピング枠は対象外なので気にしないでください。

信用情報

カードローンと契約する際、信用情報の確認が行われます。

信用情報は全ての人に作られている情報であり、いい情報も悪い情報も残されています。

静岡銀行カードローンの審査では、信用情報の確認が確実に行われており、どのような情報が残っているのか見られます。

ここで悪い情報が複数見つかる場合は、貸すリスクが高いと判断されてしまい審査に落とされてしまいます。

具体的に審査に落とされる原因としては以下の情報があります。

- 借金の返済をしていない

- カードローンの申込みに落とされている

- 債務整理をしている

以上の情報が審査に落とされる原因となります。

特に借金の返済をしていない場合、債務整理をして減額している場合は審査に落とされるので気を付けてください。

カードローンの申込みに落とされている場合、1回程度なら大丈夫ですが、複数回同じカードローンで落とされていると危険です。

静岡銀行カードローンの審査に落とされている方は、過去の情報に気を付けて審査を受けるといいでしょう。

信用情報は一定の期間が経過すると削除されます。

悪い情報が残っていると思うなら、まずは悪い情報が消えるまでゆっくりと待つようにしましょう。

時間が経てば審査を通過できる可能性は高くなるのです。

静岡銀行の取引状況

静岡銀行と取引をしている場合、過去の取引情報が審査基準に加わります。

特に問題がなく、日ごろから静岡銀行の口座を使って取引をしているなら、信用度が高いと判断されて審査を通過しやすくなります。

静岡銀行をメインバンクにしている方は、審査を通過しやすくなるでしょう。

一方で静岡銀行とトラブルを起こしている場合や、過去に静岡銀行の商品を使って返済していない時期があった場合、審査に落とされる可能性はかなり高くなります。

過去に静岡銀行の商品を使って問題を起こしたのであれば、静岡銀行カードローンの審査は受けないほうがいいでしょう。

審査通過どころか、既にブラックリストなどに掲載されており、審査すら受けられない可能性もあるのです。

申込者の年齢

申込者の年齢が利用可能年齢に達していない場合、もしくは利用可能年齢を超えている場合は審査に落とされてしまいます。

静岡銀行カードローンは、満20歳以上70歳未満の方が利用できます。

19歳以下や70歳を超えてしまった場合は審査に落とされてしまいます。

未成年はどのカードローンも利用できないので、まずは20歳になるまで待ってください。

高齢の方は年金では返済できないと判断され、大半のカードローンが70歳以上で利用を停止されます。

高齢の方はカードローンではなく、他の方法で借りられる手段を見つけるといいでしょう。

静岡銀行カードローンはこんな人におすすめ!

静岡銀行カードローンは特徴的なカードです。

そのため、人によって向いていることもあれば、不向きの場合もあります。

では静岡銀行カードローンはどのような人におすすめなのでしょうか?

静岡銀行カードローンが向いている人の特徴として、次のものがあげられます。

- 低金利で融資を受けたい人

- すぐに完済を予定している人

- セブンATMで借入をする予定の人

- キャッシュカードとして利用したい人

では順番に見ていきましょう。

低金利で融資を受けたい人

静岡銀行カードローンが向いている人の特徴1つ目に「低金利・低利息で融資を受けたい人」は向いています。

静岡銀行カードローンは一般消費者金融と比べるとかなり金利をおさえられます。

静岡銀行カードローンの金利は次の通りです。

| 利用限度額 | ご融資利率 |

|---|---|

| 400万円~500万円以下の場合 | 年 4.0% |

| 300万円~400万円以下の場合 | 年 7.0% |

| 200万円~300万円以下の場合 | 年 9.0% |

| 100万円~200万円以下の場合 | 年 12.0% |

| 100万円以下の場合 | 年 14.5% |

一般消費者金融の金利相場は18.0%といわれており、かなり金利をおさえられます。

利用限度額が高くなればなるほど金利が抑えられるようになりますので、多く借り入れをしたいと考えている人はお得に利用できますよ!

また、金利を低く抑えれば抑えるほど利息も抑えられますので、消費者金融を利用するよりも金利と利息をおさえられるようにできるでしょう。

低金利で融資を受けたい人は静岡銀行カードローンの利用がおすすめ。

すぐに完済を予定している人

静岡銀行カードローンが向いている人の特徴2つ目に「すぐに完済を予定している人」は向いています。

静岡銀行カードローンは短期完済する人に対して利息をキャッシュバックされるサービスがあるんです。

最大で45日分の利息が戻ってくるため、融資をうけてすぐに完済することができる人はぜひ利用すべきカードローンといえるでしょう。

キャッシュアバック期間中に完済することで、利息がすべて払い戻されます。

そのため、実質利息は無料で融資を受けられますよ。

完済できなかったとしても最大45日分の利息が無料になるため、誰でもお得に融資を受けられます。

すぐに完済予定で利息をなるべく抑えたいと考えている人は静岡銀行カードローンがおすすめです。

セブンATMで借入をする予定の人

静岡銀行カードローンが向いている人の特徴3つ目に「セブンATMで借入をする予定の人」は向いています。

静岡銀行カードローンはセブン銀行ATMを利用すると手数料が無料になります。

近くにセブン銀行ATMがあり、頻繁に使用する予定がある人は便利です。

手数料を気にせずにカードローンを利用できるのはありがたいですよね。

手数料で損をしないためにも、手数料が無料の静岡銀行カードローンを利用することをおすすめします。

キャッシュカードとして利用したい人

静岡銀行カードローンが向いている人の特徴4つ目に「キャッシュカードとして利用したい人」は向いています。

静岡銀行カードローンはキャッシュカードと一体になっているため、キャッシュカードとしても利用できるという特徴があります。

そのため、キャッシュカードではキャッシングと普通預金のサービスが利用できるため、利用範囲も幅広いです。

また、キャッシュカードと一体化しているため、見た目は普通のキャッシュカードです。

他の人に見られてもローンカードとはばれないでしょう。

そのため、カードローンを利用していることを周りにばれたくない!なんて人にもおすすめできるカードローンですよ。

キャッシュカードとして利用したい、周りにカードローンを利用していることをばれたくないという人は静岡銀行カードローンがおすすめといえるでしょう。

このように静岡銀行カードローンはさまざまな特徴があり、向いている人もいます。

他のカードローンと比較をして、本当に自分に合ったカードローンなのかを見極めてから審査に挑みましょう!

⇒審査が甘いキャッシングはある?即日融資で今日中に確実に借りる方法

静岡銀行カードローンの審査時間は?

銀行カードローンの審査となれば、審査時間が長引くのではないかと考える方は多いでしょう。

しかし静岡銀行カードローンの審査は30分程度で完了できるのです。

銀行カードローンでここまで早い審査を実現できるのは静岡銀行カードローンくらいで、非常に速い会社と言えるでしょう。

理由は審査を早くする方法をしっかり作っていること、そして銀行が採用している自主規制を行っていない部分が関連しています。

近年は自主規制により、審査の時間を遅くしている銀行が多くなっています。

しかし静岡銀行カードローンは、早い審査を続けており、安心して審査を受けられるようにしているのです。

早い審査を受けられるという部分では、審査を受けやすいと感じるカードローンかもしれません。

申込内容に問題がなければ、ほぼ審査時間は30分で完了するでしょう。

しかし申込内容に少しでも問題があり、確認作業が必要と判断されれば審査時間は延びてしまいます。

悪い情報ばかりが残っていると、数日程度の時間が必要なので気を付けてください。

また、長期休暇や休日を挟むと審査時間が延びてしまいます。

長期休暇前の申込みは避けたほうがいいでしょう。

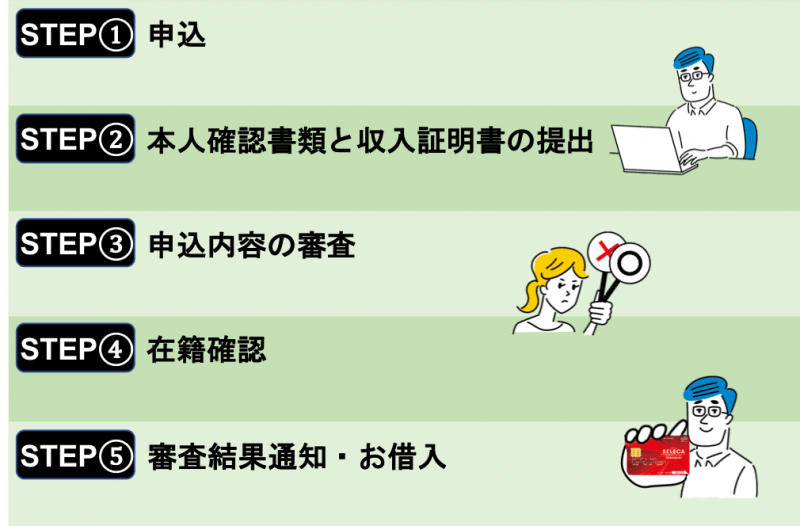

静岡銀行カードローンで審査を受ける際の流れ

静岡銀行カードローンで審査を受ける場合は、以下の流れに沿って審査を受けてください。

基本的な審査の方法は他社と変わりません。

必要な申し込みを行い、最終的に審査をすべて通過できればカードローンが発行されます。

1つ1つの作業をしっかり行えば、すぐに融資を受ける方法も期待できるでしょう。

ここからは静岡銀行カードローンの審査の流れを詳しく解説します。

①申込

静岡銀行カードローンへ申込みます。

申込の方法は電話や静岡銀行の本店、支店などでも対応していますが、インターネットから申し込むのが一番楽な方法です。

インターネット申込であれば、必要な情報を入力する欄が既に作られているほか、確認作業も簡単にできるようにしています。

すぐに情報の確認ができる点でも使いやすく、インターネット申込を活用したほうが楽に申し込みは終わるのです。

ネットが使えない方は支店などへ行って相談しながら申込むといいでしょう。

②本人確認書類と収入証明書の提出

本人確認書類の提出をしなければ静岡銀行カードローンの審査は進みません。

インターネット申込であれば、アップローダーやメールの添付ファイルを使って送付する方法が用意されています。

使いやすい方法を選んで、早めに本人確認書類を出すようにしてください。

電話の場合もインターネット申込と同じような方法が採用できるほか、FAXでの送信も認めてくれます。

静岡銀行へ行って申込む場合は、その場で必要な書類を見せれば対応してくれます。

申込みの方法によって提出する手段が変わるので気を付けてください。

また、限度額によっては収入証明書の提出も必要です。

収入証明書を出す場合は、新しい書類を提出するほか、できる限り収入がわかりやすい書類を選んでください。

源泉徴収票や確定申告書、給与明細の2ヶ月分などを提出すれば収入証明書として扱われます。

必要な書類を事前に準備して、スムーズに審査を進められるように心がけましょう。

③申込内容の審査

申込内容の審査が行われます。

申込内容に問題があれば、この後の作業を進めることなく審査に落とされてしまいます。

借金等の問題ならかなり早い段階で審査落ちの連絡が届きます。

一方で問題なしと判断されれば次の作業に入ります。

④在籍確認

静岡銀行カードローンでは、在籍確認が確実に行われており、仕事をしている状況などを電話で確認します。

在籍確認により、仕事をしていると確認できる場合は審査を通過してカードローンが利用できます。

一方で在籍確認をしても在籍していると考えられない場合、審査に落とされてしまいます。

在籍確認ができないのは、虚偽の記載に該当していると判断されるためです。

また、在籍確認の電話に会社が出てくれない場合も審査に落とされてしまいます。

電話に出やすいタイミングを静岡銀行側にしっかり伝えるようにしましょう。

在籍確認の電話は長く話すわけではありません。

短時間で電話を切ってくれるため、他の人にカードローン審査だと気づかれる心配はないのです。

⑤審査結果通知・お借入

審査を通過している場合、メール等で結果が通知されます。

限度額と金利を確認してください。

カードは後程郵送で届きますので、すぐに受け取れません。

すぐに融資を受けたい方は、振込による融資を希望してください。

静岡銀行カードローンの在籍確認は避けられない

先ほども説明した通り、静岡銀行は在籍確認で審査を進めます。

安心してカードローンと契約するためにも必要な審査が在籍確認なのです。

この在籍確認は避けられず、他の方法を使って電話を避ける手段がありません。

必ず電話がかかると判断して、会社へ電話してもいいタイミングを話などの対策をしてください。

ただ、静岡銀行という名称を出すわけではないので、カードローン審査だと気づかれる心配はないでしょう。

銀行名ではなく個人名で確認をするため、どの目的で電話をしたのかわかりづらいのです。

しかも申込者が在籍していると判断できればすぐに電話を切ってくれます。

長々と電話をしないため、不審に思われる心配もありません。

ただ、電話を変わるように会社から言われる可能性があります。

この場合は電話に出て適当に話をしておくといいでしょう。

在籍確認自体はそんなに難しい作業ではありません。

確実に電話ができる時間帯だけ伝えておけば、審査が止まる心配もないでしょう。

静岡銀行カードローンの保証会社は?

静岡銀行カードローンは保証会社を活用して審査を実施します。

カードローンの保証会社は1社が基本です。

しかし静岡銀行カードローンでは、2つの会社に保証会社を依頼しています。

その会社は以下の2つです。

この2つの会社が保証会社となり、審査を担当します。

2つの会社のうちどちらか、もしくは両方の保証を受けられないと審査は通過できません。

2つのうち、静銀ディーシーカード株式会社は静岡銀行の子会社です。

つまり静岡銀行側が保証会社となり、審査を担当するという方法です。

この手法は銀行では多く採用されており、地方銀行でも使われています。

一方で新生フィナンシャル株式会社はレイクALSAを提供する会社です。

消費者金融系の会社へ保証会社を依頼するのも、地方銀行で多く採用される手法です。

つまり片方の保証会社は消費者金融なのです。

ただ、消費者金融だったとしても、信頼できる会社が審査を担当するため、決して危ないわけではありません。

どちらの保証を受けるかは審査状況によって変わります。

場合によっては2つの会社が保証会社として審査を担当し、双方が認めない限り審査を通過できない場合もあります。

なお、審査基準はどちらも変わりません。

片方の審査が極端に甘いという問題は起こらないのです。

両方の保証会社を指定されるケース

両方の保証会社を指定されるケースとしては、以下の状況が考えられます。

- 審査基準ギリギリで双方の判断が必要

- 過去の問題等を踏まえて2つの保証会社に依頼した

- 審査内容から2つの会社に保証されなければ危険と判断された

このような状況であれば、2つの保証会社から同意を得なければ審査を通過できない可能性が高まります。

2つの会社が審査を担当すると、審査通過の難易度がかなり高くなるので気を付けてください。

なぜ2つの会社に審査されるのか詳しく説明します。

審査基準ギリギリで双方の判断が必要

審査基準ギリギリの状態で、審査を通過させるべきか慎重な判断が必要と思われた場合、双方の保証会社が審査を担当します。

収入面でギリギリだったり、他社借入に関連する問題等があれば、双方の会社が審査をして結果を出しています。

ギリギリの状態になると、審査時間が長引くだけでなく、審査の難易度もかなり上昇するのです。

なるべく審査基準ギリギリの状態は作らないほうがいいでしょう。

過去の問題等を踏まえて2つの保証会社に依頼した

静岡銀行で過去に問題を起こしていた場合、過去の問題を踏まえて保証会社を増やす可能性があります。

静岡銀行側の保証だけでは信用が得られないと判断され、もう1つの保証会社に連絡して審査を担当させる場合があるのです。

静岡銀行で問題を起こしている人は、審査基準が厳しくなるほか、保証会社も増えてしまうため審査クリアが難しくなるでしょう。

審査内容から2つの会社に保証されなければ危険と判断された

審査の結果、1つの保証会社だけでは信用が保証できないと判断された場合、もう1つの保証会社が審査を担当する場合もあります。

この場合は1社が審査を担当したのち、別の会社にも同様の審査を依頼して保証できるか判断してもらうのです。

当然ですが、後から2社目の審査が入るため審査時間は長くなってしまいます。

更に審査に落とされる可能性も高まってしまいます。

借入額や年収、更には信用情報等が原因で複数の保証会社が審査を担当する場合もあると考えておきましょう。

静岡銀行カードローンの審査に落ちたら「消費者金融」も使ってみよう

なかには静岡銀行カードローンの審査に落ちて、どのサービスを使うべきかお悩みの方もいますよね。

ここではそんな方のために、静岡銀行に落ちた後におすすめのサービス「消費者金融系カードローン」を5つご紹介します。

<おすすめの消費者金融系カードローン>

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

プロミス | 4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

アイフル | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 最短即日 | Web・電話・店頭窓口 | ATM、銀行振込、店頭窓口 |

レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

1つずつ見ていきましょう!

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店舗・郵送・自動契約機 |

| 借入方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

プロミスも今人気の大手消費者金融系カードローンで、Web申込だと最短即日融資も可能。

最大金利は17.8%と他社よりやや低く、返済総額を比較的抑えやすいのが魅力ですね。

\WEBなら最短30分で借り入れ可能!/

アイフル

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・アプリ・無人店舗 |

| 借入方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

アイフルも同じく、Web申込で最短即日融資に対応したカードローン。

Web申込だと最短25分融資と、圧倒的な融資スピードを誇るのが魅力です。

\柔軟な審査で話題!今日借りるならアイフル/

ダイレクトワン

| 金利 | 4.9%~18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店頭窓口 |

| 借入方法 | ATM、銀行振込、店頭窓口 |

利用限度額は最大300万円と低いですが、その分借りすぎを防ぎやすいのが魅力ですね。

レイクALSA

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日※ |

| 申込方法 | Web・電話・自動契約機 |

| 借入方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

選べる無利息プランが特徴的で、初回利用で所定期間利息を0円にできますよ。

まとめ~静岡銀行カードローンの審査難易度は平均的~

静岡銀行カードローンの審査は一概に甘いといえません。

場合によってはかなり厳しい審査を受けるケースもあります。

2つの保証会社から信用を得ないと審査を通過できない場合もあります。

審査を確実に通過したいなら、安定した収入はもちろんのこと、他社借入や信用情報にも気を付けてから審査を受けたほうがいいでしょう。