WEB完結なら電話連絡なしで申し込みできることから、多くの人に利用されている消費者金融であるSMBCモビット。

SMBCモビットを利用している人は、いち早く完済を目指していると思います。

少しでも早く完済するためには、返済計画を立てる事も大切ですが返済方法や返済額を見直すことも大切。

ほんの少しのポイントですが、そこを見直すだけで返済のスピードがアップします。

はたしてSMBCモビットの返済を早く終わらせる方法とは、どのようなものなのでしょうか。

こちらの記事では、SMBCモビットの返済について解説していきます。

- WEB申込なら最短1時間で借りられる

- 10秒簡易審査で申し込み前にチェックも

- WEB完結申し込みで電話連絡なし!※条件アリ

- 実質年率

- 3.0%~18.0%

- 限度額

- 1万円~800万円

- 審査時間

- 10秒簡易審査

- 融資時間

- 最短1時間

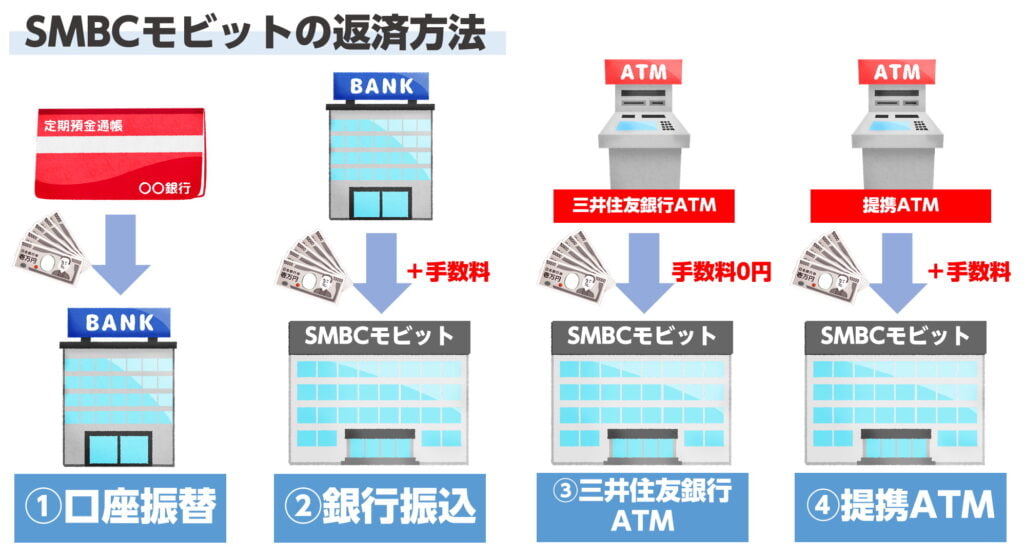

SMBCモビットの返済方法

まずはSMBCモビットの返済方法について解説していきます。

口座振替を返済する

SMBCモビットの返済方法1つ目は、口座振替で返済する方法です。

WEB完結などで申し込みをした場合、申込時に銀行口座の情報を登録しなければなりません。

その登録された銀行口座から、毎月約定返済額(最低限返済しなければならない金額)が引き落とされるのが口座振替です。

口座振替を利用するメリットは、返済忘れをするリスクが低いこと。

SMBCモビットをはじめとした消費者金融では毎月返済をしなければなりませんが、それに遅れるとリスクしかありません。

- 信用情報に返済が遅れた履歴が残る

- 遅延損害金が発生する

- 利用停止になるリスクがある

ざっと考えただけで、返済遅れによるリスクはこのようなものがあります。

口座振替の場合、銀行口座にお金が入っていれば返済忘れをすることがありません。

カードローン返済のためには毎月コツコツ返済することが大切なので、口座振替はオススメの返済方法ですよ。

銀行振込で返済する

SMBCモビットの返済方法2つ目は、銀行振込で返済する方法です。

毎月指定日までにSMBCモビットの銀行口座に振り込みをする方法で、返済することができますね。

この方法のメリットとしては、自分の好きなタイミングで返済ができること。

インターネットバンキングも発達している現代であれば、自分の好きなタイミングで返済できます。

デメリットとしては振込手数料がかかってしまうこと。

利用している銀行によりますが、数百円の手数料がかかってしまいその手数料は自己負担です。

毎月定期的な日に振り込みができないという人は、銀行振込を利用してもいいかもしれませんね。

三井住友銀行ATMで返済する

SMBCモビットの返済方法3つ目は、三井住友銀行ATMで返済することです。

SMBCモビットは三井住友カードが提供するカードローンブランドで、三井住友銀行ATMであれば振込手数料がかかりません。

そのため外出したタイミングで三井住友銀行に寄れるのであれば、三井住友銀行ATMから返済してもいいでしょう。

デメリットとしては三井住友銀行の営業時間が限られていること。

都心部には24時間利用できるATMもありますが、多くは20時に閉まってしまいます。

手数料はかからないのでATMから返済するのであれば、三井住友銀行ATMの利用をオススメします。

提携ATMで返済する

SMBCモビットの返済方法4つ目は、提携ATMを利用することです。

SMBCモビットはコンビニATMや地方銀行ATMなど、さまざまなATMと提携しており、そこから返済が可能です。

SMBCモビットと提携しているATMは以下のとおりです。

| 都市銀行ATM | 三菱UFJ銀行 |

|---|---|

| コンビニATM | セブン銀行、E-net(ローソンファミリーマートなどに設置) |

| 地方銀行ATM | 北洋銀行、仙台銀行、常陽銀行、千葉銀行、横浜銀行、大垣共立銀行、京都銀行、トマト銀行、西日本シティ銀行など |

| その他 | ゆうちょ銀行、信用金庫、VIEW ALTTE、PatSat |

このようにセブンイレブン、ローソン、ファミリーマートから返済ができるので、とても便利ですね。

デメリットとして挙げられるのは2点。

1点目は手数料がかかってしまうことです。

提携ATMを利用したときの手数料は以下のとおりです。

| 1万円以下の取引 | 借り入れ時110円 | 返済時110円 |

|---|---|---|

| 1万円超の取引 | 借り入れ時220円 | 返済時220円 |

このように借り入れ、返済いずれのときも、提携ATMを利用していると手数料が発生します。

返済は毎月しなければならないので、毎月手数料を支払っていては最終的にかなり損をしてしまいますね。

2点目は明細書と領収書が郵送されてくる可能性があること。

SMBCモビットは利用する提携ATMによっては、明細書と領収書が発行できないことがあるようです。

そのときの明細書と領収書は自宅に郵送されるのですが、それによって同居人にSMBCモビットの利用がばれてしまうことがあります。

会員ページにログイン→電子領収書ダウンロードの項目からWeb交付に設定すれば、明細書と領収書が自宅に送られることはありません。

自宅に郵送物が届くことが嫌な人は、必ず設定しておきましょう。

⇒SMBCモビットで即日融資を受ける条件を紹介!急いでお金が欲しい方は要チェック

SMBCモビットの返済額について

それではSMBCモビットには月々いくら返済していけばいいのでしょうか。

ここからはSMBCモビットの返済額について解説していきます。

月々の返済は約定返済額

SMBCモビットへの返済ですが、毎月約定返済額分返済されていれば問題はありません。

SMBCモビットでは借入後残高スライド元利定額返済方式という方法で返済額が決まっており、残高が多ければ多いほど返済額も多くなる方式です。

SMBCモビットの約定返済額は以下のように定められています。

| 最終借入後残高 | 約定返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超20万円以下 | 8,000円 |

| 20万円超40万円以下 | 11,000円 |

| 40万円超50万円以下 | 13,000円 |

| 50万円超60万円以下 | 16,000円 |

| 60万円超70万円以下 | 18,000円 |

| 70万円超80万円以下 | 21,000円 |

| 80万円超90万円以下 | 24,000円 |

| 90万円超100万円以下 | 26,000円 |

※金利(実質年率)18.0%の場合

※最終利用残高が100万円以上になると金利15.0%の場合

※100万円超の場合は、最終借入後残高の増加20万円ごとに返済額4,000円追加

このように約定返済額は借入残高ごとに、細かく定められています。

約定返済額分は最低限返済しなければならないので、この分のお金は絶対に確保しておきましょう。

追加借り入れをすることで最低返済額も変わる

追加借り入れをすることで最低返済額も変わっていきます。

分かりやすく具体例を紹介しますので、参考にしてみてください。

具体例として、もともと60万円を借り入れしていて、毎月16,000円を返済していた人がいます。

返済額が残り40万になった時点でプラス10万円の追加借り入れを受けました。

その場合、借入残高が50万円になるはずです。

50万円の最低返済額は13,000円のため、次回からの最低返済額は13,000円に変更されます。

このように追加借り入れをすることで最低返済額が変わるということを理解しておきましょう。

約定返済額には元本と利子が含まれている

ちなみに約定返済額には元本と利子が含まれています。

そのため毎月しっかり返済していけば、元本は少しずつですが減っていくということ。

たとえば借入残高が20万円からスタートした時は返済額8,000円ですが、しばらく返済していると借入残高が10万円を下回り4,000円の返済で問題なくなります。

ただしこの方法はとても時間がかかります。

毎月4,000円返済したとしたら10万円返済が終わるまでには、単純計算で25カ月つまり2年以上。

実際はこれに利子もかかるのでさらに時間がかかりますね。

10万円の返済でも2年以上かかるということは、それ以上利用している人はかなりの年月がかかることが予想されます。

約定返済額分を返済することは大切ですが、それでは返済スピードが遅いことは頭に入れておきましょう。

約定返済額以外に返済も可能

それではより返済を早めるためには、どうすればいいのでしょうか。

SMBCモビットでは約定返済額以外の返済も可能で、これを随時返済と呼びます。

随時返済は銀行振込やATMからの返済で可能で、約定返済額とは別で入金可能。

約定返済額以外で入金されたお金で、しっかりと元本を減らしていくことが大切です。

無理なく支払うことは大切ですが、随時返済も活用していくことも大切ですよ。

返済日は5日・15日・25日・末日から選べる

ちなみにSMBCモビットの返済日ですが、5日・15日・25日・末日の中から好きな日が選べます。

どの日程を選んでも問題はありませんが、給料日のすぐ後を設定しておくことをオススメします。

たとえば毎月25日が給料日なのであれば、末日に設定する方がいいでしょう。

理由としては給料を受け取ってできるだけ間もないタイミングで返済しておく方が、返済忘れがないことです。

万が一返済後お金が足りなくなったとしても、融資枠が空くので再度借りるということも可能。

返済を忘れないためにも、給料日後すぐに返済日を設定しておきましょう。

SMBCモビット返済額の確認方法

返済額の確認方法を知っておかないと、「返済し忘れてしまった!」というミスをしてしまう可能性も考えられます。

返済額を確認しておらず、返済期間が遅れてしまうと遅延損害金が発生することもあります。

延滞損害金を払うのはもったいないですよね。

もったいないお金を支払わないためにも返済額の確認方法を理解しておく必要があります。

SMBCモビットでの返済額の確認方法として、次の3つがあげられます。

- Myモビ

- 利用明細書

- 公式アプリ

では順番に確認方法を解説していきます。

Myモビ

SMBCモビット返済額の確認方法の1つ目に「Myモビ」があげられます。

Myモビとは、SMBCモビット会員専用サービスのことを指します。

SMBCモビットから借り入れをしている人であれば、誰でもネットから利用することが可能ですよ。

Myモビでは規約内容を確認でき、返済額を確認することができるんです。

他にもMyモビはさまざまなサービスがありますので、利用したことが無い人は一度確認しておくようにしましょう。

Myモビを利用すれば、不明点などはすぐに解決できるようになりますよ。

ネット環境が整っている人はMyモビで返済額を確認することをおすすめします。

利用明細書

SMBCモビット返済額の確認方法の2つ目に「利用明細書」があげられます。

ATMで借り入れや返済をした場合は利用明細書が発行されるはずです。

発行された利用明細書には必ず返済額が記載されていますので、ATMを利用した際はチェックするようにしましょう。

利用明細書は処分してしまう人が多いですが、万が一に備えて保管しておくと良いですよ。

保管しておくことでいつでも返済額がチェックできますので、利用明細書は捨てずに保管しておきましょう!

公式アプリ

SMBCモビット返済額の確認方法の3つ目に「公式アプリ」があげられます。

SMBCモビットの公式アプリから返済額の確認が可能です。

スマホを持っている人はSMBCモビットの公式アプリをインストールしておくようにしましょう。

返済額の確認方法は公式アプリを開き、「ご利用状況照会」から返済額を確認できるようになります。

簡単に返済額を確認できますので、スマホを持っている人は公式アプリから返済額を確認すると便利ですよ!

⇒SMBCモビットの審査基準を徹底調査!審査に落ちる人、審査に通る人の違い

SMBCモビット返済のコツ

それではこれまでの内容を踏まえて、SMBCモビット返済のコツを解説していきます。

返済のコツをしっかり押さえると、支払う金利を節約できて完済までのスピードもアップします。

SMBCモビット返済のコツをしっかり押さえて、より早い完済を目指しましょう。

返済方法は口座振替がオススメ

まずSMBCモビットの返済方法ですが、口座振替を設定しておきましょう。

これは毎月の約定返済額の返済を忘れないためです。

SMBCモビットではさまざまな銀行口座を設定できるので、できれば会社の給料が振り込まれる口座と同じにしておく方がいいでしょう。

そうして給料日後すぐに引き落とし日を設定しておけば、返済を忘れる事はまずありません。

先ほども紹介しましたが、返済に遅れると遅延損害金が発生するなどのデメリットがあります。

遅延損害金は1日単位で発生します。

SMBCモビットの遅延利率(実質年率)は20%なので、たとえば50万円を借りた状態であれば50万円×20%÷365日=274円。

つまり1日返済が遅れるごとに274円が遅延損害金としてかかります。

この金額だけ聞くとあまりたいしたことがないように思いますが、実はこれはかなり大きな金額です。

たとえば10日間返済が遅れると2,740円の遅延損害金が発生しますが、50万円借りている人の約定返済額は13,000円です。

遅延損害金が発生しても約定返済額は変わらないのですが、13,000円のうち遅延損害金分は元本から引かれるので、この月は元本の減りがほとんどなくなってしまいます。

そのため10日返済が遅れることによって、1ヵ月完済までのスピードが遅くなるという意味に近いということですね。

こういったリスクを踏まえても、返済遅れをしないために口座振替に設定しておくことをオススメします。

三井住友銀行ATMからの返済も併用していく

しかし口座振替だけで返済していては、完済までのスピードが遅くなってしまいます。

そのため三井住友銀行ATMからの返済も併用していくことをオススメします。

三井住友銀行ATMからの返済であれば手数料もかからないので、口座振替で約定返済額を返済しつつ随時返済もしていきましょう。

たとえば毎月約定返済額分しか返済できなければ、ボーナスだけでも随時返済で返済する。

これをするだけでも返済スピードは全然違ってきます。

ボーナスなどの臨時収入があるとなにか物を買いたくなりますが、筆者としては借金の返済を優先した方がいいと思います。

なぜなら借金は利子という形で日に日に金額がアップするので、完済しなければいつまでも残り続けるからです。

まずは借金を完済して、その後ほしいものを購入するという形の方が、経済的にはプラスになりますよ。

返済シミュレーションをおこなう

完済までの道のりを把握したいという人は、返済シミュレーションを一度やってみましょう。

返済シミュレーションはSMBCモビットのホームページから可能。

たとえば30万円を借りて、約定返済額の11,000円ずつ返済したとすると、完済まで36カ月つまり3年がかかります。

SMBCモビットは借入後残高スライド元利定額返済方式なので、約定返済額だけ返済していたら実際もっと時間がかかるでしょう。

これだけ時間がかかるとなると、その分金利も支払わなければなりません。

そういった事情も踏まえて考えると、約定返済額以外に随時返済もおこなわないと、金利の負担がかなり大きくなってしまいますね。

SMBCモビットの返済シミュレーションは簡易的なものではありますが、その後の危機感を考えるには十分なものです。

一度約定返済額のみ支払っていると、完済までどのくらいの時間がかかるか計算してみるといいでしょう。

そこで完済までの道のりが長いと感じれば、自然と随時返済も併用していくようになると思います。

返済シミュレーションをおこなったうえで、今後の返済計画をしっかり立てていきましょう。

SMBCモビットの返済に遅れそうなときの対策

ここまでSMBCモビットの返済について解説してきました。

もちろん毎月返済日に返済をおこなって、随時返済も併用していけばより早く借金が完済されます。

しかし生活していると突然の出費があるなど、なかなか計画通りに行かないこともありえますね。

時にはSMBCモビットの返済に遅れてしまうことがあるかもしれません。

そんなときはどのような対策をすればよいのでしょうか。

ここからはSMBCモビットの返済に遅れそうなときの対策について解説していきます。

返済に遅れそうになったらすぐに電話をする

SMBCモビットの返済が遅れるとわかったら、すぐにSMBCモビットのコールセンター(0120-03-5000)に電話をしましょう。

返済できる日が明確であれば、会員ページから返済日を設定するという方法でも大丈夫です。

いずれにせよSMBCモビットに返済が遅れることを、事前に伝えておくことがとても大切です。

これはお金を貸している立場になってみるとわかりやすいですね。

お金を貸しているのに連絡がないと、貸している方としては不安になってどうしても攻撃的になってしまいます。

そのため1日に何度も電話がきたり、メールを何通も送ったりしなければなりません。

SMBCモビットはお金を貸すプロですが、このようなことについては同様です。

返済日になっても連絡がないと、何かトラブルに巻き込まれたのではないか、連絡がとれなくなってしまったのではないかという心配をしてしまいます。

無用な心配を避けるためにも、あらかじめ連絡しておくことがとても大切という訳です。

先に電話することで返済について相談できる

SMBCモビットに先に電話することで、返済について相談できることも大きなメリットです。

SMBCモビットはお金を貸すプロで、これまでさまざまな人にお金を貸してきました。

お金が返せない事情もさまざま経験しているので、返済が遅れる人というのは日常茶飯事で遭遇します。

SMBCモビットとしては貸し倒れになってしまうことが1番のリスクなので、そうならないためにさまざまな対策をしてくれます。

筆者はどうしても返済できないことを相談したら、その月は利子分だけ返済してくれればOKという話にもなりました。

このようにSMBCモビットとしても返済してくれるように、相談にのってくれることがよくあります。

お金が返せないことはとても不安なことなので、電話がしにくいという気持ちはわかります。

しかし電話をせずに放置しておくと、SMBCモビットとしても放っておくわけにはいきません。

何度も電話をすることになりますし、それでも電話に出てくれないと自宅に督促状を送らざるを得ません。

督促状を送付されると現在ある借金を一括で返済するように請求されるので、今以上に困った状態になってしまいますね。

それでも放置すると裁判沙汰にまで発展し、そこではじめて危機感を覚える人もいます。

裁判では基本的に勝ち目がないので、財産が差し押さえられてしまい大変なことになってしまいますよ。

お金が返済できなかったとしても、あらかじめ連絡することでこういったリスクは防げます。

返済ができないとわかった時点で、SMBCモビットに連絡するようにしましょう。

SMBCモビットの返済に遅れたときのリスク

SMBCモビットの返済に遅れると、さまざまなリスクが発生してしまいます。

返済が遅れそうなときはすぐに連絡することが大切ですが、それ以上にリスクを抱えることは頭に入れておきましょう。

遅延損害金がかかる

SMBCモビットの返済に遅れたときのリスク1つ目は、遅延損害金が発生することです。

さきほども説明しましたが、遅延損害金はばかになりません。

10日遅れただけでその月に返済する元本がほとんどなくなってしまうので、返済スピードがかなり遅くなってしまいます。

しかも遅延損害金は1日単位で発生するので、返済が遅れれば遅れるほどその金額は膨大になってしまいます。

遅延損害金は完全に無駄な出費なので、できるだけ支払わないように対策することが大切。

そのためにも約定返済額の返済は、返済忘れが防げる口座振替がオススメです。

信用情報に傷がつく

SMBCモビットの返済に遅れたときのリスク2つ目は、信用情報に傷がつくことです。

信用情報とは、クレジットやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されており、主にCICに加盟するクレジット会社等から登録された情報になります。

引用:CIC

このようにSMBCモビットをはじめとした消費者金融の支払いデータは、信用情報機関で共有されています。

たとえばSMBCモビットで支払いが遅れた履歴は、他のアコムやプロミスでも確認できるというわけですね。

ちなみに信用情報機関であるCICやJICCに登録しているのは、消費者金融だけではありません。

銀行カードローンやクレジットカード会社はもちろん、携帯電話会社なども信用情報機関に登録されています。

携帯電話は分割購入することが多いので、その分割払い審査のために信用情報を照会します。

つまり信用情報が悪い人は、携帯電話を分割で購入できず一括購入を強制されてしまうこともあるということですね。

他にも信用情報に傷がついていると

- クレジットカード作成ができない

- 住宅ローンやカーローンが組めない

- テレビショッピングなどで分割払い購入ができない

といった状況に陥ってしまうことがあります。

信用情報が悪い状態だと、日常生活においても不便な点が出てきてしまうのは大きなリスクとなります。

返済が遅れることにはこのようなリスクがあることも、頭に入れておきましょう。

精神的なダメージがある

SMBCモビットの返済に遅れたときのリスク3つ目は、精神的なダメージがあることです。

これは返済に遅れた経験がないと、なかなかわからないのですが、返済ができないと精神的にかなり追い込まれてしまいます。

筆者は返済ができずに裁判になった経験があるのですが、このときはかなり精神的に追い込まれていました。

毎日のように電話がかかってくるのですがそれには出られず、督促状も届くのですがそれにも返信できませんでした。

当然状態はよくならず裁判になってしまったことで、ようやく重い腰をあげて対応することになりましたが、状況がかなり悪化してしまっていました。

結果的に返済できなくなったことを弁護士さんに相談し、自己破産を選択することになりましたが、もっと早く対応できていれば状況はかわっていたかもしれません。

はやめに相談していれば少なくとも裁判になることはなかったですし、自己破産をしない未来もあったかもしれません。

しかし返済ができないとどうしても精神的なダメージを負ってしまうので、なかなか行動に移れないものです。

そうなる前にしっかり行動して、返済について対策することがとても重要ですよ。

SMBCモビットから連絡が来る

SMBCモビットの返済に遅れたときのリスク4つ目は、SMBCモビットから連絡が来ることです。

返済に送れてしまうとSMBCモビットから返済の確認電話がかかってくるようになります。

確認の電話は早くて返済予定日の次の日にかかってくるでしょう。

電話の内容は返済が遅れている旨と返済予定日の確認の連絡がほとんどです。

確認の電話が来て、すぐに対応すればしつこく電話がかかってくることは無いですよ。

ただ、確認の電話に出なかったり、折り返しの連絡をしなかったりすると頻繁に電話が来るようになります。

自宅に連絡がいくことや職場に連絡がいく可能性も考えられます。

そうなってしまっては自宅にも会社にも居づらい状況にんってしまうでしょう。

返済期日を守ることは当然ですが、万が一返済期間が過ぎてしまった場合はすぐにSMBCモビットに連絡するようにしてください。

連絡することが面倒だからといってそのままにしてしまうと、さらに大変なことになってしまうケースが考えられますので、注意してくださいね。

SMBCモビットの返済は計画的に

ここまでSMBCモビットの返済について解説をしてきました。

これまでの内容をまとめると

- SMBCモビットの返済方法は口座振替・銀行振込・ATMからの返済

- コンビニATMなどの提携ATMを利用すると手数料がかかる

- 月々の返済は最低約定返済額を返済しなければならない

- 約定返済額以外に返済をすることも可能

- 返済日は5日・15日・25日・末日から選べるが給料日に近い日を選ぶことがオススメ

- 口座振替に設定しておくと返済忘れがなくなるのでオススメ

- ただし口座振替分しか返済していないと完済まで時間がかかるので随時返済も併用して返済する

- 返済に遅れそうになったらすぐコールセンターに電話をする

といった内容です。

SMBCモビットの返済について意外と知らないポイントとしては、約定返済額以外に返済をしないと完済までかなり時間がかかってしまうこと。

完済まで時間がかかるということは、それだけ利子を支払わなければいけないので、結果的に損をしているということです。

そうならないためにも返済計画をしっかり立てて、早めに完済を目指すことがとても大切。

みなさんもSMBCモビットの返済は、計画的におこないましょう。