今やクレジットカードは生活必需品ともいえます。

オンラインショッピングはもちろん、スーパーやコンビニ、ETCなど生活のありとあらゆるシーンにおいてクレジットカードが登場しない日はないほどです。

そんなクレジットカードの審査と消費者金融の利用との関係について考えてみたいと思います。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

消費者金融の利用はクレジットカード審査ではマイナスになる?

私たちの生活にもはや欠かすことのできないクレジットカードですが、消費者金融からの借り入れがあるとクレジットカードの審査に影響がある、そんな話を見聞きしたことはありませんか?

消費者金融の利用が本当にクレジットカード審査にマイナスになるのか検証してみましょう。

消費者金融からの借入状況はクレカ審査に無関係ではない

クレジットカードの審査では、

- 返済能力の有無

- 信用力があるかどうか

の2点が特に重視されます。

ショッピングのお金を立て替えたりキャッシングでお金を貸したりしても、きちんと返済してもらえなければクレジットカード会社は大きな損害を被ってしまうからです

したがって、申込者の「返済能力」や「信用力」に不安な要素がある場合には、当然クレジットカードの審査に通過できない可能性が出てきます。

ところが、そこで消費者金融からの借り入れがあると、クレジットカード会社は申込者のことを「お金に困っている人だ」と判断します。

消費者金融は、幅広い属性の人への融資に対応しているという性質からお金に困っている人が最終的に頼る金融機関だと考えられているからです。

そのため、消費者金融を利用している場合には、全く消費者金融を利用していない人がクレジットカードの審査を受ける場合と比べると、審査にはマイナスに影響する可能性が高くなると考えられます。

消費者金融からの借入が多すぎるとクレカ審査に通過できない

消費者金融から多額のお金を借りている、また何件もの消費者金融からお金を借りているという場合はクレジットカードの審査に通過できない可能性が高いです。

クレジットカードの審査では、申込者にどの程度の返済能力があるかをチェックしています。

せっかくクレジットカード審査の基準をクリアするだけの年収を得ていたとしても、収入に占める消費者金融の返済の割合が大きすぎると、さらにクレジットカードの返済をしていくだけのキャパシティがないと判断されてしまいます。

また、何件もの消費者金融から借入をしていれば、計画的な金銭管理ができない人だとみなされてしまいます。

いずれにしても、消費者金融への依存度が大きく返済能力に問題があると判断されれば、クレジットカードの審査に通過することは難しいでしょう。

消費者金融の返済を滞納したことがあるとクレカ審査には不利

通常、消費者金融の返済が2~3日遅れてしまった程度では信用情報に情報が登録されることはありません。

うっかりしていて消費者金融の返済日を忘れてしまうということは誰にでもあるからです。

ただし、いくら2~3日の滞納でも、それが何度も繰り返されるようで悪質だとみなされてしまえば、消費者金融での滞納情報が信用情報に記録されてしまうこともあります。

もちろん、個人信用情報にそのような情報が記録されてしまったらクレジットカードの審査には通過できません。

そもそも、返済日を守るという契約で消費者金融からお金を借りているのですから、本来なら1日の遅れも許されないはずです。

それをきちんと守ることが「信用」につながるわけですから、消費者金融への返済は確実に行うべきです。

「2日~3日の遅れなら大丈夫」

などと消費者金融の返済を軽くみていると、突然信用情報に記録されて信用を失ってしまうかもしれません。

普段から消費者金融の返済期日は必ず厳守するようにしましょう。

消費者金融の利用だけが原因でクレカ審査に落ちることはない

確かにクレジットカードの審査は厳しいですが、消費者金融を利用したという理由だけで即審査落ちしてしまうようなことはありません。

たとえ消費者金融を利用していたとしても、ごくたまに少額を借り入れる程度で決して期日に遅れることなく返済をしているのであれば、クレジットカードの審査で特に問題になるということはないでしょう。

逆に、たった一度消費者金融を利用しただけであっても、大きなトラブルを起こしていればクレジットカードの審査には通過できないはずです。

要するに、大切なのは消費者金融での借入の内容なのです。

ですから、クレジットカードの審査基準ばかりを気にするよりも、自分自身の消費者金融での借入状況を客観的に把握することが重要だといえます。

クレジットカード審査で最も重視されるのは信用情報

クレジットカードの審査では、今現在消費者金融利用しているという事実よりも、これまで信用取引の履歴、つまり信用情報の方が重視されます。

ブラックリストに登録されているとクレジットカードを作れない

過去数年以内に消費者金融の返済で、

- 長期延滞をした

- 債務整理をした

- 代位弁済が行われた

などのトラブルを起こしたことがあれば、信用情報に事故情報が登録されている可能性が高いです。

そして、そのような場合はクレジットカードの審査にできません。

クレジットカードの審査では、申込者が契約時の約束をきちんと守ることができるかを最も重視しているので、消費者金融の返済などで約束を守らずに長期延滞や債務整理をした人は審査に通過させないのです。

たとえ一流の企業に勤務していても、どんなに高収入であったとしても、返済の約束を守れない人には信用力がありませんから、過去数年以内に消費者金融で金融事故を起こしていたらクレジットカードの審査には通過できません。

逆に、年収が高くなくても、消費者金融の返済を滞納したりせず確実な返済に努めていれば、その信用力でクレジットカードの審査に通過する可能性は充分にあるといえます。

→「消費者金融の審査に落ちた…」審査に落ちた理由は?どこの審査が甘い?

クレジットカードの多重申し込みは避けること

クレジットカードを早く手に入れたい!という気持ちはわかりますが、短期間にいくつものクレジットカードに申し込みをすると、クレジットカード審査に通過しにくくなってしまいます。

クレジットカード審査に申し込みしたという情報は、信用情報に一定期間登録されています。

そのため、短期間にいくつものクレジットカード審査に申し込みをしていると、お金に困っているのではないかとクレジットカード会社に判断されてしまいます。

- 一度に大量のクレジットカードを作って借り逃げしてしまうのではないか

- 限度額いっぱいまで使ってそのまま自己破産してしまうのではないか

- キャッシングを急いでいるのではないか

などと疑われてしまうのです。

同時期に3件以上申し込みをしてしまうとクレジットカード審査に落ちやすくなってしまいますので、申し込みをする際は1件ずつ1ヶ月程度の期間をあけて申し込むようにしてください。

消費者金融系クレジットカードの種類とメリット・デメリット

クレジットカードというと、クレジットカード会社や信販会社が発行しているものというイメージがありますが、実は消費者金融系のクレジットカードもあるんですよ!

あまり聞きなれませんが、そんな消費者金融系クレジットカードについてご紹介します。

消費者金融系クレジットカードのメリット

消費者金融系クレジットカードにはどのようなメリットがあるのでしょう?

消費者金融ならではというサービスがあるのでしょうか?

独自の審査基準で審査に通過しやすい

消費者金融は、本業のカードローンでは幅広い属性に対応できる柔軟性のある審査基準を大きな特徴としており、クレジットカード審査においてもそのノウハウを最大限に活用しています

例えば、パートやアルバイトだとクレジットカードの審査に通過できないケースが多いですが、消費者金融系のクレジットカードなら「返済能力あり」と判断されれば審査に通過できます。

また、一般的なクレジットカード審査では過去の利用履歴を非常に重視しますが、消費者金融系クレジットカードの審査では過去の利用履歴をそこまで重視することもありません。

従って、過去に金融事故を起こしたことがあっても、ブラックリストからすでに情報が削除されていて現在の返済能力に問題がなければ、消費者金融系クレジットカードを発行できる見込みは充分にあるといえるでしょう。

クレジットカードなのに即日で発行できる?

クレジットカードを発行する場合には、審査会の申し込みからカード発行までにおよそ1週間~2週間程度の時間がかかりますが、消費者金融系クレジットカードはカード発行までの時間が短く、即日発行が可能なカードもあるのです。

「急な海外出張があるからどうしてもクレジットカードを準備しておきたい!」

というような場合でも、「ネット申し込み+自動契約機でのカード受け取り」でクレジットカードを即日で発行できます。

消費者金融系クレジットカードのデメリット

では、消費者金融系クレジットカードのデメリットとは何なのでしょう?

消費者金融系クレジットカードは種類が少ない

実は、現在消費者金融系クレジットカードは、

- ACマスターカード

- ライフカード

の2種類しかありません。

以前は他の大手消費者金融各社でもクレジットカードを提供していましたが、現在ではサービスを終了しています。

消費者金融系クレジットカードのメリットに魅力を感じて、どんな商品があるかとリサーチしてみた人は、選択肢が少なすぎて拍子抜けしてしまうかもしれませんね。

クレジットカードの大きな魅力である「サービスの充実度」が今一つ

今や、クレジットカードを単なる決済手段としての目的でしか利用しない、という人はごく少数派ではないでしょうか?

それほどクレジットカードのサービスは多彩で魅力があります。

- 各種優待サービス

- ポイントサービス

- 電子マネー

- 付帯保険

など、オリジナルの付帯サービスを目当てにカードを発行することもあるほどです。

ですが、消費者金融系クレジットカードには、クレカ定番の電子マネー機能や保険も付帯していません。

充実したサービスを希望する人は多少審査が厳しくても他のクレジットカードの利用を検討するほうが良いでしょう。

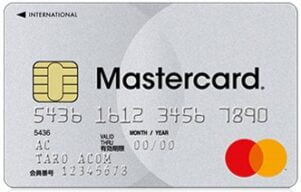

ACマスターカード

| 発行元 | アコム |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0% |

| 国際ブランド | Master |

| 追加カード | なし |

ACマスターカードは、消費者金融アコムが発行するクレジットカードです。

満20歳以上69歳以下で安定した収入があれば、アルバイト・パートでも審査通過の可能性は充分ありますから、

- とにかくクレジットカードを早く発行したい

- クレジットカードの審査に不安がある

- クレヒス(クレジットカードの利用履歴)を積み上げて信用を築きたい

という人に特におすすめしたいクレジットカードです。

クレジットカードなのに自動契約機で最短即日発行が可能であるという点は、アコムの消費者金融でのサービスが活かされており、さすがですね。

\年会費無料!最短即日発行OK/

ライフカード

| 発行元 | ライフカード |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~1.0% |

| 国際ブランド | VISA、Master、JCB |

| 追加カード | 家族カード、ETCカード |

消費者金融系クレジットカードとして分類しましたが、ライフカードは、正確には消費者金融アイフルが100%出資している子会社が発行しているクレジットカードであって、アイフルが直接発行しているわけではありません。

もともと、ライフカードは信販系クレジットカードだったこともあり、消費者金融系クレジットカードとして審査基準が非常に柔軟になるなど大きな変化を遂げた後も、ポイント制を継続するなどサービス面の維持に注力しています。

ライフカードは、信販系と消費者金融系双方の特徴を併せ持った珍しいクレジットカードだといえるでしょう。

おわりに

クレジットカードは審査が厳しい、というイメージがあります。

消費者金融を利用しているとクレジットカードの審査に通過できないともいわれます。

確かに消費者金融を利用していれば、消費者金融を利用していない人に比べてクレジットカードの審査には不利になるかもしれませんが、ただそれだけでクレジットカードの審査に絶対に通過できないということはありません。

ただ、消費者金融も利用しているけれどもどうしてもクレジットカードの審査にも通過したい、という場合は消費者金融系のクレジットカードの利用も検討してみてください。