セブン銀行カードローンはセブン銀行が提供しているカードローンで、全国のセブンイレブンで24時間いつでも借り入れをすることができるサービスです。

借入額も初回利用時は10万円・30万円・50万円のいずれか、金利は年15%もしくは14%と、借入額によって変動します。

しかしセブン銀行カードローンの利用には、審査に通過する必要があります。

この審査に落ちてしまうと利用ができなくなってしまいますが、審査に落ちてしまう人にはどのような原因があるのでしょうか?

今回はセブン銀行カードローンの審査について、審査時にチェックされるポイントや審査に落ちる原因を解説していきます。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

セブン銀行カードローン基本情報

| 金利 | 14.0%~15.0% |

|---|---|

| 限度額 | 初回借り入れ:10万円、30万円、50万円から選択 増額時:70万、100万 |

| 審査時間 | 最短2営業日 |

| 融資 | 公式サイト参照 |

最大限度額は50万円 少額融資向きの銀行カードローン

セブン銀行カードローンの最大限度額は50万円と、かなり低めの設定。

50万円しか借りられないとなると、利用目的はかなり宣言されてしまいます。

とくに「他社のキャッシングをまとめる」という目的には、高額融資が必要になるので、50蔓延以上の金額に関してはセブン銀行カードローンをおまとめローンとして利用することはできないのです。

おまとめローンとして利用する場合など、高額融資を受けたい方は、別の銀行カードローンを利用して借り入れを行ってください。

セブン銀行カードローンの審査基準

セブン銀行カードローンの利用には審査に通過する必要があります。

それでは審査ではどのようなポイントをチェックされるのでしょうか。

ここでは、セブン銀行カードローンの審査基準について解説をしていきます。

一次審査「属性」

まずセブン銀行カードローンの審査で最初にみられるのが、申し込んだ人の属性に関する情報です。

申し込んだ人の収入や、申し込んだ人が働いている職場、申し込んだ人の年齢など、申し込んだ人の生活がみられます。

この属性の審査で割り出されたスコアの合計値が高ければ高いほど、セブン銀行カードローンの審査に通りやすくなります。

二次審査「信用情報」

属性の審査とほとんど同時に行われるのが「信用情報の審査」です。

信用情報の審査では、申し込んだ人個人が持つ信用情報が審査されます。

信用情報には、申し込んだ人の過去のキャッシング利用歴などがみられるので、信用情報を見ればその人の金融リテラシーが筒抜けです。

過去キャッシング利用時トラブルを起こした記憶がある方は、信用情報の審査に気をつけてください。

セブン銀行カードローンの審査は厳しいのか?

セブン銀行カードローンの審査基準が分かったところで、審査の難易度も気になるところ。

セブン銀行カードローンの審査は厳しいのか?それとも甘いのでしょうか?

審査の難易度についても解説をしていきます。

保証会社は消費者金融のアコム

銀行カードローンの審査を行うのは、設定されている保証会社です。

そして、セブン銀行カードローンで設定されている保証会社が、大手消費者金融として名高い「アコム」です。

つまり、セブン銀行カードローンの審査基準を調べるには、アコムのキャッシング審査基準を調べればいいということです。

アコムの審査は「厳しくない」

アコムもれっきとした正規の大手消費者金融ですから、その審査が「甘い」と言い切るのは難しいです。

しかし、アコムの審査は取り立てて厳しい…というわけでもありません。

安定した収入と、なるべくクリーンな信用情報があれば、問題なく審査に通ります。

ここから派生して、セブン銀行カードローンの審査も際立って厳しくないのがわかります。

限度額が低いと審査が柔軟

セブン銀行カードローンの借入限度額は、最高でも50万円とかなり低め。

えてして低い限度額のカードローン審査は、返済不能リスクが低いとして、基準が甘めです。

高額融資を受けた人より、少額融資を受ける人のほうがお金を返しやすいですからね。

安定した収入があると審査に有利

あらゆるカードローンの審査で言われることですが、安定した収入があると審査に通りやすくなります。

安定した収入とは、毎月一定額をもらっている収入のこと。

カードローンの返済は毎月行うものですから、どこかの月で途切れてしまうような収入では、審査に落ちてしまうリスクがあるのです。

ブラックだと審査通過率が下がる

信用情報の審査は重要です。

どれほど多くの収入をもらっており、どれだけ良い会社で勤めている人でも、信用情報に問題があった時点でかなり不利です。

カードローンは信用を担保にして借り入れるキャッシング。

この担保する信用に問題があった時点で、審査ではかなり不利です。

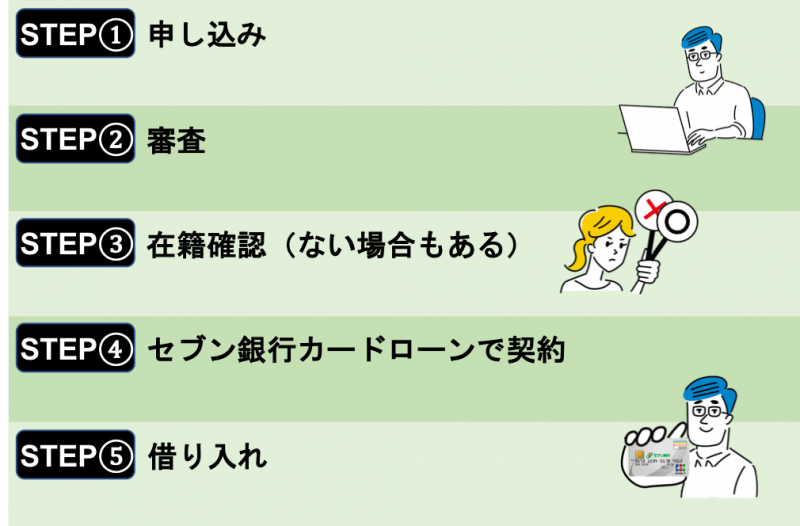

セブン銀行カードローン審査の流れ

セブン銀行カードローンに申し込んだ後、行われる審査の流れを把握しておきましょう。

スムーズに審査を進めていくには、審査の流れを把握し、次のステップに必要なことをあらかじめ用意しておくことが大切です。

1.申し込み

セブン銀行カードローン公式サイトより申し込みを行います。

申込みは、申込みフォームから必要事項を入力する形です。

PCでもスマホでも、それほど時間はかからないはず。

2.審査

申込情報をもとに、主に保証会社のアコムが審査を行います。

3.在籍確認が行われることも?

人によっては審査の最終ステップでもある、在籍確認が行われます。

在籍確認とは、審査申し込み時に申告された勤務先に本当に勤務をしているのかを確認するための作業です。勤務先にセブン銀行から連絡が入ります。

しかし、セブン銀行カードローンでは原則として在籍確認が行われません。

そのため、在籍確認についてはあまり心配をする必要はないでしょう。

4.セブン銀行カードローンで契約

審査が終われば、あとはセブン銀行カードローンと契約を結ぶだけです。

必要書類を提出して、カードローン契約を結んでください。

5.借り入れ

カードローン契約を結べば、あとは借り入れカードを受け取って、そのカードで借り入れを行うだけです。

セブン銀行カードローンの審査が難しいなら別サービスも使ってみよう

セブン銀行カードローンの利用ができなかった…!

それでも何とか今日中にお金を用意しないといけない…なんてこともありますよね。

そセブン銀行カードローンの利用が難しい場合、別サービスの利用もおすすめですよ。

三菱UFJ銀行カードローン『バンクイック』

| 金利 | 1.8%~14.6% |

|---|---|

| 利用限度額 | 10万円以上~500万円以内(10万単位) |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | Web・来店・電話・郵送・FAX |

| 借り入れ方法 | ATM・お振り込み |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

セブン銀行カードローンの利用が難しい…というかたにこそ、メガバンクのバンクイックの利用がおすすめです。

バンクイックはメガバンクの中でも特に審査がスムーズに進みやすい傾向にあり、ネット銀行のセブン銀行カードローンの利用をしたい人にもおすすめのサービスです。

\来店不要!Web完結で融資を受ける!/

楽天銀行スーパーローン

| 金利 | 1.5%~14.5% |

|---|---|

| 利用限度額 | ~800万円 |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

楽天銀行が提供するカードローンの『楽天銀行スーパーローン』は、銀行カードローンの中でも特におすすめしたいカードローンです。

具体的には下記のようなポイントがあります。

- 入会・利用で楽天ポイントが溜まる

- 楽天ユーザーなら審査も融通が利くことも

楽天銀行スーパーローンでは入会や利用で楽天ポイントがもらえる点や、普段から楽天のご利用がある方は審査時に有利なるなど、うれしい特典が盛りだくさんです。

セブン銀行カードローンの審査には落ちてしまったけど、何とかお金を用意しないといけない…なんて時には、楽天銀行カードローンがおすすめでしょう。

セブン銀行カードローンの審査に落ちてしまう原因

セブン銀行カードローンでは、審査基準を満たしていないと問答無用で審査に落ちてしまいます。

それではセブン銀行カードローンの審査に落ちてしまう人には、どのような原因があるのでしょうか?

審査に落ちてしまう人には、共通した原因があります。審査落ちとなる原因をあらかじめ把握をしておき、先に対策を講じておくことも大切です。

ここではセブン銀行カードローンの審査落ちとなりやすい原因を解説していきます。

収入の安定性が低いと判断される

セブン銀行カードローンの審査において最も重視されるポイントは、収入の安定性です。

特に自営業や人気商売など、収入が不安定だと審査に落ちます。

つまり審査において、収入の多い少ないは意外と関係が無いと言えます。

重要なのは、収入が安定しているか否かです。

例えば、正社員で同じ年収の人がいたとします。

それぞれ固定給と歩合給での至急となっている場合、歩合給の社員は、月によっては収入が少なくなってしまう懸念があり、カードローンの審査では安定性が低いと判断されてしまいます。

自営業や水商売なども、こういった理由から審査において不利であると言えるでしょう。

在籍確認がとれなかった

セブン銀行カードローン審査の最後にある「在籍確認」で確認が取れなかった場合も、当然審査落ちとなってしまいます。

セブン銀行カードローンの審査では原則として在籍確認が行われませんが、契約内容や申し込み内容によっては電話連絡が入ることもあります。

その対象となった際にきちんと在籍確認が取れないと、「審査を行うことができなかった」と判断され、結果的に審査落ちとなってしまうでしょう。

在籍確認は個人名でかけられる電話ですが、意外と会社によっては個人名でかかった電話を怪しむケースもあります。

在籍確認で落ちないために、前もって在籍確認がかかってくることを会社内に周知させておきましょう。

信用情報にブラックな記録があった

やはり信用情報に、返済遅延などのブラックな金融トラブルがあった段階で、セブン銀行カードローン審査にマイナスとなります。

返済遅延など、ブラックな信用情報の記録は少なくとも5年ほど残ってしまいます。

その間はカードローン審査で不利なこと、しっかり把握しておきましょう。

アコムの金融トラブルは致命的

とくに、アコムのキャッシング利用中に生じた金融トラブルの記録は致命的です。

理由は簡単です。

セブン銀行カードローンの審査を主に担っている保証会社がアコムだからです。

アコムのカードローン審査ではないとはいえ、アコムのキャッシング利用で残った記録を見逃すほど、アコムは甘くありません。

複数のカードローン同時申し込み

セブン銀行カードローン申し込んだ時期、短期間に複数のカードローンへ同時申し込みを行っていたとしたら、それも審査落ちの要因となりえます。

なぜなら審査した機関が、「複数のカードローンへ同時申し込み=お金に困っている」と判断するからです。

本当にお金にお金を困っていたとしても、セブン銀行カードローンに絞って申込みをおすすめします。

他社での借入件数が多すぎる

他社での借入金額や借入件数が多すぎる場合も、セブン銀行カードローンの審査落ちの原因となってしまいます。

カードローンには総量規制という決まりがあります。

これは貸金業法という法律により、貸金業者は融資金額の上限を申し込み者の年収の3分の1に抑えなくてはいけません。

しかしセブン銀行カードローンのような銀行カードローンでは銀行法という法律が適用されるため、厳密には総量規制が適用されません。ただ、ひとつの審査基準として、この金額を目安にしていることは確かです。

そのためか他社での借入件数が多すぎてしまったり、借入金額も高額であると、セブン銀行カードローンの審査に落ちる原因となってしまうので注意が必要でしょう。

セブン銀行カードローンの審査に通りやすくするポイント!

セブン銀行カードローンの審査通過率を上げるためには、審査に落ちてしまう原因を把握しておくことと同時に少しの工夫をすることが大切。

そこでここでは、セブン銀行カードローンの審査の通過率を上げるために抑えておきたいポイントを解説していきます。

一つずつポイントを解説していきます。

先にセブン銀行の口座を開設しておく

セブン銀行カードローンの利用には、セブン銀行の口座を開設する必要があります。

カードローンの申し込み時に口座開設申し込みも同時に行うことが可能ですが、事前に開設をしておいてから申し込みをした方がスムーズに進む傾向にあります。

口座開設はできるだけ早めに進めておきましょう。

申込時に虚偽の情報を申告しない

セブン銀行カードローンの申し込み時には、噓偽りのなく正直な情報を申告するようにしましょう。

カードローンの審査に通過したい一心で少し情報を盛って申告する人もいますが、審査が進むにつれて確実にばれます。

またセブン銀行カードローンの審査において、申込者の『信用性』も厳しくチェックされます。

信用情報におけるこれまでのカードローンの利用履歴はもちろんのこと、申込者への『信用・信頼性』も重視されるのです。

申し込み時の時点で偽りの情報が申告されている時点で、「この利用者に融資を行っても、利用の中で裏切られてしまうのではないか」と懸念されてしまい、審査に落とさざるを得なくなりかねないのです。

申込時の情報は正直に申告をするように心がけましょう。

借り入れ希望額はできるだけ最小限で

セブン銀行カードローンの審査申し込み時には、借入希望額を最小限にして申し込みを行いましょう。

カードローンでは、借入金額が高額になるほど、審査の難易度が高くなります。

毎月の返済額も高額になってしまうため返済が困難になりやすく、滞納されるリスクが高まってしまうとされています。

少しでも審査に通りやすくするためにも、借入希望額を最小限にし、確実に審査通過を目指していきましょう。

急いでいるときはできるだけ早めに申し込みを始める

急いでいるときは、少しでも早く申し込みをスタートさせましょう。

セブン銀行カードローンでは消費者金融のように即日融資に対応をしていないため、審査結果が判明するのは早くても2営業日以降となります。

また営業時間外に申し込みをした場合、審査がスタートするのは翌営業時間からのため、その分審査結果が判明するまでに時間を要してしまいます。

少しでもスムーズに審査に通過をするためにも利用を決めた時点で審査申し込みをスタートさせておきましょう。

セブン銀行カードローンと同時に他社を申し込まない

セブン銀行カードローンの申し込み時には、他社のカードローンを同時に申し込むのは絶対にやめましょう。

複数の会社のカードローンを同時に申し込みを行ってしまうと、申し込んだすべてのローンの審査に落ちてしまう可能性があります。

審査担当者としても、複数のローン申し込みがあることが発覚すると「いくつも申し込みをしないといけなほど金銭的にも困っているのではないか」とリスクに感じてしまいかねません。

セブン銀行カードローンの審査結果が判明するまでは、他社のカードローンなどの申し込みを行うことは避けましょう。

他者借り入れなどがあれば整理しておく

複数の商品の同時申し込みと同様に、過去に契約したカードローンなどがあれば、解約をしておくなど整理をしておきましょう。

特にカードローンなどは昔契約をしたままで現在は使用をしていなかったとしても、解約をしていなければ契約の金額を利用継続中の扱いとなってしまいます。

セブン銀行カードローンは銀行カードローンのため総量規制対象外にはなってしまうものの、やはり審査時には他社の軽焼き状況などもしっかりチェックがされます。

少しでも審査に通過しやすくするためにも、利用状況を改めて確認をしておきましょう。

セブン銀行カードローンの審査に落ちてしまった時の対処法

銀行カードローンの中でも審査に通過しやすいと評判のセブン銀行カードローンですが、審査に落ちてしまった場合は利用することができません。

それでもお金が必要な場合、銀行カードローンよりも利用しやすいとされている、消費者金融系のカードローンの利用がおすすめです。

銀行カードローンよりも金利が高くなってしまうものの、その分審査は柔軟に対応してもらえることが多いです。

しかしセブン銀行カードローンの保証会社でもあるアコムの場合、一度セブン銀行で審査落ちとなっている以上、審査に通過することは難しい傾向にあります。

ここではセブン銀行カードローンの審査に落ちてしまった人にもおすすめのカードローンをご紹介sしていきます。

プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | 電話・WEB |

| 借り入れ方法 | 利用者に案内 |

| 必要書類 | 身分証・収入証明書類など |

プロミスは消費者金融の中でも特におすすめのカードローンです。

大手消費者金融の中でもプロミスは即日融資に対応しているだけでなく、初回借入時に30日の無利息サービスが充実していたり、WEB完結申し込みで店頭に向かう必要がなかったりと、お得な特典が盛りだくさんです。

\WEBなら最短30分で借り入れ可能!/

アイフル

| 金利 | 3.0%~18.0%(実質年率) |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | – |

| 必要書類 | 顔写真付きの本人確認書類、もしくは指定の書類から3点提出 |

大手消費者金融のアイフルもおすすめのカードローンです。

アイフルも即日融資に対応しているほか、初回契約日から30日間は無利息サービスを提供しているなど利用しやすくおすすめのカードローンです。

また特にアイフルは大手消費者金融の中でも、コールセンターが充実していると評判が高いサービスです。

女性の利用者にもうれしい『女性スタッフだけが対応するコールセンター』が併設されています。

「借り入れ前に、できれば同性のスタッフに相談をしたい…!」という方でも安心して利用することができます。

\柔軟な審査で話題!今日借りるならアイフル/

→どんな人がアイフルの審査に落ちるのか?審査に落ちたらどうする?

セブン銀行カードローンの審査はアコムが要になる!

今回は、セブン銀行カードローンの審査について解説をしてまいりました。

セブン銀行カードローンの保証会社は、大手消費者金融のアコムが担当しているため、アコムの審査基準で進められていくことがわかりました。

審査に通過するためには、セブン銀行カードローンの審査基準をはじめ、審査に落ちてしまう原因なども把握することが大切です。

しっかりと審査対策を行い、確実にセブン銀行カードローンの審査通過を目指しましょう!

またセブン銀行カードローンの審査が難しい場合は、大手消費者金融のカードローンに目を向けるのも一つの手です。自分に使いやすいローンを選んで、賢く利用をしていきましょう。

\はじめてなら最大30日間利息ゼロ円/