香川県には第一地銀の百四銀行と第二地銀の香川銀行があります。

香川県内の勢力では百四銀行が強いですが、隣の愛媛県への進出や徳島銀行・大正銀行と合併検討など、香川銀行も独自の路線で経営をしています。

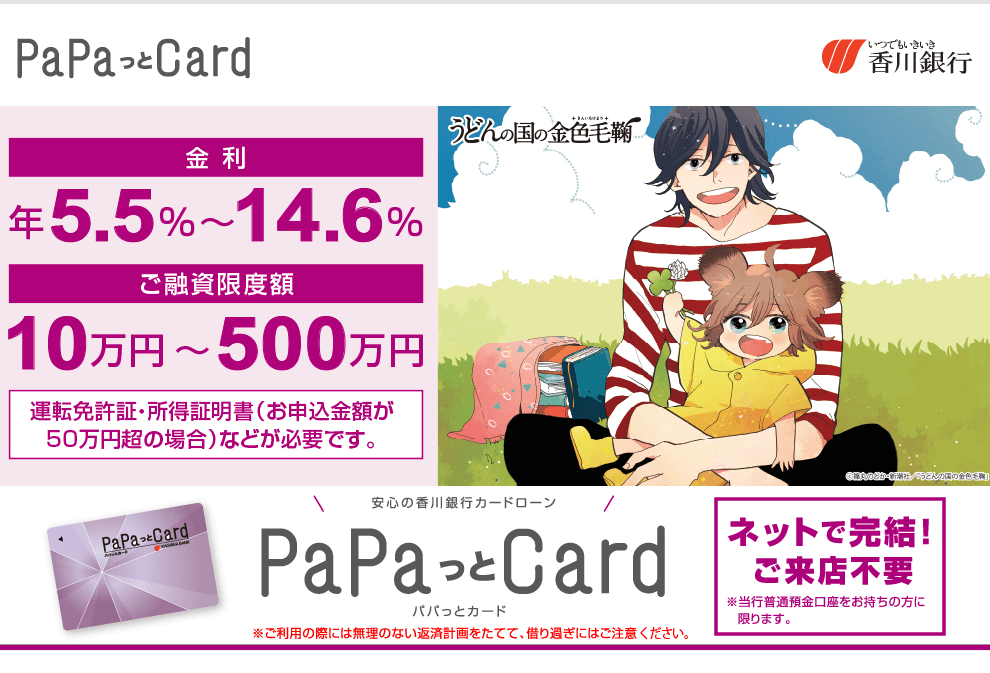

そんな香川銀行ですが、PaPaっとカードというカードローン商品があります。

PaPaっとカードは専業主婦でも申し込みができるなど、誰でも使いやすいカードローンなので、香川県で借り入れを考えている人にとっては有力な選択肢ですね。

はたしてPaPaっとカードとは、どのような商品なのでしょうか。

- 最短9分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短9分

- 融資時間

- 最短1時間

香川銀行カードローンの基本情報

まずは香川銀行カードローンの基本情報を解説していきます。

これから香川銀行カードローンの利用を考えている人は、まず商品内容をしっかり把握しておきましょう。

香川銀行カードローンの商品詳細

| 資金の使い道 | 自由(ただし事業資金としての利用不可) |

| 利用するための条件 | ・お申込時の年齢が満20歳以上満68歳以下で安定した収入のある方 ※会社代表者、個人事業主、年金受給者、パート・アルバイト、主夫・主婦(配偶者に安定した収入のある方)、学生の方もご利用いただけます。</p><p> ※申込金額が200万円以上の場合は、満60歳以下の方が対象となります。</p><p> ※ただし、WEB完結型にて申込みの場合は、満20歳以上満65歳以下で安定した収入のある方が対象となります。</p><p> ・当行本支店の営業エリア内にお勤め又はお住まいの方 ※東京支店及びセルフうどん支店は除く。</p><p>ただし、WEB完結型の場合は、セルフうどん支店のみを除く。</p><p> ・当行で既にATMカードローン(四国総合信用保証)契約のない方※当行で既にカードローン(ATMカードローン以外)契約がある方は、解約が必要となる場合がございます。</p><p> ・保証会社の保証が受けられる方 |

| 融資額 | ・10万円以上500万円以下 (10、30、50、100、200、300、400、500万円の8コースからお選びいただきます。</p><p>) ※WEB完結型の場合は10万円以上300万円以内です。</p><p> ※年金受給者、パート・アルバイト、主夫・主婦の方は、ご融資限度額100万円以内、アルバイトをしている学生の方は、ご融資金額10万円となります。</p><p> ※年収により、ご融資限度額の上限が決まっています。</p><p> |

| 金利 | 年5.5%~14.6% ※融資額によって金利の幅は決まっている |

| 遅延損害金 | 年18.0% |

| 返済日 | 4日、14日、24日から選べる WEB完結型契約の場合は4日のみ |

| 保証会社 | 四国総合信用株式会社、SMBCコンシューマーファイナンス株式会社、株式会社オリエントコーポレーションのいずれか |

| 担保・保証人 | 原則不要 |

香川銀行カードローンは香川銀行の営業エリア在住もしくは勤務が条件なので、香川県もしくは愛媛県の人に限定されます。

利用できる人の幅が広い香川銀行カードローン

香川銀行カードローンの特徴としては、利用できる人の幅が広いことが挙げられます。

利用できる人の条件に

<q>「会社代表者、個人事業主、年金受給者、パート・アルバイト、主夫・主婦(配偶者に安定した収入のある方)、学生の方もご利用いただけます。」</q>

という記載があります

この中でも特に主夫・主婦でも配偶者に安定した収入があればカードローンが使えるというのは、カードローンの中でも珍しい条件です。

多くのカードローンでは本人に収入がないと審査に通らないので、香川銀行カードローンが幅広い人を集めていることがわかります。

保証会社を3社用意していることからも、香川銀行カードローンが幅広い人を集めたい意思がわかりますね。

フリーローンなどその他ローンも種類豊富

今回は香川銀行カードローン「PaPaっとカード」を紹介しますが、香川銀行にはこれ以外にもさまざまなローンがあります。

- フリーローン

- 住宅ローン

- リフォームローン

- 教育ローン

- カーローン

このような種類のローンがあるので、状況によってはカードローンではなくこれらのローンを選んだ方がいいケースもあります。

香川銀行の窓口ではローンの相談も受け付けていますので、どのローンを使うか迷っている人は、一度相談に行ってみるといいでしょう。

香川銀行カードローンの申し込み方法

続いては香川銀行カードローンの申し込み方法について解説していきます。

これから香川銀行カードローンに申し込もうと思っている人は、手順や必要書類をしっかり把握しておきましょう。

申し込みに必要な書類

香川銀行カードローンの申し込みをするとき、絶対に必要なのは本人確認書類です。

本人確認書類として認められている書類は

- 運転免許証

- パスポート

- 住民基本台帳カード(顔写真付)

- 健康保険証

のいずれかです。

健康保険証が本人確認書類として認められているのは珍しいので、運転免許証がない人にとってはありがたいですね。

また申込金額が50万円を超える場合、年収確認資料も提出しなければなりません。

年収確認資料として認められている資料は

- 所得証明書

- 源泉徴収票

- 市民税県民税特別徴収税額通知書

- 確定申告書(税務署の受付印があるもの)

源泉徴収票などが手元にない場合会社に再発行してもらう必要があり、会社によっては時間がかかってしまいます。

そんなときは役所で市民税県民税特別徴収税額通知書の発行を依頼しましょう。

市民税県民税特別徴収税額通知書は役所で申請をすれば手に入るので、発行の手間が省けますよ。

申し込みの手順

香川銀行カードローンの申し込みは、WEB完結型と窓口での申し込みという2つの方法があります。

WEB完結型はインターネット上で申し込みができて、窓口に行く必要がありません。

香川銀行カードローンの申し込みには香川銀行の口座開設が必要なので、窓口に出向く必要があります。

インターネットではセルフうどん支店という口座が開設できますが、セルフうどん支店はカードローンの引き落とし用口座としては使えません。

窓口から申し込みをする場合、必要書類を持参して窓口で申し込みをしましょう。

いずれの場合でも申し込みから数日で審査結果が出て、申し込みから1週間ほどでローンカードが手元に届きます。

ローンカードが手に入ったらATMから借り入れができるようになるので、あとは借り入れをして次の月から返済をしていくという手順で進められますよ。

香川銀行カードローンの審査について

続いては香川銀行カードローンの審査について解説していきます。

香川銀行カードローンは審査に通過しないと契約ができないので、審査がどのようにおこなわれるのか知っておくことが大切です。

これから香川銀行カードローンに申し込む人は、審査対策をしっかりしておきましょう。

収入が安定していることが必須条件

香川銀行カードローンの申し込み条件には「お申込時の年齢が満20歳以上満68歳以下で安定した収入のある方」という記載があります。

それでは安定した収入とは、一体どんな状態を指しているのでしょうか。

安定した収入とは毎月一定の収入があることなので、アルバイトやパートでも毎月収入が審査に通過できる可能性があります。

今月は20万円稼いだけど来月は収入が0に近いという人は、収入が安定していないので審査に落ちる可能性が高いです。

一方毎月5万円でも収入があれば、収入が安定しているとみなされるので、審査に通過できる可能性は十分にあります。

カードローンの返済は数年にわたることがほとんどなので、毎月きっちり返済してくれるかが非常に重要です。

そのため収入の多さも大切ですが、それ以上に収入の安定性を重視していますよ。

勤務先は大企業であるほど有利

収入が安定していることを見る要素として、カードローンの審査では勤務先も確認されます。

勤務先の経営が安定していれば、クビなる可能性や会社が倒産する可能性が低いとみなされるからです。

そのため大企業勤務の人や公務員の人は、カードローンの審査ではかなり有利ですね。

一方ベンチャー企業や個人経営のお店で勤務している人は、審査で若干不利になります。

また勤務先とあわせて、勤務歴もカードローンの審査では重要なポイントです。

勤務歴が長い人はいきなり会社を辞めるリスクが少ないとみなされるので、審査に通過しやすい傾向にあります。

働きはじめてすぐの場合試用期間の可能性もあるので、審査に通過できる可能性が一気に下がります。

そのため新しい職場で働きはじめたばかりの人は、少なくとも3カ月は働いてから申し込みをしましょう。

勤務歴が3カ月以下の場合、審査に落ちる可能性が非常に高いですよ。

信用情報について

信用情報とは、クレジットやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されており、主にCICに加盟するクレジット会社等から登録された情報になります。

引用:CICホームページ

カードローン会社は収入の安定性・勤務先の規模・勤務歴などを総合して、その人の返済能力を審査します。

そのうえで信用情報を確認して、その人が毎月しっかり返済してくれる人なのかどうか、人間性をチェックします。

信用情報にはこれまでのクレジットカードやカードローンの支払い履歴が掲載されており、ここで支払い遅れが多いと審査に落ちる可能性が高くになってしまいます。

他社で支払い遅れが多いと香川銀行カードローンと契約しても、支払い遅れが多くなるのではないかと考えることが理由ですね。

香川銀行カードローンの審査に通過したければ、日々の支払いをしっかりすることが大切ですよ。

香川銀行カードローンの返済方法について

続いては香川銀行カードローンの返済方法について解説していきます。

香川銀行カードローンの審査に通過して契約しても、次の月からは返済がはじまります。

返済方法はあらかじめ考えておくことが、非常に大切ですよ。

返済方法は口座引き落としかATMからの返済

香川銀行カードローン返済方法は、口座引き落としが基本です。

契約時に引き落とし日を4日・14日・24日から選べるので、お金に余裕があるタイミングに設定することをオススメします。

ただしWEB完結型契約で契約をした場合、引き落とし日は4日になるので注意しましょう。

香川銀行カードローンは契約時香川銀行の口座が必要で、その口座から毎月約定返済額分が引き落とされます。

また口座からの自動引き落としとは別で、ATMからの返済も可能です。

こちらはATM稼働時間であればいつでも返済が可能で、提携しているコンビニATMも利用可能。

ただしコンビニATMを利用すると手数料がかかるので、できれば香川銀行ATMを利用しましょう。

毎月の返済額は残高に応じて変化する

香川銀行の口座から引き落としされる金額は、借入残高に応じて変化します。

香川銀行カードローンの返済額は以下の通りです。

| 借入残高 | 返済額 |

|---|---|

| 20万円以下 | 5千円 |

| 20万円超50万円以下 | 1万円 |

| 50万円超100万円以下 | 2万円 |

| 100万円超200万円以下 | 3万円 |

| 200万円超300万円以下 | 4万円 |

| 300万円超400万円以下 | 5万円 |

| 400万円超500万円以下 | 6万円 |

このように借入残高が少なくなればなるほど、返済額は少なくなります。

そのため借り入れをした当初は返済が大変かもしれませんが、きっちり返済することが大切ですよ。

もし毎月の返済日に約定返済額分が返済できなかった場合、信用情報に遅延記録が残ります。

さらに61日以上支払いが遅れると信用情報がブラックと呼ばれる状態になり、少なくとも5年間はクレジットカードやカードローンと契約ができません。

そのため返済日には約定返済額分だけでも、口座にお金を残しておかなければなりませんよ。

毎月の約定返済額分だけ返済していると完済まで時間がかかる

ただし毎月約定返済額分だけを返済していても、完済まで数年かかってしまいます。

そのため約定返済額分の返済だけでなく、ATMからの随時返済も活用していくことをおすすめします。

例えばボーナスなどの臨時収入があったときは、一部を随時返済に充てるというだけでも、返済期間が短くなり支払う金利も少なく済みます。

随時返済をどれだけできるかが、返済には大切ですよ。

香川銀行カードローンを使う前に知っておくべきこと

最後に香川銀行カードローンを使う前に知っておくべきことをまとめていきます。

香川銀行を利用するメリット・デメリットでもあるので、申し込みをする前にしっかりチェックしておきましょう。

専業主婦でも審査に通る可能性がある

香川銀行カードローンでは、専業主婦でも審査に通過できる可能性があります。

専業主婦でも審査に通るカードローンは珍しいので、カードローンを使いたい専業主婦にとってはありがたいのではないでしょうか。

専業主婦は自身に収入がないので審査落ちするというカードローンが多いですが、香川銀行カードローンは配偶者に収入があればよしとしているようですね。

職業による制限がないので、誰でも申し込みがしやすいカードローンですよ。

審査は比較的甘いことが予想される

専業主婦でも審査に通る可能性があることも含めて、香川銀行カードローンは審査が比較的甘いことが予想されます。

香川銀行カードローンは保証会社が四国総合信用株式会社、SMBCコンシューマーファイナンス株式会社、株式会社オリエントコーポレーションという3社ついています。

保証会社はカードローンの審査を担当する会社なのですが、保証会社が3社あるということはいずれかの会社で審査に通過すればOKということ。

保証会社1社より3社の方が審査に通過できる可能性は、当然高くなります。

このようなことから考えても、香川銀行カードローンは幅広い人に申し込みをしてもらい、審査も比較的甘いと予想されます。

もし他のカードローンの審査に落ちた人でも、香川銀行カードローンであれば審査に通過できる可能性があります。

審査に落ちたからといって諦める前に、香川銀行カードローンに申し込みをしてみてはいかがでしょうか。

借り入れまでに時間がかかるので注意

香川銀行カードローンのデメリットを挙げるとすれば、借り入れまでに時間がかかることです。

香川銀行カードローンは審査通過後ローンカードが郵送され、ローンカードを受け取ってはじめて融資が可能になります。

スピードを重視してくれるカードローンの場合、指定の口座に振り込みをしてもらうこともできるので、郵送限定の香川銀行カードローンはどうしても時間がかかりますね。

申し込みから借り入れまで1週間はかかるので、その点は注意しておきましょう。

ちなみに消費者金融の場合、早ければ1時間ほどで借り入れができるようになりますよ。

香川銀行カードローンはうまく使いこなそう

ここまで香川銀行カードローンについて解説をしてきました。

香川銀行カードローンは審査が甘いことが予想されるので、比較的使いやすいカードローンでもあります。

香川銀行カードローンをうまく使いこなすと生活が立て直せるので、使い方が非常に大切ですよ。