カードローンは手持ちがなくても、ATMから手軽にお金を引き出せます。

旅行費から生活費まで様々な出費に対応でき、生活を支えてくれる便利なツール。

ですがカードローンは無償でお金を貸してくれるものではありません。

借り入れた金額と借り入れ期間によって、利息を支払わなくてはなりません。

便利だからと計画性を持たずに利用してしまうと、返済時に痛い目を見ることになってしまいます。

しかし「計画性を持って利用しろ」と言われても

- 毎月の返済額がいくらなのか

- 返済方法はどのようなものがあるのか

- 利息はどれくらいになるのか

がわからないと、返済のイメージはつきにくいものですよね。

オリックス銀行カードローンの最大金利は「17.8%」ですが、実際に発生する利息はいくらになるのでしょうか?

今回はオリックス銀行カードローンの利息額がいくらかかるのか、毎月の返済額や返済方法について詳しく解説していきます!

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

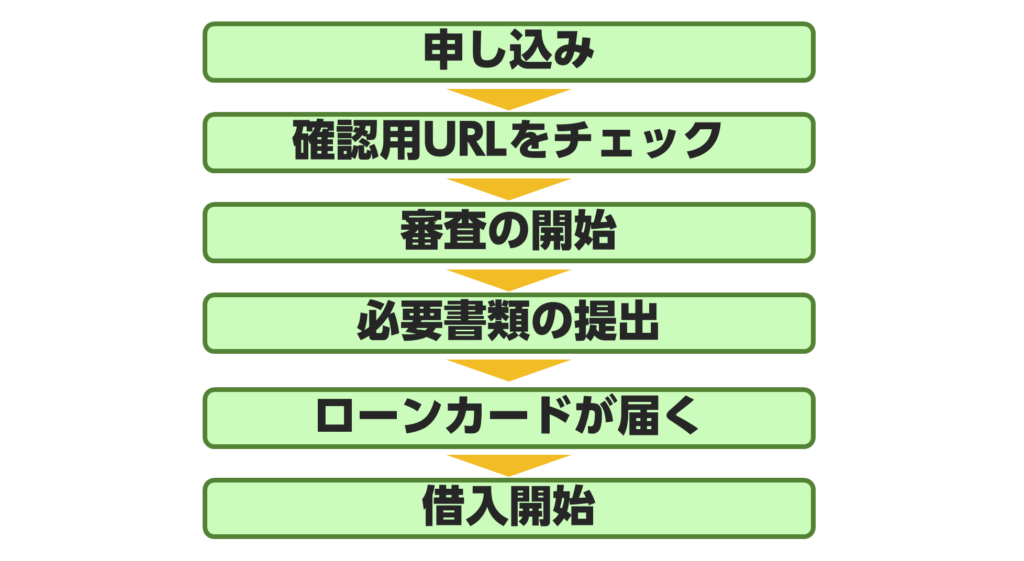

オリックス銀行カードローンで借入するまでの流れ

オリックス銀行カードローンで借入するまでの流れは次の通りです。

- 申し込み

- 確認用URLをチェック

- 審査の開始

- 必要書類の提出

- ローンカードが届く

- 借入開始

では順番に解説していきます。

申し込み

オリックス銀行カードローンで借入をするためには、まずは申し込みをおこなう必要があります。

申し込みをおこなう場合、オリックス銀行カードローンのサイトで「お申し込みフォーム」から「カードローン」の順番でアクセスをします。

必要事項の入力を求められますので、漏れなく入力してくださいね。

万が一、申し込みの必要事項に漏れや誤入力があった場合は差し戻されてしまうため時間がかかります。

スムーズに申し込みを完了するためにも、焦らずに正しい情報を入力してくださいね。

確認用URLをチェック

次に申し込み時に入力をしたメールアドレス宛に確認用URLが添付されたメールが届きます。

正しくオリックス銀行カードローンから届いたことを確認したうえで、URLをクリックしましょう。

クリックすることで、しっかりとメールが届くかの受信確認が行われます。

審査結果などオリックス銀行カードローンからの連絡は、確認URLが送られてきたメールアドレスから届きます。

必ずメールが届くように設定をしておいてくださいね。

もし、メールが届かないようであれば、オリックス銀行カードローンの担当者に問い合わせるようにしましょう。

審査の開始

無事にメールアドレスの確認が終わるとローン審査に移ります。

審査はオリックス銀行と信用保証会社が審査します。

審査は最短でも数日はかかりますので、なるべく早く借り入れをしたいと考えている人は理解しておきましょう。

また、審査の1つに在籍確認が行われます。

在籍確認とは、利用者が実際に提出した勤務先で誤りはないかの確認をするために、オリックス銀行の担当者が勤務先に電話をすることです。

在籍確認時では、カードローンの審査で電話をしたということを伏せてくれます。

個人の名前・非通知で勤務先に連絡をするため、同僚にカードローンの審査ということはばれませんので、安心してください。

ただ、審査には在籍確認というものがあるということを覚えておいてくださいね。

必要書類の提出

審査を無事に通ることができると、必要書類の提出をしなくてはなりません。

必要書類の提出はWebサイトからアップロードが可能です。

必要書類は「本人確認書類」「所得証明書類」が必要になります。

書類を提出しなくてはローンカードは使用できませんので、速やかに提出をするようにしましょう。

提出した書類に不備がなければ、最終審査が終了になります。

ただし、提出書類に不備があった場合は本人との確認作業が入るため、ロスタイムとなることも。

必要書類の提出は不備が無いように、完璧に準備するようにしてくださいね。

ローンカードが届く

最終審査が無事に終わることでローンカードが自宅に届きます。

ローンカードが自宅に届いてほしくない場合は、郵便物の送付先を変更することもできますよ。

自宅だけでなく、勤務先や指定した住所など柔軟に届けてくれます。

もし、ローンカードの届け先を変更したいと考えている人はオリックス銀行の担当者に相談してみると良いでしょう。

借入開始

すべての手続きはこれで終了です。

すぐにでもオリックス銀行カードローンから借り入れられるようになります。

オリックス銀行カードローンからのメールで送られてくる「メンバーズナビ」という会員サイトにログインをすることでさまざまなサービスを受けられます。

借入をしたい場合は「振込融資」の手続きをおこなうことで、登録口座に指定した金額が振り込まれます。

他にもローンカードを利用して、ATMから引き出すことも可能です。

自分に合った借り入れ方法でオリックス銀行カードローンを利用していきましょう!

⇒オリックス銀行カードローンの審査は甘い?厳しい?審査落ちとなりやすい原因を解説

オリックス銀行カードローンの返済日

オリックス銀行カードローンの約定返済期日は、

- 毎月10日

- 毎月月末

の二つからカードローンの利用者が選択できます。

この日をすぎると「返済遅延による遅延損害金」が発生してしまいます。

10日・月末、自分が選択した返済期日までに返済を完了しましょう。

約定返済期間と随時返済期間が設定されていることに注意

オリックス銀行カードローンは、10日返済と月末返済によって約定返済期間と随時返済期間が異なります。

約定返済期間外に返済した場合、約定返済とならずに随時返済となってしまいます。

約定返済期日が10日の場合

約定返済期日を10日に設定している場合は、14日の午後3:00を基準に26日までは、随時返済期間となります。

随時返済を行う予定がない場合は、振込日に注意しましょう。

約定返済期日が月末の場合

約定返済期日を月末に設定している場合は、1日から16日までが随時返済期間となります。

※月末が「31日」の場合

月末が30日の場合は、一つ日にちがズレて1日から15日が随時返済期間となります。

オリックス銀行カードローンの毎月の最低返済額

オリックス銀行カードローンの最低返済額は、カードローンに申し込んだ時期によって若干異なります。

- 2020年3月23日以前に申し込んだ人-Aパターン

- 2020年3月24日以降に申し込んだ人-Bパターン

「Aパターン」と「Bパターン」でそれぞれ最低返済額が異なります。

また返済方式は、借入残高によって最低約定返済額が変動する「残高スライドリボルビング方式」です。

| 借入残高 | 毎月の返済額 | |

|---|---|---|

| Aパターン 2020年3月23日までに 申し込みのお客さま | Bパターン 2020年3月24日以降に 申し込みのお客さま | |

| 10万円以下 | 7,000円 | 3,000円 |

| 10万円超30万円以下 | 7,000円 | 6,000円 |

| 30万円超50万円以下 | 10,000円 | 9,000円 |

| 50万円超100万円以下 | 20,000円 | 15,000円 |

| 100万円超150万円以下 | 30,000円 | 20,000円 |

| 150万円超200万円以下 | 35,000円 | 25,000円 |

| 200万円超250万円以下 | 40,000円 | 30,000円 |

| 250万円超300万円以下 | 45,000円 | 35,000円 |

| 300万円超400万円以下 | 50,000円 | 40,000円 |

| 400万円超500万円以下 | 60,000円 | 50,000円 |

| 500万円超600万円以下 | 70,000円 | 60,000円 |

| 600万円超 | 80,000円 | 70,000円 |

また2020年3月23日以前にオリックス銀行カードローンに申し込んだ「Aパターン」の人のみ、希望をすれば「Bパターン」への切り替えが可能になります。

※「Bパターン」の人は「Aパターン」に変更することはできません。

「Bパターン」の方が最低返済額が低く設定されており、負担が少なくなっています。

「Bパターン」の人で「月7000円」返済したいという人は、随時返済を利用すれば、可能なので融通が利く返済額に変更になったと言えます。

オリックス銀行カードローンの利息額

オリックス銀行カードローンの約定返済額は借入残高によって決定されます。

最低返済額は借入残高10万円以下の時の「3000円」です。

10万円借りても月々3000円ずつ返済すればいいので、とても借りやすく返済しやすいカードローンだと思いますよね?

しかし冒頭でも説明したように、カードローンでお金を借りると利息が発生します。

利息は毎月の返済額に含まれるので、支払った3000円すべてが元本への返済充てられる訳ではありません。

「9万円を借り入れたから、毎月3000円の返済で30か月後には完済だ!」とはならないのです。

それではオリックス銀行の最大金利である「17.8%」。

この金利で9万円を借りて、毎月3000円ずつ返済していくと、実際にかかる期間と利息額はいくらになるのでしょうか?

シミュレーションしてみました。

「17.8%」の金利で9万円を借り入れて、毎月3000円ずつ返済した時のシミュレーション

利息額は毎月の借入残高にに金利をかけて算出します。

返済が進んで借入残高が減れば、その分利息も安くなっていくのです。

つまり、毎月の返済額をできるだけ多くして、返済を進めた方が結果的に支払う利息額は低くなります。

逆に返済に時間をかければかけるほど、結果的に利息額は多くなっていくと言えます。

オリックス銀子カードローンで、一番返済が遅くなる方法ってなんだと思いますか?

それは、毎月の返済額を最低約定金額だけ支払う方法です。

つまり9万円を3000円ずつ返していく方法は「一番利息が高くなる返済方法」になるのです。

以下が「17.8%」の金利で9万円を借りて、毎月3000円ずつ返済していった時のシミュレーション結果になります。

| 返済回数 | 返済総額 | 利息額 |

|---|---|---|

| 40回 | 119,962円 | 29,962円 |

総返済額は119,962円になりました。

元の借入額が9万円なので…利息額は「29,962円」になります。

また返済期間は驚異の40ヵ月。

年数に直すと、3年と4か月です。

利息がない場合は30ヵ月で完済するはずだったので、約10か月分「3000円を余計に払った」と考えるとイメージがつきやすいでしょうか?

9万円を借りて3万円近い利息額…。

9万円だからまだこの金額で済んでいますが、借入額がもっと大きければ…。

これが最低約定返済額での返済に甘えてしまった時に身に起こる「痛い目」なのです。

最低約定返済額に甘えることが痛い目を見る原因に…

シミュレーションの結果。

最低返済額だけ返済していると、元金9万円の借り入れを完済するのに40ヵ月もかかり、利息は約3万円もかかることがわかりました。

完済するまでの約3年間、毎月支払う「3000円」を固定費と割り切れば、幾分か心持は良く保てるかもしれません。

しかしカードローンは限度額内であれば、いつでもお金を引き出せてしまう便利なツールです。

9万円の返済途中にお金をかりてしまえば、3万円の利息じゃ済みません。

そうならないためにも約定返済以外にも返済をしていく必要があります。

返済には約定返済と随時返済がある

オリックス銀行カードローンでは、

- 毎月最低限返済すべき金額の「約定返済」

- 約定返済の他に自主的に返済をする「随時返済」

の二つの返済方法を用意しています。

約定返済

「元金返済分+利息分」で構成される返済です。

返済金額に利息分も含まれているため、総額から利息額を引いた金額が元金返済に充てられることになります。

毎月必ず支払う必要のある返済金です。

随時返済

「元金返済分」のみで構成される返済です。

利息額が一切含まれないため、支払った金額すべてが元金返済に充てられます。

支払いは任意で、支払金額も1000円単位から自由に決められます。

随時(臨時)返済の方法

オリックス銀行カードローンではATMで随時返済を受け付けています。

「随時返済期間」にローンカードをATMに挿入し、表示される画面案内に沿って返済します。

随時返済のメリット

できるだけ利息額を減らすには、返済期間をできるだけ短縮することです。

一日あたりの利息額は以下の計算式によって算出されます。

つまり返済期間が短くなればなるほど利息額は少なくなります。

「17.8%」の金利で9万円を借り入れて、約定返済の「3000円」と随時返済の「4000円」を足して、毎月「7000円」で返済を進めた場合の返済期間と利息額をシミュレーションしてみました。

| 返済期間 | 返済総額 | 利息額 |

|---|---|---|

| 15ヵ月 | 100,609円 | 10,609円 |

ちなみに、以下は約定返済の「3000円」で毎月の返済をおこなったシミュレーション結果です。

| 返済期間 | 返済総額 | 利息額 |

|---|---|---|

| 40ヵ月 | 119,962円 | 29,962円 |

月々「4000円」返済額を増やすだけで、約2万円以上も利息が抑えられる結果になりました。

月々4000円を多めに払うってそんなに難しいことじゃないですよね?

それで返済期間も約2年、利息額も約2万円抑えることができるのです。

随時返済期間

随時返済期間は、申請者に設定されている約定返済日によって異なります。

返済期日の項目でも既に紹介していますが、こちらでも紹介しますね。

約定返済日が10日の場合は、14日から26日まで。

約定返済日が月末の場合は、1日から16日まで。

定められている随時返済期間に返済をおこなえば、随時返済として受理されます。

オリックス銀行カードローン返済方法

オリックス銀行カードローンには二つの返済方式が用意されています。

自分に合った返済方法を選択しましょう。

口座引き落とし

定められた返済期日…10日か月末に最低約定金額が自動で引き落とされます。

返済期日を過ぎてしまうと「返済遅延損害金」といって、通常の金利よりも高い金利をかけた返済額を支払わなければなりません。

さらに信用情報に「返済の遅延」の記録が残ってしまい、今後のローンやクレジットカードの審査において不利な情報が残ってしまうことになります。

自動で引き落とされるこの返済方法は、口座にお金が入っていれば返済忘れを防げます。

なので上記のようになる心配がないことがメリットになります。

ただし、この返済方法では随時返済に対応していない点に注意が必要です。

随時返済を織り交ぜて返済していくつもりなら、どのみちATM返済を使用することになります。

ATM返済

ATMにローンカードを挿入し、画面の案内に沿って操作をして返済する方法です。

約定返済にも随時返済にも使える返済方法です。

随時返済を使って返済していく場合は絶対に使うことになります。

提携ATM一覧

- セブン銀行

- E-net

- ローソン銀行

- イオン銀行

オリックス銀行カードローンの返済時に手数料無料で使用できる提携先ATMです。

支払う利息額を少しでも減らすための随時返済なのに、無駄な手数料を支払ってしまっては本末転倒。

コンビニのATMに対応していますから、探すのは面倒ではないはず。

しっかりと提携先のATMで返済を行いましょう。

オリックス銀行カードローンの返済が遅れてしまった場合

カードローンを利用していく中で、絶対に守らなくてはいけないのは返済期日ですよね。

借りた金額を約束の期日までに返済することは当たり前のことです。

やむを得ない事情で「返済が遅れてしまった…」となってしまうことも考えられるでしょう。

ただ、オリックス銀行カードローンの返済が遅れてしまった場合は、遅延損害金が発生して必要以上に返済をする必要があります。

返済が遅れてしまうと、金額面で損をしてしまうので注意しましょう。

また、信用情報に傷がついて増額や借り入れができなくなってしまう恐れも。

延滞することにメリットはどこにもありませんので、絶対に期日までに返済するようにしてくださいね。

返済を遅らせないためにできること

オリックス銀行カードローンで借入したお金を延滞しないためにとるべき行動は次の通りです。

- 必要以上に借り入れをしない

- いつでも借りられるという考えを捨てる

- 給料が入ったらすぐに返済をする

このように行動をすることで返済を期日までにできるようになります。

計画性を持って借り入れることで、必要以上にお金を借りることを防げます。

いつでも借りられるという考えを持たずに、かーどろーんをりようしてくださいね。

また、期日ギリギリで返済をするのではなく、余裕を持って返済することを心がけてください。

そうすることで、「うっかり返済するのを忘れてた…」というトラブルを防げます。

常に延滞をしないという気持ちを持って、カードローンから借り入れをするようにしてくださいね!

⇒オリックス銀行カードローンは即日融資に対応していません!早く借りるためには?

利息額をできるだけ少なくしたいなら…おすすめカードローンを紹介

カードローンを使用する意図は、旅行や生活費などスポットで理由は異なると思います。

しかし利用するカードローンを選びは、目的によって変わってくると思います。

大きく分類すれば以下の3つに絞られるでしょう。

- 便利なツールなので常用していきたい。

- 一時的にお金が必要になっただけ。

- 複数の借り入れを一本化したい。

即日融資をカードローン選びの第一基準に置いているとしても、「金利が低い」に越したことはないですよね?

なので「利息の低さ」を基準に、カードローンの使用目的別におすすめの会社をまとめてみました。

単純明快最大金利が低いカードローン

みずほ銀行カードローン

日本三大メガバンクの一角である、みずほ銀行が提供するカードローン。

最大金利は「14%」と銀行系カードローンの中でも、低い部類。

またキャッシュカードとローンカードが一体になっているのがみずほ銀行カードローンの最大の特徴で「自動貸越機能」を備えています。

自動貸越機能とは、キャッシュカードで口座残高からお金を引き出すときに引き出したい分以下の残高しかない時に自動的にカードローンからお金の借り入れができるシステムです。

この機能によって「口座残高+残高では足りない分をカードローン」で、現在必要なお金を手持ちにできるので余計な借り入れをする心配が減ります。

金利が低いだけでなく、余計な借り入れを少しでも減らすことができるので利息額が減少するのが大きな魅力のカードローンです。

メガバンクが提供する商品という安心感もありますよね。

期間限定で超低金利で借りれるカードローン

プロミス

大手消費者金融のプロミス。

テレビCMも積極的に展開していて、大人だけでなく子供まで知っている会社なのではないでしょうか。

このプロミスが提供するカードローンですが、最大金利は「17.8%」と消費者金融の中では若干低め。

オリックス銀行カードローンと同じ最大金利になります。

金利が同じなら、なぜプロミスをおすすめするの?と思いますよね?

プロミスは「プロミスからはじめて借り入れる人限定で30日間金利無料サービス(※)」を常時、開催しています。

※メールアドレス登録とWeb明細利用の登録が必要です。

30日間の金利無料サービスの間に完済することができれば、利息は発生しません。

一時的にまとまった金額が必要になっただけで、カードローンを普段使いするつもりはない。

そんな人におすすめしたいカードローンです。

また銀行系ではなく消費者金融のカードローンなので、即日融資にも対応しています。

アコム

プロミスと同じく、大手消費者金融のアコム。

アコムのテレビCMは、耳障りの良い「はじめてのアコム♪」のキャッチフレーズが有名ですよね。

アコムもプロミスと同じく「はじめてアコムから借り入れる人向けに30日間金利無料キャンペーン」を常時おこなっています。

というより「30日間金利無料サービス」の元祖はアコムです。

(「はじめてのアコム」とキャッチフレーズにしているくらいですからね)

プロミスと併用すれば、最大二か月間金利無料で借り入れることができます。

元の最大金利は「18%」とプロミスよりも若干高いので、常用するにはおすすめできないカードローンです。

楽天銀行カードローン

プロミス・アコムと消費者金融が二社続きましたが、次は銀行系カードローンの楽天銀行カードローンの紹介です。

一般的には銀行系カードローンが消費者金融のように、金利の割引キャンペーンを行うイメージはないと思います。

しかし楽天銀行カードローンは「期間限定で金利を半額にするキャンペーン」を定期的におこなっています。

※常時開催されているわけではない点に注意

楽天銀行カードローンの最大金利は「14.5%」なので、半額で「7.25%」の金利になります。

元の最大金利もオリックス銀行カードローンより低いのでメインの借入先にするのもいいと思います。

ちょっとした豆知識ですが、楽天銀行カードローンと契約すると借り入れの有無関係なしに「楽天スーパーポイントが1000円分」もらえます。

※2020年7月29日現在楽天銀行カードローンは金利半額キャンペーン開催中です!

借金を一本化したいならおすすめのカードローン

auじぶん銀行カードローン

auじぶん銀行カードローンは、スマートフォンのキャリアなどでお馴染みの「au」の名前を冠したKDDIと三菱UFJ銀行共同出資のネットバンクです。

普通に使用する分には最大金利「17.5%」と、オリックス銀行カードローンと大して変わらないスペックです。

しかし借り換えローンとして使用する場合は、魅力的なカードローンに変化します。

他の消費者金融からの借り換えでローンを利用する場合、最大金利は「12.5%」になります。

他社からの借り入れを一本化するためのカードローンを探しているならおすすめです!

※余談ですが他社からの乗り換えで大幅にお得になるのってスマホのキャリア乗り換えに似てますよね…。

中央リテール

中央リテールは、おまとめローンを専門に融資する珍しい消費者金融です。

最大金利も「13%」と安いです。

借り換えローンであるauじぶん銀行と異なり、

中央リテールはおまとめローンを提供している点が魅力です。

おまとめローンは、借り換えローンと異なり「目的別ローン」なので、借金返済以外に使い道がありません。

借金を本気で返したいと思っている場合は、おまとめローンを選択するのがいいでしょう。

オリックス銀行カードローンでは随時返済を活用しよう

オリックス銀行カードローンの返済について疑問や不安は解消できたでしょうか?

オリックス銀行カードローンの金利での返済シミュレーションも紹介したので、具体的な返済イメージをつかめたと思います。

最低約定返済額に甘えて、返済を進めていると長い返済期間を必要としてしまいます。

さらに利息額も大幅に上がってしまい、良いことは一つもありません。

出来るだけ利息を支払わないように随時返済を活用して、計画的な返済をしていきましょう。