「6件の借り入れがあるけど、お金が必要」と悩んでいる方もいますよね。

複数の借り入れがあると、審査時には不利に働き、借り入れができない可能性も高いです。

6件の借り入れがある方におすすめなのが、中小金融会社です。

大手金融会社で借り入れができない方でも、中小金融会社であれば借り入れできる可能性もあります。

本記事では、6件の借り入れがある方におすすめの中小金融会社を紹介します。

おすすめのおまとめローンも併せて紹介するので、みなさんのお金の悩みを解決するための手助けにしてください。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

6件借り入れがあっても借り入れできる中小金融会社おすすめ3選

他社借入が6件ある方には、大手金融会社よりも、中小金融会社の方が借り入れできる可能性があります。

大手金融会社がコンピューターによる審査を採用しているのに対し、中小金融会社は人による審査を実施するケースが多く、より柔軟に返済能力を判断できるからです。

6件借入があっても借り入れできる可能性がある、おすすめの中小金融会社は以下の通りです。

上記の金融会社は、大手金融会社にはない特徴を持っています。

それぞれの中小金融会社の詳細な情報や特徴を解説するので、自分に合った金融会社を見つけるための参考にしてください。

ダイレクトワン

| ダイレクトワンの詳細 | |

|---|---|

| 金利 | 実質年率4.9〜18.0% |

| 融資額 | 1万円〜300万円 |

| 申し込みできる方 | 20歳〜69歳で安定した収入がある方 |

| 融資時間 | 最短当日 |

| 申込方法 | Web、店頭窓口、電話 |

| 借入方法 | 銀行振込、ATM取引、店頭窓口 |

■ダイレクトワンの特徴

- 借り入れの多い方にも柔軟に審査をしてくれる

- 店頭の申し込み時に、丁寧に相談にのってくれる

- 店頭申し込みで、最短当日借入可能

ダイレクトワンはスルガ銀行グループの一員で、信頼性の高い中小金融会社です。

借入が多い方にも柔軟に審査してくれるのが特徴で、他社借入が6件ある方でも、新たな融資を受けられる可能性があります。

また、Web申し込みだけでなく、店頭での申し込みも可能です。

店頭申し込みなら、不安な点なども相談できるので、安心して利用できるでしょう。

セントラル

| セントラルの詳細 | |

|---|---|

| 金利 | 実質年率4.8〜18.0% |

| 融資額 | 1万円〜300万円 |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方 |

| 融資時間 | 最短即日 |

| 申込方法 | Web、自動契約機、店頭、郵送、コンビニ |

| 借入方法 | 銀行振込、セブン銀行ATM、セントラルATM |

■セントラルの特徴

- 大手とは審査基準が異なる

- Web申し込みで最短即日融資可能

- セブン銀行ATMから借入もできる

セントラルは大手にはない、独自の審査基準を採用している中小金融会社です。

大手ではコンピューターによる審査が一般的ですが、セントラルではコンピューターに加えて人の手も使って審査しています。

人の手を使うことで、コンピュターには見抜けない本質を見極め、審査に反映してくれています。

「大手金融会社で断られた」という方でも、セントラルであれば審査に通る可能性があるでしょう。

Web申し込みで最短即日融資が可能なので、手軽に素早く借り入れがしたい人にもおすすめです。

スカイオフィス

| スカイオフィスの詳細 | |

|---|---|

| 金利 | 実質年率4.8〜18.0% |

| 融資額 | 1万円〜50万円 |

| 申し込みできる方 | 20歳以上の安定した収入がある方 |

| 融資時間 | 最短30分で審査可能 |

| 申込方法 | Webフォームから申し込み |

| 借入方法 | 銀行振込 |

■スカイオフィスの特徴

- 融資金額が1万円〜50万円と比較的低額

- 全国どこからでも、24時間Web申し込み可能

- 最短30分のスピード審査

スカイオフィスは、福岡県福岡市にある中小金融会社です。

スカイオフィスは融資額の上限が50万円までの、少額の融資に特化した金融会社です。

Web申し込みにより、全国どこからでも24時間申し込みができ、最短30分で審査をしてくれます。

また、中小金融会社であるので、柔軟な審査も期待できます。

「すぐに数万円借りたい」という方にぴったりな金融会社です。

6件借り入れがある方はおまとめローンもおすすめ

6件の借り入れがある方には、おまとめローンも一つの有効な手段です。

おまとめローンを利用すると、複数の借入を一本化し、返済負担を軽減できます。

6件の借り入れがある方におすすめのおまとめローンは以下の通りです。

それぞれのおまとめローンの詳細な情報や、特徴を解説します。

プロミス

| プロミスのおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率6.3〜17.8% |

| 融資額 | 300万円まで |

| 申し込みできる方 | 20歳〜65歳で安定した収入がある方 |

| 対象となるローン | 消費者金融・クレジットカードなどの借入(銀行のカードローン・クレジットカードのショッピングなどは対象外) |

| 返済期間 | 最長10年(120回) |

| 申込方法 | 自動契約機、電話(プロミスコール) |

■プロミスのおまとめローンの特徴

- 自動契約機からの申し込みですぐに契約できる

- 自動契約機から申し込めば、自宅に郵送物が届かない

- 融資額の上限は300万円と、他の消費者金融のおまとめローンよりも低額

プロミスは消費者金融の中でも人気が高く、スムーズな審査と利便性の高さで知られています。

プロミスのおまとめローンは自動契約機を利用すれば、すぐに借入ができます。

自動契約機での契約であれば、自宅に郵送物も届かないので、「スピーディーに誰にも知られず借入がしたい」という方におすすめです。

ただし、借入額の上限が300万円と、他の消費者金融のおまとめローンと比較して低額です。

プロミスのおまとめローンを利用する際には、借入総額を確認してから申し込んでください。

アイフル

| アイフルのおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率3.0〜17.5% |

| 融資額 | 1万円〜800万円 |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方 |

| 対象となるローン | 貸金業社、銀行ローン、クレジットカードのリボ払い |

| 返済期間 | 最長10年(120回) |

| 申込方法 | Web、電話、郵送、店舗(無人店舗) |

■アイフルのおまとめローンの特徴

- 最短30分で審査結果を教えてくれる

- Webで申し込みが完結するので、店舗に行く手間が省ける

- 融資額の上限が800万円と高額

アイフルも、おまとめローンに強い消費者金融の一つです。

アイフルのおまとめローンであれば、迅速な対応が期待できます。

審査結果を最短30分で教えてくれるので、早くおまとめローンを利用したい方にはおすすめです。

また、Webで申し込みが完結できるので、店舗に行く手間がありません。

「おまとめローンの契約の手間を省きたい」という方は、アイフルのおまとめローンの利用を検討してみてください。

SMBCモビット

| SMBCモビットのおまとめローンの詳細 | |

|---|---|

| 金利 | 実質年率3.0〜17.5% |

| 融資額 | 1万円〜800万円 |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方 |

| 対象となるローン | 貸金業社、銀行ローン、クレジットカードのリボ払い |

| 返済期間 | 最長10年(120回) |

| 申込方法 | Web、電話、郵送、店舗(無人店舗) |

■SMBCモビットのおまとめローンの特徴

- 返済期間が最長13年4ヶ月と長めで、柔軟な返済計画が立てやすい

- 融資額の上限が800万円で、借入総額が多い人でも利用可能

- 手続きがWebで完結する

三井住友カード株式会社が運営するSMBCモビットのおまとめローンも、6件の借入がある方でも利用できる可能性があります。

SMBCモビットのおまとめローンは、返済期間が最長13年4ヶ月(160回)と長くなっています。

返済期間が長いので、より柔軟な返済計画を立てられるのが大きな魅力です。

返済期間が長いのに加えて、融資額の上限も800万円と高額なので、借入総額が多い人に特におすすめです。

「借入総額が多くて、毎月の返済がきつい」という方は、SMBCモビットのおまとめローンを利用すれば、毎月の返済額を減らせる可能性が高いでしょう。

6件借り入れがある方が借入審査に通るポイント

6件の借り入れがある方は、借入審査に通るためにも、以下のようなポイントに注意しましょう。

上記のポイントを守らないと、借り入れができない可能性が高くなります。

注意点を詳しく解説するので、借り入れの申し込みをする際には必ず守りましょう。

借入件数・金額を減らす

6件の借り入れがある方が借入審査に通るためには、借入件数や金額をなるべく減らすのが大切です。

借入件数や借入金額が多いと、返済能力が低く、貸し倒れになる可能性が高いと思われる可能性が高いからです。

貸し倒れのリスクとは、借り手が返済不能に陥り、貸し付けた資金が回収できなくなるリスクを指します。

借入審査時に返済能力に疑問を生じさせないためにも、借入件数や金額をできる限り減らしてから、借入を申し込むようにしましょう。

短期間に複数社への申し込みを行わない

短期間に複数社への借り入れの申し込みをすると、審査に通る可能性が低くなるでしょう。

借り入れの申し込みは信用情報機関に記録され、6ヶ月〜1年間保存されます。

信用情報機関に複数社への申し込みをした履歴が残っていると、「借り入れに必死」と思われて、返済能力に疑問が生じやすくなります。

「多くの金融会社に申し込んで審査に通る可能性を上げたい」と思う方もいるかもしれませんが、短期間で複数社に申し込むのは絶対に避けてください。

どの金融機関から借り入れするかをよく考えてから、申し込んでください。

審査に落ちたら期間を空けてから申し込む

借入審査に落ちたとしても、すぐに他の金融会社に申し込むのはやめてください。

審査に申し込んだ記録は信用情報機関に保存されるので、短期間に他の金融会社に申し込んでも、審査に通らない可能性が高いです。

審査に落ちた後に再度借り入れの申し込みをするのには、最低でも6ヶ月の期間を開けるようにしましょう。

審査に落ちた後は、焦らずに原因を分析し、適切な期間を開けて再申し込みをするのが重要です。

次の審査へ向けて準備をすることで、審査に通る可能性が高くなるでしょう。

必要最低限の借入金額を申請する

借り入れの申し込みをする際には、必要最低限の借入金額を申請するのが重要です。

借入金額が多いと、以下のようなリスクがあります。

■借入金額が多いと発生するリスク

- 総量規制に引っ掛かり審査に通らない

- 借り入れ後に返済が困難になる

総量規制とは、個人の借りられる金額に上限を設ける制度です。

個人の借入総額が年収の3分の1を超えてはならないと定められており、年収300万円の場合は借入上限はは100万円となります。

6件の借り入れがある場合には、必要以上の借入金額を申請すると、総量規制に引っかかる可能性が高いです。

借入総額が年収の3分の1を超える借り入れはできないので、借入総額をしっかりと確認した上で、必要最低限の借入金額を申請してください。

情報を正しく申告する

借入審査に通るためには、正確な情報を申告するのが大切です。

嘘をついたり誤魔化したりすると、信用情報が傷ついたり、審査に落ちるなどのリスクがあります。

金融会社は、審査の際に信用情報機関(CICやJICCなど)を通じて、申込者の借入履歴や返済状況を確認します。

審査時に、審査内容と信用情報が異なると「虚偽申告」とみなされ、審査に悪影響を与える可能性があるでしょう。

たとえば、以下のようなケースでは虚偽申告と判断される可能性が非常に高いです。

■虚偽申告と判断される可能性が非常に高いケース

- 借入件数や借入総額を少なく申告する

- 収入を実際より多く申告する

- 勤務先を偽る

申告時には、借入状況や収入を正確に記入する必要があります。

「ちょっとぐらい誤魔化してもバレないのでは?」と思うかもしれませんが、金融会社は何度も審査を実施しているプロなので、すぐに矛盾を見抜かれてしまいます。

正直に申告するのが、審査を通過するための第一歩です。

審査がどこも通らないが貸してくれるローン会社はない

審査がどこも通らない場合、合法的に貸してくれるローン会社はありません。

審査に通らないのは、すでに6件の借り入れがあり、返済能力の限界に達していると判断されている可能性が高いからです。

返済能力が限界に達している状況で新たな融資を受けると、さらに返済負担を増やし、深刻な問題を引き起こす可能性があります。

審査が通らない場合、新たな借り入れを検討するのではなく、現在の借金を整理し返済計画を見直すのが必要です。

具体的には、以下の方法を検討してみてください。

■審査がどこも通らない時の解決策

- 債務整理

- おまとめローン

- 家族や友人に相談

現在の借金問題を解決するのが、長期的な安定への第一歩となるでしょう。

新たな借入を増やすのではなく、根本的な解決策を見つけるのが重要です

審査がどこも通らないが貸してくれるローン会社は闇金・違法業者

審査に通らなくても借り入れができるローン会社は、闇金や違法業社である可能性が非常に高いので、絶対に利用しないでください。

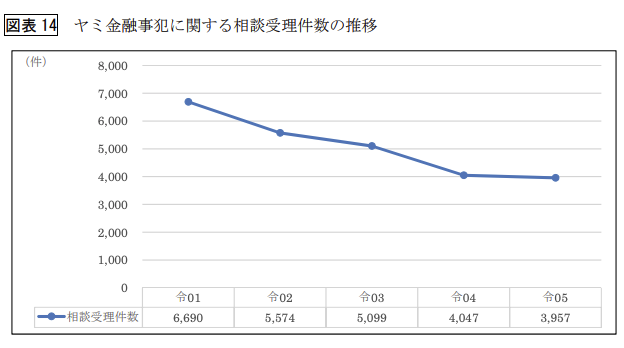

令和5年の闇金融事犯に関する相談受理数は3,957件ありました。

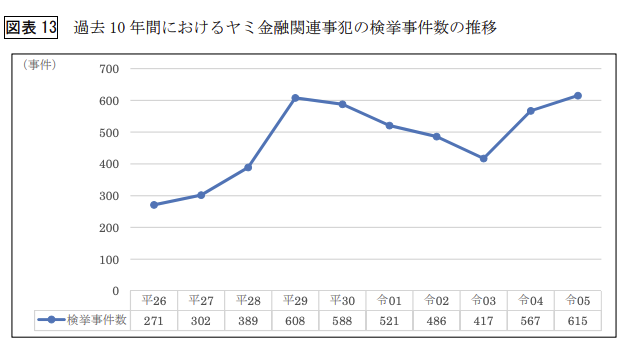

令和5年の闇金融に関する検挙事件数も615件あり、闇金・違法業者には注意しなくてはなりません。

闇金や違法業社から借り入れをしてしまうと、法外な利息の請求や嫌がらせなどのトラブルにあうリスクが非常に高いです。

貸金業法では、「審査なし」や「誰でも借りられる」などの誇大広告を禁止しています。

「審査なし」や「誰でも借りられる」などの広告を出している業者は、闇金や違法業者の可能性が非常に高いです。

「審査がない」などと謳っている金融会社からは、絶対にお金を借りないでください。

6件借り入れがある方で審査が通らない時の対処法

6件の借り入れがあり、どうしても審査に通らない場合、以下の方法であれば対処できる可能性があります。

それぞれの対処法を詳しく解説するので、複数の借り入れがあり困っている方はぜひ参考にしてください。

現在借入しているローン会社で増額申請をする

借入の審査に通らない場合、現在借入しているローン会社に増額申請するという方法もあります。

ローン会社の増額申請時には、以下のポイントを審査します。

■ローン会社の増額申請時の審査のポイント

- 返済実績

- 収入状況

- 他社借入状況

基本的に初回の申し込み時と審査の内容は大きく変わりませんが、今までの返済実績がより重視されます。

返済を滞りなく実施している場合、増額申請の審査に通りやすくなるでしょう。

ただし、総量規制を超える金額の増額申請や信用情報に傷がある方は、審査に通る可能性は非常に低いです。

また、増額申請をするのに半年以上の利用実績が必要な場合が多いので、注意してください。

国の公的制度を利用する

6件の借り入れがあり、どうしても審査に通らない方でも、国や地方自治体の制度を活用すればお金を借りられる可能性があるでしょう。

お金が借りられる国や自治体の制度として、生活福祉資金貸付制度の総合支援資金や緊急個口資金があります。

| 総合支援資金 | 緊急小口資金 | |

|---|---|---|

| 資金の種類 |

| 緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用 |

| 貸付限度額 |

| 10万円以内 |

| 据置期間 | 貸付から6ヶ月以内 | 貸付から2ヶ月以内 |

| 返済期間 | 10年以内(据置期間経過後) | 12ヶ月(据置期間経過後) |

| 貸付利子 | 年率1.5%(連帯保証人がいる場合は無利子) | 無利子 |

(生活福祉資金貸付条件等一覧 厚生労働省より引用)

資金の種類とお金の使用用途が一致する場合、国や自治体の制度の活用も検討してみてください。

質屋を利用する

6件の借入がある方でも、質屋であればお金が借りられる可能性があります。

質屋は時計やブランドバック、貴金属などを質入れすることで、査定額に応じた融資を受けられるシステムになっています。

返済できなかった場合、質入れした品物が質屋にわたるだけで、借金として負担が残らないという特徴があります。

質屋の最大のメリットは、審査なしでお金を用意できる点です。

金融会社で審査に通らない場合でも、質屋であれば手持ちの品物を担保にお金が借りられます。

ただし、質屋での査定額は市場価格の半額以下になる場合も多いので、注意が必要です。

どうしても現金が必要な場合、審査不要で即現金が得られる手段として有効活用できます。

生命保険の契約者貸付制度

ローン会社の審査に通らない方でも、生命保険の契約者貸付制度であれば、借り入れできる可能性があります。

契約者貸付制度とは、解約返戻金を担保として、生命保険会社からお金が借りられる制度です。

契約者貸付制度は解約返戻金を担保とするので、審査なしで借り入れできます。

契約者貸付制度の返済は期限が設定されておらず、返済期間を柔軟に決められます。

しかし、返済を長期間放置すると、複利で雪だるま式に利息が増加します。

契約者貸付制度で借り入れをする場合にも、しっかりとした返済計画を立ててから利用するのが重要です。

債務整理を検討する

6件の借り入れがあり、返済が難しいと感じた場合、債務整理を検討するのも選択肢の一つです。

債務整理とは、借金を減額や免除してもらう法的手続きです。

債務整理をすると、借金の減額や免除してもらえるので、再出発するチャンスを得られます。

しかし、債務整理をすると、信用情報機関に事故情報として登録されます。

債務整理をして、事故情報が登録されると、以下のようなデメリットが発生するでしょう。

■債務整理のデメリット

- クレジットカードの新規契約ができない

- 新たな借り入れができない

- スマートフォンの分割払いができない

- 賃貸住宅の契約が難しくなる

加えて、自己破産を選択した場合には、一定以上の価値のある財産は裁判所によって回収されます。

債務整理を検討する際には、弁護士などの専門家に相談した上で、慎重に選択してください。

家族・友人から借りる

家族や信頼できる友人であれば、利息なしでお金を貸してくれる可能性があります。

■家族・友人から借りるメリット

- 利息なし、もしくは低金利で借りられる

- 審査不要で、即日対応してくれる可能性がある

- 返済スケジュールを柔軟に調整できる

ただし、家族や友人から借りる際には、以下の点に注意が必要です。

■家族・友人から借りる際の注意点

- 信頼関係が壊れるリスクがある

- 一度断られると、頼みにくくなる

- 借りる際には、契約書を作成すべき

どうしても金融会社で借りられない場合、身近な人に相談するのも一つの手段です。

6件借り入れがあっても借り入れできる中小金融会社はある!

6件の借り入れがあっても、中小金融機関であれば、借り入れできる可能性はあります。

複数の借り入れがある方は以下のポイントを守って、慎重に借り入れの申し込みをしてください。

■6件借り入れがある方が借入審査に通るポイント

- 借入件数・金額を減らす

- 短期間に複数者への申し込みを行わない

- 審査に落ちたら期間を開けてから申し込む

- 必要最低限の借入金額を申請する

- 情報を正しく申告する

審査に通らなかったとしても、様々な対処法があります。

6件の借り入れがあったとしても絶望せずに、本記事を参考にして、今できる最善の対策をとってください。