ビジネスローンとは、事業資金専用のローン商品です。

法人経営者や個人経営事業主のみが利用でき、使用用途は新規事業の立ち上げ資金や設備投資資金、運転資金と決められています。

総量規則の対象とならない特徴があり、年収の3分の1以上の資金を調達しやすくなっています。

総量規則とは

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

ビジネスローンもローンであるため審査はおこなわれますが、ノンバンク系は銀行ビジネスローンよりも審査が甘めになっている傾向にあります。

今回は、比較的審査の甘いおすすめビジネスローンを9社ご紹介します。

弁護士としての実務経験は10年、実務を踏まえた詳しく正確な法律知識と卓越したライティングスキルを活かして法律やお金などのメディアで精力的に執筆、監修業務に取り組む。「難しくても知っておくと役に立つ情報を、誰にでもわかりやすく伝える」のを信条としている。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

審査が通りやすいおすすめのビジネスローン9選

ここまでの話で、審査が甘く通りやすいビジネスローンの特徴を解説しました。

次に知りたいことは、具体的なビジネスローンについての情報でしょう。

以下に、厳選した「審査が通りやすいおすすめのビジネスローン」を9社紹介するため、事業を行っている人は、ぜひ参考にしてください。

■ビジネスローンのおすすめ9選

| サービス名 | 金利 | 借入金額 | 融資スピード |

|---|---|---|---|

| 融資枠型ビジネスローン-あんしんワイド | 年0.90%~14.00%(固定金利・審査のうえ決定) | 10万円以上~1,000万円以内 | 最短で2営業日ほど |

| AGビジネスサポート | 3.1%~18.0% | 50万円~1,000万円 | 最短で即日 |

| オリックスVIPローンカードビジネス | 5.0%~17.8% | 50万円~1,000万円 | 最短で即日 |

| Carent Super Loan(キャレントスーパーローン) |

| 1万円~500万円 | 最短で即日 |

| オージェイ | 10.0%~18.0% |

| 最短で即日 |

| ビジネスパートナー | 9.98%~18.0% | 50万円~500万円 | 審査回答は即日 融資の実行が最短で5日 |

| アクト・ウィル | 7.5%~15.0% | 300万円~1億円 | 最短で即日 |

| クラウドバンク・フィナンシャルサービス | 4.0%~20.0% | ~10億円 | 1~2週間 |

| クレストフォービズ | 6.0%~18.0% | ~300万円 | 数日 |

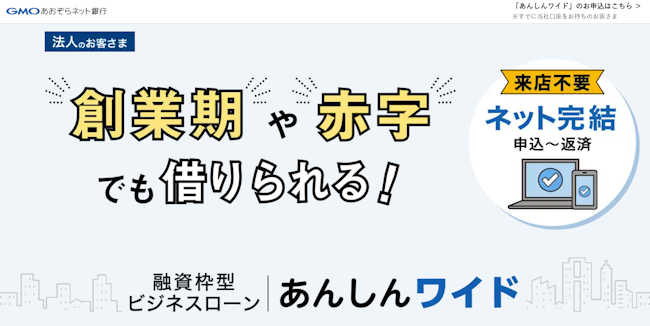

①融資枠型ビジネスローン-あんしんワイド

■あんしんワイドのおすすめポイント

- 創業期や赤字でも借入できる!

- 繰り返し借りられる融資枠型!

- 審査回答日数は最短2営業日!

| 商品名 | 融資枠型ビジネスローン あんしんワイド |

|---|---|

| 金利 | 年0.90%~14.00%(固定金利・審査のうえ決定) |

| 借入金額 | 10万円以上~1,000万円以内 |

| 融資スピード | 最短で2営業日ほど |

| 公式サイト | https://gmo-aozora.com/business |

| 運営会社 |

|

GMOあおぞらネット銀行の「あんしんワイド」は創業初年度からでも赤字でも借りられる、今一番オススメしたいビジネスローン。

繰り返し借りられる”融資枠型”のローン商品で、返済でも融通が利かせられるのもポイントです。

また審査回答日数は最短2営業日でWeb完結での利用もできますから、スピーディーに資金を調達できるのも魅力。

特にスタートアップの法人、既往銀行から融資をなかなか受けられない法人、とりあえず備えておきたい法人におすすめですね。

あんしんワイドの場合は、下記に該当する法人が利用できます。

また、あんしんワイドの場合、下記のフローで申し込めます。

なおGMOあおぞらネット銀行以外の金融機関口座をご利用の場合は、まずご利用の金融機関口座の同期が必要です。

あんしんワイドは申込~契約までWebで完結するローン商品。

24時間365日簡単に申し込めますから、まずはお気軽に利用してみてくださいね。

②AGビジネスサポート

| 商品名 | AGビジネスサポート |

|---|---|

| 金利 | 3.1%~18.0% |

| 借入金額 | 50万円~1000万円 |

| 融資スピード | 最短で即日 |

| 運営会社 |

|

AGビジネスサポートは、消費者金融での知名度が抜群な「アイフル」の、ビジネス専門のローン業者です。

累計15万口座以上の契約実績(※2025年2月時点)があることから、審査を甘くすることで、多くの人が利用したと言えます。

とは言え、審査の際には決算書をベースとするため、チェックするべき部分はしっかりと見ています。

決算書がベースとなることから、創業してから少なくても1年は経過している事業者向けだと言えます。

また最短で即日での融資が可能であり、全国にATMを持つことは、メリットの1つです。

③オリックスVIPローンカードビジネス

| 金利 | 6.0%~17.8% |

|---|---|

| 借入金額 | 50万円~500万円 |

| 融資スピード | 最短で即日 |

| 申し込み対象者 | 20歳~69歳で、以下のいずれかに該当する人・業歴1年以上の個人事業主・法人格を有する事業の代表者 |

| 運営会社 |

|

オリックスVIPローンカードビジネスは、大手の信販会社である「オリックス・クレジット株式会社」が展開するビジネスローンです。

以下のように借りるコースによって、金利の設定幅が異なることが特徴です。

50万円コースは金利の最大値が大きいことから、50万円ほどの少額を借りたい人には、特に審査が甘くなると言えます。

またオリックスVIPローンカードビジネスを利用すると、オリックスグループが展開するホテルやレンタカーなどのサービスを、優待価格で受けることが可能です。

④Carent Super Loan(キャレントスーパーローン)

| 金利 | ・利用限度額が100万円未満…13.0%~18.0%・利用限度額が100万円以上…7.8%~15.0% |

|---|---|

| 借入金額 | 1万円~500万円(限度額の総額も可能だが、別途の審査が必要) |

| 融資スピード | 最短で即日 |

| 申し込み対象者 | 法人 |

| 運営会社 |

|

Carent Super Loanは、株式会社IPGファイナンシャルソリューションが展開する、法人に特化したビジネスローンです。

以前は個人事業主も利用できましたが、現在は法人のみが対象です。

金利の最低値が高いものの、無保証・無担保で借りることができ、インターネットで申し込みができることはメリットだと言えます。

ただし提出書類に関しては、郵送もしくはFAXでの受付です。

また他者で借り入れがあっても、キャレントスーパーローンから融資を受けた人もいるため、審査は甘い傾向にあると言えます。

⑤オージェイ

| 金利 | 10.0%~18.0% |

|---|---|

| 借入金額 | ・無担保の場合…30万円~2000万円・手形や担保アリの場合…10万円~1億円 |

| 融資スピード | 最短で即日 |

| 申し込み対象者 | 法人・個人事業主 |

| 運営会社 |

|

オージェイは、ビジネスローンを主軸に事業を展開しています。

個人事業主には、基本的に無担保・無保証で融資をし、法人に対しては、以下を担保とする対応も可能です。

担保を設けることで、審査は有利に働きます。

また返済方法も豊富で、一括返済・元金均等・元利均等・自由返済から選ぶことができます。

⑥ビジネスパートナー

| 金利 | 9.98%~18.0% |

|---|---|

| 借入金額 | 50万円~500万円 |

| 融資スピード | 審査回答は即日で、融資の実行が最短で5日 |

| 申し込み対象者 | 20歳~69歳までの法人または個人事業主 |

| 運営会社 |

|

ビジネスパートナーでは、スモールビジネスローンという無担保・無保証のビジネスローンを展開しています。

運営元は株式会社ビジネスパートナーで、20年以上の歴史を誇る老舗企業です。

申し込みには、2期分の決算書または確定申告書が必要であるため、事業を2年以上続けている人が利用できます。

またスモールビジネスローンは、ローンカード型に該当することから、契約期間中には何度も利用することが可能です。

全国のセブン銀行と提携し、各セブンイレブン内に設置したATMを利用できることから、利便性が高いことが分かります。

また審査では、借り入れ希望者の創業年数も注視することから、長く事業を続けている人に対しては、審査が甘くなる傾向にあります。

⑦アクト・ウィル

| 金利 | 7.5%~20.0% |

|---|---|

| 借入金額 | ~1億円 |

| 融資スピード | 最短で即日 |

| 申し込み対象者 | 年商が5000万円以上の法人 |

| 運営会社 |

|

アクト・ウィルでは、事業者に向けたビジネスローンを展開しています。

利用できるのが、年商5,000万円以上の法人であることから、最大で1億円の大口の融資が可能です。

大口の融資を希望するものの、他社で断られた人は、挑戦してみる価値があります。

無担保・無保証での対応が可能ですが、他にも柔軟な内容を用意しており、以下のように利率が変わることが特徴です。

| 不動産担保融資 | 8.0%~15.0% |

|---|---|

| 商業手形割引 |

|

| 有価証券担保融資 | 8.0%~20.0% |

| 車担保融資 | 6.4%~15.0% |

| 商業手形担保融資 | 9.0%~20.0% |

| 売掛債権担保融資 | 12.0%~15.0% |

豊富なラインナップを設けており、金利も高めであることから、審査での柔軟性も期待できます。

⑧クラウドバンク・フィナンシャルサービス

| 金利 | 4.0%~20.0% |

|---|---|

| 借入金額 | ~10億円 |

| 融資スピード | 1~2週間 |

| 申し込み対象者 | 法人 |

| 運営会社 |

|

クラウドバンク・フィナンシャルサービスでは、法人に特化した有担保のビジネスローンを提供しています。

無担保での融資は実施しておらず、下記のいずれかの担保をもとに、融資を実行していることが特徴です。

また運営元のクラウドバンク・フィナンシャルサービス株式会社は、クラウドファンディングの先駆けである「クラウドバンク株式会社」の子会社です。

そのため、ビジネスローンでも担保を設けることで、クラウドファンディングからの出資を募っています。

クラウドファンディングで集まったお金が、融資のお金へと変化するというわけです。

また独自の審査基準を設けており、審査の柔軟性にも期待ができます。

返済方法も、元利均等返済・元金均等返済・元金一括返済・自由返済から選べるため、自由度が高いと言えます。

⑨クレストフォービズ

| 金利 | 6.0%~18.0% 利用額:30万円…15.0%~18.0% 利用額:50万円…9.6%~18.0% 利用額:100万円…7.8%~15.0% 利用額:200万円~300万円…6.0%~15.0% |

|---|---|

| 借入金額 | ~300万円 |

| 融資スピード | 数日 |

| 申し込み対象者 | 個人事業主(所得を申告している人に限る) |

| 運営会社 |

|

クレストフォービズは、大手信販会社オリエントコーポレーション(通称オリコ)が手掛ける、カードローン型のビジネスローンです。

対象者は個人事業主に限定されています。

個人事業主に特化していることから、法人向けのビジネスローンよりは、審査が甘いと言われています。

ただし、所得を申告している人に限るため、開業から日が経過しておらず、最初の確定申告を迎えていない人は利用できません。

また借り入れの最大金額が300万円であることから、他者と比較すると低いですが、個人事業主のつなぎ資金や設備資金に使うことを考えれば、妥当な金額でしょう。

ビジネスローンは審査が甘い傾向にある

「ビジネスローン」はローン(=借りるもの)と言う特性上、誰でも審査が通過するわけではなく、当然ながら返済義務も生じます。

とは言え、他の各種ローンと比較すると審査が通過しやすく、甘いと言われることも事実です。

以下に、ビジネスローンは審査が甘いと言われる理由を解説します。

総量規制の対象外である

ビジネスローンの審査が甘いと言われる理由の1つに、総量規制の対象外であることが挙げられます。

総量規制とは、貸金業者から借りるお金に対して、上限を規制した法律です。

上限金額は、本人の年収の1/3までと定められています。

つまり年収が390万円であれば、貸金業者から借りられる金額は、130万円までということになります。

一方でビジネスローンにおいては、総量規制の対象外であることから、年収が390万円の人であっても、130万円以上の金額を借りることができます。

とは言え、いくらでも無限に借りられるわけではありません。

貸金業者によって貸し付けの最大金額は決められており、新規やリピートによっても、金額は異なることが多いです。

>>総量規制とは?総量規制対象外で即日融資に対応しているカードローン、審査の甘いカードローンはある?

実際に審査が甘いビジネスローンが存在する

ビジネスローンの審査が甘いと言われる理由の2つ目に、実際に審査が甘いビジネスローンが存在することが挙げられます。

もちろん、審査が厳しい業者も存在します。

審査を通過する確率を高めたい人は、審査が厳しい業者ではなく、「比較的に審査が甘い業者」の利用も視野に入れることで、審査を通過する可能性が高まるでしょう。

(※のちほど、審査が通りやすい!おすすめのビジネスローン10選で、具体的な業者を紹介するため、併せて参考にしてください。)

無担保・無保証でも申し込みが可能

ビジネスローンの審査が甘いと言われる理由の3つ目は、無担保・無保証でも申し込みが可能な機関が存在することです。

無担保・無保証のローンとは、物や人を担保にせずに、お金を借りられるローンを指します。

つまりお金を借りる際に、自宅や車などの「物」や、保証人などの「人」の情報提供を行わなくて良いということです。

ただし、申し込み時に担保や保証人を不要とすることは、事業を行っているということに対する「信用」を前提とするため、返済能力は重視されます。

また、万が一お金を返済できなくなると、最終的には裁判となり、会社や自宅の財産を差し押さえられる点には留意しましょう。

>>無担保ローンとは?無担保ローンの金利、限度額を徹底調査!

信用情報の審査が甘い傾向にある

ビジネスローンの審査が甘いと言われる理由の4つ目は、信用情報の審査が甘い傾向にあることです。

信用情報とは、以下などを指します。

| 本人を識別する情報 |

※年齢が若く高年収な人の方が、審査に通過しやすい傾向にあります。 |

|---|---|

| 現状の借り入れ状況 |

※借り入れ総額が少ない方が、審査には有利です。 |

| 支払い状況 |

※遅延・滞納もしっかりとチェックされます。 |

一般的なローンでは、上記のような信用情報について、しっかりとチェックしたうえで、審査の可否を決定します。

一方でビジネスローンでは、信用情報をチェックする際にも、独自の審査基準を設けることが多いです。

そのため、一般的な信用情報のチェックと異なることから、信用情報の審査が甘いと言われます。

審査が甘く通りやすいビジネスローンの特徴4つ

ビジネスローンを借りたい人の中には、資金が不足している人はもちろんのこと、事業を拡大しようと考えている人もいるでしょう。

いずれにしても、早急に資金が必要なことから、1日でも早くローンの審査を通過したいハズです。

そのためには、以下のような特徴を持つ「審査が甘く通りやすいビジネスローン」を選ぶことをおすすめします。

特徴①:金利が高く設定されている

審査が甘く通りやすいビジネスローンについて、1つ目の特徴は、金利が高く設定されていることです。

金利が高いローンは、すぐに資金が必要な事業者のために、審査を甘くすることで、借りやすくしています。

とは言え貸し付け業者も、倒産などで事業者からお金を回収できなくなることは、避けたいところです。

そこで金利を高くすることで、万が一お金を回収できないリスクも踏まえ、高い利息での充当を考えています。

またビジネスローンをはじめとする金融商品には、借りた金額によって、金利の最大幅が法律で決められていることが特徴です。

| 借入金額 | 最大利息 |

|---|---|

| 10万円未満 | 20% |

| 10万円~100万円未満 | 18% |

| 100万円以上 | 15% |

ビジネスローンの利用者は、基本的には10万円以上を借りるケースが多いことから、最大利息は18%と考えると良いでしょう。

もし最大利息が20%をこえるローンが存在すれば、違法な商品であるため、こういった商品を扱う業者は絶対に避けるべきです。

特徴②:ビジネスローンを専門としている

審査が甘く通りやすいビジネスローンについて、2つ目の特徴は、ビジネスローンを専門としていることです。

ビジネスローンを提供する業者は、以下の2つに分けられます。

2の「事業者向けのローンのみ扱う」業者の方が、以下の理由から、審査が甘くなる傾向にあります。

【理由1:事業者に貸すことでしか、利益を出せない】

事業主を対象としたローンであるため、事業者にローンを借りてもらわないことには、商売が成り立たないと言えます。

そのため、審査を甘くすることで、ローンを借りやすくしています。

【理由2:リスク回避のノウハウを豊富に持つ】

事業主向けに特化していることから、事業主からローンを回収できない時に備えたリスク回避のノウハウを、豊富に持っています。

つまり審査を甘くした場合に、事業主から返済が滞る場合や、返済不能という状況に陥っても、損をしない方法を知っていると言えます。

特徴③:ノンバンク系である

審査が甘く通りやすいビジネスローンについて、3つ目の特徴は、ノンバンクが提供していることです。

ノンバンクとは、銀行以外の金融機関のことであり、お金を貸すといった与信業務を主軸とします。

銀行が提供するビジネスローンは、金利が低いことから、審査が厳しいことが特徴です。

一方でノンバンクが提供するビジネスローンは、銀行よりも金利が高いことが多く、審査が甘い傾向にあります。

特徴④:中小規模の消費者金融

審査が甘く通りやすいビジネスローンについて、4つ目の特徴は、中小規模の消費者金融が提供していることです。

中小規模の消費者金融は、前項で説明した「ノンバンク」に該当します。

ノンバンクが提供するビジネスローンは、審査が甘いと伝えましたが、中小規模の消費者金融は、ノンバンクの中でも特に審査が甘い傾向にあります。

理由は以下の通りです。

【独自の審査基準を設けている】

大手消費者金融とは異なり、独自の審査基準を設けていることが多いです。

そのため、大手の消費者金融では審査が通らなかった人も、審査を通過する可能性があります。

【借りられる金額が少額のことが多い】

中小規模の消費者金融は、融資できる最大の金額を、100万円前後とすることが多いです。

借りられる金額が少額であることから、審査を甘く設定することが可能だと言えます。

コメント

審査の甘いビジネスローンは金利が高く、長期に渡って高額な借り入れをすると返済が苦しくなってしまうケースが多々あります。

利用の際には返済計画をしっかり立てた上で、資金繰りのための短期のつなぎ融資とするのがよいでしょう。無計画な借り入れをすると首を絞めてしまうので、借りすぎに注意してください。

ビジネスローン審査に通りやすくなるためのコツ

ビジネスローン審査を通過するためには、前述で紹介した「審査が通りやすいビジネスローン」を選ぶことが大切です。

さらに、審査の通過率を上げるためのコツを知ることで、可能性が高まります。

以下に詳細を紹介するため、ビジネスローン審査を通過したい人は、ぜひ参考にしてください。

少額の借入額を申請する

ビジネスローン審査に通りやすくなる1つ目のコツは、少額の借入額を申請することです。

少額を希望することで、借りすぎずにきちんと計画を立てられる人だと思われるため、イメージが良くなります。

また多額の借入額を申請すると、慢性的に資金が不足している印象を与えるため、審査から落ちる可能性が高まります。

以上のことから、まずは最低限において必要な少額を申請し、借り入れの実績を作りましょう。

それでも資金が不足する場合には、改めて増額の融資を希望すれば、最終的には希望の金額を借りられる可能性が高まります。

保証人を立てる

ビジネスローン審査に通りやすくなる2つ目のコツは、保証人を立てることです。

ビジネスローンは、保証人が必要なケースもあれば、無保証で融資をしてくれるケースもあります。

いずれにしても、最初から保証人を用意することは、審査で良い結果につながります。

なぜなら保証人が必要な場合には、保証人を立てないと審査から落ちますし、無保証の場合でも「必要な場合には、保証人を用意できる」と伝えることで、印象アップにつながるからです。

また無保証と比較すると、保証人を立てる方が多額の借り入れに成功しやすいことも特徴だと言えます。

そのため、あらかじめ保証人の目途をつけ、事前に対象者に相談をすることをおすすめします。

担保を準備しておく

ビジネスローン審査に通りやすくなる3つ目のコツは、担保を準備しておくことです。

なぜなら、担保を準備することで、審査を有利にすすめられるからです。

貸金業者は、貸したお金の回収ができないことを恐れるため、無担保と有担保の人を比較した場合に、有担保の人を審査で有利にすすめたいと考えます。

有担保の人は担保を持つため、万が一返済できなくなった場合でも、担保を売却することでお金にかえられるからです。

またビジネスローンの審査を通過したい人は、以下のような担保を用意すると良いでしょう。

また担保の価値が大きいほど、融資してもらえる金額も増える傾向にあります。

信用情報を回復させる

ビジネスローン審査に通りやすくなる4つ目のコツは、信用情報を回復させることです。

信用情報とは、個人の年収やローン・クレジットカードの利用状況などが挙げられます。

ビジネスローンの審査を実行する際には、必ずローンやクレジットの利用状況をチェックされることから、信用情報が良くない人は回復を目指しましょう。

回復させるための具体的は、以下の通りです。

開業から1年未満

ビジネスローンのなかには、スコアリング審査を導入しているものもあります。

もし導入しているビジネスローンを使う場合、開業してから1年未満の場合は審査落ちにつながりかねません。

1年未満だと廃業率が高いと判断され、マイナスの評価になってしまうんですよね…。

開業1年未満だとスコアリングで悪影響ですし、その他にも赤字が数年続いていたり、利益率が何年も改善されていない状態が続いていたりしても、審査落ちにつながることでしょう。

ビジネスローンを使うなら、まずは業務歴1年以上の実績を作るのが得策ですね!

ビジネスローン利用時にも闇金には注意が必要

ビジネスローンを探す際に、一定数において闇金と契約してしまう人がいることは事実です。

闇金は違法であり、間違って契約をしてしまうと、以下のようなトラブルに巻き込まれる可能性が高まります。

また紳士的で親切な対応を見せつつ、実際には闇金だったという事例もあることから、表面の印象だけで契約をすることは避けるべきです。

以下に闇金の特徴を解説するため、こうした特徴を持つ業者とは、契約することを避けましょう。

特徴1:違法な金利を提示してくる

違法な金利を提示してくる業者は、闇金です。

明らかに「金利70%」などと要求してくる業者は、一目瞭然ですが、出資法を少しこえたレベルを巧妙に要求してくる業者もいます。

出資法では、以下の金利をこえてはいけないと決められており、守らなかった場合には行政処分および刑事罰の対象です。

| 借り入れた金額 | 金利の最高値 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円以下 | 18% |

| 100万円以上 | 15% |

上記の表に掲載した金利よりも、たとえ0.1%でも高い金利を要求してくる業者は闇金であるため、絶対に避けましょう。

特徴2:携帯電話の情報を掲載している(090金融である)

闇金は足がつくと困ることから、固定電話を所有していません。

そのため、ホームページ上にも携帯電話の情報のみを掲載する「090金融」であることが特徴です。

きちんとしたホームページに見えても、連絡先に携帯電話の情報しか見当たらない場合には、避けるべきです。

金融庁の許可を得ている正式な賃金業者は、必ず固定電話を持っており、電話でのやり取りは固定電話でしか行いません。

さらに悪徳な業者は、携帯電話で「当社のホームページを見てください」と言い、実在する賃金業者のホームページに誘導し、あたかも自社のホームページであるように見せかけることがあります。

また090金融は、町中の電柱などにも貼り紙をしていることがあるため、注意が必要です。

そもそも電柱への貼り紙は法律で禁止されており、こうしたモラルに欠ける業者は、利用者のことは一切考えてくれません。

特徴3:金融ブラック度の高い人も審査に通っている

金融ブラックとは、破産した過去や遅延の履歴を持つ人などを指します。

金融ブラックだと審査が通過しない可能性が高いのですが、独自の審査基準を設けている会社では、一定の条件を満たすと通過することもあります。

例えば以下のような人は、審査にしにくくなるでしょう。

一方で以下の条件を持つ人は金融ブラック度が高く、審査が通過することは、まずありません。

※総量規制は、賃金業者から借りられるお金の総額を指し、年収の1/3までと定められています。例えば年収600万円の人は、200万円をこえて借りることができません。

つまり、現在進行形でローンやクレジットカードの返済が遅延している人や、年収の1/3の金額をすでに借りている人は、審査が通らないことが分かります。

それでも審査が通過すれば、相手は闇金だと言わざるを得ません。

特徴4:甘い言葉を掲載している

自らのホームページなどで、以下のような甘い言葉を掲載している業者は、闇金である可能性が濃厚です。

ブラックな過去があり、他者で審査が通らなかった人も、独自の審査を実施したうえで、結果として通過することは実際にあります。

ただし正規の賃金業者の場合、堂々と上記のような「甘い言葉」を掲載することは少数です。

闇金は甘い言葉で誘ってきますが、契約を交わした後には高額な利息を課して強硬な取り立てが行われるので、返済できなくなったときには人生を狂わしてくる可能性が大きいと言えます。

コメント

ビジネスローンの中でも「審査の甘い」ものを探すと、闇金に引っかかってしまう可能性が高くなってしまいます。審査が甘い場合、金利が高い、中小で名前が通っていないので実情を確かめにくいなどの問題があるからです。闇金を利用すると異常な高金利を課される上に取り立てが厳しく、支払いができなくなると執拗な嫌がらせをされてしまいます。資金繰りどころか人生が破壊される人も多いので、ビジネスローン業者は慎重に選びましょう。

ビジネスローンの審査に落ちたらどうすればいい?

なかには「ビジネスローンの審査に落ちてしまった…」なんてケースもあります。

ではビジネスローンの審査に落ちたら、一体どうすれば良いのか。具体的に見ていきましょう。

①ファクタリングをする

ビジネスローンの審査に落ちてもなお資金がどうしても必要な時は、ファクタリングを検討してみてください。

売掛債権を第三者(ファクタリング会社)へ売却すること。期日前に手数料を徴収して買い取ってもらうサービスのこと。

もし取引先の売掛債権を回収できてなくて運転資金が足りなくなった時に、ファクタリングを検討してみましょう。

売掛債権があれば資金調達ができますし、申し込んだその日に現金を確保できる可能性もありますよ。

なお事業の健全性は要求されませんので、信用がブラック状態でも、赤字事業でも、債務超過になっていても利用できます。

ただし売掛金がなければ取引できないですし、利用時には手数料(10~20%ほど)が必要な点には注意してくださいね。

売掛金があってすぐお金に換えたいならば、ファクタリングを検討してみてくださいね!

②助成金を使ってみる

国は自治体の提供する、助成金を活用するのもおすすめです。

この助成金は融資制度に該当しないため、資金調達後に返済は不要なのがメリットです。

ただし助成金を活用するには一定条件があり、提出書類が必要な点には注意しましょう。

また手続きが少しややこしく、資金提供を受けられるのは計画に沿った事業を完了した後ですから、すぐ資金調達したい場合には向きません。

③個人事業主ならカードローンを活用する

もし個人事業主でビジネスローンに審査落ちした場合は、カードローンを活用するのもおすすめです。

手元の生活費を運転資金へつぎ込み、そこで足りなくなったぶんの生活費はカードローンで補えるわけです。

一般消費者向けに用意されたカードローンは事業性資金として扱えませんが、工夫すればうまく利用できますね。

④原因を改善してもう一度申し込む

ビジネスローンの審査に落ちた原因を解明できるならば、その原因を改善してもう一度申し込んでみてください。

再申込もできますし、しっかり改善できれば審査に通るかもしれませんよ。

ビジネスローンの審査に関するよくある質問

ここではビジネスローンに関するよくある質問をまとめます。

必ず借りれるビジネスローンはありますか?

残念ながら「必ず借りられるビジネスローン」は存在しません。

いくら”ビジネスローンは比較的審査が甘い”と言われていても、審査に100%通るとは言い切れないんですよね。

ビジネスローンの審査基準はどこも同じですか?

ビジネスローンの審査基準はどこも非公開なため、どれくらい同じか、あるいは違うかの判断ができません。

ビジネスローンを利用して安全に融資してもらおう!

ビジネスローンは、独自の審査基準を設ける業者も多いことから、場合によっては審査が甘くなる可能性があると分かりました。

とは言え、現在進行形で返済が滞っている人や、総量規制をこえている場合には、審査が通りません。

こうした人は、まずは返済をすすめることが大切です。

また賃金業者を語った闇金も存在することから、危険な業者を避けたうえで、安全に融資してもらうことが重要だと言えます。

そのためには、当記事で紹介したポイントを意識しつつ、おすすめの業者も参考にしてください。