あなたは、「カードローン」と聞いて、何を思い出すでしょうか?

テレビのゴールデンタイムに放送している、「アイフル」や「アコム」など、大手消費者金融のCMでしょうか。少し前の、武富士が行っていた取り立てでしょうか? それとも当時一斉を風靡した、アコムの無人契約機、「むじんくん」ですか?

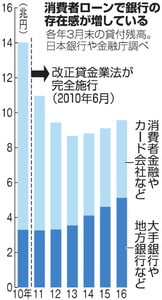

そんな「消費者金融全盛期」も今は昔。現在もっとも勢いのあるカードローン事業を行っているのは、三菱UFJ銀行などの、「都市銀行」なのです。

現在は消費者金融カードローン利用者より銀行カードローン利用者数が上回っているのです。

出典:朝日新聞デジタル

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

消費者金融カードローン衰退の背景

まずは、どうしてかつてあれほど栄えていた消費者金融が衰退したのか。その背景をみていきましょう。今でも消費者金融は多くの会社が稼働していますが、金融庁の発表によると2000年には30,000ほどの貸金業者が存在していたところ、2016年には2000にまで減少しています。

多くの大手消費者金融と中小消費者金融が、多くの負債を抱えて倒産に追い込まれました。

「貸金業法改訂」が消費者金融に大ダメージを与えた

消費者金融業界がここまで縮小した一番の要因は、やはり「貸金業法改訂」です。この貸金業法改訂には、以前の貸金業法によって動く貸金業者が、利用者の生活を蝕んでいたという背景があります。

この状況を見た金融庁が、以前はあった「グレーゾーン金利」を撤廃し、金利が見直されました。また、悪質で暴力的な取り立てを禁じる法律を作りました。

これにより、以前のような貸金業が不可能になった消費者金融。それにより、多くの消費者金融が倒産にまで追い込まれてしまいました。

かつて一時代を築いた大手消費者金融の武富士も、4336億円の負債を抱えて、2010年に倒産してしまいます。

「総量規制」の誕生

平成18年に完全施工した新しい貸金業法により、「総量規制」が誕生しました。総量規制とは、対象となるキャッシングで借り入れるお金が、「年収の3分の1を超えてはいけない」という法律。

これにより、多重債務を禁じられた消費者金融のカードローン利用者たち。その流れつく先が「銀行カードローン」となるのですが、それはまた後ほど。

クレジットカードのキャッシングも対象

ちなみにこの総量規制。クレジットカードのキャッシングも対象となります。つまり、クレジットカードのキャッシングで借り入れることができるのも、年収の3分の1までしか借入不可能なのです。

信販会社も、消費者金融と同じく貸金業者の扱いを受けてしまうのですね。

「カードローン難民」を救ったのは「銀行カードローン」

利用していた消費者金融のキャッシングが、総量規制により利用できなくなった「消費者金融のカードローン利用者」達。消費者金融に対して法律でキャッシングの取締りが厳しくなったとは言え、キャッシング利用者たちの経済状況が良くなるわけではありません。

消費者金融のキャッシング利用者達を助けたのは、「総量規制の対象外」となる銀行カードローンでした。

銀行は貸金業者ではないので総量規制の対象外

銀行は貸金業者ではありません。そのため、貸金業法の縛りを受けないのです。銀行を制限する法律は「銀行法」です。銀行法にはキャッシングを制限する内容が入っていません。→「総量規制対象外とは?」

そのため、銀行カードローンを使った借入ならば、年収の3分の1以上のお金を借り入れることができるのです。

カードローン難民を救ったのは銀行カードローンだった

そのため、現在多重債務を抱えている多くのカードローン利用者は、銀行カードローンを使おうと銀行カードローンへの申し込みを行います。

銀行も、高まったカードローン需要に応えるための工夫を凝らします。カードローン業務は、楽に利益を上げられるため、銀行としてもカードローンに力をいれるのはやぶさかでないのです。

銀行カードローンは消費者金融を吸収して「ローン業務」のノウハウを得た

銀行カードローンは、経営不振に陥った大手消費者金融と「業務提携」することで、大手消費者金融のカードローンノウハウを手に入れました。

三菱UFJ銀行のATMコーナーに、「無人契約機」が設置されているのはそのためです。

銀行カードローンの審査を行うのは傘下の大手消費者金融

さらに、三菱UFJ銀行は、自社カードローンの保証会社を、提携している大手消費者金融としました。

これにより、審査基準が限りなく「消費者金融基準」となり、以前の銀行カードローン審査基準と比べかなり緩やかになりました。

消費者金融の審査は甘くて早い

御存知の通り、消費者金融の審査は時間がかかりません。また、審査基準も、銀行カードローンの審査はかなり厳しく申し込んだ人の情報をみられるのに比べ、「甘い」です。

多少の自己破産歴など、「ブラックな情報」の持ち主でも、現在の返済能力に問題ないと認められれば審査に通ります。

まとめ:銀行カードローンは使いやすいキャッシングになった。利用者が増えるのも納得

銀行カードローンは、消費者金融のカードローンと比べ金利が低く、総量規制の対象にもなりません。

そこに比べ、審査する保証会社の大手消費者金融が行う審査の基準が柔軟なら、多くの人が銀行カードローンを使うのも納得です。

テレビCMで吉高由里子が、「でも大丈夫!」と言ってるのを見たら、「俺も申し込もうかな…」と思ってしまうのも無理ありませんよね。