銀行カードローンを長期間返済している方の中にも、過払い金が還ってくるのか気になっている方は多いのではないでしょうか。

しかし、残念ながら銀行カードローンで借り入れをしている場合、ほぼ間違いなく過払い金は発生していません。

過払い金を請求するためには、過払い金の発生する条件を理解しておく必要があります。

この記事では、過払い金の基礎知識から、銀行カードローンが過払い金の対象とならない理由を解説します。

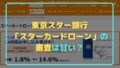

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

銀行カードローンは過払い金の対象とはならない

結論から言うと、銀行カードローンからの借り入れは過払い金の対象にはなりません。

過払い金が発生するのは、以下の2つの条件を満たしている方です。

- 2010年以前に金利20%を超える借り入れをしていた方

- 完済から10年が経過していない方

「過払い金」とは、その名のとおり、法令で定められた金利以上に支払い過ぎた利息を指します。

2010年の改正貸金業法の施行以前に、消費者金融やクレジットカードのキャッシングでお金を借りていた方は、過払い金が発生している可能性があります。

ただし、金利の低い銀行カードローンでは、2010年以前にも金利20%を超える貸付はされていませんので、過払い金請求の対象外です。

テレビCMなどで、銀行カードローンでの借り入れでも過払い金が請求できる!と宣伝されているケースもありますが、銀行カードローンで過払い金が返ってくることはありません。

過払い金請求を検討している方は、自分の借入先が銀行カードローンと消費者金融のどちらだったかを確認しておきましょう。

過払い金を請求できる条件

過払い金を請求できるのは、2010年の改正貸金業法の施行以前の「グレーゾーン金利」でお金を借りていた方が条件です。

貸金業法の改正前には、カードローンの利息は2つの法律によって異なる上限が設定されていました。

- 利息制限法の上限:20%

- 出資制限法の上限:29.2%

利息制限法・出資制限法ともに、カードローンの利息に対する法令ですが、利息制限法を超える貸付に対しても罰則はなく、貸付が無効になるだけとなっていました。

ただし、利息制限法を超える貸付でも、刑事罰の対象となる出資制限法の上限を超えなければ、申込者が納得している場合は有効な貸付とされていた過去があります。

ですので、20%~29.2%の金利は「グレーゾーン金利」と呼ばれ、消費者金融系カードローンの多くが29.2%に近い金利で貸付をおこなっていたのですね。

2010年6月の改正貸金業法では、これまでの利息制限法と出資制限法の上限の違いによる「グレーゾーン金利」を撤廃し、金利の上限は年20%に統一されました。

改正後の上限金利は、借入金額に応じて変動します。

| 借入金額 | 上限金利 |

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

現在では、刑事罰の対象となる出資制限法の上限も20%に引き下げられていますので、金利20%を超えるカードローンは存在しません。

ここで問題になってくるのが、改正貸金業法の施行前にグレーゾーン金利で借入していたカードローンの利息です。

過去は、グレーゾーン金利での貸付でも、申込者が納得している場合は弁済の義務があるという「みなし弁済」が有効とされていました。

ただし、最高裁により「みなし弁済は成立しない」という判例が出たことから、20%を超えるグレーゾーン金利で支払った利息は無効となりました。

ですので、グレーゾーン金利で借入をしていた方は、払い過ぎた利息の返還を求める「過払い金請求」が可能なのですね。

反面、2010年以前もグレーゾーン金利での貸付をしていない銀行カードローンは、過払い金請求の対象にはならないと分かります。

銀行系クレジットカードは過払い金の対象となるケースも

銀行カードローンは過払い金請求の対象外ですが、一部の銀行系クレジットカードでのキャッシングは過払い金の対象となる可能性があります。

三菱UFJニコス発行の銀行系クレジットカードなどでは、グレーゾーン金利での貸付がされた例もあり、過払い金が返ってきた事例も少なくありません。

ですので、銀行からの借入だからとすべての過払い金請求を諦めてしまうのでなく、クレジットカードでのキャッシングを利用していた場合は相談してみましょう。

ただし、クレジットカードの過払い金請求をすると、請求先のクレジットカードを使えなくなる可能性もあります。

継続して、対象となる銀行のクレジットカードを利用している場合、過払い金請求の前に乗り換え先のクレジットカードなどを用意しておいた方が無難です。

過払い金請求は時効にも注意

過払い金請求をしようと思っている方は、過払い金請求が無効となる時効にも注意が必要です。

過払い金請求の時効は10年間となっており、完済後10年間が経過してしまうと、過払い金が無効になってしまいます。

消費者金融やクレジットカードのキャッシングで借りた、グレーゾーン金利での借入の場合でも、時効を超えると過払い金は戻ってきません。

改正貸金業法が施行されたのは2010年ですので、すでに過払い金請求の時効を迎えている方も少なくありません。

自分の借入が過払い金請求の対象になるのではないかと思っている方は、請求が無効になってしまわないように手続きを急ぎましょう。

銀行カードローンで返済の負担を軽減するには?

銀行カードローンが過払い金の対象にならないのなら、返済の負担を軽減する方法はないのでしょうか?

銀行カードローンの返済によって生活が困難になるなど、負担の大きい方の場合は「任意整理」を考えるのもひとつの方法です。

任意整理と過払い金請求を同一のものと考え、グレーゾーン金利での利息が発生していない銀行カードローンでは、任意整理ができないと勘違いしている方も多いでしょう。

ただし、銀行カードローンでも任意整理は可能となっており、利息の負担軽減や毎月の支払い額の減額に繋がる可能性もあります。

過払い金がないため、元本が減ることはありませんが、毎月の返済の負担が軽減できるのは嬉しいですよね。

任意整理するうえでのデメリット

任意整理をすると、クレジットカードやカードローンの審査で参照される「個人信用情報機関」に記録が残ってしまいます。

ですので、自己破産と同様、任意整理後はカードローンやクレジットカードの審査通過が難しくなってしまう点には注意が必要です。

銀行カードローンは、保証会社として消費者金融が設定されているケースが多く、任意整理先の銀行によっては他に借入しているカードローンに影響があるケースもあります。

また、銀行カードローンを任意整理する場合、対象となる銀行の口座は凍結されてしまいますので、対象となる銀行の口座から預金を引きあげておいた方が無難です。

任意整理をすることで、個人信用情報機関に影響を与えてしまいますので、あくまでも任意整理は最後の手段と考えておきましょう。

まとめ:銀行カードローンは過払い金の対象外!グレーゾーン金利が過払い金の基準

銀行カードローンは過払い金の対象外となっていますので、過払い金請求を考えている方は注意が必要です。

過払い金請求の対象になるかどうかは、改正貸金業法施行前のグレーゾーン金利での利息の支払いが基準となっています。

ですので、消費者金融やクレジットカードのキャッシング機能でお金を借りていた場合、過払い金が請求できる可能性は高くなります。

ただし、過払い金請求には時効がありますので、過払い金請求を考えている方は早めに手続きをしておくようにしましょう。