「フリーターでもカードローンを使えるの…?」

「アルバイトだとカードローンの審査に落ちるかな…」

などなど、フリーターでアルバイトをしている方のなかで、こうお思いの方もいますよね。

カードローンを使うには審査が必要。フリーターだと審査に落ちないか不安な方もいることでしょう。

今回はそんな方に向けて、フリーターのカードローン事情について詳しく解説していきます。

- 最短9分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短9分

- 融資時間

- 最短1時間

フリーターでもカードローンで借りられる?条件はある?

結論を言うと、フリーターでもカードローンでお金を借りられます。

ですがカードローンを利用するにはいくつか条件があるため、それらをクリアしないといけません。

ではどんな条件をクリアすれば良いのか。具体的には以下の通りです。

■フリーターがカードローンで借りるときの条件

- 継続的な安定収入・返済能力がある

- 年齢条件をクリアしている

条件①継続的な安定収入・返済能力がある

カードローンでお金を借りるときは所定の審査をクリアしないといけなく、申込者に対して返済能力があるかを確認してきます。

借りた分をきちんと返済できない人に対して、カードローンの提供元側からすれば融資をしようなんて考えませんよね。

また返済能力を確認する際、審査担当者からは収入面・勤務先情報を中心にチェックされます。

ただ収入があるといっても、安定的かつ継続的に受け取っているかがポイント。

たとえば派遣バイトで日々食いつないでいたり、フリーランスで極端に収入のブレがあったりすると、カードローンの利用が難しいです。

条件②年齢条件をクリアしている

カードローンを利用する際は、申込者の年齢が何歳なのかも確認してきます。

カードローンそれぞれで「満〇歳~歳が利用可能」と明記されているため、事前に年齢条件の確認をしておきましょう。

なおおおかたの場合、満20歳~69歳で利用できるケースが多いです。

どれだけ収入が安定していようとも、年齢条件もクリアしていなければ利用自体ができません…。

フリーターならどんなカードローンを使うべき?

実はカードローンと言っても種類が豊富。具体的には以下の3種類に分かれます。

■カードローンの種類

| カードローンの種類 | メリット | デメリット |

|---|---|---|

| ①消費者金融系カードローン |

|

|

| ②銀行カードローン |

|

|

| ③信販系カードローン |

|

|

上記のフリーターの方に一番おすすめしたいのが、消費者金融系のカードローン。

また消費者金融系のカードローンはフリーターの方も利用者ターゲットに入っているため、相性の面でも使いやすいです。

次章で、おすすめの消費者金融カードローンを5つご紹介します!

フリーターにおすすめのカードローン5選【即日融資OK】

ではフリーターでカードローンを使うとなれば、どんな商品を選ぶべきなのか。具体的には以下の通りです。

■おすすめの消費者金融系カードローン5社

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

②プロミス | 4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

③アイフル | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

④SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短即日※ | Web・電話・郵送・ローン契約機 | 振込、提携ATM |

⑤レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

1つずつ見ていきましょう!

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

①プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店舗・郵送・自動契約機 |

| 借入方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

プロミスはフリーターの方の利用が多い、今イチバンおすすめしたい消費者金融系のカードローン。

Web申込だと最短即日での融資ができ、お急ぎの方に特におすすめの商品です。

またスマホやパソコンを使ってWeb完結での申込をすれば、郵送物が届かなくなるため、カードローンを使っていることが家族にバレなくなるのもポイントですね。

②アイフル

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・アプリ・無人店舗 |

| 借入方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

アイフルもWeb申込で最短即日融資のできる、フリーターの方にオススメしたいカードローンです。

Web申込だと最短25分での融資も可能で、数あるカードローンのなかでもスピード面に強みがあります。

さらに初回利用で最大30日間利息を0円にできるサービスもあるため、返済計画を取りやすい商品ともいえますね。

④SMBCモビット

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 申込方法 | Web・電話・郵送・ローン契約機 |

| 借入方法 | 振込、提携ATM |

SMBCモビットもWeb申込で申し込んだその日に融資ができる、お急ぎの方におすすめのカードローン。

専用のモビットアプリも用意しており、お手元のスマホだけでカンタンに入出金ができます。

さらにWeb完結申込だとSMBCモビットからの電話連絡をなしにでき、他の人に知られず借入ができます。

⑤レイクALSA

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・自動契約機 |

| 借入方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

なおWeb完結申込だと申込の来店が不要で、契約手続きをスマホですべて完了できます。

また初めての利用ならWeb申込で60日間利息0円にでき、5万円までなら180日間利息0円にできるため、おトクに利用できるのも魅力です。

アルバイトでも本当に三菱UFJ銀行カードローン審査に通るのか?電話で聞いてみた

いくら公式サイトで、「アルバイト利用可能」と書いてあっても、本当に使えるのか?ふと疑問に思ってしまいました。

カードローン業界では、「即日利用可能!」なんて書いていても、実際には借入に3日以上かかってしまうなんてこともよくありますからね…。

というわけで、実際にカードローンを運営する銀行に、電話をかけて聞いてみることにしました。

三菱UFJ銀行の第二リテールアカウントに電話して聞いてみた

私「質問なんですけど、バンクイックはアルバイトでも審査に通りますかね?」

お姉さん「はい。アルバイトの方でもバンクイックにお申込みいただけます」

私「あ、いや、アルバイトでも審査に通るのかなと」

お姉さん「審査はお客様の情報を総合的に判断して行いますからなんとも…」

私「アルバイトで審査に落ちるってことはないんですね?」

お姉さん「バンクイックの申し込み条件には、安定した条件のある方で審査に通れば、バンクイックを利用することができる…となっていますので、審査に通ればアルバイトの方でも利用可能となっておりますね」

私「なるほど」

なんか上手にはぐらかされたような気もしましたが、とにかく総括すれば「三菱UFJ銀行カードローン」は、アルバイトでも審査に通る可能性があるってことですね。

アルバイトのカードローン審査で重要なのは「信用情報」

実は審査においてもっと大切なことがあります。それが信用情報です。

信用情報に含まれるのは個人情報のほか、キャッシングを申し込んだ記録や実際にお金を借り入れた記録など、お金に関わったあらゆる記録です。

信用情報を審査すれば、その人が過去金融サービスをどのように使ってきたのか、「お金に対する価値観」が見えてくるのです。

過去のキャッシング利用歴

信用情報の審査で主に見られるのは、「過去のキャッシング利用履歴」です。

過去カードローンなど、キャッシングを使っている過程で問題を起こしていないか。そもそも、どれくらいキャッシング利用歴があるのか。それらを審査します。

返済遅延がないか

信用情報を見た時、返済が遅れていた情報、「返済遅延記録」が残っていると、審査に落ちやすくなってしまいます。

過去返済遅延があるということは、今回もまた返済遅延が起こりうるということ。それだけカードローン業者がお金を貸し渋るとしても、それは仕方ないことですよね。

債務整理記録がないか

過去返済が苦しくなり「債務整理」を行った記録があると、その記録が消えるまで、かなり審査においてマイナスとなります。

債務整理の手続きにより、その記録が信用情報に残る期間が変わります。例えば「自己破産」記録なら、最長で10年も信用情報に記録が残ってしまいます。

現在のキャッシング利用記録

信用情報に残るのは、何も過去の記録ばかりではありません。

現在どれくらいの距離感で、キャッシングと付き合っているのか。どのキャッシングに申し込んでおり、どのキャッシングと契約しているのか。そして実際どれくらいお金を借りているのか。

それらも審査されます。現在多くのキャッシングを利用しているほど、返済にかかりきりになるという理由で、「返済能力が低い」と判断されます。つまり、カードローン審査に落ちやすくなってしまうのです。

総量規制内の借入か

アルバイトの人は多くが、消費者金融のカードローンを利用しているのでは、と思っています。

その消費者金融ですが、貸金業者なので法律の「貸金業法」が適用されます。そして貸金業法には「総量規制」という規定があるのです。

この総量規制の制限を受けることで、カードローン利用者は「年収の3分の1」までしかお金を借りることができません。つまり、年収の3分の1お金をすでに借りている人は、それだけで貸金業者のカードローン審査に落ちてしまうということです…。

クレジットカードのキャッシングを利用しているか

クレジットカードのキャッシングもれっきとしたキャッシングです。

そしてクレジットカードのキャッシングも「総量規制の制限」を受けるため、年収の3分の1制限を受けてしまいます。

カードローン審査において他社借り入れはどれくらいの比重があるのか

審査でみられる信用情報内の「他社借入記録」。

果たして他社借り入れ記録は、カードローンの審査結果にどれほど影響が出るのでしょうか。

他社借り入れのある状態で審査に申し込むなら、おまとめローンもおすすめです。「おまとめローン審査に通るコツとおすすめのおまとめローン」も読んでみてください。

審査で見られる「他社借り入れ情報」とは?

具体的にどんな情報が、「他社借り入れ」として、審査に悪影響を及ぼすのでしょうか。他社借り入れとして、信用情報に残ってしまう記録を見てみましょう。

もし、これらの記録に心当たりがある方は、信用情報期間に信用情報開示を求めてみると良いでしょう。

審査申込みで嘘をついてもダメ

カードローンに申し込む際には、現在の他社キャッシングの利用状況を申し出る欄があります。現在何件から、いくらほど借り入れているのか。それを入力する必要があるのです。

上記したように信用情報の審査で、「他社借り入れ」の記録は筒抜け。この他社借り入れ情報の申し入れで嘘をついても無駄だということ。

ではなぜそんな情報を入力させるのか?

それは、銀行や消費者金融側が「現在の借り入れに自覚的かどうか」調べるためです。

「今現在いくら借りているのか」しっかり確かめるために、この「他社借り入れ記録」を入力させるのです。

当然、他社借り入れ記録に誤りがあり、他社借り入れに無自覚だと、審査で不利となってしまいます。

他社借り入れ金額、他社借り入れ件数が多いほど審査で不利

さて、信用情報の審査で他社借り入れ状況がすべてバレてしまうのはお伝えした通り。

そしてその「他社借り入れ状況」は、審査結果に大きな影響を及ぼします。具体的に言うと、他社借り入れ金額が多ければ多いほど、そして他社借り入れ件数が多ければ多いほど、「返済能力が低い」と見られてしまい審査で不利です。

多方面の返済を同時に行っている人の返済能力が、高いわけないですよね。

なるべく他社借り入れ情報の少ない人が、カードローンなどのキャッシング審査で有利となります。

他社借り入れがあるだけでは審査に落ちない

カードローンは、「他社借り入れがある」というだけで審査に落とされるようなことはありません。

数万円、数件の借り入れがある程度では、審査結果に影響は出ません。

もっと派手な借り入れ、5件以上から、百万円を超える借り入れなどが、審査結果に影響の出る他社借り入れ記録です。

他社借り入れを減らしておく

当たり前と感じる方もおられるかもしれませんが、「他社借り入れを減らしておく」のは有効な審査対策です。

月々の約定返済額以上の返済を、予定を繰り上げて行っておくことで、カードローンの審査できちんと返済能力を認めてもらうことができるはずです。

おまとめローンでキャッシングを一本化しておく

他社借り入れを一本化できる「おまとめローン」を利用することで、他社借り入れがある状態でも、再び審査に有利な状況を作ることができます。

おまとめローンで他社借り入れを一本にまとめれば、借入件数が一気に「1件」となります。

あとは他社借入金額さえ問題なければ、問題なくカードローンの審査に通るはずです。

他社の銀行カードローンでキャッシングを一本にまとめても良いですし、消費者金融のおまとめローンなら即日融資に対応しており、即日でのキャッシング一本化に対応しているところもあるくらいです。

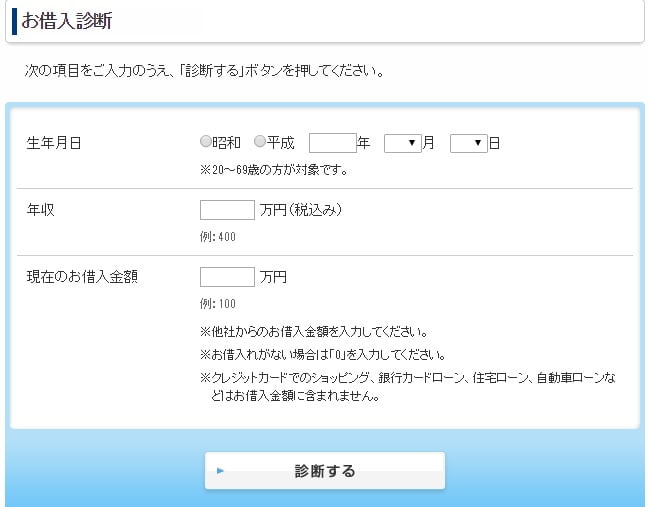

お試し審査で審査基準の手応えを掴んでおく

他社借り入れがある状態で、果たしてカードローンの審査に通るかどうか。

その手応えを確かめるために、「お試し診断」を受けておくことも大切です。

カードローンの公式サイト上には「お試し診断」が無いものの、カードローンの保証会社である「プロミス」の公式サイトには「お試し診断」があります。

お試し診断で「融資可能」という認定を受けておけば、その後の本審査にも自信が出るのではないでしょうか。

他社借り入れがあっても審査に通る(こともある)

他社借り入れがある状態では、カードローンの審査で不利となります。

たとえカードローンへ申し込む際に、「他社借り入れなし」と嘘をついても、個人で記録されている「信用情報」をみれば他社借り入れ記録は筒抜けです。申し込む際は正直に申込みましょう。

もし、カードローンの審査に落ちてしまい、その審査落ちの理由が「他社借り入れ」だと感じるなら、もっと基準の優しいカードローン審査を受け直す必要があるかもしれません。

銀行カードローンへの風当たりが強い現代銀行は「総量規制」を自主的に取り入れている

最近は「銀行カードローン利用者」が相次いで自己破産していることで、金融庁からの銀行カードローンへの風当たりが強くなっています。

以前は、「総量規制対象外」ということで、「消費者金融のカードローン多重債務者の逃げ道」として機能していた銀行カードローンですが、最近はすっかり審査が厳しくなりました。

なんと、銀行側が自主的に総量規制を取り入れているのです。つまり、現在年収の3分の1借り入れがある方は、銀行カードローンの審査に落ちてしまうのです。

今後多重債務者はどこからお金を借りれば良いのでしょうか…。

総量規制対象外についての詳しい情報は、「総量規制とは?総量規制対象外で即日融資に対応しているカードローン、審査の甘いカードローンはある?」の中で詳しい説明をしています。

フリーターがカードローン審査に通るためにやること

さて、ではアルバイトの方が、カードローン審査に通るためにはどうすればいいのか。

「アルバイト向け!カードローン審査対策」をご紹介していきたいと思います。

正確な情報で申し込む

カードローンの申し込み情報に、情報の誤りや嘘があった時点で、審査に落ちてしまいます。

カードローン審査に通るためには、なるべく正確な情報で、そして嘘のない正直な情報で申し込んでください。

短期間に同時申し込みをしない

申し込み記録も、信用情報に残ってしまうのは先程伝えた通り。

1ヶ月以内など、短期間に複数の申し込み記録があると、審査した消費者金融や銀行から、「お金に困っている」という認識を持たれてしまいます。お金に困っているということは、すなわち返済能力が低いということ。

カードローン審査に落ちてしまいやすくなってしまうのです…。

「借入希望額」を少額に

カードローンの多くが、申込時「借入希望額」を聞いてきます。

ここで答えるのは、なるべく低い額にしましょう。少ない額だったなら、いざ借り入れたとしても、返済の難易度はそれほど少なくありません。

「まあ、これくらいなら…」と、消費者金融や銀行も審査に通してくれやすくなります。

アルバイト先に「在籍確認」がある

カードローン審査において気をつけておきたいのが、「在籍確認」です。

消費者金融や銀行から、アルバイト先へ「本当に働いているか」を確かめるために行われるのが「在籍確認」です。在籍確認は、「電話」という形でおこなれます。

この電話に対応しないと、それ以外審査に問題なかったとしても、残念ながら審査に落ちてしまいます。

周囲に在籍確認の周知か自分で在籍確認対応を

事前にしっかり、在籍確認に関する対策を行っておく必要があります。

具体的には、「在籍確認の電話がある」ことを周囲に伝えておく。あるいは、なるべく在籍確認の電話に自分が対応すること。

これらが確実な「在籍確認対策」と言えるでしょう。

まとめ~フリーターでもカードローンで借入できる~

アルバイトの皆さんは多くが、「アルバイトではカードローン審査に落ちてしまう」と無用な心配をします。

しかし、実際アルバイトだからといって、それだけでカードローン審査に落ちてしまうことはありません。アルバイトだったとしても、安定した収入と、なるべくクリーンな信用情報があれば、問題なく審査に通るはずです。

カードローン申し込みの際は、ぜひともおすすめしたカードローンへ申し込みを行ってください。