イオン銀行カードローンは、最大金利「13.8%」と低金利で借りやすい商品です。

カードローンは必要な時に近くのATMから手軽にお金を借りることのできる便利なツールです。

旅行費から生活費の足しなど様々な出費に対応できます。

しかし忘れてはいけないのは、お金を借りたら「返済の義務」が発生するということ。

しかも借りた金額をそのまま返済するのではなく、「利息分」も返済しなくてはなりません。

この返済時に支払うことになる「利息」があるため、計画性を持たずにカードローンを利用してしまうと返済時に痛い目を見ます。

しかし「計画性をもってカードローン」を利用しよう!と言われても、

- 毎月の返済額がいくらなのか

- 利息額はどのように算出されるのか

- 返済方法にはどのようなものがあるのか

これが理解できていないと、返済のイメージはつきにくいですよね。

イオン銀行カードローンの金利は「13.8%」とカードローン業界のなかでも安いです。

「低金利なら利息額も大した金額にならないでしょ!」と設定された最低返済額だけを返済していると大きな利息が発生することになります。

今回の記事は、イオン銀行カードローンの毎月の返済額や発生する利息額、返済方法について詳しく解説していきます。

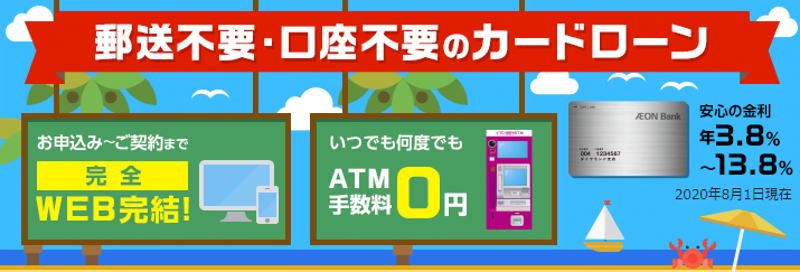

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

イオン銀行カードローンには約定返済と随時返済がある

多くのカードローンは、返済方法を二種類用意しています。

この返済方法の種類の把握は、余計な利息を発生させないためにおさえておくべき重要事項です。

この返済方法の種類や意味を理解すれば、カードローンの返済で痛い目を見なくて済みます。

イオン銀行カードローンでは、

- 約定返済

- 随時返済

の二種類の返済方法を用意しています。

それぞれの返済方法について解説していきます。

約定返済

約定返済は毎月必ず返済しなくてはならない「最低金額」になります。

「元金返済分+利息分」で構成されます。

返済金額に利息分も含まれているため、総額から利息分を引いた金額が元金の返済分にあてられます。

たとえば元金(借入残高)が1万円だとして、約定返済額が2,000円、利息は200円とします。

しかし約定返済の2,000円には「利息分」の200円も含まれているので、

1万円-(2,000-200)=8,200円

2,000円を返済しても元金は8,200円になってしまいます。

イオン銀行カードローンの返済方式は「残高スライドリボルビング方式」

イオン銀行カードローンの返済方式は「残高スライドリボルビング方式」です。

残高スライドリボルビング方式とは、毎月の返済額を月初の借入残高金額によって決定する返済方式のことです。

イオン銀行の返済金額設定は以下。

| 前月末日のお借入残高 | 約定返済額 |

|---|---|

| 3万円以下 | 1,000円 |

| 3万円超5万円以下 | 2,000円 |

| 5万円超10万円以下 | 3,000円 |

| 10万円超~20万円以下 | 5,000円 |

| 20万円超~50万円以下 | 10,000円 |

| 50万円超~100万円以下 | 15,000円 |

| 100万円超~150万円以下 | 25,000円 |

| 150万円超~200万円以下 | 30,000円 |

| 200万円超~300万円以下 | 35,000円 |

| 300万円超~500万円以下 | 40,000円 |

| 500万円超~600万円以下 | 50,000円 |

| 600万円超~700万円以下 | 60,000円 |

| 700万円超 | 70,000円 |

たとえば、借入残高が10万1円の月の返済額は「5,000円」になります。

しかしその月に「5,000円」の返済が完了すれば、翌月の月初の借入残高は10万円以下になるため、翌月の返済は「3,000円」になるのです。

「残高」によって返済額が「変化(スライド)」するから、残高スライドリボルビング方式なのですね。

随時返済

随時返済は、毎月絶対に支払わなくてはならない返済ではありません。

自主的な返済です。

随時返済は「元金返済分」のみで構成されているため、支払った金額がすべて元金の返済に充てられます。

この随時返済を把握することが、カードローンの返済において痛い目を見ないためのカギです。

イオン銀行カードローンの随時返済の方法は以下です。

契約者の返済方法によって随時返済のやり方が異なります。

毎月の返済方法をATMでおこなっている場合

毎月の返済をATMでおこなっている人は、

- 約定返済金額以上の入金した場合の超過金分

- 約定返済入金後に約定返済期間内に再度入金した分

- 約定返済後、約定期間外に入金した分

以上3つの返済をすると随時返済にあてはまります。

また、イオン銀行の口座を持っている場合は、インターネットバンキングから返済が可能です。

インターネットバンキングで返済する場合、イオン銀行の口座に返済分の金額を入れておく必要があります。

毎月の返済を口座引き落としでおこなっている場合

口座引き落としの場合は、ATMもしくはインターネットバンキングで随時返済をおこなう必要があります。

口座引き落としの場合、イオン銀行の口座を所持しているはずなのでインターネットバンキングがおすすめです。

イオン銀行カードローンの返済日

イオン銀行カードローンの返済日は、毎月20日に設定されています。

※土日祝、年末年始の場合は翌営業日

口座引き落としの場合は、20日までに約定返済金額以上のお金を入れておきましょう。

イオン銀行カードローンの利息額

イオン銀行カードローンの返済額は、借入残高によって決定されます。

9万円を借り入れた場合、10万円以下の時の返済額である3,000円が適用されます。

9万円借りて月々の返済が3,000円だから、30ヵ月で完済できる…とはなりません。

イオン銀行の約定返済は、借入残高「5万円以下」の場合、「2,000円」になり、「3万円以下」の場合、「1,000円」になります。

さらにカードローンの利用には当然利息が付きますから、仮に約定返済が「3,000円」のままでも素直に30ヵ月で完済とはいきません。

カードローンでお金を借りるうえで無視できない「金利」。

イオン銀行カードローンの金利は「13.8%」と業界のなかでも低金利。

13.8%の金利で3万円を借り、イオン銀行カードローンに定められた最低約定金額で返済をしていくと実際にかかる期間と利息額はいくらになるのでしょうか?

低金利で借入額も3万円と少ないので、大した利息額にはならなそうですが…。

シミュレーションしてみました。

金利「13.8%」で3万円を最低約定額のみで返済したシミュレーション

利息額は毎月の借入残高に金利を掛けて算出します。

つまり元の借入残高が少ないほど、返済が進んでいけばいくほど、利息も安くなっていきます。

逆に返済に時間がかかればかかるほど、最終的に支払う利息は大きくなっていくのです。

それでは、イオン銀行カードローンで一番返済が遅くなる方法はなんだと思いますか?

それは、毎月の返済額を約定返済金額のみでおこなう方法です。

3万円を1,000円で返済していく、今回のシミュレーションは「一番利息が高くなる方法」での検証といえます。

以下が金利「13.8%」で3万円を借りて、毎月1,000円ずつ返済していった時のシミュレーションの結果になります。

| 返済期間 | 返済総額 | 利息額 |

|---|---|---|

| 37ヵ月(3年と1ヵ月) | 42,782 | 12,782 |

総返済額は42,782円となりました。

元の借入額が3万円なので、利息額は「12,782円」です。

額面だけ見ると、大した金額に思わないかもしれません。

しかし元金の3分の1以上の利息額って相当大きいと思いませんか?

返済期間は、37ヵ月…約3年間です。

もし元金がもっと大きい場合でイメージしてみると、最低約定金額での返済がいかに利息を発生させるかがわかります。

最低約定返済額に頼ると痛い目を見る

シミュレーション結果を見て、利息の多さに驚いた人もいるのではないでしょうか?

元金の3分の1以上の利息。

カードローンは限度額内なら追加で借り入れができる便利なツールです。

3万円の返済途中に追加で借り入れをしてしまうと、借り入れ残高も返済期間も伸びます。

そうなると利息額も増えて、元金の3分の1以上の利息どころではなくなります。

そうならないために、最低約定返済以外にも返済していく必要があります。

約定返済以外の返済が、冒頭でも紹介した「随時返済」です。

随時返済のメリット

利息額を減らすには、返済期間を短縮するのが効果的。

そのために随時返済を活用していくことが必要になります。

一日あたりの利息額は以下の計算式によって算出されます。

つまり返済期間が短くなればなるほど利息額は少なくなります。

| 毎月の返済額 | 返済期間 | 返済総額 | 利息額 |

|---|---|---|---|

| 2,000 | 17 | 35,886 | 5,886 |

| 1,000 | 37 | 42,782 | 12,782 |

毎月の返済額をたった「1,000円」増やすだけで、返済期間・利息額ともに半分以下に抑えられることがわかります。

毎月の返済のなかから、「1,000円」を返済に回すのは、それほど難しいことではないですよね?

利息は、

- 借入残高が少なくなる

- 返済期間を短くする

ことで減らすことができます。

そして随時返済は、この二つを同時に減らすことができます。

できるだけ利息額をおさえるなら、随時返済の活用は必須であることがわかります。

利息を少なくしたいなら…おすすめカードローンを紹介

カードローンの使用において、「利息が低い」ことに越したことはないはず。

カードローンの使用目的は、旅行費や生活費などスポットで異なります。

しかし大枠では、下記のように分類できると思います。

- 便利なツールなので常用していきたい

- 一時的にお金が必要になった

- 複数の借り入れを一本化したい

カードローンの使用分類別に「金利が低い(利息が低い)」観点からおすすめのカードローンを紹介いたします。

今回紹介するカードローンを提供する金融機関は以下です。

| 金融機関 | 最大金利 | 特徴 |

|---|---|---|

| イオン銀行 | 13.8% | とにかく金利が安い |

| 楽天銀行 | 14.5% | 一定期間金利半額 |

| プロミス | 17.8% | 30日間無利息(※) |

| アコム | 18.0% | 30日間無利息 |

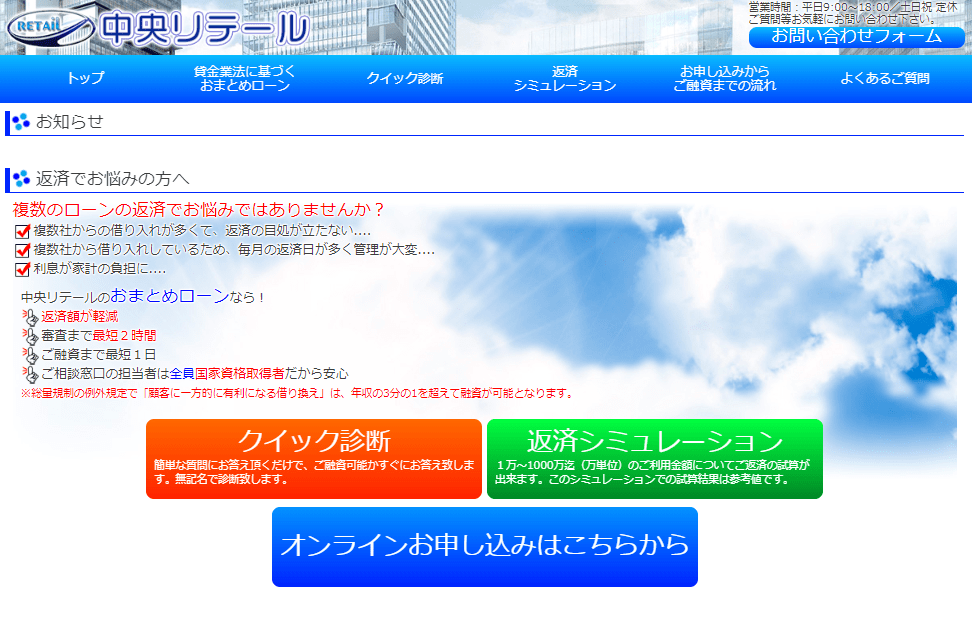

| 中央リテール | 13.0% | おまとめローン専用 |

※メールアドレス登録とWeb明細利用の登録が必要。

基準金利が安い…普段使いおススメのカードローン

イオン銀行カードローン

この記事でも紹介している「イオン銀行カードローン」は、業界のなかでも低金利です。

カードローンを普段使いするなら何度も借り入れをおこなうことになるので、安定して低金利のカードローンを選択するべきです。

ただし記事で紹介してきたように、低金利だからといって最低約定返済に甘えていると痛い目を見ます。

普段使いする場合は、特に計画的な使用を心掛けましょう。

楽天銀行カードローン

一般的に銀行系カードローンが消費者金融のように、金利の割引キャンペーンをおこなうイメージはないと思います。

しかし楽天銀行カードローンは「期間限定で金利を半額にするキャンペーン」を定期的におこなっています。

※2020年8月5日現在、楽天銀行カードローンは金利半額キャンペーン開催中です!

楽天銀行カードローンの最大金利は「14.5%」のため、半額だと「7.25%」の金利になります。

通常時の最大金利も「14.5%」と低いため、メインの借入先としてもおすすめ。

ちょっとした豆知識ですが、楽天銀行カードローンと契約すると借り入れの有無に関係なく「楽天スーパーポイントを1,000円分」もらえます。

期間限定!無利息で借りれるカードローン

プロミス

大手消費者金融会社プロミス。

コミカルなテレビCMを展開しているため、メインターゲットである大人だけでなく子供にも知られている会社です。

プロミスが提供するカードローンの最大金利は、「17.8%」と消費者金融のなかでは若干低め。

しかしイオン銀行カードローンの「13.8%」と比べてしまうと、金利の高さが際立ちます。

金利が高いのになぜプロミスをおすすめするのか、と思いますよね?

その理由は、プロミスが「プロミスからはじめて借り入れる人限定で30日間金利無料サービス(※)」を常時、おこなっているからです。

※メールアドレス登録とWeb明細利用の登録が必要です。

30日間の金利無料サービスの間に完済すれば、利息は発生しません。

一時的にまとまった金額が必要になっただけで、カードローンを普段使いするつもりはない。

そんな人におすすめしたいカードローンです。

また銀行系ではなく消費者金融のカードローンのため、即日融資にも対応しています。

アコム

プロミスと同じく、大手消費者金融のアコム。

アコムのテレビCMは、耳触りの良い「はじめてのアコム♪」のキャッチフレーズで有名ですよね。

アコムもプロミスと同じく「はじめてアコムから借り入れる人向けに30日間金利無料キャンペーン」をおこなっています。

というより「30日間金利無料サービス」の元祖はアコムです。

(「はじめてのアコム」とキャッチフレーズにしているくらいですからね)

プロミスと併用すれば、最大二か月間金利無料で借り入れが可能です。

例:プロミスから10万円借り入れの金利無料期間終了直前にアコムから10万円借り入れて、プロミスからの借り入れを返済。

元の最大金利は「18%」とプロミスよりも若干高いため、常用するにはおすすめできません。

借金を完済したいなら…おすすめのカードローン

中央リテール

中央リテールは、おまとめローンを専門に融資する珍しい消費者金融です。

最大金利も「13%」と安いです。

中央リテールは「おまとめローン」を提供している点が魅力です。

中央リテールの提供するおまとめローンは、「フリーローンをおまとめローンとして利用する借り換えローン」と異なり、れっきとした「目的別ローン」です。

借金返済以外に使用できないため、借金を本気で返したいと思っている場合におすすめの消費者金融になります。

まとめ

イオン銀行カードローンの返済についての疑問や不安は解消できましたか?

イオン銀行カードローンの基準金利で返済シミュレーションもおこないました。

最低約定返済額のみで返済した場合と随時返済を交えて返済した場合の比較で、痛い目を見ないための具体的な返済イメージをつかめたと思います。

最低約定返済額に甘えて、返済を進めていると長い返済期間を必要とします。

さらに利息額も大幅に上がってしまい、良いことは一つもありません。

イオン銀行のように金利が低いカードローンを利用すれば、その分利息は抑えることができます。

ですが金利差によって生まれる利息額より、返済期間が長くなることによって生まれる利息額の方が大きいです。

金利も大事ですが、できるだけ利息を抑えたいなら随時返済を活用して、計画的な返済をしていきましょう。