住宅ローンの借り換えを検討する際、「審査が甘い金融機関はあるのか?」と気になる方も多いでしょう。

結論、借り換え審査が極端に甘い住宅ローンは存在しません。

金融機関ごとに審査基準は異なるものの、一定の基準をクリアしなければ住宅ローンの借り換えはできません。

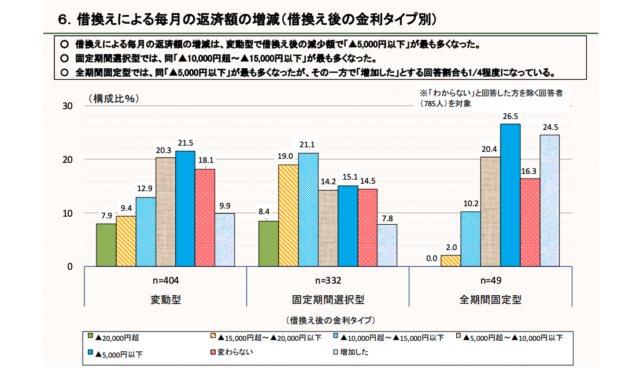

また、「借り換えで返済額を減らしたい」と考えていても、実際には借り換え後に返済額が増えてしまうケースもあるため、慎重な判断が必要です。(以下画像参照)

出典元:住宅金融支援機構「2022年度住宅ローン借換えの実態調査」

住宅ローンの借り換えでは、金利だけでなく、手数料や借入期間の変化などを総合的に考慮しなければ、期待した効果が得られないこともあります。

とは言え、住宅ローンを提供している金融機関は多くあるため、「どの借り換えローンが良いの?」と迷う方も多いでしょう。

そこで今回の記事では、おすすめの住宅ローンを紹介するとともに、借り換え審査のポイントや、審査に通るためのコツについて詳しく解説します。

自分に合う住宅ローンが見つけられるため、ぜひ最後までご覧ください。

- 最短9分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短9分

- 融資時間

- 最短1時間

借り換え審査が甘い?通りやすい?住宅ローンランキング

ではどんな住宅ローンがおすすめか。具体的には以下の通りです。

<おすすめの審査が甘い?通りやすい?住宅ローン>

| 住宅ローン名 | 金利タイプ | 利用限度額 | 借入期間 |

|---|---|---|---|

| PayPay銀行住宅ローン | 固定金利 変動金利 | 500万円~2億円(10万円単位で借入可能) | 1年以上35年以内(1か月単位) |

| ARUHI「フラット35」 | 固定金利 | 100万円~8,000万円 | 商品によって異なる |

| ソニー銀行住宅ローン | 固定金利 変動金利 | 500万円〜2億円以下 | 2年~35年 |

| 三菱UFJ銀行住宅ローン | 固定金利 変動金利 | 500万円〜2億円以内(10万円単位) | 12年以上35年以内(1年単位) |

| 住信SBIネット銀行「フラット35」 | 固定金利 | 100万円~8,000万円(1万円単位) | 15年(※条件は公式サイトでご確認ください) |

| 楽天銀行住宅ローン | 固定金利 | 500万円~2億円(10万円単位) | ・1年〜35年以内(1年単位) ・完済時年齢が満80歳となるまでの年数 借り換えの場合は、上記に加え下記を含めたいずれか短い年数 ・35年から住宅を取得した当初の住宅ローンの経過期間を減じた年数 |

| auじぶん銀行住宅ローン | 固定金利 変動金利 | 500万円~2億円(10万円単位) | 1年以上50年以内(1ヶ月単位) |

PayPay銀行住宅ローン

| PayPay銀行住宅ローン(借り換え)の基本情報 | |

|---|---|

| 金利タイプ | ・固定金利 ・変動金利 |

| 借入可能額 | 500万円~2億円(10万円単位で借入可能) |

| 事務手数料 | 借入金額×年2.20%(税込み) |

| 返済方法 | 毎月返済/半年毎増額(ボーナス)返済 |

| 返済日 | 毎月返済/半年毎増額(ボーナス)返済 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 保証料 | 不要 |

| 遅延損害金 | 年14.0% |

| 火災保険 | 付保が必要 |

| 連帯保証人 | ペアローン:加入者がお互いに連帯保証人となる 収入合算:合算者が連帯保証人となる |

| 団体信用生命保険 | 加入必須 |

| 対応地域 | 日本国内全域 |

PayPay銀行の住宅ローン「PayPay銀行住宅ローン(借り換え)」は、利用者の満足度が特に高いインターネット銀行です。

実際に株式会社MFSの調査では、「金利満足度」「団信満足度」「手続き満足度」「顧客対応満足度」でNo.1を獲得しています。(2025年1月20日発表)

PayPay銀行住宅ローンの最大の特徴は、「低金利」と「充実した団信オプション」です。

低金利ながらも「がん100%保障団信」の上乗せ金利が0.1%と抑えられており、金利負担を最小限にしながら保障を強化できます。

通常、団信の種類によっては大幅な金利上乗せが発生することがありますが、PayPay銀行ではコストを抑えて安心をプラスできます。

他の金融機関では上乗せ金利が0.2〜0.3%程度になるケースもありますが、PayPay銀行では0.1%の上乗せで済むため、比較的低コストで手厚い保障を得られるのが大きなメリットです。

また、PayPay銀行住宅ローンは「審査の速さ」も魅力です。

住宅ローンの審査は、申し込みから融資実行までに時間がかかるケースが多いですが、PayPay銀行ではオンラインで手続きが完結し、最短30分で事前審査の結果を確認できるため、スムーズに借り換えを進められます。

PayPay銀行住宅ローンは、低金利・充実した団信・スムーズな手続きという点で、高い満足度を獲得している住宅ローンであり、借り換えを検討している方にとって魅力的な選択肢の一つと言えます。

| PayPay銀行の詳細 | |

|---|---|

| 会社名 | PayPay銀行株式会社 |

| 住所 | 東京都新宿区西新宿2-1-1 |

| 登録番号 | 関東財務局長(登金)第624号 |

ARUHI「フラット35」

| ARUHI「フラット35」(借り換え)の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入可能額 | 100万円~8,000万円 |

| 事務手数料 | 借入額×2.2%※Web申し込みの場合1.1% ※ARUHI スーパーフラットをお申し込みの場合は「ご融資額×2.2%(消費税込)」 ※最低事務手数料220,000円(消費税込) |

| 返済方法 | 元利均等返済/元金均等返済 |

| 借入期間 | 商品によって異なる |

| 保証料 | 不要 |

| 遅延損害金 | 年14.5% |

| 対応地域 | 全国 |

ARUHIは住宅ローン専門の金融機関で、様々な金利タイプや保証など、豊富なバリエーションでローン商品が用意されています。

業界最低水準の金利を実現しており、全国に広がる返済口座の選択肢や、自営業者や転職者も対象です。

金利が低いことに加えて、省エネ性や耐震性に優れた高品質な住宅を購入することで、さらに金利を低くする制度もあります。

また、固定金利を適用しているため金利変動の影響を受けず、長期的な返済計画が立てやすいのがメリット。

審査が最短3営業日で、他社と比較して早いのですぐに借りたい方も安心です。

Webからの借り入れで、事務手数料(通常2.2%)がご融資金額×1.1%(消費税込)になるキャンペーンも実施中です。

| ARUHIの詳細 | |

|---|---|

| 会社名 | SBIアルヒ株式会社 |

| 住所 | 〒102-0093 東京都千代田区平河町一丁目4番3号 |

| 登録番号 | 関東財務局長(3)第01512号 |

ソニー銀行住宅ローン

| ソニー銀行住宅ローン(借り換え)の基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入可能額 | 500万円〜2億円以下 |

| 事務手数料 | ・変動金利:借入金額×2.2 % ・固定金利:44,000円 |

| 返済方法 | 元利均等返済 |

| 借入期間 | 2年~35年 |

| 保証料 | 不要 |

| 遅延損害金 | 年14.6% |

| 団体信用生命保険 | ソニー銀行指定保険会社の団体信用生命保険に加入 |

| 対応地域 | 全国 |

ソニー銀行の住宅ローンサービスは、低金利と幅広い返済オプションがあり、様々なニーズに対応しています。

融資範囲は500万円から最大2億円までと非常に広く、2年から35年の返済期間から選択可能です。

購入者はライフプランに合わせて最適な住宅ローンのプランを選べます。

また、元利均等返済方式を採用することで毎月の返済額が一定となり、資金計画が立てやすくなっています。

保証料が無料で、変動金利プランの場合の事務手数料は借入金額の2.2%、固定金利プランでは一律44,000円と設定されており、初期コストを抑えられる設計です。

このような低コストで柔軟なプラン提供により、ソニー銀行は住宅ローン市場での選択肢として高く評価されています。

| ソニー銀行の詳細 | |

|---|---|

| 会社名 | ソニー銀行株式会社 |

| 住所 | 〒100-0011 東京都千代田区内幸町2丁目1−6 |

| 登録番号 | 関東財務局長(登金)第578号 |

三菱UFJ銀行住宅ローン

| 三菱UFJ銀行住宅ローン(借り換え)の基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入可能額 | 500万円〜2億円以内(10万円単位) |

| 事務手数料 | 借入金額の2.2% |

| 返済方法 | 元利均等返済方式/元金均等返済方式 |

| 借入期間 | 2年以上35年以内(1年単位) |

| 保証料 | 不要 |

| 遅延損害金 | 年14% |

| 対応地域 | 全国 |

三菱UFJ銀行住宅ローンは、大手銀行が運営していることもあり信頼できるのが特徴です。

最近は金利の低いネット銀行での住宅ローンが人気になっていますが、三菱UFJ銀行住宅ローンは直接面談して対応してもらえるメリットがあります。

三菱UFJ銀行住宅ローンでは10年固定金利や当初固定金利など、様々な金利プランが用意されています。当初固定金利プランなら、変動金利に切り替わった後も金利優遇が受けられるのがメリット。

そのほかにも、金利優遇キャンペーンが定期的に実施されているため、さらにお得に住宅ローンを組めます。

大手の信頼感が欲しいという方におすすめの住宅ローンです。

| 三菱UFJ銀行の詳細 | |

|---|---|

| 会社名 | 株式会社三菱UFJ銀行 |

| 住所 | 〒100-0005 東京都千代田区丸の内1丁目4−5 三菱UFJ信託銀行本店ビル |

| 登録番号 | 関東財務局長(代信)第57号 |

住信SBIネット銀行「フラット35」

| 住信SBIネット銀行「フラット35」(借り換え)の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入可能額 | 100万円~8,000万円(1万円単位) |

| 事務手数料 | 借入金額の0.99%に相当する金額(消費税込) |

| 返済方法 | 元利均等返済方式/元金均等返済方式 |

| 借入期間 | 15年(※条件は公式サイトでご確認ください) |

| 遅延損害金 | 年率14.5% |

| 保証人 | 不要 |

| 団体信用生命保険 | 必須 |

| 対応地域 | 全国 |

住信SBIネット銀行「フラット35」は低金利により毎月の返済額が抑えられるため非常にメリットが大きいです。

住信SBIネット銀行「フラット35」では団信加入が任意であり、万一の病気や怪我による全疾病保障で、返済期間中の不安を大きく減らせます。

ローンの選択肢には、借入者のニーズに応じた保証型と買取型があり、借入者は自信や家族のライフプランに合わせて商品を選択可能です。

特に若年層や初めての住宅購入者には、安定した返済計画をサポートするためのツールとして役立ちます。

住信SBIネット銀行「フラット35」は保証が手厚い住宅ローンなので、安心して住宅ローンを組みたいと考えている方におすすめです。

| 住信SBIネット銀行の詳細 | |

|---|---|

| 会社名 | 住信SBIネット銀行株式会社 |

| 住所 | 東京都港区六本木三丁目2-1 住友不動産六本木グランドタワー |

| 登録番号 | 関東財務局長(銀代)第448号 |

楽天銀行住宅ローン

| 楽天銀行住宅ローン(借り換え)の基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入可能額 | 500万円~2億円(10万円単位) |

| 事務手数料 | 330,000円(税込) |

| 返済方法 | 元利均等返済方式/元金均等返済方式 |

| 借入期間 | いずれかの短い年数 ・1年〜35年以内(1年単位) ・完済時年齢が満80歳となるまでの年数 借り換えの場合は、上記に加え下記を含めたいずれか短い年数 ・35年から住宅を取得した当初の住宅ローンの経過期間を減じた年数 |

| 保証料 | 不要 |

| 遅延損害金 | 年率14.5% |

| 火災保険 | 必須 |

| 保証人 | 不要 |

| 団体信用生命保険 | 必須 |

| 対応地域 | 全国(離島除く) |

楽天銀行住宅ローンは融資事務手数料が一律33万円と設定されており、他のネット銀行や大手銀行と比較しても低いです。

また全疾病特約付きの団体信用生命保険を無料で提供しています。万一の病気や事故による就業不能などのリスクが発生した場合、ローンの残高が保証されるため安心して利用できます。

楽天銀行住宅ローンの変動金利は、年0.836%~(2025年2月時点)と比較的高い印象はあります。

しかし冒頭でも説明した通り手数料が安いため、借入額が大きい人にとっては安心です。

楽天銀行の住宅ローンは、「初期費用を抑えたい」や「将来の不安を無くしたい」と思っている方におすすめです。

| 楽天銀行の詳細 | |

|---|---|

| 会社名 | 楽天銀行株式会社 |

| 住所 | 〒108-0075 東京都港区港南2-16-5 NBF品川タワー |

| 登録番号 | 関東財務局長(代信)第144号 |

auじぶん銀行住宅ローン

| auじぶん銀行住宅ローン(借り換え)の基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入可能額 | 500万円~2億円(10万円単位) |

| 事務手数料 | 借入額×2.20%(税込) |

| 返済方法 | 元利均等返済方式/元金均等返済方式 |

| 借入期間 | 1年以上50年以内(1ヶ月単位) |

| 保証料 | 保証料相当額は金利に含まれている |

| 遅延損害金 | 年14.0% |

| 連帯保証人 | 不要 |

| 団体信用生命保険 | 必須 |

| 対応地域 | 全国 |

auじぶん銀行住宅ローンの最大の特徴はオンラインでの手続きのみで借り入れができる点です。

自宅から簡単に申し込みができるため、すぐに審査を受けたい方や忙しくて店舗に行くのが難しい方におすすめ。

auじぶん銀行住宅ローンの物件価格の80%以内で借入れの場合、年0.344%~(2025年2月時点)と、他社と比較してかなり低金利です。

それ以外にも、auが提供しているサービスを利用することで最大0.15%の金利引き下げができます。

団体信用生命保険も用意されており、ケガや病気で長期間の入院が必要になった際に、住宅ローンの残高の一部、もしくは全額は免除されます。

au各種サービスを併用することで、低金利で住宅ローンを利用できるため、auに乗り換えられる方や元々auを利用している方におすすめです。

| auじぶん銀行の詳細 | |

|---|---|

| 会社名 | auじぶん銀行株式会社 |

| 住所 | 〒103-0027 東京都中央区日本橋1丁目19番1号 日本橋ダイヤビルディング14階 |

| 登録番号 | 関東財務局長(登金)第652号 |

住宅ローンの借り換え審査は甘いわけではない

冒頭でも紹介したように、住宅ローンの借り換え審査は甘くはありません。

逆に、借り換え審査は新規借入時よりも慎重に行われることもあります。

主な理由は、申込者の経済状況や健康状態の変化、住宅の担保価値の低下などが考慮されるからです。

以下で詳しく解説します。

住宅の担保評価が下がっているから

住宅ローンの借り換えでは、金融機関が担保として評価する「住宅の価値」が大きなポイントになります。

なぜなら、金融機関は住宅の担保価値を基に貸し出しの可否や融資額を判断するからです。

例えば、新築時に3,000万円だった住宅の価値が、20年後には数百万円程度になっていることも珍しくありません。

| 築年数と住宅の価値 | |

|---|---|

| 築年数 | 住宅の価値 |

| 新築時 | 3,000万円 |

| 20年後 | 数百万円程度 |

一方で、住宅ローンの残高は築年数が経過しても大きく減らないことが一般的であり、「担保評価 < 住宅ローン残高」 という状態になっているケースも多いです。

金融機関としては、担保価値が低い住宅に対して新たな融資を行うリスクが高まるため、借り換えの審査基準を厳しく設定する傾向があるのです。

そのため、借り換えをスムーズに進めるためには、住宅の担保価値がどの程度あるのかを事前に確認しておきましょう。

年齢・健康状態が変わっているから

住宅ローンを借りた当初は若く健康だったとしても、年月が経つにつれて年齢を重ね、健康状態が変わることは避けられません。

実際に多くの金融機関では、申込者の健康状態を審査基準に含めており、持病があったり、大きな病気を経験していたりすると、借り換え審査が厳しくなる場合があります。

特に問題となるのは 団体信用生命保険(団信) です。

住宅ローンを組む際には、万が一のことがあったときにローン残高をゼロにできる団信への加入が求められますが、健康状態が悪化していると団信に加入できず、結果として借り換えができなくなることもあるのです。

このように、借り換え時には 住宅の担保価値の低下や健康状態の変化によって審査が厳しくなるため、「審査が甘い住宅ローン」を探すよりも、自分の状況に合った住宅ローンを選ぶことをおすすめします。

たとえば、ワイド団信(審査基準が緩和された団信)の利用を検討するなど、選択肢を広げることも一つの方法です。

住宅ローンの借り替え審査に通りやすい?おすすめ金融機関

住宅ローンの借り換えを考える際、「どの金融機関なら審査に通りやすいのか?」と気になる方も多いでしょう。

メガバンクは信頼性が高い一方で、審査基準が厳しく、借り換えのハードルが高いこともあります。

しかし、住宅ローンを提供している金融機関はメガバンク以外に「ネット銀行」「地方銀行」「信用金庫」などがあり、それぞれに特徴があります。

ここからは、メガバンク以外におすすめの金融機関を紹介します。

以下で詳しく解説します。

ネット銀行

住宅ローンの借り換えにおすすめの金融機関1つ目は、「ネット銀行」です。

ネット銀行は、店舗運営にかかるコストを削減できるため、低金利の住宅ローンを提供している点が大きな特徴です。

また、審査や申し込み手続きがすべてオンラインで完結できるため、店舗に出向く必要がなく、スムーズに借り換えを進められます。

さらに、利用者を増やす目的で勤続年数の短い人でも柔軟に対応している傾向があり、転職したばかりの方でも審査に通る可能性が高いです。

地方銀行

住宅ローンの借り換えにおすすめの金融機関2つ目は、「地方銀行」です。

地方銀行は、特定の地域に根差した銀行で、主に地元の個人や企業を対象に金融サービスを提供している金融機関であり、メガバンクと比較して顧客基盤が限られている分、地域の利用者を重視し、柔軟に審査をしてくれる傾向があります。

特に、メガバンクの住宅ローン審査では厳しく見られがちな転職したばかりの方や収入が安定しない方に対しても、個別の状況を考慮して対応してくれるケースが多いため、借り換え審査のハードルが下がる可能性があります。

またネット銀行と同様に、利用者を増やす目的で、メガバンクと同等、またはそれ以上に魅力的な金利を提供している地方銀行も少なくありません。

信用金庫

住宅ローンの借り換えにおすすめの金融機関3つ目は、「信用金庫」です。

地方銀行と同様に地元の個人や中小企業を主な対象としながらも、営利目的ではなく地域経済の発展を目的とした運営を行っている点が特徴です。

住宅ローンの借り換えにおいても、地域住民の暮らしを支えることを重視しているため、審査基準が比較的柔軟で、申込者の人柄や地域での信用を考慮するケースが多いです。

また、メガバンクや地方銀行と比べて利用者数が限られているため、顧客を確保するために積極的に住宅ローンの借り換えを受け入れる傾向があり、他の金融機関で審査に落ちた方でも借り換えの可能性もあります。

住宅ローンの借り換え審査で見られている項目

住宅ローンの借り換え審査に通過するためには、金融機関が審査時に重視するポイントを把握しておくことが重要です。

なぜなら、金融機関は申込者の返済能力やリスクを総合的に判断し、貸し倒れのリスクを最小限に抑えるために、厳格な審査を行うからです。

なお住宅ローンの借り換え審査で見られている主な項目は、以下の通りです。

借り換えを検討する時点での収入や健康状態の変化、既存のローン状況が審査結果に大きく影響するため、事前に自身の状況を確認し、必要な対策を行いましょう。

以下で詳しく解説します。

返済負担率

住宅ローンの審査では、返済負担率の割合を基準に無理のない返済が可能かどうかを判断します。

返済負担率に明確な基準はないものの、「手取り収入の30~35%以下」が理想的です。

なお、返済負担率には住宅ローンだけでなく、自動車ローンや教育ローン、クレジットカードの分割払い・リボ払いなども含まれるため、借り換え前にできるだけ他のローンの残高を減らしておくことが審査通過のポイントとなります。

借り換えによって毎月の返済額が減る場合でも、将来的な支出(教育費や老後資金など)を考慮し、負担が大きくなりすぎないよう慎重に判断しましょう。

借入時・完済時の年齢

住宅ローンの借り換え審査では、借入時と完済時の年齢も重要な判断基準となります。

特に完済時の年齢が高くなるほど、返済期間が短縮され、月々の返済額が増えてしまうため、金融機関は慎重に審査を行います。

多くの金融機関では、以下のような年齢制限を設けています。

| 一般的な年齢制限の例 | |

|---|---|

| 借入時年齢 | 18~65歳 |

| 完済時年齢 | 75~80歳未満 |

一般的に、借入時年齢の上限は65〜70歳程度、完済時年齢の上限80歳前後に設定されていることが多いため、借り換え時点で50代以降になると、ローンの返済期間が短縮され、月々の返済額が増えてしまう可能性があります。

金融機関によっては、完済時年齢の制限が広めに設定されている商品もあるため、長期返済を希望する場合は条件を確認するとよいでしょう。

年収・勤続年数

住宅ローンの借り換え審査では、申込者の収入の安定性もチェックされます。

一般的には年収が高く、勤続年数が長いほど審査に有利で、転職したばかりの方や自営業の方は収入が不安定と判断されやすく、審査で不利になることがあります。

特に、転職後すぐは収入の安定性が確認できず、借り換え審査に通りにくいため、事情が許すのであれば転職後最低でも1年以上経過してから申請するのが理想的です。

なお、転職による年収増加が見込める場合でも、転職直後では信用力が評価されにくい点に注意しましょう。

健康状態

住宅ローンの借り換え審査では、健康状態もチェックされます。

健康状態が良くない方に貸してしまうと、返済が困難になるリスクが高まるからです。

特に、団体信用生命保険(団信)への加入が必須となるケースでは、健康状態が悪いと加入が認められず、結果的に借り換えができない場合があります。

仮に持病がある場合や過去に大きな病気を患った場合は、通常の団信に加入できない可能性があるため、ワイド団信を利用できる住宅ローンも検討しましょう。

借り換えをスムーズに進めるためには、事前に健康状態を確認し、必要に応じて加入できる保険の選択肢を考えておくとよいでしょう。

雇用形態

住宅ローンの借り換え審査では、雇用形態もチェックされます。

一般的には、正社員や公務員といった職業に就いている方が、有利に評価される傾向にあります。

正社員や公務員は雇用が安定しており、継続的な収入が見込めるため、金融機関が貸し倒れのリスクを低いと判断しやすいからです。

住宅ローンは長期にわたる返済が前提となるため、金融機関は申込者が安定した収入を維持できるかを重視します。

正社員や公務員は解雇リスクが低く、給与の変動も少ないため、返済能力が高いとみなされやすく、借り換え審査でも有利になるのです。

一方で、フリーターやアルバイト、契約社員、フリーランスといった雇用形態は、収入が不安定と判断されやすく、審査に通りにくいことが多いです。

借り換えをスムーズに進めるためには、できるだけ安定した雇用形態であることが望ましいでしょう。

勤務先の規模

住宅ローンの借り換え審査では、勤務先の規模もチェックされます。

借り換え審査では、申込者の収入が将来的にも安定しているかを判断するため、企業の経営基盤を重視します。

具体的には、大手企業や公務員などの安定した職業に就いている場合、倒産リスクが低く、収入が継続するとみなされるため、審査に有利になりやいです。

一方で、従業員数が少ない企業や設立間もないスタートアップ企業に勤務している場合、業績が安定していないと判断され、審査に通らないことも少なくありません。

借り換えを検討する際には、勤続年数だけでなく、勤務先の規模や安定性も重要なポイントとなるため、事前に自身の状況を確認し、審査に通る可能性を見極めることが大切です。

住宅ローンの借入審査を通過できる人の特徴

住宅ローンの借入審査を通過できる人の主な特徴は、以下の通りです。

以下で詳しく解説します。

年齢が若い

住宅ローンの借入審査を通過できる人の特徴1つ目は、「年齢が若い」です。

年齢が若いほど、将来的に収入が増える可能性が高いうえに、長期間安定した返済が見込めるからです。

また、若いうちに住宅ローンを組めば、返済期間を長く設定できるため、毎月の返済額を抑えられる 点も金融機関にとってリスクが低いと判断されます。

一方、40~50代以上で住宅ローンを申し込む場合、定年退職後の収入減が考慮され、審査が厳しくなる可能性があります。

そのため、できるだけ若いうちに住宅ローンの借り換え審査を受けることで、審査を有利に進められるだけでなく、無理のない返済計画を立てやすくなるのがメリットです。

健康状態が良い

住宅ローンの借入審査を通過できる人の特徴2つ目は、「健康状態が良い」です。

一般的に住宅ローンは、団体信用生命保険(団信)への加入が必須となっており、健康状態の良し悪しは審査に影響を与えます。

仮に持病がある場合や、過去に大きな病気・入院歴がある場合は、団信の審査に落ちてしまい、住宅ローンを借りられない可能性もあるのです。

具体的には、以下の病気がある場合は団信審査に通らない可能性があります。

先述したように、仮に通常の団信に加入できない場合は、「ワイド団信」を検討しましょう。

安定した収入がある

住宅ローンの借入審査を通過できる人の特徴3つ目は、「安定した収入がある」です。

金融機関は、申込者が長期間にわたり安定してローンを返済できるかを重要視します。

そのため、年収が高いほど審査には有利となりますが、それだけでなく 継続的な収入が見込める職業や雇用形態であることも審査のポイントです。

たとえば、正社員や公務員など雇用が安定しており、毎月の給与が一定の人は評価されやすい傾向があります。

一方で、フリーランスや歩合制の職業の場合、収入が不安定とみなされ、審査に通りにくいです。

住宅ローンの借入を検討する際は、安定した収入を確保し、金融機関に返済能力を示せる状態を整えておきましょう。

総返済負担率が低い

住宅ローンの借入審査を通過できる人の特徴5つ目は、「総返済負担率が低い」です。

総返済負担率の割合が低いほど、無理なく返済できると判断できるため、審査に通る可能性が高くなります。

たとえば、年収500万円で住宅ローンの年間返済額が100万円、自動車ローンの年間返済額が30万円ある場合、総返済負担率は (100万円+30万円) ÷ 500万円 × 100 = 26%となります。

金融機関が審査基準とする総返済負担率は公表されていないものの、一般的には「30〜35%以下」が理想とされているため、上記のケースでは審査に通る可能性が高いと考えられます。

ただし、総返済負担率が50%近くになると返済リスクが高いと判断され、審査に通りにくくなるため、注意が必要です。

住宅ローンの借入や借り換えを検討する際は、不要なローンを整理し、総返済負担率を低く抑えることが審査通過のポイントとなります。

信用情報に問題がない

住宅ローンの借入審査を通過できる人の特徴6つ目は、「信用情報に問題がない」です。

信用情報とは、個人の借入状況や返済履歴などを記録したデータのことであり、住宅ローンの審査を行う際に必ず確認されます。

金融機関等(銀行、貸金業者、クレジット会社等)は、ローンやクレジットの利用の申し込みがあると、申込者の信用を判断するために、過去から現在までの客観的な取引事実を表す情報として信用情報を調査します。この調査には、信用情報機関の持つ信用情報が使われています。また、金融機関等は、契約する際に申込者から得た同意に基づき、ローンやクレジットの取引内容(借入日、金額、返済状況など)や個人の属性情報(氏名、生年月日、住所、勤務先等)を、信用情報として信用情報機関に登録しています。(いわゆる「ブラックリストに載る」とは、信用情報に延滞情報などが登録されることの俗称であり、何らかのリストが存在するわけではありません。)

具体的には、以下のことが確認されます。

仮に支払い遅延や返済できる借金があるのであれば、住宅ローンの借り換え審査に申し込む前に支払っておきましょう。

住宅ローンの借り換え審査に通るコツ

住宅ローンの借り換え審査は、金融機関ごとに基準が異なり、1社の審査に落ちても別の金融機関なら通るケースもあります。

ここからは、住宅ローンの借り換え審査に通るコツを紹介します。

以下で詳しく解説します。

複数の銀行に審査を申し込む

住宅ローンの借り換え審査に通るコツ1つ目は、「複数の銀行に審査を申し込む」です。

申し込みが1社だけだと仮に審査に落ちた場合、次の金融機関で審査をやり直す必要があり、審査完了までに時間がかかってしまうからです。

その点、複数の銀行に申し込んでおけば、1つの金融機関では審査に通らなかった場合でも、別の金融機関では通る可能性があるため、スムーズに借り換えできる可能性が高まります。

そのため、住宅ローンの借り換え審査は1社ではなく、2~4社を目安に申し込みましょう。

申し込み前に繰り上げ返済を進める

住宅ローンの借り換え審査に通るコツ2つ目は、「申し込み前に繰り上げ返済を進める」です。

申し込み前に繰上げ返済をすることで借入金額が少なくなるからです。

また、借入額が減れば返済負担率も低下し、金融機関にとっても貸し倒れリスクが軽減されるため、審査が有利に進みやすくなります。

ただし、繰り上げ返済をすると手元の資金が減るため、日々の生活費や急な出費に対応できる資金を確保した上で、計画的に返済しましょう。

住宅ローン以外の借入をできるだけ返済しておく

住宅ローンの借り換え審査に通るコツ3つ目は、「住宅ローン以外の借入をできるだけ返済しておく」です。

金融機関は審査の際に、住宅ローンだけでなく「奨学金」「自動車ローン」「教育ローン」「カードローン」などの他の借入も含めた総返済負担率をチェックします。

先述したように総返済負担率が高いと、「借入額が多すぎて新たなローンの返済が難しくなる可能性がある」と判断され、審査に通りにくくなります。

そのため、完済できる借入は完済し、金融機関からの評価を向上させましょう。

また、一度信用情報に傷がついてしまうと、たとえ延滞を解消してもその記録は一定期間残り、住宅ローンの借り換え審査に影響を及ぼすことがあります。(以下参照)

個人信用情報機関に延滞者として登録されると、その情報を参照した金融機関等がその人を「経済的信用が低い」と判断することがあります。それによって、クレジットカードが発行されなかったり、利用が止められたりすることがあります。

また、自動車ローン及び住宅ローン等の各種ローンが組めなくなる場合があります。

一度登録された情報は、延滞中はもちろんのこと、延滞を解消しても一般のクレジットカードと同様に約束どおり返済している人の情報として登録され続け、返還完了の5年後に削除されます。

そのため、日頃から借入の管理をしっかりと行い、支払い遅延はしないよう注意しましょう。

住宅ローンの借り換えは金利交渉もできる

住宅ローンの借り換えでは、金融機関と金利交渉をすることが可能です。

ただし、交渉したからといって必ずしも希望通りの金利が適用されるわけではなく、その金融機関の優遇金利の範囲内や他行との金利差を基準に調整されるのが一般的です。

なお、金利交渉を行う前は、自分の借り換え審査の結果を把握しておきましょう。

金融機関によって金利の優遇基準が異なるため、他行の条件と単純に比較できるものではないからです。

たとえば、「A銀行で1.5%の優遇が受けられたから、B銀行でも同じように適用される」とは限らないのです。

そのため、複数の金融機関の条件を確認し、交渉の材料とすることがポイントになります。

ただし、以下の場合は基本的に金利交渉はできません。

優遇金利を受けるポイント

金融機関の優遇金利は、審査結果に基づいて適用されるため、個人の状況によって変わります。

そのため、できるだけ有利な条件を引き出すために、以下の点を意識しましょう。

上記の条件を満たすことで、金融機関との取引実績が評価され、より有利な金利を適用してもらえる可能性が高まります。

住宅ローンの借り換えを検討する際は、事前に優遇金利の適用条件を確認し、できるだけ良い条件で交渉できるよう準備を整えましょう。

住宅ローンの借り換えに関するよくある質問

ここからは、住宅ローンの借り換えに関するよくある質問を紹介します。

審査が甘い住宅ローンはある?

審査が甘い住宅ローンは、存在しません。

ただし、金融機関ごとに審査基準が異なるため、ある銀行では通らなかった場合でも、別の銀行では審査に通る可能性はあります。

審査を通りやすくするためには、返済負担率を下げる、他の借入を減らす、安定した収入を確保する などの対策を講じましょう。

住宅ローンをフラット35に借り換えることは可能?

住宅ローンをフラット35に借り換えることは可能です。

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する 全期間固定金利型の住宅ローンで、借り換えにも対応しています。

ただし、条件が設定されているため、自分が借入できるかは確認してから申し込みましょう。

住宅ローンの借り換え審査に年収は関係ある?

住宅ローンの借り換え審査に年収は関係あります。

金融機関は、申込者の年収を基に「返済負担率(年収に占める年間返済額の割合)」を算出し、無理のない返済ができるかを判断します。

明確な返済負担率は公表されていないものの、年収の30〜35%が一般的です。

なお、年収が高いほど審査には有利ですが、他の借入が多い場合や、総返済負担率が基準を超えていると、審査に影響を与える可能性があります。

そのため、借り換えを成功させるためには、住宅ローン以外の借入を減らし、返済負担率を低く抑えることが重要です。

借り換え審査が甘い住宅ローンはない!複数社に申し込んでみよう!

住宅ローンの借り換え審査に「甘い」金融機関は基本的に存在しません。

どの金融機関も一定の審査基準を設けており、申込者の 返済負担率、年収、勤続年数、信用情報、健康状態などを総合的に判断しています。

ただし、金融機関ごとに審査基準が異なるため、一社で審査に落ちても別の金融機関では通る可能性があります。

そのため、借り換えを検討する際は複数の銀行に申し込み、比較検討することがおすすめです。

特に、ネット銀行や地方銀行、信用金庫などはメガバンクと比較すると柔軟に審査をしてくれる傾向があるため、審査に不安がある方は検討してみましょう。

また、住宅ローン以外の借入を減らし、返済負担率を低く抑えることも審査を通過するためのポイントです。

住宅ローンの借り換え審査に通るためにも、事前準備をしっかり行いましょう。