住宅ローンを申し込む際、最も気になるのは審査に通るかどうかです。

しかし、どの金融機関でも審査基準は存在し、誰でも通る住宅ローンはありません。

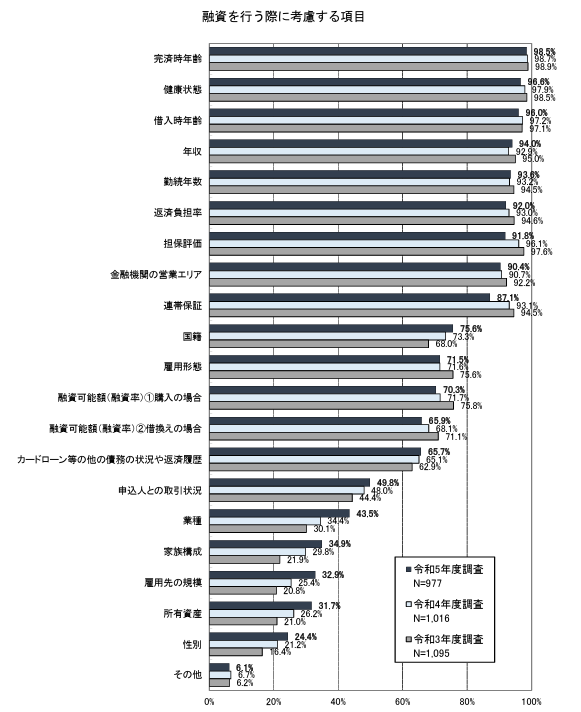

国土交通省の調査によると、「完済時年齢」「健康状態」「借入時年齢」「年収」「勤続年数」等、9割以上の機関で融資を行う際の審査項目が共通していることがわかります。

令和5年度調査では、「完済時年齢」(98.5%)、「健康状態」(96.6%)、「借入時年齢」(96.0%)、「年収」(94.0%)、「勤続年数」(93.6%)、「返済負担率」(92.0%)、「担保評価」(91.8%)等について、引き続き9割以上の機関が融資を行う際の審査項目としている。

引用:国土交通省「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」(住宅ローンの商品ラインアップ )

つまり、「年収は関係ない」「年齢は関係ない」というように極端に審査が甘い住宅ローンは無いといえます。

ただし、比較的審査に通りやすいローンを見つけるコツや、通過率を上げるための工夫はできます。

本記事では、おすすめの住宅ローンをランキング形式で紹介し、審査に通るためのポイントも解説します。

- 審査の甘い住宅ローンは本当にある?

- おすすめ住宅ローンランキング18選

- 【1位】三菱UFJ銀行住宅ローン

- 【2位】PayPay銀行住宅ローン

- 【3位】イオン銀行住宅ローン「フラット35」

- 【4位】りそな銀行住宅ローン

- 【5位】ソニー銀行住宅ローン

- 【6位】ARUHI住宅ローン「フラット35」

- 【7位】SBI新生銀行「パワースマート住宅ローン」

- 【8位】三井住友銀行住宅ローン「フラット35」

- 【9位】住信SBIネット銀行住宅ローン「フラット35」

- 【10位】楽天銀行住宅ローン「フラット35」

- 【11位】財形住宅金融住宅ローン「財住金フラット35」

- 【12位】日本住宅ローン「MCJフラット35」

- 【13位】みずほ銀行住宅ローン「フラット35」

- 【14位】日本モーゲージサービス「MSJフラット35」

- 【15位】三井住友信託銀行住宅ローン「フラット35」

- 【16位】旭化成「ロングライフ住宅ローンKコース【フラット35】」

- 【17位】JMB住宅ローン「フラット35」

- 【18位】全宅住宅ローン「フラット35」

- 信用金庫住宅ローンおすすめランキング

- 審査が甘い・通りやすい?おすすめ地銀住宅ローンランキング

- 住宅ローンの審査が甘いと思う基準は人それぞれ!状況別おすすめ住宅ローン

- 住宅ローンの審査に通るコツ

- 審査が甘いといわれる住宅ローンの特徴

- 信用金庫の住宅ローンは審査が甘いといわれる理由

- 地銀の住宅ローンは審査が甘いといわれる理由

- 最短9分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短9分

- 融資時間

- 最短1時間

審査の甘い住宅ローンは本当にある?

インターネット上では「審査が甘い」「誰でも通る」といった情報が出回っていますが、果たして本当にそのような住宅ローンが存在するのでしょうか。

結論から言えば、「誰でも確実に通る住宅ローン」や「審査の甘い住宅ローン」はありません。

しかし、金融機関ごとに審査基準が異なるため、審査の通りやすさに少なからず差がある可能性はあります。

また、人によって住宅ローンに求める「審査の甘さ」も異なるため、自分にとって申し込みやすい住宅ローンを質ことが大切です。

この記事では、住宅ローン審査の実態について詳しく解説し、審査基準の仕組みや注意すべき点を紹介します。

誰でも審査に通る住宅ローンはない

住宅ローンは高額な借入であり、金融機関にとっては貸し倒れのリスクを伴うため、必ず審査が行われます。

仮に「誰でも通る住宅ローン」が存在するとすれば、支払い能力のない人や詐欺目的の申し込み者までもが審査に通ることになり、銀行側が大きなリスクを抱えることになります。

そのため、金融機関は年収、雇用形態、勤続年数、信用情報などを厳しくチェックし、確実に返済できる人のみを審査通過させています。

ただし、審査基準は機関によって全く同じではなく、例えば住宅金融支援機構と金融機関が共同で融資する「フラット35」と比べると、銀行や生命保険会社が提供する民間ローンの方が審査が厳しい傾向にあります。

それでも、全く審査なしで借りられる住宅ローンはないため、甘い情報に惑わされないよう注意しましょう。

住宅ローンの審査難易度は金融機関ごとに異なる

住宅ローンの審査基準は、金融機関ごとに異なります。

大手都市銀行は審査が厳しい傾向にあり、安定した正社員の雇用や一定以上の年収が求められるケースが多いです。

一方、地方銀行やネット銀行は、比較的柔軟な審査を行うことがあり、パートや契約社員、自営業者でも申し込みしやすい傾向にあります。

例えば、三菱UFJ銀行や三井住友銀行では、勤続年数1年以上や年収400万円以上といった基準が設定されていることが一般的です。

一方で、ネット銀行の楽天銀行やPayPay銀行などでは、勤続年数不問・年収100万円以上でも申し込みが可能なケースがあり、審査通過のチャンスが広がります。

住宅ローンの審査基準には大きな差はない

各金融機関の審査基準には違いがあるとはいえ、大きな差があるわけではありません。

引用:国土交通省「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」(融資を行う際に考慮する項目 )

すべての金融機関が確認するポイントはおおむね共通しており、主に以下のような項目が審査の対象となります。

- 完済時年齢

- 健康状態

- 借入時年齢

- 年収

- 勤続年数(最低1~3年が目安)

その他、雇用形態や他社借入の有無、延滞履歴なども重視される傾向にあります。

これらの条件を満たしていれば、多くの金融機関で審査に通る可能性が高まります。

逆に、条件を満たしていない場合は、どの金融機関でも審査落ちするリスクがあるため、事前に自身の状況を確認することが重要です。

「住宅ローンの審査が甘い」というウワサを信じると危険

「審査が甘い」「誰でも通る住宅ローン」といった情報を鵜呑みにするのは危険です。

「審査が甘い」と噂される住宅ローンでも、年収や信用情報に問題があれば、当然審査落ちする可能性があります。

また、審査の通りやすさを過度に期待し、複数の金融機関に一度に申し込むと「申し込みブラック」と判断され、逆に審査に通りにくくなることもあります。

住宅ローンの審査に不安がある場合は、まずは自身の信用情報を確認し、事前審査を活用するのが賢明です。

おすすめ住宅ローンランキング18選

以下ではおすすめの住宅ローンをランキング形式で紹介します。

ランキングは、年収条件、勤続年数の条件、保証会社の有無、審査スピード、金利の低さなどを総合的に考慮して選定しています。

【1位】三菱UFJ銀行住宅ローン

三菱UFJ銀行の住宅ローンは、年収の下限が設定されておらず、幅広い層が申し込みやすいのが特徴です。

また、メガバンクの信頼性と実績があり、長期にわたる安定したサービスが期待できます。

審査スピードはやや遅めですが、金利の低さや手数料の安さなど、総合的にメリットが多い点が評価されています。

保証会社を利用するため、保証料が必要になる点は考慮が必要ですが、信頼性を重視する人には最適な住宅ローンです。

ネット銀行と比べると審査は厳しめですが、安定した収入があれば十分に通る可能性があります。

| 三菱UFJ銀行住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 500万円以上1億円以内(10万円単位) |

| 対応地域 | 全国 |

| 借入期間 | 最大35年以内 |

| 返済方法 | 元利均等返済or元金均等返済 |

| 事務手数料 | 借入金額の2.2% |

| 保証料 | 不要 |

| 本社所在地 | 東京都千代田区丸の内一丁目4番5号 |

| 銀行免許(法人番号) | 5010001008846 |

三菱UFJ銀行住宅ローンの審査の口コミ・評判

三菱UFJ銀行の住宅ローンは、大手メガバンクならではの安心感が大きな強みです。

金利プランも豊富なので、長期的な返済計画に合わせた借り入れが可能です。

安定した収入があり、手厚いサポートを受けながら住宅ローンを組みたい人におすすめです。

三菱UFJ銀行の住宅ローンを利用しましたが、やはりメガバンクの安心感がありました。変動金利を選びましたが、適用金利は年0.345% ~ 年0.425%と、他の銀行と比較しても魅力的でした。審査には1週間ほどかかりましたが、特に大きな問題もなくスムーズに進みました。対応してくれた銀行の担当者も丁寧で、疑問点をしっかり説明してくれたので安心して契約できました。

年収500万円・勤続年数5年以上という条件で審査に通りました。大手銀行ということで、店舗窓口での相談もしやすく、万が一のときの対応にも安心感があります。住宅ローンを長期的に安心して利用したい方にはおすすめの銀行です。三菱UFJ銀行の住宅ローンは繰り上げ返済の手数料が無料だったからです。実際に利用してみると、ネットバンキングで簡単に繰り上げ返済ができ、返済計画が立てやすいと感じました。

【2位】PayPay銀行住宅ローン

PayPay銀行住宅ローンはネット銀行ならではの低金利と審査スピードの速さが魅力です。

仮審査は最短即日で結果が出るため、急いで住宅ローンを決めたい人にも適しています。

また、団信のオプションが充実しており、がんや全疾病に対応したプランを選択できる点も魅力です。

ペアローンにも対応しており、夫婦それぞれの収入を活かした借入が可能です。

ネット銀行のため、店舗での対面相談ができませんが、オンラインで手続きが完結するため利便性は高いです。

| PayPay銀行住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 500万円~2億円(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 返済方法 | 毎月返済/半年毎増額(ボーナス)返済 |

| 事務手数料 | 借入金額×年2.20%(消費税含む) |

| 保証料 | 不要 |

| 本社所在地 | 東京都新宿区西新宿2-1-1 |

| 銀行免許(法人番号) | 4011101030492 |

PayPay銀行住宅ローンの審査の口コミ・評判

PayPay銀行住宅ローンは、業界最低水準の低金利とネット完結の手続きが大きな魅力です。

ただし、自己資金が少ないと金利が上がるため、10%以上の自己資金を用意するとより有利に利用できます。

ネット銀行ならではのスピーディーな手続きとお得な金利設定を活かし、自己資金や借入額をしっかり計画できる人におすすめの住宅ローンです。

PayPay銀行の住宅ローンを利用しましたが、申し込みから契約までオンラインで完結できるのが便利でした。他の銀行だと窓口に行く必要があったり、書類の郵送が必要だったりしますが、PayPay銀行はそういった手間がなく、スムーズに進められました。仮審査は最短即日で結果が出て、正式審査も1週間程度で完了したので、急いでいる方には特におすすめです。ただし、ネット完結の分、対面で相談できる窓口がないため、疑問点は事前にしっかり確認しておくのが良いと思います。

住宅ローンを比較して、最終的に金利の低さでPayPay銀行を選びました。変動金利で年0.420%(自己資金10%未満の場合)と、他のネット銀行と比べても抑えられています。特に、がん保障や全疾病保障がついた団信が無料なのも魅力的で、万が一のリスクに備えられるのが安心でした。ネット銀行ということで、手続きの手間やサポート面が心配でしたが、メールや電話での対応も丁寧で不安なく契約できました。低金利で総返済額を抑えたい方におすすめできる住宅ローンだと思います。

【3位】イオン銀行住宅ローン「フラット35」

イオン銀行のフラット35は、全期間固定金利を提供しており、金利変動リスクを避けたい人におすすめです。

年収条件は200万円以上と比較的低めに設定されており、パートやアルバイトでも申し込みが可能です。

また、イオン系列の店舗で手続きができるため、買い物ついでに相談できる点もメリットです。

さらに、ローン契約者ならイオングループでの買い物が5%割引になる特典もあります。

保証会社が不要で手数料も抑えられるため、初期費用をできるだけ低くしたい人にも適しています。

| イオン銀行住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 1年以上35年以下(1カ月単位) |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 手数料 | 返済手数料・保証会社手数料:無料 |

| 保証料 | 無料 |

| 本社所在地 | 東京都千代田区神田錦町3-22 |

| 銀行免許(法人番号) | 1010601032497 |

イオン銀行住宅ローン「フラット35」の審査の口コミ・評判

イオン銀行のフラット35は、長期固定金利の安心感と、イオン系列での特典が大きなメリットです。

特に、イオングループでの買い物が5%割引になる特典(イオンセレクトクラブ)は、イオンで買い物をする機会が多い人にとってはメリットが大きいです。

また、ネット申し込みに対応しており、自営業者でも審査に通過している実績があります。

手続きにやや時間がかかる、問い合わせ対応が遅いという声もあるため、余裕を持って申し込みを進めましょう。

すべてオンラインで申し込みが完結し、わざわざ店舗へ足を運ばなくても審査が進むのがとても便利でした。自営業でも問題なく審査に通過できました。

金利は他のネット銀行と比較しても大きな差はなく、安定した条件で借りられるのが魅力です。ただし、申し込み時の問い合わせ対応が遅めだった点はやや気になりました。

金利は他のネット銀行と比較しても大きな差はなく、安定した条件で借りられるのが魅力です。ただし、申し込み時の問い合わせ対応が遅めだった点はやや気になりました。

住宅ローンを比較して、最終的に金利の低さでPayPay銀行をイオン銀行のフラット35を利用しました。

決め手になったのは「イオンセレクトクラブ」の特典で、イオン系列の店舗での買い物が毎日5%割引になる点です。

住宅ローンの金利は固定なので安心ですし、普段の買い物で節約もできるのがメリットでした。

申し込み手続きもスムーズで、思ったより早く契約まで進められました。

唯一、店舗での対応が限られている点がやや不便でしたが、ネットでの手続きがしやすかったので大きな問題ではありませんでした。

決め手になったのは「イオンセレクトクラブ」の特典で、イオン系列の店舗での買い物が毎日5%割引になる点です。

住宅ローンの金利は固定なので安心ですし、普段の買い物で節約もできるのがメリットでした。

申し込み手続きもスムーズで、思ったより早く契約まで進められました。

唯一、店舗での対応が限られている点がやや不便でしたが、ネットでの手続きがしやすかったので大きな問題ではありませんでした。

【4位】りそな銀行住宅ローン

りそな銀行の住宅ローンは、都市銀行の中では比較的審査が柔軟で、特に会社員や公務員の方には通りやすいとされています。

金利のバリエーションが豊富で、変動金利・固定金利のどちらにも対応しているため、自分に合ったプランを選びやすいです。

また、団信の種類も豊富で、がん保障付きのプランを無料で付帯できる場合があります。

住宅ローンの審査では、りそな銀行の給与振込口座を持っていると有利になる可能性があるため、給与口座をりそなにしている人には特におすすめです。

ただし、ネット銀行と比べると金利が若干高めに設定されているため、総返済額を重視する場合は慎重に比較する必要があります。

| りそな銀行住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 1億円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年以内 |

| 返済方法 | 元利均等返済と元金均等返済のどちらかを選べる |

| 融資手数料 | お借入金額×2.2%(消費税等込) |

| 保証料 | 無料 |

りそな銀行住宅ローンの審査の口コミ・評判

りそな銀行の住宅ローンは、対面での相談がしやすく、サポートが手厚い点が高評価となっています。

また、給与振込や取引状況に応じた金利優遇が受けられるため、りそな銀行をメインバンクとして利用している人には特におすすめです。

金利の優遇を活用したい人や、対面サポートを重視する人に適した住宅ローンといえます。

初めての住宅ローンだったので、対面で相談できる銀行を探していました。

りそな銀行は店舗での相談がしやすく、住宅ローンに詳しい担当者がしっかりと説明してくれたのが決め手になりました。

また、変動金利の低さが魅力的で、他のメガバンクと比較しても金利が優遇されていた点も良かったです。

手続きはやや時間がかかりましたが、しっかりサポートしてもらえたので安心して契約できました。

りそな銀行は店舗での相談がしやすく、住宅ローンに詳しい担当者がしっかりと説明してくれたのが決め手になりました。

また、変動金利の低さが魅力的で、他のメガバンクと比較しても金利が優遇されていた点も良かったです。

手続きはやや時間がかかりましたが、しっかりサポートしてもらえたので安心して契約できました。

住宅ローンの金利を重視していたので、りそな銀行の金利優遇プランを活用しました。給与振込や口座の利用実績に応じて、通常よりも低金利で借りることができたのが良かったです。他の銀行では金利の引き下げ幅が少なかったのですが、りそな銀行は条件を満たせば大幅に金利が下がるので、お得感がありました。

ただし、ネット銀行と比べると手続きが少し煩雑だったので、手間を惜しまない人向けかなと思います。総合的には、金利面でのメリットが大きく、銀行との取引が多い人には特におすすめです。

ただし、ネット銀行と比べると手続きが少し煩雑だったので、手間を惜しまない人向けかなと思います。総合的には、金利面でのメリットが大きく、銀行との取引が多い人には特におすすめです。

【5位】ソニー銀行住宅ローン

ソニー銀行住宅ローンは、変動金利が0.457%と業界でも最低水準の金利を誇る点が大きな魅力です。

ただし、申し込みには年収400万円以上の条件があるため、ある程度の収入が求められます。

ネット銀行のため、店舗相談はできませんが、オンラインでの手続きがスムーズで、無駄な時間をかけずに契約が可能です。

保証料や繰り上げ返済手数料が無料であるため、長期的なコストを抑えやすいのもメリットです。

ソニー銀行は住宅ローンだけでなく、資産運用商品も充実しているため、ローン契約と同時に資産形成を検討している人にもおすすめです。

| ソニー銀行住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 500万円~2億円(10万円単位で借入可能) |

| 対応地域 | 全国 |

| 借入期間 | 1年以上35年以内(1か月単位) |

| 返済方法 | 元利均等返済 |

| 取扱手数料(税込み) | 住宅ローン : 一律44,000円 変動セレクト住宅ローン、固定セレクト住宅ローン : ご融資金額の2.2% |

| 保証料 | 不要 |

ソニー銀行住宅ローン の審査の口コミ・評判

ソニー銀行の住宅ローンは、業界最低水準の金利と、ネットで完結するスムーズな手続きが特徴です。

また、団信の保障が充実しているため、長期的な安心感も大きなメリットとなります。

さらに、繰り上げ返済手数料が無料で、将来的に負担を軽減しやすい点も評価できます。

金利と保障のバランスが良く、ネットで手続きを済ませたい人におすすめの住宅ローンです。

住宅ローンの申し込みはすべてオンラインで完結できたので、とても楽でした。

他の銀行では店舗に行く必要があったり、書類を郵送したりする手間がありましたが、ソニー銀行はデジタル対応が優れていると感じました。

また、金利が業界最低水準だったため、コストを抑えたい自分にとっては最適でした。

他の銀行では店舗に行く必要があったり、書類を郵送したりする手間がありましたが、ソニー銀行はデジタル対応が優れていると感じました。

また、金利が業界最低水準だったため、コストを抑えたい自分にとっては最適でした。

他のネット銀行と比較しても、ソニー銀行の住宅ローンは金利が低めだと思いました。また、団信(団体信用生命保険)が標準で付帯しており、がん診断時の保障が無料で付くのは安心感がありました。

手続きはネット中心なので、スピーディーに進んだのも良かった点です。

会社員ですが、自分の審査はスムーズでした。

手続きはネット中心なので、スピーディーに進んだのも良かった点です。

会社員ですが、自分の審査はスムーズでした。

【6位】ARUHI住宅ローン「フラット35」

ARUHIのフラット35は、審査基準が比較的緩く、特に年収要件が100万円以上と低めに設定されているのが特徴です。

勤続年数の指定もなく、派遣社員や個人事業主でも申し込みが可能なため、幅広い層が利用できます。

フラット35のため、全期間固定金利で、将来的な金利上昇のリスクを避けられる点も安心材料です。

また、ARUHI独自のスーパーフラットや、子育て支援の金利引き下げプランなど、多様な選択肢があります。

金利自体は変動金利と比べると高めですが、安定した返済を希望する人には適した住宅ローンと言えるでしょう。

| ARUHI住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料 | 借入額×2.0% |

| 保証料 | 無料 |

ARUHI住宅ローン「フラット35」の審査の口コミ・評判

ARUHI住宅ローン「フラット35」は、長期間の固定金利で返済計画が立てやすい点がメリットです。

転職間もない人や自営業の人でも借りやすいという口コミが見られます。

さらに、店舗での相談が可能で、初めての住宅ローン利用者でも安心して手続きを進められるのは大きな利点です。

一方で、変動金利に比べると金利がやや高く、事務手数料もやや高めなので、コスト面ではデメリットもあります。

安定した固定金利で長期間返済したい人や、審査に不安がある人に最適な住宅ローンといえるでしょう。

住宅ローンを選ぶ際に、フラット35の実績が豊富なARUHIなら安心できると思い、申し込みました。

店舗での相談もできたので、住宅ローンについて詳しくない自分でも担当者の説明を受けながらスムーズに手続きを進められました。

勤続年数が短くて心配でしたが、通過できたのは助かりました。

ただ、金利の面では他のネット銀行の変動金利に比べると少し高めなので、固定金利で安定した返済を希望する人に向いていると思います。

店舗での相談もできたので、住宅ローンについて詳しくない自分でも担当者の説明を受けながらスムーズに手続きを進められました。

勤続年数が短くて心配でしたが、通過できたのは助かりました。

ただ、金利の面では他のネット銀行の変動金利に比べると少し高めなので、固定金利で安定した返済を希望する人に向いていると思います。

他の銀行では希望額のローン審査が通らなかったのですが、ARUHIでは満額に近い金額で融資を受けられました。

雇用形態や勤続年数の制約が少ないフラット35を選び、結果としては転職して間もない自分でも借りられました。

審査のスピードは速かったともいます。スムーズに進みました。

雇用形態や勤続年数の制約が少ないフラット35を選び、結果としては転職して間もない自分でも借りられました。

審査のスピードは速かったともいます。スムーズに進みました。

【7位】SBI新生銀行「パワースマート住宅ローン」

新生銀行の「パワースマート住宅ローン」は、手数料の安さと柔軟な審査が特徴です。

特に、事務手数料を定額型(55,000円)とすることで、他行と比較して初期費用を抑えられる点が魅力です。

変動金利は業界最低水準の0.410%(2025年2月時点)となっており、金利負担を最小限に抑えたい方におすすめです。

保証料が無料で、一部繰上げ返済手数料もゼロのため、長期的なコストも削減できます。

また、審査の柔軟性が高く、パート・アルバイトや派遣社員でも申し込みが可能な点も大きなメリットです。

| SBI新生銀行「パワースマート住宅ローン」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 500万円~3億円 |

| 対応地域 | 全国 |

| 借入期間 | 100万円~8,000万円 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料 | 元金×1.08% |

| 保証料 | 無料 |

| 本社所在地 | |

| 銀行免許(法人番号) | |

SBI新生銀行住宅ローン」の審査の口コミ・評判

新生銀行の「パワースマート住宅ローン」は、定額制の手数料(55,000円)や保証料0円など、諸費用の安さが高評価を得ています。

手続きのスムーズさやサポートの丁寧さも評価が高く、ネットでの申し込みに抵抗がない人には利便性が高いです。

スムーズな手続きと手厚い保障を求める人には向いている住宅ローンです。

住宅ローンを比較している中で、SBI新生銀行の「パワースマート住宅ローン」は手数料が定額制で安く済むと知り、申し込みました。

一般的なネット銀行では借入額の2.2%が手数料としてかかることが多いですが、新生銀行では55,000円の定額制なので、借入額が大きい人にはとてもお得です。

また、保証料が0円、一部繰上げ返済手数料も無料なのは、長期的な返済計画を立てる上で非常に助かりました。

金利も比較的低く、トータルでのコストを抑えられました。

一般的なネット銀行では借入額の2.2%が手数料としてかかることが多いですが、新生銀行では55,000円の定額制なので、借入額が大きい人にはとてもお得です。

また、保証料が0円、一部繰上げ返済手数料も無料なのは、長期的な返済計画を立てる上で非常に助かりました。

金利も比較的低く、トータルでのコストを抑えられました。

住宅ローンの申し込みは面倒なイメージがありましたが、SBI新生銀行ではオンラインでの手続きがしやすく、サポートデスクの対応も丁寧だったので、安心して進められました。

また、疾病保障が無料で付帯している点も魅力で、団信に加えてがんや急な病気への保障があるのは安心感があります。

また、疾病保障が無料で付帯している点も魅力で、団信に加えてがんや急な病気への保障があるのは安心感があります。

【8位】三井住友銀行住宅ローン「フラット35」

三井住友銀行の「フラット35」は、大手銀行の安定感とフラット35の審査基準の柔軟さを兼ね備えた住宅ローンです。

フラット35のため、雇用形態や勤続年数の制約がなく、派遣社員や個人事業主でも申し込みやすいのが特徴です。

金利は固定型で、借入期間21年以上の場合は1.280%(2025年2月時点)と低水準を維持しています。

また、団信の加入は原則必要ですが、健康状態に不安がある場合でも加入なしで申し込める点が魅力です。

審査基準が厳しくなりがちなメガバンクの中では比較的通りやすく、安心して借り入れができるローンとなっています。

| 三井住友銀行住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額(税込み) | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 融資手数料(税込) | 33,000円 |

| 保証料 | 無料 |

三井住友銀行住宅ローン「フラット35」の審査の口コミ・評判

三井住友銀行の「フラット35」は、長期間固定金利で返済計画を立てやすく、金利の変動リスクを避けたい人に向いている住宅ローンです。

また、大手銀行ならではのサポートの手厚さがあり、店舗での相談も可能なため、初めての住宅ローンでも安心して進められます。

さらに、団信なしでも申し込める点がメリットとなり、健康面に不安がある人でも申し込みしやすい点が高評価となってます。

住宅ローンを検討する中で、金利の変動リスクを避けたかったため「フラット35」を選びました。

三井住友銀行の「フラット35」は全期間固定金利なので、将来の金利上昇を気にせずに返済計画を立てられるのが魅力です。

特に、長期間にわたるローン返済では、金利の変動が家計に大きく影響するので、安定した金利で安心感を得られるのは大きなメリットだと感じました。

申し込みから融資実行までの対応もスムーズで、大手銀行ならではの信頼感がありました。

三井住友銀行の「フラット35」は全期間固定金利なので、将来の金利上昇を気にせずに返済計画を立てられるのが魅力です。

特に、長期間にわたるローン返済では、金利の変動が家計に大きく影響するので、安定した金利で安心感を得られるのは大きなメリットだと感じました。

申し込みから融資実行までの対応もスムーズで、大手銀行ならではの信頼感がありました。

健康状態の関係で一般の住宅ローンに申し込むのが難しかったのですが、「フラット35」は団信(団体信用生命保険)への加入が任意だったため申し込みが可能でした。

民間銀行の住宅ローンはほとんど団信が必須ですが、フラット35は健康状態に不安がある人でも借りられるのが私にとってメリットでした。

民間銀行の住宅ローンはほとんど団信が必須ですが、フラット35は健康状態に不安がある人でも借りられるのが私にとってメリットでした。

【9位】住信SBIネット銀行住宅ローン「フラット35」

住信SBIネット銀行の「フラット35」は、ネット銀行の利便性とフラット35の審査の通りやすさを併せ持つ住宅ローンです。

年収要件がなく、勤続年数の指定もないため、幅広い層が利用可能です。

また、物的審査が重視されるため、収入や職業に不安がある方でも、担保価値の高い物件であれば審査に通る可能性が高いです。

全期間固定金利のため、金利変動リスクを避けながら長期的に安定した返済計画を立てることができます。

特に、他のネット銀行と比較して金利が低く設定されている点が大きなメリットとなっています。

| 住信SBIネット銀行住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料 | 元金×1.08% |

| 保証料 | 無料 |

住信SBIネット銀行「フラット35」の審査の口コミ・評判

住信SBIネット銀行の「フラット35」は、ネット完結で手続きができる点や金利が抑えられている点が評価されています。

全期間固定金利なので、金利変動のリスクを気にせずに長期的な返済計画を立てやすいのもメリットです。

ただし審査にはやや時間がかかるとの声もあり、申し込みから融資実行までは余裕を持ってスケジュール管理することをおすすめします。

住宅ローンの申し込みから契約まですべてオンラインで完結できたので、忙しい私にとってはとても助かりました。

住信SBIネット銀行の「フラット35」は紙の書類提出がほとんどなく、デジタル手続きがスムーズでした。

事前審査の結果は申し込みから1週間程度で結果が出ました。

店舗に行く必要がなく、すべて自宅で手続きができるので、ネット銀行の便利さを実感しました。

住信SBIネット銀行の「フラット35」は紙の書類提出がほとんどなく、デジタル手続きがスムーズでした。

事前審査の結果は申し込みから1週間程度で結果が出ました。

店舗に行く必要がなく、すべて自宅で手続きができるので、ネット銀行の便利さを実感しました。

住信SBIネット銀行の「フラット35」を申し込みました。

他の銀行と比較すると、ネット銀行はスピード感がある印象でしたが、「フラット35」は審査が2~3週間ほどかかりました。

ただ、メールやチャットでのサポート対応がしっかりしていて、不安なく進められたのは良かったです。

また、申請後の進捗状況もオンラインで確認できるため、途中経過を把握しやすく安心感がありました。

ネット銀行らしい手軽さと低金利のメリットは大きいと感じました。

他の銀行と比較すると、ネット銀行はスピード感がある印象でしたが、「フラット35」は審査が2~3週間ほどかかりました。

ただ、メールやチャットでのサポート対応がしっかりしていて、不安なく進められたのは良かったです。

また、申請後の進捗状況もオンラインで確認できるため、途中経過を把握しやすく安心感がありました。

ネット銀行らしい手軽さと低金利のメリットは大きいと感じました。

【10位】楽天銀行住宅ローン「フラット35」

楽天銀行の「フラット35」は、ネット銀行ならではの低金利と柔軟な審査基準が特徴の住宅ローンです。

団信加入が原則必要ですが、健康上の理由で加入できない場合でも申し込めるため、選択肢が広がります。

また、申込時の年齢制限が70歳未満、勤続年数や年収制限も特にないため、多くの人が利用しやすい点が評価されています。

金利は固定15~20年で1.230%、21~35年で1.280%(2025年2月時点)と、業界トップクラスの低水準です。

楽天ポイントの還元や、楽天銀行を利用することで金利の引き下げ特典が受けられる点もメリットです。

| 楽天銀行住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料 | 借入額×1.404% |

| 保証料 | 無料 |

楽天銀行住宅ローン「フラット35」の審査の口コミ・評判

楽天銀行の「フラット35」は、全期間固定型では業界トップクラスの低金利で、さらに楽天ポイントが貯まるメリットが大きい住宅ローンです。

特にネット完結で申し込みが可能で、店舗に行く手間がない点が便利だと好評です。

一方で、審査が2段階あるため手続きに時間がかかるとの声もあります。

スピードを求める人よりも、低金利で安定した住宅ローンを探している人や、楽天経済圏を活用している人におすすめの住宅ローンです。

楽天銀行の住宅ローンは、店舗に行かなくてもネット上で手続きが完結する点が便利でした。

仕事が忙しく、銀行窓口に行く時間が取れなかったので、スマホやPCで申し込みができるのは助かりました。審査の結果は申し込みから2週間ほどで出ました。

楽天銀行のフラット35は審査が2段階(楽天銀行と住宅金融支援機構)あるため、通常の変動金利ローンよりも時間はかかったのかなと思います。

それでもネット完結型の利便性を考えると、忙しい人には最適な住宅ローンだと思います。

仕事が忙しく、銀行窓口に行く時間が取れなかったので、スマホやPCで申し込みができるのは助かりました。審査の結果は申し込みから2週間ほどで出ました。

楽天銀行のフラット35は審査が2段階(楽天銀行と住宅金融支援機構)あるため、通常の変動金利ローンよりも時間はかかったのかなと思います。

それでもネット完結型の利便性を考えると、忙しい人には最適な住宅ローンだと思います。

楽天銀行の「フラット35」は、楽天ポイントが貯まる特典があって惹かれました。

さらに、楽天会員としてのランクが上がる特典もあり、楽天経済圏で生活している人にはメリットが大きいです。

手続きもオンラインで完結できる部分が多く、スムーズに申し込みができたので満足しています。また、長期固定金利なので、将来的な金利上昇のリスクを避けられ、安心して返済計画を立てられました。

さらに、楽天会員としてのランクが上がる特典もあり、楽天経済圏で生活している人にはメリットが大きいです。

手続きもオンラインで完結できる部分が多く、スムーズに申し込みができたので満足しています。また、長期固定金利なので、将来的な金利上昇のリスクを避けられ、安心して返済計画を立てられました。

【11位】財形住宅金融住宅ローン「財住金フラット35」

財形住宅金融が提供する「財住金フラット35」は、財形貯蓄をしている人を対象にした住宅ローンです。

雇用形態や勤続年数の制約がなく、特に公務員や大企業の会社員にとっては非常に有利な条件で借り入れができます。

金利はフラット35と同水準で、固定15~20年で1.230%、21~35年で1.280%(2025年2月時点)となっています。

審査基準が比較的甘く、フラット35の中でも安定した条件で借りられるため、公務員や勤続年数の長い会社員にはおすすめです。

また、財形貯蓄制度を活用すると、さらに優遇された条件で借りられる場合があります。

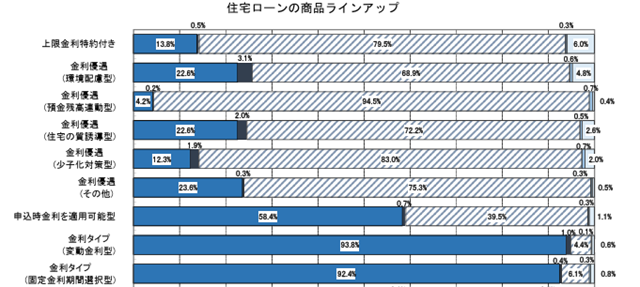

引用:国土交通省「令和5年度 民間住宅ローンの実態に関する調査 結果報告書」(住宅ローンの商品ラインアップ )

国土交通省の調査によると、金残高連動型の金利優遇を設けている期間は全体の4.2%と貴重なので、気になった方は候補にしてみましょう。

| 財形住宅金融住宅ローン「財住金フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円以上8,000万円以下(1万円単位) |

| 対応地域 | 全国 |

| 借入期間 | 15年~35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 手数料(税込) | 繰上返済手数料:無料 融資手数料 融資手数料定率型:お借入額×1.10% 融資手数料定額型:22,000円 |

| 保証料 | 無料 |

財形住宅金融住宅ローン「財住金フラット35」の審査の口コミ・評判

財形住宅金融の「財住金フラット35」は、会社の財形貯蓄制度を利用している人にとっては、金利の優遇が受けられる点が大きなメリットです。

審査のスムーズさや、長期固定金利の安定感を評価する声が多い一方で、財形貯蓄をしていない人にはメリットが少ない点には注意が必要です。

会社の制度を活用できるなら、一般的なフラット35よりもお得に利用できる可能性が高いため、選択肢のひとつとして検討してみましょう。

以前から会社の福利厚生で財形貯蓄を利用していたため、財住金フラット35を選びました。

一般的なフラット35と比べても、財形貯蓄を活用すると金利が引き下げられるメリットがあり、コストを抑えられました。

また、会社経由での申し込みだったので、金融機関に直接出向く必要がなく、手続きがスムーズに進んだ点も良かったです。

一般的なフラット35と比べても、財形貯蓄を活用すると金利が引き下げられるメリットがあり、コストを抑えられました。

また、会社経由での申し込みだったので、金融機関に直接出向く必要がなく、手続きがスムーズに進んだ点も良かったです。

会社員向けの住宅ローンとして財住金フラット35を選びましたが、審査は比較的スムーズに進みました。

また、フラット35の特徴である長期固定金利のおかげで、将来の金利変動リスクを避けられるのも安心です。

利用条件が合えば、安定した会社員にとっては魅力的な選択肢のひとつだと感じました。

また、フラット35の特徴である長期固定金利のおかげで、将来の金利変動リスクを避けられるのも安心です。

利用条件が合えば、安定した会社員にとっては魅力的な選択肢のひとつだと感じました。

【12位】日本住宅ローン「MCJフラット35」

日本住宅ローン「MCJフラット35」は、金融機関ではなく、積水ハウス・大和ハウス・住友林業・セキスイハイムといった大手ハウスメーカーが共同で出資・提供する住宅ローンです。

審査基準は他のフラット35と同様に、勤続年数や雇用形態に関する条件が緩やかで、多くの人が申し込み可能です。

特に、保証会社不要で審査が行われるため、過去にローン審査で不安を感じた人でも通る可能性が高いのが特徴です。

金利は固定21~35年で年1.89%、団信無しの場合は年1.69%(2025年2月時点)となっています。

また、ネット申し込みが可能で、対面手続きが不要なため、スムーズに契約を進めることができます。

| 日本住宅ローン「MCJフラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料(税込) | 電⼦署名サービスをご利⽤の場合︓22,000円 電子署名サービス利用対象外の場合:33,000円 |

| 保証料 | 無料 |

日本住宅ローン「MCJフラット35」の審査の口コミ・評判

日本住宅ローン「MCJフラット35」は、手続きのスムーズさを評価する声があり、オンラインでの対応が進んでいるため、住宅ローンの契約をスムーズに進めたい人におすすめです。

また団信加入が必須ではないため、健康状態に不安がある人でも申し込みやすい住宅ローンといえます。

ただし団信に加入しない場合は万が一の際の保障がないため、生命保険などで補完する必要がある点には注意が必要です。

金利を抑えたい人や、団信なしの選択肢を求めている人は日本住宅ローン「MCJフラット35」を候補にしてみましょう。

住宅ローンの申し込みは複雑な手続きが多いイメージでしたが、MCJフラット35は比較的シンプルな手順で進められました。

書類の提出はオンラインで対応できる部分が多く、面倒な銀行窓口でのやり取りが最小限に抑えられたのも助かりました。

また、フラット35の特徴でもある長期固定金利なので、将来的な金利上昇のリスクを気にせず計画的な返済ができる点も魅力です。想像以上にスムーズだったので満足しています。

書類の提出はオンラインで対応できる部分が多く、面倒な銀行窓口でのやり取りが最小限に抑えられたのも助かりました。

また、フラット35の特徴でもある長期固定金利なので、将来的な金利上昇のリスクを気にせず計画的な返済ができる点も魅力です。想像以上にスムーズだったので満足しています。

フラット35を検討する際に、日本住宅ローンのMCJフラット35の金利が比較的低めだったので選びました。

特に、自己資金を20%以上用意できたため、さらに金利が優遇されて、他の金融機関のフラット35よりもお得な条件で契約できました。

手数料も良心的な設定だったため、トータルコストを抑えられたのも嬉しいポイントでした。

特に、自己資金を20%以上用意できたため、さらに金利が優遇されて、他の金融機関のフラット35よりもお得な条件で契約できました。

手数料も良心的な設定だったため、トータルコストを抑えられたのも嬉しいポイントでした。

【13位】みずほ銀行住宅ローン「フラット35」

みずほ銀行の「フラット35」は、大手銀行の安心感と、フラット35ならではの柔軟な審査基準を兼ね備えた住宅ローンです。

勤続年数や雇用形態の条件がないため、派遣社員や個人事業主でも申し込みがしやすいのが特徴です。

全期間固定金利のため、金利変動リスクを避けつつ、安定した返済計画を立てることができます。

2025年2月時点の金利は、借入期間15~20年で1.230%、21~35年で1.280%と、業界標準の低水準を維持しています。

また、みずほ銀行の口座を利用すると手数料が優遇されるため、同行の利用者には特におすすめの住宅ローンです。

| みずほ銀行住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料 | 必要(元金×1.430%) |

| 保証料 | 無料 |

みずほ銀行住宅ローン「フラット35」の審査の口コミ・評判

みずほ銀行のフラット35は、大手銀行ならではの信頼感と、充実したサポート体制も魅力です。

担当者の対応が丁寧だったという声も多く見られました。

フラット35を利用したい人の中でも、大手銀行の安心感を重視したい人におすすめの住宅ローンです。

住宅ローンを選ぶにあたって複数の銀行を比較しましたが、みずほ銀行の担当者がとても丁寧に対応してくれたので決めました。

フラット35の仕組みや金利の説明も分かりやすく、初心者の私でも安心して申し込むことができました。

特に、自己資金の割合によって金利が下がることや、繰り上げ返済のメリットについて具体的なシミュレーションを提示してもらえたのがよかったです。

手続き自体はやや書類が多く感じましたが、その分しっかりとサポートしてもらえたのでスムーズに進みました。

フラット35の仕組みや金利の説明も分かりやすく、初心者の私でも安心して申し込むことができました。

特に、自己資金の割合によって金利が下がることや、繰り上げ返済のメリットについて具体的なシミュレーションを提示してもらえたのがよかったです。

手続き自体はやや書類が多く感じましたが、その分しっかりとサポートしてもらえたのでスムーズに進みました。

住宅ローンは長期間の支払いになるため、金利変動のリスクがないフラット35を選びました。みずほ銀行のフラット35は、大手銀行ならではの安心感と安定したサポートがある点が決め手でした。

事前審査から本審査まで約2週間ほどで完了しました。

また、みずほ銀行は店舗数が多いので、万が一のときにも窓口で直接相談できる点が安心材料でした。

事前審査から本審査まで約2週間ほどで完了しました。

また、みずほ銀行は店舗数が多いので、万が一のときにも窓口で直接相談できる点が安心材料でした。

【14位】日本モーゲージサービス「MSJフラット35」

MSJグループに属する日本モーゲージサービスは、住宅金融を専門とする独立系の会社です。

日本モーゲージサービスの住宅ローンには、フラット35Sやフラット50など、多彩なプランがあり、選択肢が豊富なのも魅力です。

保証料0円、繰上返済手数料も0円で諸費用も抑えられます。

休日や週末などにご自身が利用(居住)する2戸目の住宅(セカンドハウス)や、ご自身の両親、子供などが住むための住宅を建設または購入する場合にも融資が可能です。

| 日本モーゲージサービス「MSJフラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 手数料(税込) | 融資手数料:融資金額の2.15%(最低手数料 165,000円) 繰上返済手数料: ・一部繰上返済(お取扱い金額100万円以上/回): 無料 ・全部繰上返済: 33,000円 |

| 保証料 | 無料 |

日本モーゲージサービス「MSJフラット35」の審査の口コミ・評判

日本モーゲージサービスのMSJフラット35は、自己資金が少なくても申し込める点が特徴です。

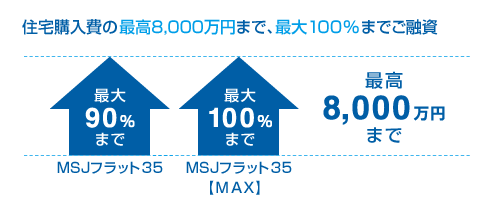

お借入額が住宅購入費の90%までにはMSJフラット35、住宅購入費の90%超の場合はMSJフラット35【MAX】がおすすめです。

マイホーム購入にあたり、頭金をあまり用意できない状態でしたが、MSJフラット35なら自己資金が少なくても申し込み可能だったので助かりました。

自己資金が少なくても、しっかりとした住宅ローンを組みたい人におすすめだと思います。

自己資金が少なくても、しっかりとした住宅ローンを組みたい人におすすめだと思います。

日本モーゲージサービスの「MSJフラット35」は、事前審査から本審査まで約2週間ほどで完了しました。全期間固定金利なので、今後の金利上昇のリスクを考えずに計画的に返済できる点も魅力です。

【15位】三井住友信託銀行住宅ローン「フラット35」

三井住友信託銀行の「フラット35」は、大手信託銀行ならではの手厚いサポートと、フラット35の審査の通りやすさを両立した住宅ローンです。

雇用形態や勤続年数の制限がなく、派遣社員や個人事業主も申し込める点が特徴です。

また、全期間固定金利で、金利は借入期間15~20年で1.230%、21~35年で1.280%(2025年2月時点)と低水準を維持しています。

団信加入が原則必要ですが、健康上の理由で加入できない場合でも、申し込めるのが大きなメリットです。

三井住友信託銀行をメインバンクとして利用することで、優遇措置を受けられるケースもあるため、口座を持っている人には特におすすめです。

| 三井住友信託銀行住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | ・15年以上35年以内(1年単位) ただし、お申し込みの方の年齢が60歳以上の場合は10年以上 ・完済時の年齢が80歳となるまでの年数。 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料 | 手数料定率コース:お借入金額×0.99% ただし220,000円を下回る場合はお借入金額にかかわらず220,000円 手数料無料コース:なし ただしお借入金利は手数料定率コースより高くなる |

| 保証料 | 無料 |

三井住友信託銀行住宅ローン「フラット35」の審査の口コミ・評判

三井住友信託銀行のフラット35は、大手銀行ならではの信頼感と手厚いサポートが魅力です。

審査がしっかりしており、手続きに時間がかかる点との声もありますが、むしろ信頼できる材料として受け取られています。

信頼できる金融機関で安心して住宅ローンを組みたい人におすすめです。

住宅ローンを組む際、やはり信頼できる銀行で契約したいという気持ちがあり、三井住友信託銀行のフラット35を選びました。

大手銀行の安心感があり、手続きもスムーズでしたし、担当者の対応も丁寧で説明が分かりやすかったです。

フラット35なので、金利が固定で将来的なリスクを抑えられるのもメリットでした。

手続きには少し時間がかかりましたが、大手ならではのサポートが充実していたので、最終的には満足できました。

大手銀行の安心感があり、手続きもスムーズでしたし、担当者の対応も丁寧で説明が分かりやすかったです。

フラット35なので、金利が固定で将来的なリスクを抑えられるのもメリットでした。

手続きには少し時間がかかりましたが、大手ならではのサポートが充実していたので、最終的には満足できました。

必要な書類が多く、事前にしっかり準備する必要がありましたが、担当者のサポートが丁寧でスムーズに進めることができました。

また、繰り上げ返済の手数料がかからない点も嬉しいポイントでした。

全体的に、しっかりとした対応をしてくれる銀行で、安心して住宅ローンを組むことができました。

また、繰り上げ返済の手数料がかからない点も嬉しいポイントでした。

全体的に、しっかりとした対応をしてくれる銀行で、安心して住宅ローンを組むことができました。

【16位】旭化成「ロングライフ住宅ローンKコース【フラット35】」

旭化成の「ロングライフ住宅ローンKコース【フラット35】」は、住宅メーカーならではの特典が魅力の住宅ローンです。

旭化成の住宅を購入する場合、独自の金利優遇や手数料割引が適用されることがあり、総コストを抑えられます。

住宅メーカーのサポートを受けながら住宅ローンを利用したい人におすすめです。

ただし、旭化成の住宅を購入する人向けのローンなので、他の物件を検討している人には利用しづらい点がデメリットとなります。

| 旭化成「ロングライフ住宅ローンKコース【フラット35】」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 融資手数料(税込) | 【フラット35】K0コース:借入金額×2.2% (下限は110,000円) 【フラット35】K1コース:55,000円 |

| 保証料 | 無料 |

旭化成「ロングライフ住宅ローンKコース【フラット35】」の審査の口コミ・評判

旭化成「ロングライフ住宅ローンKコース【フラット35】」は、旭化成の住宅を購入する人には特にメリットが大きいです。

自社の顧客限定に限定して提供しているフラット35提携型ローンなので、利用条件さえクリアすれば審査に通る可能性は高いと考えられます。

旭化成の住宅とセットで長期的に安心して利用できる住宅ローンを探している人におすすめです。

旭化成が提供するフラット35ということで、住宅の品質と金融の信頼性を兼ね備えた住宅ローンだと感じました。

手続きの際も、担当者がしっかりと対応してくれ、ローンの仕組みや金利の説明が丁寧で分かりやすかったです。

また、旭化成の住宅購入とセットで利用すると、さまざまな特典やサポートが受けられるのもメリットです。

手続きの際も、担当者がしっかりと対応してくれ、ローンの仕組みや金利の説明が丁寧で分かりやすかったです。

また、旭化成の住宅購入とセットで利用すると、さまざまな特典やサポートが受けられるのもメリットです。

住宅メーカーが直接提供するローンなので、物件との相性も考慮したアドバイスが受けられるのが良かったです。

金利面では他のフラット35と大きな違いはありませんが、旭化成ならではの保証制度やサポートが手厚いため、総合的に満足しています。

金利面では他のフラット35と大きな違いはありませんが、旭化成ならではの保証制度やサポートが手厚いため、総合的に満足しています。

【17位】JMB住宅ローン「フラット35」

JMB住宅ローンの「フラット35」は、全国の地方銀行や信用金庫と提携している点が特徴です。

そのため、都市部だけでなく地方の住宅購入者にも利用しやすい住宅ローンとして評価されています。

審査基準は一般的なフラット35と同様で、勤続年数や雇用形態に関する厳しい条件がないため、多くの人が申し込めます。

また、団信(団体信用生命保険)の加入が任意であるため、健康状態に不安がある人でも審査に通りやすいのがメリットです。

金利は、借入期間15~20年で1.230%、21~35年で1.280%(2025年2月時点)と、標準的なフラット35の水準を維持しています。

| JMB住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | ー |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 事務手数料 | ー |

| 保証料 | 無料 |

JMB住宅ローン「フラット35」の審査の口コミ・評判

JMB住宅ローン「フラット35」は、安定した収入があれば通過できたという声があります。

また、団信の選択肢があり、ワイド団信も利用可能な点が他のフラット35と比べても大きなメリットとなっています。

ただし、融資手数料がやや高めである点には注意が必要で、事前に諸費用をしっかり確認しておくことが重要です。

申し込みから仮審査の結果が出るまでスムーズで、大きなストレスを感じることなく進められました。

固定金利なので将来の金利上昇を気にしなくて済むため、長期的に安心して返済計画を立てることができました。

ただし、融資手数料がやや高めだったので、諸費用をしっかり計算した上で申し込むのがポイントだと思います。

JMB住宅ローンは団信(団体信用生命保険)の選択肢がある点が魅力でした。

私は持病があるため、通常の団信には加入できない可能性がありましたが、ワイド団信を選べたのが助かりました。

審査自体もそこまで厳しくない印象で、安定した収入があれば比較的スムーズに進む印象でした。

【18位】全宅住宅ローン「フラット35」

全宅住宅ローンのフラット35は、不動産会社が加盟している全宅連の参加の全宅住宅ローン株式会社が提供しています。

利益のみを追求する法人とは異なるため、審査においても一定の柔軟性が期待できます。

融資手数料は、AタイプとBタイプの2種類から選択可能です。

- Aタイプ【融資額 × 2.0%(税込 2.2%)】:融資額に応じて手数料が増加するが、金利が低く設定される。毎月の返済額を抑えたい方に適している。

- Bタイプ【一律 100,000円(税込 110,000円)】:手数料が一律で固定されており、借入時の初期費用を抑えたい方におすすめ。

さらに、全宅住宅ローンでは、保証料や繰上返済手数料が発生しません。

事前審査は最短即日、本審査は最短3営業日で結果がでます。

| 全宅住宅ローン「フラット35」の基本情報 | |

|---|---|

| 金利タイプ | 固定金利 |

| 借入金額 | 100万円~8,000万円 |

| 対応地域 | 全国 |

| 借入期間 | 最大35年 |

| 返済方法 | 元利均等返済or元金均等返済から選択 |

| 手数料(税込) | 繰上返済手数料:無料 融資手数料 【Aタイプ融資手数料】: 融資額×2.2% 【Bタイプ融資手数料】: 一律110,000円 |

| 保証料 | 無料 |

全宅住宅ローン「フラット35」の審査の口コミ・評判

全宅住宅ローンは、全国宅地建物取引業協会(全宅連)と連携した住宅ローンで、不動産業界との強い結びつきを持つ点が特徴です。

完全に売上重視の法人ではないため、柔軟な審査が期待できます。

借入可能額は最高8,000万円までと高額なため、高価格帯の住宅を購入したい人にも適しています。

融資手数料はやや高めになっているので注意しましょう。

全宅住宅ローンのフラット35を利用しましたが、審査のスピードが速く、手続きが分かりやすかったのが良かったです。

特に仮審査はスムーズで、申し込みから1週間以内に結果が出たので、住宅購入のスケジュールを組みやすかったです。

本審査でも特に難しい追加書類を求められることはなく、必要な書類を揃えれば問題なく審査が進みました。

金利が固定なので、長期的な返済計画を立てやすく、金利上昇のリスクを回避できる点が安心材料でした。

特に仮審査はスムーズで、申し込みから1週間以内に結果が出たので、住宅購入のスケジュールを組みやすかったです。

本審査でも特に難しい追加書類を求められることはなく、必要な書類を揃えれば問題なく審査が進みました。

金利が固定なので、長期的な返済計画を立てやすく、金利上昇のリスクを回避できる点が安心材料でした。

変動金利と迷いましたが、低金利の今のうちに固定にしておくことで、金利上昇のリスクを回避できると判断しました。

全宅住宅ローンでは保証料や繰上返済手数料は必要ないのもポイントでした。

全宅住宅ローンでは保証料や繰上返済手数料は必要ないのもポイントでした。

信用金庫住宅ローンおすすめランキング

信用金庫は地域密着型の金融機関であり、地方銀行や大手銀行に比べて柔軟な審査基準を採用している場合があります。

また、住宅ローンを組む際に細かい相談がしやすく、個々の事情に応じた融資を受けやすい点も魅力です。

以下では、おすすめの信用金庫の住宅ローンをランキング形式で紹介します。

【1位】横浜信用金庫住宅ローン

横浜信用金庫は、神奈川県を中心に展開する地域密着型の金融機関です。

住宅ローンに関しては、安定した収入があれば正社員でなくても申し込みが可能であり、審査の柔軟さが評価されています。

特に、年収基準が200万円以上と比較的低めに設定されているため、パート・アルバイトや個人事業主でも利用しやすいのが特徴です。

また、最長35年の固定金利プランも提供しており、安定した返済計画を立てやすい点もメリットです。

| 横浜信用金庫住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 100万円以上1億円以内 |

| 対応地域 | 神奈川県17市・東京都大田区、町田市 |

| 借入期間 | |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 54,000円(税込) |

| 保証料 | 所定の金額 |

【2位】芝信用金庫住宅ローン

芝信用金庫は、東京都を中心に展開する信用金庫で、住宅ローン審査の通りやすさに定評があります。

特に、勤続年数の条件が設けられていないため、転職後間もない方でも申し込みが可能です。

また、保証会社の審査が比較的甘めで、信用情報に多少の不安がある場合でも柔軟に対応してもらえるケースが多いです。

借入可能額は最大8,000万円、借入期間は最長35年と、大手銀行と遜色ない内容となっています。

金利は、変動金利0.525%~、固定金利1.25%~(2025年2月時点)と、低水準の金利設定が魅力です。

| 芝信用金庫住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 最大1億円以内 |

| 対応地域 | ー |

| 借入期間 | 最長40年 |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 55,000円 |

| 保証料 | 66,320円~284,230円 |

【3位】東京信用金庫住宅ローン

東京信用金庫は、東京都内の中小企業や個人事業主の支援に強みを持つ金融機関で、住宅ローン審査の柔軟性にも定評があります。

特に、自営業者やフリーランス向けの住宅ローンプランを用意しており、確定申告の収入実績が1年分あれば申し込みが可能です。

団信(団体信用生命保険)の加入が任意となっているため、健康状態に不安がある方でも審査に通りやすいのがメリットです。

また、一部繰り上げ返済の手数料が無料であり、返済計画の調整がしやすいのも魅力です。

金利は変動金利型で0.50%~、固定金利型で1.30%(2025年2月時点)と、比較的低めに設定されています。

| 東京信用金庫住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 最大8,000万円以内 |

| 対応地域 | ー |

| 借入期間 | 40年以内(ただし、購入物件により異なる) |

| 返済方法 | 元利均等返済 |

| 事務手数料 | 32,400円 |

| 保証料 | 108,000円~464,000円 |

【4位】さわやか信用金庫住宅ローン

さわやか信用金庫は、東京都と神奈川県を中心に展開する信用金庫で、住宅ローンの申し込みがしやすい金融機関の一つです。

特に、正社員以外の契約社員や派遣社員でも安定した収入があれば申し込めるため、幅広い層の利用者に対応しています。

また、保証料や事務手数料が他の金融機関よりも低く抑えられており、初期費用の負担を軽減できる点が魅力です。

住宅ローンの借入可能額は最大7,000万円、借入期間は最長35年と、柔軟な設定になっています。

金利は、変動金利0.495%~、固定金利1.28%~(2025年2月時点)と、競争力のある金利水準を維持しています。

| さわやか信用金庫住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 原則6,000万円以内 |

| 対応地域 | ー |

| 借入期間 | 1年以上35年以内 |

| 返済方法 | 元利均等返済or元金均等返済 |

| 事務手数料 | 対象物件が東京都・神奈川県 55,000円(税込) 対象物件が東京都・神奈川県以外 66,000円(税込) |

| 保証料 | 不要 |

審査が甘い・通りやすい?おすすめ地銀住宅ローンランキング

住宅ローンを組む際、審査の通過率は重要なポイントです。

地方銀行(地銀)は、大手銀行に比べて地域の顧客に寄り添った審査基準を採用していることが多く、融資の柔軟性が高い傾向にあります。

特に、地元の雇用環境や経済状況を考慮した審査を行うため、大手銀行では審査が難しいケースでも通りやすい可能性があります。

今回は、審査の通りやすさや条件の柔軟性を考慮し、おすすめの地方銀行の住宅ローンをランキング形式で紹介します。

【1位】横浜銀行住宅ローン

横浜銀行は、関東圏で圧倒的な知名度と規模を誇る地方銀行で、住宅ローンの審査の通りやすさにも定評があります。

特に、年収基準が200万円以上と比較的低めに設定されており、パートや契約社員でも安定収入があれば申し込みが可能です。

また、変動金利型の最低金利は0.32%(2025年2月時点)と、都市銀行と比較しても遜色のない低金利が魅力です。

さらに、横浜銀行の住宅ローンでは「フラット35」にも対応しており、固定金利を希望する方にも柔軟な選択肢を提供しています。

審査の柔軟性と低金利のバランスを考慮すると、横浜銀行の住宅ローンは非常に魅力的な選択肢です。

| の基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 1億円以内 |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 保証料 | 11,982円~14,834円 |

【2位】武蔵野銀行住宅ローン

武蔵野銀行は埼玉県を中心に展開する地方銀行で、地元の住宅購入者に対する手厚いサポートが特徴です。

特に、勤続年数の条件が緩和されており、転職後1年未満でも申し込めるケースがあるため、転職したばかりの方でもチャンスがあります。

また、変動金利は0.38%~、固定金利は1.20%(2025年2月時点)と、低金利での提供が魅力です。

保証会社の審査基準も比較的柔軟で、他行よりも借入可能額が大きくなるケースもあります。

埼玉県在住・在勤者で住宅ローンを検討している方には、武蔵野銀行の住宅ローンはおすすめの選択肢です。

| 武蔵野銀行住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 500万円以上1億円以下(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 保証料 | なし |

【3位】山梨中央銀行住宅ローン

山梨中央銀行は、山梨県を拠点とする地方銀行で、地元密着型の柔軟な審査基準が特徴です。

特に、自営業者やフリーランスの方でも、確定申告の実績が1年以上あれば審査対象となるため、収入が不安定な方でも比較的申し込みやすいのがメリットです。

また、団信(団体信用生命保険)の加入が任意であるため、健康状態に不安のある方でも審査に通りやすい点も魅力的です。

金利は、変動金利型が0.40%~、固定金利型が1.25%(2025年2月時点)と、競争力のある水準となっています。

地元の雇用状況や収入基準を考慮した柔軟な審査が期待できるため、山梨県で住宅ローンを検討している方にはおすすめの選択肢です。

| 山梨中央銀行住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 30万円以上2億円以内(1万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等毎月返済/元金均等毎月返済/ステージ返済 |

| 取扱手数料 | 43,200円 |

【4位】北日本銀行住宅ローン

北日本銀行は、東北地方を中心に展開する地方銀行で、独自の住宅ローンプランを提供しています。

特に、雇用形態を問わず、契約社員や派遣社員でも安定した収入があれば申し込みが可能な点が評価されています。

また、住宅ローンの審査では「勤続年数1年以上」と比較的緩やかな条件を設定しており、転職後でも申し込みやすいのがメリットです。

変動金利は0.42%~、固定金利は1.30%(2025年2月時点)と、地方銀行の中でも競争力のある金利設定が魅力です。

東北エリアで住宅ローンを検討している方にとって、北日本銀行の住宅ローンは有力な選択肢の一つとなるでしょう。

| 北日本銀行住宅ローンの基本情報 | |

|---|---|

| 金利タイプ | 固定金利/変動金利 |

| 借入金額 | 50万円以上5,000万円以内(10万円単位) |

| 対応地域 | 全国 |

| 返済方法 | 元利均等返済 |

| 取扱手数料 | 5万円~20万円(税抜) |

住宅ローンの審査が甘いと思う基準は人それぞれ!状況別おすすめ住宅ローン

住宅ローンの審査にもとめる「甘さ」は人によって異なります。

例えば、転職直後の人にとっては「勤続年数が問われない住宅ローン」が甘く感じられるでしょう。

また、フリーランスや契約社員のように収入が不安定な人は「収入が少なくても申し込める住宅ローン」が通りやすいと感じるかもしれません。

このように、住宅ローンの選び方は状況によって大きく変わるため、自分に合った金融機関を選ぶことが重要です。

勤続年数が少ない人はネット銀行の住宅ローンがおすすめ

住宅ローンの審査では、勤続年数が重視されることが多いですが、ネット銀行では比較的条件が緩和されています。

一般的に、大手銀行では「勤続年数2〜3年以上」が審査通過の目安とされています。

しかし、楽天銀行やPayPay銀行の住宅ローンでは「勤続年数不問」または「半年以上」で申し込めるケースがあり、転職直後の人でも利用しやすいのが特徴です。

例えば、楽天銀行のフラット35では、勤続年数に関する明確な条件がなく、申し込み時点での収入の安定性を重視しています。

「転職したばかりで住宅ローンが通るか不安」という人は、ネット銀行の住宅ローンを優先的に検討するとよいでしょう。

収入の安定性が不安な人もネット銀行の住宅ローンがおすすめ

フリーランスや契約社員、パート・アルバイトの方にとって、住宅ローンの審査は大きなハードルとなります。

メガバンクや地方銀行では「正社員であること」が審査基準の一つになっている場合が多く、雇用形態が不安定な人は審査に通りにくい傾向があります。

しかし、ネット銀行の住宅ローンでは「パート・アルバイトでも申し込み可能」としている金融機関もあり、柔軟な審査が期待できます。

例えば、auじぶん銀行の住宅ローンは「安定収入があれば申込可能」としており、正社員以外の方でもチャレンジしやすい条件となっています。

また、SBI新生銀行の住宅ローンでは、個人事業主向けのプランが用意されており、確定申告書を提出することで審査に通りやすくなるケースもあります。

収入が不安定な人は、こうしたネット銀行の住宅ローンを活用すると、審査通過の可能性が高まるでしょう。

大手勤めの人はメガバンク・地銀住宅ローンがおすすめ

大手企業や公務員に勤めている人は、メガバンクや地方銀行の住宅ローンを選ぶのが有利です。

なぜなら、これらの金融機関は「安定した雇用と収入」を重視するため、大手企業勤務者は高額な融資を受けやすい傾向にあるからです。

例えば、三菱UFJ銀行やみずほ銀行では、年収400万円以上の安定した収入があれば、低金利での融資が可能になります。

また、地方銀行では、地元企業に勤める人向けの優遇プランが用意されていることがあり、金利引き下げや諸費用の軽減などの特典を受けられる場合があります。

例えば、横浜銀行では「給与振込口座として利用している人」向けに、金利優遇キャンペーンを実施していることがあります。

このように、大手企業や公務員の方は、低金利で手厚いサービスが受けられるメガバンクや地銀の住宅ローンを検討するとよいでしょう。

健康状態に不安がある人は「フラット35」がおすすめ

健康上の理由で団信に加入できない場合、一般的な金融機関の住宅ローン審査を通過するのは困難です。

ほとんどの民間銀行では団信の加入が必須となっており、持病や過去の病歴によって審査に落ちるケースもあります。

しかし、住宅金融支援機構が提供する「フラット35」なら、団信の加入が任意となっており、健康状態に不安がある人でも住宅ローンを組める可能性があります。

たとえば、高血圧や糖尿病などの慢性疾患、がんの既往歴がある人は、団信の審査に通らないことが多いですが、「フラット35」なら審査に通る可能性が高まります。

ただし、団信に加入しない場合、契約者に万が一のことがあった際、住宅ローンの残債を家族が引き継ぐ必要があるため、生命保険などでリスク対策をしておくことが重要です。

また、「フラット35」は固定金利のため、金利変動のリスクを避けたい人にも適した住宅ローンといえます。

健康状態に不安がありながらも住宅購入を検討している人は、「フラット35」を選択肢の一つとして考えてみましょう。

住宅ローンの審査に通るコツ

住宅ローンの審査は、借入希望者の返済能力や信用情報を基に厳しくチェックされます。

審査に落ちると住宅購入計画が大幅に遅れるだけでなく、次回の申し込みにも影響を与える可能性があります。

そのため、事前にしっかりと対策を講じることで、スムーズに審査を通過できる確率を高めることができます。

ここでは、住宅ローン審査に通るための具体的なコツを解説します。

融資希望額は必要最低限にする

金融機関は借入希望額が高くなるほど、貸し倒れリスクが上がると判断し、審査基準を厳しくします。

一般的に、住宅ローンの借入額は「年収の7倍程度」が上限とされることが多いですが、希望額が高すぎると審査に通りにくくなります。

例えば、年収500万円の人が4,000万円の住宅ローンを希望すると、年収の8倍となり、審査基準を超える可能性があります。

そのため、可能な限り自己資金を増やし、融資希望額を抑えることで、審査に通りやすくなるでしょう。

金融機関によっては「借入額が年収の6倍以内なら審査がスムーズ」といった目安を設けている場合もあるため、慎重に計画を立てることが大切です。

なるべく返済期間を短くする

住宅ローンの返済期間が長いほど、金融機関にとってのリスクが高まり、審査が厳しくなります。

例えば、35年ローンよりも20年ローンの方が審査のハードルは低くなります。

また、返済期間を短くすることで総返済額も減り、金利負担も軽減されるというメリットがあります。

ただし、返済期間を短くすると月々の返済額が増えるため、無理のない範囲で設定することが重要です。

金融機関によっては「30年以下の返済期間なら審査が通りやすい」といった基準を設けている場合もあるため、事前に確認しておきましょう。

クレジットカードやスマホ代の滞納に気を付ける

金融機関は住宅ローン審査の際に信用情報を確認し、過去の支払い履歴をチェックします。

クレジットカードの支払い遅延やスマホ代の滞納があると、信用情報に傷がつき、審査に通りにくくなります。

特に、スマホ代は「通信費」ではなく「分割払いのローン」として扱われるため、滞納すると信用情報に悪影響を及ぼします。

過去に61日以上の延滞をしてしまうと「金融事故」として記録が残り、5年間は住宅ローンの審査に影響を与える可能性があります。

そのため、日頃から支払いを滞らせないようにし、信用情報をクリーンに保つことが大切です。

住宅ローン以外のローンを整理してから申し込む

住宅ローンの審査では、借入希望者の「総負債額」も審査対象となります。

カーローン、教育ローン、カードローンなどの借入が多いと、金融機関は「返済負担が大きい」と判断し、審査が厳しくなります。

例えば、年収500万円の人が既に200万円のカーローンを抱えている場合、新たに住宅ローンを組むのが難しくなる可能性があります。

一般的に、金融機関は「総返済負担率(年間の返済額÷年収)が35%以下」であることを審査の目安としています。

そのため、住宅ローンを申し込む前に、他のローンをなるべく完済しておくと審査が通りやすくなります。

頭金を多めに用意する

頭金の割合が多いほど、金融機関は貸し倒れリスクが低いと判断し、審査がスムーズになります。

例えば、住宅価格の20%以上を頭金として用意できれば、審査通過率が向上しやすいと言われています。

逆に、頭金ゼロでフルローンを希望すると、金融機関の審査基準が厳しくなり、通りにくくなる傾向があります。

また、頭金を多く入れることで借入額が減り、金利負担の軽減や返済総額の圧縮につながります。

余裕がある場合は、なるべく頭金を多めに準備し、住宅ローン審査を有利に進めましょう。

審査が甘いといわれる住宅ローンの特徴

住宅ローンには審査が厳しいものと、比較的通りやすいとされるものがあります。

特に「審査が甘い」と言われる住宅ローンには、いくつかの共通する特徴が見られます。

これらの住宅ローンは、審査基準が緩い代わりに金利が高かったり、条件にリスクが伴うケースもあるため注意が必要です。

ここでは、審査が甘いと言われる住宅ローンの主な特徴について詳しく解説します。

申込者が少ない(地方銀行など)

地方銀行や信用金庫の住宅ローンは、都市銀行や大手ネット銀行と比べると利用者が少ない傾向があります。

そのため、貸し出しを増やすために審査基準を緩和し、より多くの人に融資しようとするケースがあります。

特に、地元の住民や企業との関係を重視する地方銀行では、地域に根差した独自の審査基準を持つことが多いです。

ただし、審査が甘いとはいえ、勤務先や信用情報によっては審査落ちする可能性もあるため、事前に銀行の条件を確認することが重要です。

創業して間もない

創業して間もない金融機関は、住宅ローンの利用者を増やすために審査基準を緩めている場合があります。

特に、ネット銀行や新興の金融機関は市場での競争力を高めるため、比較的審査が通りやすい商品を提供する傾向があります。

例えば、創業から10年未満のネット銀行の中には、勤続年数の条件を設けず、パートやアルバイトでも申し込める住宅ローンを提供しているケースもあります。

また、銀行のブランド力がまだ確立されていないため、金利を低めに設定しつつも審査基準を柔軟にして顧客を集める戦略を取ることもあります。

ただし、創業して間もない銀行では、将来的に経営方針が変わる可能性もあるため、契約前に金利やサービス内容をしっかり確認しておくことが大切です。

ただし、審査が甘いとはいえ、勤務先や信用情報によっては審査落ちする可能性もあるため、事前に銀行の条件を確認することが重要です。

金利が高い

審査が甘い住宅ローンの特徴として、金利が高めに設定されているケースが多く見られます。

金融機関は、審査基準を緩めることでリスクを抱えるため、その分を補うために金利を設定しています。

例えば、住宅ローンの変動金利が0.3~0.6%程度よりも、1.0%以上の金利が適用される住宅ローンの方が、審査基準は緩くなる可能性があります。

また、固定金利を選択した場合も、通常の住宅ローンよりも0.5~1.5%程度高くなる傾向があります。

金利が高いと総返済額が大きくなるため、審査の通りやすさだけでなく、長期的な支払い負担も考慮することが重要です。

保証会社がついていない

通常の住宅ローンでは、借入者が返済不能になった際のリスクをカバーするために、保証会社が間に入る仕組みになっています。

しかし、審査が甘いとされる住宅ローンの中には、保証会社を利用せず、直接金融機関が審査を行うケースもあります。

保証会社がいない分、銀行側のリスクが増えるため、その分審査基準を緩くし、より多くの人に融資を提供することが目的とされています。

例えば、一部の信用金庫や地方銀行では、保証会社をつけずに独自の基準で審査を行い、通常よりも柔軟な対応をしている場合があります。

ただし、保証会社なしの住宅ローンは、金利が高めに設定されることが多いため、返済計画をしっかり立てる必要があります。

不動産会社が紹介してくれる

不動産会社が紹介する住宅ローンは、審査が通りやすいことが多いです。

不動産会社は、住宅販売を円滑に進めるため、提携している金融機関と交渉し、審査基準を柔軟にすることがあります。

特に、契約成立が間近な顧客に対しては、多少リスクがある申込者でも融資が実行されるように調整されるケースがあります。

例えば、「フラット35」などの公的機関が関与する住宅ローンは、不動産会社経由で申し込むと審査が通りやすいと言われています。

そのため、不動産会社を通じて住宅ローンを申し込むと、審査が甘くなる可能性があるのです。

信用金庫の住宅ローンは審査が甘いといわれる理由

信用金庫の住宅ローンは、銀行の住宅ローンと比べて審査が甘いと言われることが多いです。

その理由は、信用金庫の設立目的や地域密着型の経営方針によるものが大きく影響しています。

また、年収基準の緩和や保証会社の柔軟な対応なども、審査のハードルを下げる要因となっています。

以下では、信用金庫の住宅ローンが「審査が甘い」と噂される具体的な理由について詳しく解説していきます。

信用金庫は利益だけを目的としない

銀行は営利目的の企業であり、利益を追求するために融資審査を厳しく行います。

一方、信用金庫は地域の発展を目的としており、必ずしも利益を最優先にしているわけではありません。

そのため、地域住民の住宅取得を支援するという方針のもと、銀行よりも審査基準が緩やかになる傾向があります。

特に、地域に長く住んでいる人や、信用金庫との取引実績がある人は、審査で優遇されることがあります。

このような背景から、信用金庫の住宅ローンは「銀行に比べて審査が甘い」と言われるのです。

年収に対する審査は銀行に比べると甘い

銀行の住宅ローンは、申込者の年収を厳しくチェックし、一定以上の収入がないと審査に通りにくいです。

一方信用金庫は、地域の平均年収や経済状況を考慮して融資を行うため、銀行のように画一的な基準を設けていません。

また、勤続年数が短い人や、個人事業主でも柔軟に対応してくれることがあり、銀行では審査が難しい人でも信用金庫なら通る可能性があります。

こうした点が、信用金庫の住宅ローンの審査が甘いとされる理由の一つです。

信用金庫のグループの保証会社なら融通が利きやすい

信用金庫の住宅ローンには、信用金庫グループの保証会社が審査を行う場合があります。

保証会社の審査基準は銀行系と比べて柔軟で、過去の信用情報や収入状況に多少の問題があっても、保証料の上乗せなどで融資を受けられることがあります。

特に、長年信用金庫を利用している人や、定期預金や他の融資実績がある人は、審査で優遇される可能性もあります。

一方で、信用金庫によっては全国保証株式会社などの外部保証会社を利用する場合もあり、この場合は銀行と同様の審査基準となる可能性があります。

そのため、信用金庫の住宅ローンを検討する際は、どの保証会社を利用しているのかを確認することが重要です。

リピートプランが利用できる

信用金庫では、過去に融資を受けたことがある人向けに「リピートプラン」と呼ばれる優遇制度を設けていることがあります。

リピートプランを利用すると、審査が簡略化され、通常よりも早く審査結果が出ることがあります。

また、過去に信用金庫のローンを滞りなく返済していた場合、新たな住宅ローンの審査が通りやすくなる可能性もあります。

このような制度を活用することで、銀行では審査が厳しい人でも信用金庫ならスムーズに住宅ローンを組める可能性があります。

基準が厳しいと収益化できない

信用金庫は、営業エリアが限定されており、大手銀行のように全国から多くの融資申込者を集めることができません。

そのため、住宅ローンの審査基準を厳しくしすぎると、融資件数が減り、事業の継続が難しくなります。

このような背景から、信用金庫ではある程度リスクを取ってでも融資を実行し、地域住民の住宅取得を支援する方針を取ることが多いです。

その結果、銀行に比べて審査が甘いと見られることが多いのです。

地銀の住宅ローンは審査が甘いといわれる理由

地方銀行(地銀)は、大手銀行に比べて住宅ローンの審査が甘いと言われることがあります。

その理由として、地銀の営業エリアが限定されており、利用者の数が大手銀行ほど多くないため、過度に厳しい審査を行うと融資件数が減少し、経営の安定性に影響を及ぼす可能性がある点が挙げられます。

また、地銀にとって住宅ローンは重要な収益源であり、一定数の融資実行が求められるため、審査基準を柔軟にする傾向があります。

ここでは、地銀の住宅ローンが審査に通りやすいと言われる具体的な理由について詳しく解説します。

申込者が少なく審査が厳しすぎると収益化が難しい

地銀は営業エリアが特定の地域に限定されているため、全国展開しているメガバンクのように幅広い顧客層を持つことができません。

そのため、住宅ローンの申込者数も自ずと限られ、審査が厳しすぎると融資できる顧客が減り、住宅ローン事業の収益化が難しくなります。

例えば、三大メガバンク(みずほ・三菱UFJ・三井住友)では、申込者の年収要件を300万円以上に設定するケースが多いですが、地銀では年収200万円台でも融資を受けられる場合があります。

また、勤続年数の要件も地銀の方が柔軟であり、大手銀行が3年以上を条件とするのに対し、地銀では1年未満でも審査に通るケースが存在します。

このように、地銀は地域住民の住宅取得を支援する目的もあり、厳しい審査基準を設けず、一定のリスクを許容することで融資を積極的に行っているのです。

住宅ローンは利益率の高く地銀運営にとって重要

地銀にとって住宅ローンは、他の金融商品と比べて利益率が高く、長期的な安定収益を得ることができる重要な事業の一つです。

通常、住宅ローンの貸出金利は0.3%~1.5%程度ですが、長期間にわたる返済が続くため、地銀にとっては安定した利益を確保できる手段となります。

また、地銀は地元の中小企業向け融資や個人向けローンなど、比較的リスクの高い貸し付けを行うことが多いため、リスクの低い住宅ローンでバランスを取る必要があります。

そのため、住宅ローンの審査をあまり厳しくせず、多くの顧客に融資できるよう調整し、競争力を高めています。

特に、最近ではネット銀行の台頭により、住宅ローン市場の競争が激化しているため、地銀も金利や審査基準を柔軟にすることで顧客を獲得しようとしています。

このように、地銀にとって住宅ローンは利益率の高い重要な収益源であり、審査基準を厳しくしすぎると経営に影響を及ぼすため、比較的甘い基準が採用されることが多いのです。

審査が甘い住宅ローンは無いが通りやすくする工夫はできる

住宅ローンの審査が完全に甘い金融機関は存在しませんが、申込条件の緩いローンを選ぶことで通過率を上げることは可能です。

特に、ネット銀行や地方銀行、信用金庫などは比較的柔軟な審査を行う傾向があります。

また、融資希望額を抑えたり、頭金を増やしたりすることで審査に通りやすくする工夫も重要です。

審査基準を理解し、適切な住宅ローンを選ぶことで、希望のマイホーム購入を実現しましょう。