この記事を読まれている人のなかにも「クレジットカードをリボ払いにしている」という方は多いのではないでしょうか?

リボ払いは毎月の支払いを一定にできるというメリットがありますが、その一方で未払い額がいつまでも残って、延々と返済が続く…というデメリットもあります。

ただ、その一方でリボ払いを使い過ぎていると、消費金融カードローンや銀行カードローン、さらにはその他のローンの審査で悪影響を及ぼしてしまうケースがあります。

今回は、リボ払いがローン審査にどのような影響を及ぼすのか、詳しく解説していきたいと思います。

・リボ払いを利用中で、あらたにカードローンなどに申し込む予定の人

・リボ払いがローン審査にどのような影響を及ぼすのか、詳しく知りたい人

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

リボ払いの仕組みと恐ろしさ

まず、最初にリボ払いの仕組みを簡単に解説します。

クレジットカードのリボ払いには、大きく分けて「定額方式」と「残高スライド方式」のふたつがあります。

ちなみに、各々の方式には「元利定額と元本定額」などの種類がありますが、少しややこしいので別の機会に詳しく解説していきたいと思います。

定額方式

定額方式は、その名のとおり「毎月一定額で支払っていく」という方式です。

定額方式は、このあと触れる残高スライド方式とは異なり、未払い残高に関係なく「毎月1万円」というかたちで一定額を毎月支払っていく仕組みになっています。

定額方式でリボ払いを続けた場合、クレジットカード利用中に追加で買い物をして支払い残高が増えると、いつまでもリボ返済が続いてしまいます。

なお、クレジットカード会社によって毎月のリボ返済分の中に利息を含む場合と、一定額+利息というかたちで利息が別で計算される場合の2パターンがあります。

残高スライド方式

残高スライド方式は、未払い残高の大きさに応じて毎月の支払いが増減する支払い方式です。

たとえば、クレジットカードでたくさん買い物をして利用残高が10万円になった場合は「2万円の支払い」、そしてしばらくの間カードを利用せずに残高が10万円未満となった場合は「1万円の支払い」という感じで、残高に応じて支払い額が変わっていきます。

リボ払いは借金と一緒

上記の仕組みだけを見ると「リボ払いは毎月の支払いが軽いから便利だな」と思われるかもしれませんが、リボ払いには「手数料」がかかってきますので、クレジットカードで一括払いをするよりも総支払額は増えてしまいます。

クレジットカードのリボ払い手数料はカード会社によっても異なりますが、一般的には実質年率で15%のところがほとんどです。

消費金融カードローンの上限金利が18%で、銀行カードローンの上限金利が15%前後のところがほとんどですので、実際にはカードローンを利用しているのと何ら変わらないことになります。

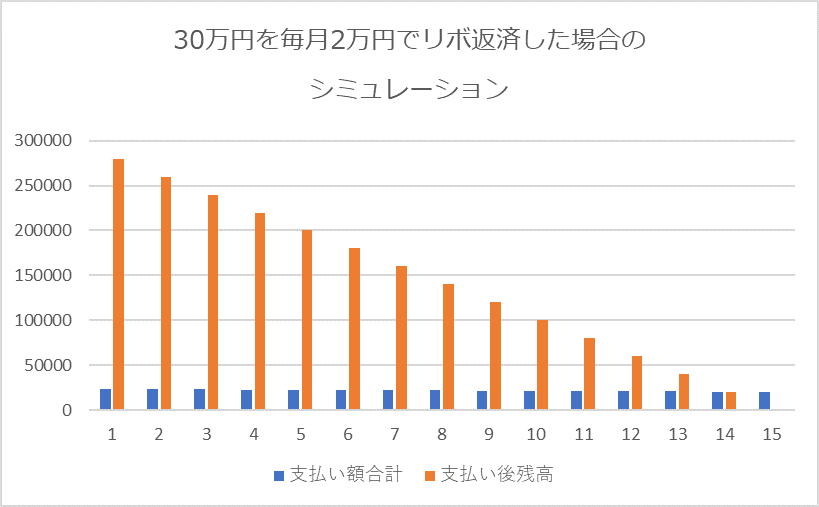

30万円を毎月2万円で支払った場合

ちなみに30万を毎月2万円の定額コースで支払った場合、総支払回数と総支払額がどのようになるのかシミュレーションしてみたいと思います。

<JCBカード 定額リボルビング支払いシミュレーション>

| クレジットカード利用金額 | 300,000円 |

| 支払い手数料総額 | 29,290円 |

| 支払い合計額 | 329,290円 |

| 総支払回数 | 15回 |

| 支払い日 | 支払い元金 | 手数料 | 支払い額合計 | 支払い後残高 |

| 2/10 | 20,000円 | 3,205 | 23,205 | 280,000 |

| 3/10 | 20,000円 | 3,221 | 23,221 | 260,000 |

| 4/10 | 20,000円 | 3,312 | 23,312 | 240,000 |

| 5/10 | 20,000円 | 2,958 | 22,958 | 220,000 |

| 6/10 | 20,000円 | 2,802 | 22,802 | 200,000 |

| 7/10 | 20,000円 | 2,465 | 22,465 | 180,000 |

| 8/10 | 20,000円 | 2,293 | 22,293 | 160,000 |

| 9/10 | 20,000円 | 2,038 | 22,038 | 140,000 |

| 10/10 | 20,000円 | 1,726 | 21,726 | 120,000 |

| 11/10 | 20,000円 | 1,528 | 21,528 | 100,000 |

| 12/10 | 20,000円 | 1,232 | 21,232 | 80,000 |

| 1/10 | 20,000円 | 1,019 | 21,019 | 60,000 |

| 2/10 | 20,000円 | 762 | 20,762 | 40,000 |

| 3/10 | 20,000円 | 475 | 20,475 | 20,000 |

| 4/10 | 20,000円 | 254 | 20,254 | 0 |

上記の表をグラフ化すると以下のとおりとなりますが、リボ払いは毎月の支払いが一定で負担なく返済が可能ですが、毎月の支払い額そのものは残高に対して非常に少ないため、完済するまでには相当の時間を要することがわかります。

また、このシミュレーションは支払い期間中にカードの追加利用がまったくなかった場合を想定しています。

リボ返済中にあらたなカードの利用が発生すれば利用残高が増えますので、いつまで経ってもリボ返済は終わらないことになります。

リボ払いで苦しんだ人の口コミ

上記のとおり、リボ払いは一見負担なく支払える夢のような支払い方法ですが、その一方で支払い期間が延びるため、リボ返済を利用している人のなかには以下のような状態に陥っている人もいます。

リボ払いの相談

学生です。今まで借金した事が無く、クレカも一括でしか払ってこなかった俺が、とうとう高金利で返済が終わらないリボ払いに手を出してしまいました。

一度嵌ったら、あとは破滅への道を歩むだけの支払い方法。

突発的な出費とどうしても欲しかった物が重なり、思い切って買ってしまったものの、到底今月での支払いが不可能だと気付き、断腸の思いで「後からリボ」という名の沼に足を踏み入れました。

ウシ○マくんやミ○ミの帝王などの闇金漫画を読んだことがあり、債務者が悲惨なことになるのは重々理解しています。

たかがクレカのリボなどと甘く見ず、「年利15%の高金利債務」として重く向き合い、一刻も早く地獄から脱出したいです。

引用:Yahoo知恵袋

リボ払いした人の信用情報機関の内容

カードローンや住宅ローンに申し込んだ際、金融機関は信用情報機関へ申し込み者の他社利用状況などを照会します。

金融機関が照会するおもな信用情報機関は、以下のとおりです。

- JICC

- CIC

- 全銀情

ちなみに、クレジットカード会社のほとんどはCICに加盟していますので、カードのリボ払いについてはCICの信用情報データにすべて履歴が残ることになります。

そして、そのデータを他の金融機関やローン会社が見ると「申し込み者がリボ払いをしているかどうか?」がすべてわかる仕組みになっています。

リボ払いの実態は一目瞭然

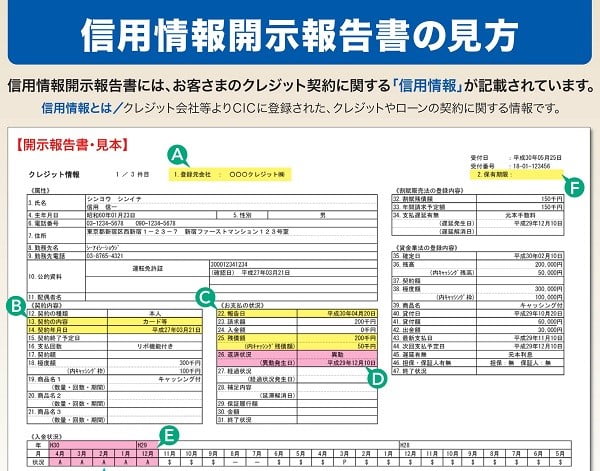

下記はCICの信用情報開示書を一部引用したものですが、金融機関やローン会社もこれと同じものを見ています。

CICの信用情報開示報告書には、クレジットカードの契約状況や現在の残高、そして「毎月の支払い状況」がすべて履歴として残るわけですが、この中の一部分を見るとリボ払いをしているかどうかがわかります。

上記の登録内容を見ると、A~Fまでの情報が登録されていますが、各々の内容は以下のとおりです。

いるかがわかります。

B~カード会社との契約内容が記載されています。ちなみにこの部分の「支払い回数」のところに「リボ機能付き」と明記されている場合は、利用者のカードがリボ払い可能なクレジットカードであることがわかります。

C~クレジットカードの支払い状況が記載されます。ここには毎月の請求額と支払い額が明記されるため、入金しているのに残高がある場合はリボ返済を繰り返していることが一目瞭然でわかるようになっています。

D~延滞している場合、特に長期にわたる延滞が発生していると、ここに情報が残ります。

E~毎月の支払い状況が月ごとに一覧で見えるようになっています。

F~データの保有期間がここに記載されますが、カード利用中「現在契約中」という状態になるため、期限は明記されません。

情報開示書の詳しい見方については以下の参考URLをご覧いただければと思います。

なお、カードの滞納情報などのネガティブな内容については、CIC・JICC・全銀情の三つの機関の間で情報連携されていますので、クレジットカードの利用状況についても銀行やカードローン会社は把握できる仕組みになっています。

参考:CICの信用情報開示報告書の見方

返済不能になっている人の特徴

金融機関やローン会社が信用情報をチェックする場合、もっとも重視する点は「利用者の返済能力」です。

そのため、リボ払いを多用していていつまで経っても返済が終わっていない人は、ローン審査では敬遠される傾向があります。

ただ、リボ払いをしている人全員がローン審査に落ちるかというとそうではありません。

どんな人がローン審査で落ちるのか…という点については、この後詳しく解説していきます。

リボ払いがローン審査に影響するケースとは?

ここから、本題の「リボ払いが他社借り入れに影響するケース」について、詳しく見ていきたいと思います。

リボ払いでもローン審査通過は可能

さきほども触れましたが、リボ払いは借金と一緒…という一面はありますが、クレジットカードを利用している人なら一度や二度リボ払いを利用したことはあると思います。

仮に「リボ払いしている人はローン審査にとおらない」となると、銀行や消費者金融は新規顧客を獲得することができませんので、リボ払いをしている人すべてが審査落ちするということはありません。

ローン審査で重視されるのは「返済能力」ですので、多少リボ払いをしていても新規借り入れの返済に問題がなければ、審査通過するケースはいくらでもあります。

リボ払いで審査に落ちるケース

リボ払いをしている人のなかで、ローン審査に落ちる人には以下の特徴があります。

- 毎月の返済額と収入のバランスがとれていない。

- ショッピング枠の限度額いっぱいでリボ返済を繰り返している。

- リボ返済をしていながら延滞回数が多い、または3ヶ月以上延滞している。

とくにローンに申し込む際には、年収を申告することになりますが、年収から割り出した「毎月の収入」のうちリボ返済を含む借金返済額が35%を超えている場合は、審査通過は難しくなります。

クレジットカードを利用している人のなかには、「カードを3枚以上持っている」というケースもあると思います。

たとえば、月収が20万円の人が3枚のクレジットカードを持っており、各々2万円のリボ返済をしているとしたら、収入に対する借金返済額の率は以下のとおりとなります。

- 毎月の返済額2万円×カード3枚=6万円

- リボ返済額6万円÷毎月の収入20万円=収入に対して借金返済額が占める割合「30%」

なお、この借金返済額のなかには、マイカーローンや住宅ローン、さらにはカードローンの返済額も加算されますので、上記のケースでいくと収入に対する借金返済額の率は40%を超えるケースも出てきます。

こうなるとローン会社は「返済能力に問題あり」と判断しますので、審査落ちしてしまうことになります。

また、リボ返済を時々延滞している場合も、当然審査通過は難しいでしょう。

①住宅ローンの場合

ただ申し込むローンによって、リボ返済をどれくらい重視するか…という審査の考え方は多少異なります。

ローンのなかには「住宅ローン」や「マイカーローン」、または「カードローン」など、さまざまな種類がありますが、リボ返済をもっとも嫌うのが「住宅ローン」を取り扱っている金融機関です。

住宅ローンはマイカーローンやカードローンとは異なり、融資金額も大きくなりますし返済期間も20年~30年と長期にわたります。

そのため、住宅ローン審査に通過するためには、不動産業者から「クレジットカードはすべて解約してください」と言われる例も少なくありません。

カードを持っているだけで審査に不利になることがあるくらいですから、クレジットカードでリボ払いが延々と続いている人は、審査に不利になることは明白です。

②マイカーローンの場合

マイカーローンの場合は、住宅ローンより審査難易度は下がります。

マイカーローンを取り扱っている金融機関としては「銀行」「JAやろうきん」「損保会社」「ディーラー系信販会社」などさまざまですが、各々の審査難易度は以下のとおりです。

| 審査難易度 | ローン会社 |

|---|---|

| 審査にとおりやすい | ディーラー系信販会社 ※トヨタファイナンスなど |

| 審査にとおりやすい | 信販会社 ※オリコなど |

| 比較的審査にとおりやすい(利用者の条件次第) | JAやろうきん、損保会社など |

| 比較的審査が厳しい | 銀行や信用金庫、信用組合など |

ただ、信販会社はクレジットカードの利用状況が登録されている「CIC」に加盟しているため、とくにCICのクレジット情報については詳しくチェックされる可能性があります。

また、信販会社が提供している下記のようなクレジットカードで、リボ払いの残高が大きく残っていたり、カードの延滞事故などが度々発生している場合、信用情報機関の情報が消えても信販会社内で情報が残っている場合があります。

この場合は、いつまでたっても「ローン審査にとおらない」ということが起こり得ますので、注意が必要です。

<ローン会社が提供しているクレジットカードの一例>

| 信販会社 | クレジットカードの一例 |

|---|---|

| オリコ | Orico Card THE POINTなどの、オリコが提供している各種クレジットカード |

| ジャックス | ジャックスカード、ジャックスカードゴールド、ジャックスカードプラチナなど |

| トヨタファイナンス | TOYOTA TS CUBIC CARD |

| 日産クレジット | 日産カード |

| ホンダクレジット | HONDA Cカード |

③カードローンの場合

ローン会社のなかでは、リボ払いに比較的寛容なのが「消費者金融」です。

ちなみにカードローンでも銀行のカードローンは比較的審査が厳しいため、リボ払いの利用額が多いと審査落ちしてしまうケースがあります。

ただ、消費金融カードローンがリボ払いに寛容…といっても、前述のとおり年収に対するリボ返済額が多かったり、リボ払いを延滞している場合は審査にとおることはできません。

また、下記のように消費者金融会社が銀行カードローンの保証会社となっている場合、消費者金融が取り扱っているクレジットカードで延滞を発生させていると審査落ちは確実です。

<銀行カードローンと保証会社の関係>

| 銀行カードローン名 | 保証会社 |

| 三井住友銀行カードローン | SMBCコンシューマーファイナンス(プロミス) |

ローンの審査担当者が厳しく見るポイント

なお、ローン審査の際にはリボ払いの状況以外にも、以下の点が厳しくチェックされますので、リボ払いを多用していなくても審査落ちしてしまうことがあります。

年収

ローン審査でもっとも重視されるのは「返済能力」ですので、ローン申し込み者の年収はもっとも重視されるポイントです。

年収は多ければ多いにこしたことはありませんが、ローン会社の審査担当者が見るのは「年収の額」よりも「安定性」です。

したがって「年収が多いが、毎月の収入の増減が激しい」というような人は、審査には不利になります。

その一方で「年収は少ないが、毎月20万円の安定収入がある」という人は、限度額は少ないかもしれませんがローン審査の通過率は高い傾向にあります。

勤務先

勤務先も厳しくチェックされるポイントです。

当たり前のはなしですが、いつ倒産するかもしれない零細企業に勤めている人と、上場しているような大手企業に勤務している人とでは、大手企業勤務者のほうが審査通過率は高くなります。

また、ローン審査終盤では勤務先に「在籍確認」が入りますので、そのタイミングで在籍確認が完了しないと審査通過は難しくなります。

そのほかにも、同じ勤務先でも正社員よりも派遣社員、派遣社員よりもパート社員やアルバイト社員のほうが審査通過率は低くなる傾向があります。

ただ雇用形態については、そこまで厳しく見られるかというとそうでもなく、実際には雇用形態よりも収入の安定度や他社借り入れ状況のほうが重要視されます。

他社借入状況

ローン審査に申し込んだ場合は、信用情報機関で他社借り入れ状況がチェックされますが、消費者金融カードローンで総量規制ギリギリまで借りていたり、他社ローンで延滞している場合も審査落ちしてしまう可能性が出てきます。

ちなみにリボ返済の残債分については、ショッピング利用額となりますので総量規制の利用額のなかには含まれません。

ただ「総量規制の対象となる借入れがあるかどうか?」ということと「リボ返済が多く返済能力に問題がある」ということは別問題ですので、リボ返済で家計が火の車になっているようなケースでは審査に落ちてしまいます。

返済比率

返済比率については先ほどご紹介しましたので詳しくは割愛しますが、年収に対する年間借金返済額が35%を超えている人は要注意です。

一般的に「余裕のある返済」という状態は、返済比率が25%までと言われています。

リボ払いをしている人がローン審査に申し込む場合は、以下の表に自分の状態を当てはめてみて、実際の返済比率がどれくらいなのかチェックしてみる事をおすすめします。

① 毎月の返済額

- 毎月のリボ返済額

- 他社カードローンの返済額

- マイカーローンの返済額

- これから新規借り入れする予定のローン返済額

② 毎月の収入

計算方法→①÷②が25%以上なら危険。35%を超えると審査落ちの可能性が高い

信用情報機関の内容

最後のチェックポイントは信用情報機関の内容です。

信用情報機関には、以下の情報がすべて残っていますので、この中でネガティブな情報があると審査には不利となります。

- 他社ローンやクレジットカードの契約状況

- 他社ローンやクレジットカードの返済状況

- 延滞履歴

- 任意整理や個人再生、自己破産などの債務整理情報

- 他社金融機関が信用情報機関のデータを照会した履歴

リボ払いの残高があってもローン審査にとおるコツ

上記のとおり、リボ払いを多用しているとローン審査には不利となるわけですが、リボ払いがあってもローン審査に通過できる対処方法があります。

繰り上げ返済で完済する

クレジットカードでリボ返済をしている場合、基本的には毎月の支払いは一定なのですが、ほとんどのクレジットカードでは「リボ払いの繰り上げ返済」が可能です。

したがって、一時的に親から借りるなどしてまとまったお金が用意できるなら、リボ払いで定額を返済するよりも一気に繰り上げ返済で完済してしまったほうが、より審査通過率は高くなります。

ただし、リボ払いで繰り上げ返済する場合は「事前の連絡が必要」というケースや、銀行からの振り込み返済の場合は振込手数料がかかるなど、面倒なポイントがいくつかありますので、その点だけは注意しておきましょう。

リボ払いの支払い額は高めに設定する

冒頭でもご紹介しましたが、リボ払いで定額支払いを設定している場合、毎月の支払いを1~2万円にしていると完済までに相当の時間を要します。

こうなると残債がいつまで経っても減らず、ローン審査の際に不利になってしまいますので、多少支払いが厳しくても毎月の定額設定は「高め」に設定しておくことが大切です。

一般的なリボ返済は「毎月最低5千円から可能」となっているケースがほとんどですが、できれば毎月の返済額は3万円以上として、最低でも6ヶ月以内に完済できるように支払っていくことが大切です。

もちろんリボ残債を増やさないためには、毎月の支払い額を増やすと同時に「クレジットカードの利用を控える」ということも重要になってきます。

リボ返済のための借り換えを相談する

リボ払いは年率で15%程度の利息がかかってきますので、おなじくらいの利息を負担するならリボで返済を続けるよりはカードローンに借り換えたほうがお得な場合もあります。

もちろんカードローン審査時に、あまりにもリボ残債が多いと審査には不利になってしまいますが、一度申し込みにチャレンジしてみる価値はあります。

下記にリボ払いの金利よりも低い金利で利用できるカードローンを一覧表にしていますので、参考にしていただければと思います。

<リボ払いよりも低い金利で利用できるカードローン>

| カードローン名 | 上限金利 |

|---|---|

| みずほ銀行カードローン | 14.00% |

| 三井住友銀行カードローン | 14.50% |

| 楽天銀行カードローン | 14.50% |

| 福岡銀行カードローン | 14.50% |

| 三菱UFJ銀行カードローン バンクイック | 14.60% |

| 横浜銀行 カードローン | 14.6% |

| 住信SBIネット銀行カードローン | 14.79% |

リボ払いがあっても審査通過しやすいローン

最後に、リボ残債があっても比較的審査にとおりやすいカードローンを、商品別で具体的にご紹介していきたいと思います。

なお、審査にとおりやすいカードローンでも、申し込み者の属性次第では当然審査落ちする可能性もありますので、実際には申し込んでみないとわからない…というケースもあります。

消費者金融カードローン

消費者金融カードローンには「大手消費者金融」と「中小の消費者金融」がありますが、どちらが審査通過率が高いかというと、中小の消費者金融のほうに軍配が上がります。

その一方で中小の消費者金融の場合は、無人契約機がなかったりカードが発行されなかったりと利便性は低いのですが、多少の延滞があっても返済能力に問題がなければ審査通過するケースもあります。

ただ中小の消費者金融は、店舗に直接行かないと申し込みができなかったりするケースもありますので、申し込む前には利用条件をきちんと確認してから申し込むことをおすすめします。

参考までに口コミなどを参考に、比較的審査のとおりやすい中小の消費者金融会社をいくつかご紹介しておきます。

銀行カードローン

銀行カードローンの審査基準は高いため、消費金融カードローンよりも審査通過率は低くなります。

ただ銀行カードローンのなかでも比較的審査にとおりやすいという口コミが多いのが「楽天銀行カードローン」です。

楽天銀行カードローンも銀行カードローンですので審査は厳しいのですが、同じ銀行系のカードローンと比較すると、審査にとおったという口コミをたくさん見かけます。

参考までにYahoo知恵袋の口コミと、楽天銀行カードローンのスペックを表にしていますので、参考にしていただければと思います。

Q

楽天銀行のカードローンの審査について教えてください。

急にお金が必要になり、三菱UFJ銀行カードローンに申込みしましたが審査に落ちました。

楽天銀行のカードローンは年収証明が提出不要の点が気になり、申込みを考えています。

楽天銀行は審査甘いのでしょうか?よろしくお願いします。

A

たくさんある銀行カードローンの中で楽天銀行カードローンは審査が通りやすい方だと思います。

自営などでなくサラリーマンなら年収証明書の提出は原則不要です。

審査する楽天銀行がこの人は年収証明が必要だと判断すれば、提出が必要になります。

銀行ごとに審査基準は違うので、他の銀行も検討をお勧めします。

噂では短期間で3社以上申込すると申込ブラックになると言われていますが、

申込ブラックという正式な言葉はありません。あくまで貸すか貸さないかは銀行の判断です。

引用:Yahoo知恵袋

<楽天銀行カードローンの基本スペック>

| 利用できる人の条件 | 以下の全ての条件を満たしていること ① 満年齢20歳以上62歳以下 ① 日本国内に居住している ② 毎月安定した定期収入がある。または専業主婦 ④ 楽天カード株式会社または株式会社セディナの保証を受けることができること ※パート・アルバイト、及び専業主婦の方は60歳以下 ※保証会社については、楽天銀行が認めた場合は不要 |

| 資金使途 | 原則自由(事業性資金には使えない) |

| 利用限度額 | 800万円(10万円単位で選択) |

| 利用利率(年利) | 利用限度額と借入利率 ・800万円 1.9%~4.5% ・600万円以上800万円未満 3.0%~7.8% ・500万円以上600万円未満 4.5%~7.8% ・350万円以上500万円未満 4.9%~8.9% ・300万円以上350万円未満 4.9%~12.5% ・200万円以上300万円未満 6.9%~14.5% ・100万円以上200万円未満 9.6%~14.5% ・10万円以上100万円未満 14.5% |

参考:楽天銀行カードローン

リボ払いより低利のカードローンがお得

リボ払いはたしかに便利な支払い方法ですが、残債がなかなか減らなかったり、ローン審査で悪影響を及ぼすリスクがあることはご理解いただけたかと思います。

またリボ返済が続くと15%の金利を延々と支払う必要もでてきますので、最初からリボ払い前提で買い物をするくらいなら、リボ返済で困る前にカードローンを契約して、キャッシングしたお金で買い物を楽しんだほうがリスクは少ないのかもしれませんね。