「アコムのおまとめローンの審査は厳しい?甘い?」

「アコムのおまとめローンの申し込み方法が気になる…」

などなど、アコムのおまとめローンについてこうお思いの方もいますよね。

結論を言うと、アコムのおまとめローンの審査は厳しい傾向にあります。

というのもカードローンの審査では、一般的に限度額が大きくなるほど審査がより慎重に進む傾向にあります。

アコムのおまとめローンでは限度額が大きくなりやすい傾向にあるため、審査が慎重になる可能性が高いです。

ではどうすればおまとめローンに申し込めるのか。審査事情とからめて詳しく解説していきます。

記事後半ではアコムのおまとめローンの利用体験談も掲載していますので、ぜひ最後までお読みください。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

アコムのおまとめローン基本情報

まず、最初にアコムのおまとめローンの金利や限度額など、基本的なスペックからご紹介します。

利用できる限度額と金利

以下はアコムのおまとめローンのスペックを表した一覧表です。

消費者金融カードローンの場合、上限金利の18%が適用されるケースがほとんどだと思いますが、アコムのおまとめローンで借金をまとめると、現状より1~2%程度金利が下がるのが一般的です。

| 商品名 | 借換え専用ローン |

|---|---|

| 貸付対象者 | ・成人年齢以上で安定した収入と返済能力を有する人 ・アコムの審査基準を満たす人 |

| 資金使途 | 貸金業者債務の借換え |

| 貸付金額※円単位 | 1万円~300万円 |

| 貸付利率 | 実質年率7.70%~18.00%※貸付金額100万円以上の場合、7.70%~15.00% |

| 返済方式 | 元利均等返済方式 |

| 各回の返済期日 | 毎月払い |

| 各回の返済金額※千円単位 | 貸付金額の1.0%以上 |

| 返済期間と返済回数※約定返済金額を約定返済期日に返済した場合の目安 | 借入日から最長13年7ヵ月・2~162回 |

| 担保・連帯保証人 | 担保…不要 連帯保証人…不要 |

アコムのおまとめローンの金利の計算方法

では、アコムのおまとめローンの場合、どのような基準で金利が計算されるのかを見ていきます。

結論から申し上げると、アコムのおまとめローンの金利は「利用する人の属性」や、「今借りているカードローンの金利」によって異なってきます。

ただ、さきほどもお伝えした通り一般的には現在借りているいくつかのカードローンの平均金利より1%~2%低い金利が適用されるケースがほとんどです。

参考までに以下の表をご覧ください。

標準的なケースですが消費者金融3社から各々異なった金利のカードローンを借りている場合、それらのカードローンの金利を平均で出し、そこから1%の金利を引いたものがアコムのおまとめローンの金利となります。

| カードローンA社 | 金利18.0% |

| カードローンB社 | 金利16.0% |

| カードローンC社 | 金利13.0% |

| 平均金利 | (18.0+16.0+13.0)÷3=15.7%(四捨五入) |

↓

| アコムのおまとめローンで適用される金利(平均金利-1%) | 15.7%-1.0%=14.7% |

ただ以上の金利の計算例はあくまで標準的なものであり、実際のところは先ほど申し上げた通り利用者の属性によっても変わってきます。(金利は利息制限法の中で適用されるので、総借入金額によっても適用金利は異なります。)

また、アコムのまとめローンは申込時に審査がありますので、審査の結果次第では適用される金利も変わってきます。

ちなみに、筆者も過去にアコムのおまとめローンを利用したことがありますが、その時はアコムの借り入れが金利15%、ノーローンシンキの借り入れが金利18.0%でしたが、それらをまとめた時のおまとめローンの金利は「12.0%」となりました。

即日融資は可能?

つぎに、アコムのおまとめローンの申し込みから借り入れまでのスピードについても見ていきます。

以下の見出しでこのローンの申し込み手続きについて詳しく解説していきますが、アコムのおまとめローンの場合、最短で即日融資は可能です。

しかし通常のカードローンとは異なり、アコムからの借入金を使用して「いま借りているカードローンを一括返済しないといけない」という手間が発生します。

ちなみにアコムのおまとめローンの場合、基本的に他社の返済はアコムが利用者に代わって返済します。

なお、場合によってはおまとめローンの契約者自身が、自分で他社カードローンを返済することも可能ですが、その場合は完済を証明できる明細書の提出をもってアコムおまとめローンの契約が完了することになります。

筆者がおまとめローンを利用した時には、たまたまアコムの店舗の隣にレイクの店舗(※)がありましたので、アコムからのおまとめローンの融資金でシンキの借入れを完済し、その明細書をもってアコムの店舗に戻ってくるという流れになりました。

(※レイクのカウンターでもシンキの返済が可能だった為)

以上の手続きの流れを見る限り、アコムのまとめローンで即日融資を受けるためには、できるだけ早い時間に手続きをスタートされることをおすすめします。

また、アコムから代理返済をする場合は、銀行振込で代理返済が行われますので、その日のうちに手続きを終了させたいなら平日の午前中に手続きを開始するようにしてください。

追加借り入れは不可

また、アコムのおまとめローンには「追加の借入れができない」という特徴もあります。

一般的なカードローンは「極度型ローン」といって、最初に設定した極度額(実際にはそれよりも低く設定される限度額)までなら、借りたり返したり…ということが可能です。

しかし、アコムのおまとめローンは証書型ローンといって、最初に借入金額と毎月の返済額を決めると、あとは返済のみのローンとなります。

このローンを契約した場合、ローン用のカードが発行されますが、そのカードは返済専用のカードですので、そのカードを使っての借り入れは出来ません。

毎月の返済方法(随時返済も可能)

つぎに、アコムのおまとめローンの返済方法についても見ていきます。

このローンの返済は、下記の通り毎月1回の指定日に返済をする流れになります。

返済方法は、口座振替での引き落としやATMでの返済が利用できます。

また、最低返済金額は残っている貸付金額に対して1.5%、または2%の定率をかけた金額が最低返済額となります。

たとえば、おまとめローンで100万円を借り2%の定率が適用された場合は、毎月の返済額は2万円となります。

ただし、アコムのおまとめローンで100万円を借りて金利12%が適用された場合、毎月の利息は約9,800円となりますので、2万円の返済をしたとしても支払い金額の半分は利息しか払っていないことになります。

したがって、消費者金融カードローンの借り入れをアコムのおまとめローンでまとめた場合、資金に余裕がある場合は、こまめにコンビニATMなどで繰り上げ返済をしないと延々と返済が長引くことになります。

【アコムのおまとめローンの返済方法】

| 各回の返済期日 | 毎月払い |

| 各回の返済金額※千円単位 | 貸付金額の2.0%以上または貸付金額の1.5%以上 |

| 返済期間と返済回数※約定返済金額を約定返済期日に返済した場合の目安 | ・返済金額2.0%以上の場合 借入日から最長8年0ヵ月・1~95回 ・返済金額1.5%以上の場合 借入日から最長12年3ヵ月・1~146回 |

アコムのおまとめローンの申し込み方法

ここからはアコムのおまとめローンの申し込み方法について、詳しく解説していきたいと思います。

無人契約機などでは受付してくれない?

まず、アコムのおまとめローンは無人契約機か店舗で契約する事が可能です。

しかし無人契約機を利用する場合は、事前にアコムのコールセンターに連絡をしておまとめローン利用の旨を相談し、現在の借入状況などについての事前相談が必要となります。

コールセンターでの相談が終われば、あとはアコムの指示に従って無人契約機で申し込み手続きや審査を受ける流れとなります。

また、下記のアコムの店舗にはスタッフがいますので、この店舗に直接行けばスタッフから詳しい説明を受けながら契約とカード発行をしてもらうことが可能です。

ちなみに、アコムのスタッフがいる有人店舗は土日の営業はしていません。

したがって、下記の表の通り平日の営業時間内(9時半18時)の間に行くようにしてください。

【スタッフが常駐しているアコムの店舗一覧】

| 地域 | 店名 | 住所 | 平日営業時間 |

|---|---|---|---|

| 北海道 東北 | 札幌駅前支店 | 北海道札幌市中央区北四条西3丁目1-2-5成友ビル2 | 09:30~18:00 |

| 仙台駅前支店 | 宮城県仙台市青葉区中央1丁目8-1アルトビル7階 | 09:30~18:00 | |

| 新潟支店 | 新潟県新潟市中央区花園1丁目2-1フォーサイト花園2F | 09:30~18:00 | |

| 関東 | 宇都宮駅前支店 | 栃木県宇都宮市駅前通り3丁目1-5つちやビル2F | 09:30~18:00 |

| 大宮西口支店 | 埼玉県さいたま市大宮区桜木町1丁目1-26 | 09:30~18:00 | |

| 津田沼支店 | 千葉県船橋市前原西2-13-13大塚ビル2F | 09:30~18:00 | |

| 西新宿支店 | 東京都新宿区西新宿1丁目3-1新宿サンフラワービル2F | 09:30~18:00 | |

| 渋谷ハチ公前支店 | 東京都渋谷区神南1丁目23-7第一栄来ビル4F | 09:30~18:00 | |

| 池袋西口支店 | 東京都豊島区西池袋1丁目15-8三仲(サンチュウ)ビル5F | 09:30~18:00 | |

| 立川支店 | 東京都立川市曙町2丁目6-10中村ビル3F | 09:30~18:00 | |

| 相鉄横浜駅前支店 | 神奈川県横浜市西区南幸1丁目13-10第2ニューヨコハマビル1F | 09:30~18:00 | |

| 川崎駅前統括支店 | 神奈川県川崎市川崎区駅前本町5-3KOWA川崎駅前ビル2F | 09:30~18:00 | |

| 中部 | 新潟支店 | 新潟県新潟市中央区花園1丁目2-1フォーサイト花園2F | 09:30~18:00 |

| 静岡駅前支店 | 静岡県静岡市葵区御幸町8-4旭ビル1F | 09:30~18:00 | |

| 名古屋駅前支店 | 愛知県名古屋市中村区名駅4丁目4-19マルイト名古屋ビル1F・2F | 09:30~18:00 | |

| 近畿 | 京都駅前支店 | 京都府京都市下京区東塩小路町720烏丸通七条下ル駿河屋ビルB2F | 09:30~18:00 |

| 天王寺統括支店 | 大阪府大阪市天王寺区堀越町16-9毎日シルバ-ビル4F | 09:30~18:00 | |

| 梅田支店 | 大阪府大阪市北区小松原町1-7ミスターりんビル2F | 09:30~18:00 | |

| 三宮支店 | 兵庫県神戸市中央区三宮町1丁目8-1-301サンプラザビル3F | 09:30~18:00 | |

| 中国 | 八丁堀支店 | 広島県広島市中区胡町4-24バラビル3F | 09:30~18:00 |

| 松山市駅支店 | 愛媛県松山市千舟町5丁目2-1栄信第3ビル1F | 09:30~18:00 | |

| 九州 沖縄 | 福岡天神支店 | 福岡県福岡市中央区天神1丁目12-3天神木村家ビル4F | 09:30~18:00 |

| 小禄支店 | 沖縄県那覇市赤嶺1丁目1-3みたのビル2F | 09:30~18:00 |

必要書類

つぎに、アコムのおまとめローンに申し込む際の必要書類についてです。

一般的な消費者金融カードローンを申し込む場合、総量規制の範囲内であれば本人確認書類のみの提出で契約が可能です。

しかし、アコムのおまとめローンの契約の際には、以下の通り収入証明書の提出も必要となります。

| 提出書類 | 認められている書類 | 備考 |

|---|---|---|

| 本人確認書類 | ・運転免許証 (免許証がない場合は個人番号カード) ・健康保険証+住民票、公共料金領収書、納税証明書 | 書類に記載の住所が、現在の居住地と異なる場合は、以下の補助書類の提出が必要。 ・住民票 ・公共料金の「領収書」・・・電気、ガス、水道、固定電話(携帯電話を除く)、NHK等 ・納税証明書 ※発行日または領収日から6ヵ月以内のもの |

| 収入証明書 | ・源泉徴収票 ・確定申告書 ・税類通知書・所得(課税)証明書 ・給与明細書 | 直近に発行されているものいずれか1点 |

在籍確認はある?

なお、一般的なカードローンの契約最終段階では勤務先に在籍確認の電話が入りますが、アコムのおまとめローンの契約時にも必ず在籍確認が入ります。

ただし、すでにアコムのカードローンを利用している場合で他社消費者金融の借り入れをまとめる場合については、在籍確認は省略されることもあるようです。

アコムのおまとめローン審査は厳しいのか?

では、ここからはアコムのおまとめローンの審査について詳しく見ていきます。

すでに数社から借り入れがあり、総量規制ギリギリまでキャッシングをしている人は、「おまとめローンと総量規制との関係について」とても心配しておられることと思いますので、その点を中心に解説していきたいと思います。

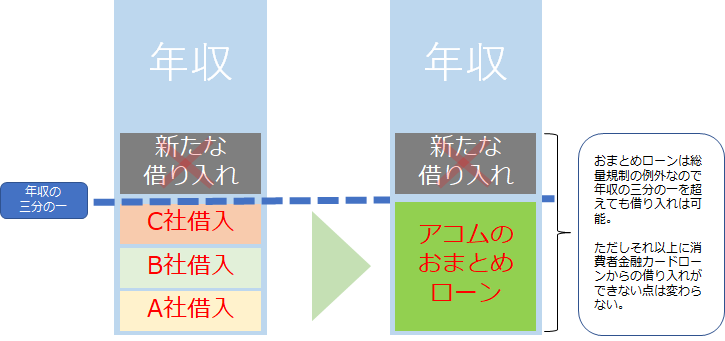

アコムのおまとめローンは総量規制対象外

まず、アコムのおまとめローンが総量規制の対象になるかどうか?という点からです。

この点について結論から申し上げると、一般的なおまとめローンは総量規制の「例外貸付」に分類されます。

そのため、本人の返済能力に問題がなければ年収の三分の一を超えておまとめローンを組むことは可能です。

しかし、おまとめローンは総量規制の例外貸付としての借り入れは可能ですが、おまとめローンの借入額は総量規制の「借入残高」としてはカウントされてしまいます。

したがって、おまとめローンの借入額が年収の三分の一を超えた場合は、新たに消費者金融カードローンやクレジットカードのキャッシングは出来なくなります。

少し話がややこしくなってきたと思いますので、以下にわかりやすい表を作っておきましたので参考にしていただければと思います。

ちなみに、参考までに以下に「総量規制の例外」となる借入の一覧表を掲載しておきます。

アコムのおまとめローンは下記の中の①と②に該当します。

また、日本貸金業協会のホームページのURLも記載しておきますので、参考までにご覧いただければと思います。

総量規制の「例外貸付け」に該当する借り入れとは?

- 顧客に一方的に有利となる借換え

- 借入残高を段階的に減少させるための借換え

- 顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金(10万円以下、3か月以内の返済などが要件)の貸付け

- 配偶者と併せた年収3分の1以下の貸付け(配偶者の同意が必要)

- 個人事業者に対する貸付け(事業計画、収支計画、資金計画により、返済能力を超えないと認められる場合)

- 新たに事業を営む個人事業者に対する貸付け(要件は、上記⑥と同様。)

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け(貸付けが行われることが確実であることが確認でき、1か月以内の返済であることが要件)

また、上記で言う「借り換えの対象となるローン」には以下の条件がつきますので、この点も覚えておく必要があります。

【借り換えの対象となるローンの条件】

- 借り換えの対象となる債務は、銀行からの借入債務や親族・知人などからの借入債務は対象にはならない

- 「借換え後」の金利が、借換え前の金利を上回らないこと。

- 返済方法は、約定に基づく返済により段階的に残高を減らしていくことを要件とする。

- 1か月の負担額について、借換え後の負担額が、借換え前の負担額を上回らないこと。

- 担保・保証に係る要件について、借換え後の条件が、借換え前の条件より厳しくならないこと。

参考日本貸金業協会HP「総量規制にかかわらず、お借入れできる貸付けの契約があります」

おまとめローン審査で重視される事

また、おまとめローンを申し込んだ際には、以下のポイントで厳しく審査が行われます。

おまとめローンの場合、消費者金融数社からの借り入れをまとめることになりますので、借り入れ金額も大きくなり1社あたりの毎月の返済額も増えます。

したがって、審査も厳しくなる傾向があります。

他社の返済状況

おまとめローンの審査ポイントの一つ目は「他社の返済状況」についてです。

いくら他社の借り入れをまとめることができる…といっても、すでに他社の借り入れを延滞していたり3ヶ月以上の滞納を繰り返してカードローンが強制解約の対象になっているような場合は、それらの借金をまとめることはできません。

これらの情報は必ず信用情報機関へのデータ照会で全て分かってしまいます。

したがって、すでに返済が遅れがちになっている場合は、その状態を正直に相談するようにしてください。

信用情報機関の情報

先ほどもお伝えした通り、おまとめローンの審査時には信用情報機関の情報が照会されます。

もし他社カードローンを延滞していたり任意整理などをした経歴が残っていると、おまとめローンを利用することはできません。

他社借入を完済したか?

最後の審査ポイントは「他社の借入を完済したかどうか?」という点です。

アコムのおまとめローンの場合、一旦仮の融資を受けて他社の借入額を完済することでアコムのおまとめローンの契約が完全に完了します。

したがって、先ほどもお伝えした通りアコムが利用者に代わって他社の借入を完済するか、利用者が返済した場合は完済したことを証明できる明細書の提出が必要になります。

アコムのおまとめローン利用に向いている人

では、ここまでご紹介したアコムのおまとめローンですが、いったいどんな人がこのおまとめローンの利用に向いているのでしょうか?

借り入れが4社以上で総量規制ギリギリまで借りている人

一つ目は、借り入れが4社以上ある…、またはすでに総量規制ギリギリまで借りているような人です。

例えば、一社あたり50万円のカードローンを金利18.0%で利用している場合、一社あたりの1ヶ月の金利は約7,400円となります。

これらのカードローンを4社から借りている場合、借入総額は200万円となり1ヶ月の利息だけで約29.600円になってしまいます。

そして29.600円を支払ったとしても、それは金利を返済しているだけになりますので、いつまでたっても借金が減らないことになります。

また、その時点で年収の三分の一ギリギリになっているような人は、それ以上カードローンの借り入れはできません。

したがって借りては返す…ということもできなくなり、そのうち返済が滞るか債務整理などをする必要が出てきます。

1ヶ月に返済日が何度もやってくる人

また、上記のような人の場合1ヶ月の間に何度も返済日がやってきますので、精神衛生上かなりの負担がのしかかっていることが想定されます。

また、ここまで借金が膨れ上がると、「どこの会社からいくら借りたのか?」ということがわからなくなり、A社の返済をB社からの借り入れでまかない、さらにB社の返済をC社からの借り入れで賄うというように、まさに「自転車操業」が続いていることがあります。

そのような状態の場合、借金が減ることは到底無理であり、借入が雪だるま式にどんどん膨れ上がることは目に見えていますので、早期におまとめローンで借入をまとめ、返済専用のローンを組まれることをおすすめします。

アコムのおまとめローン利用体験談

では、ここで実際にアコムのおまとめローンを利用した人の、実際の口コミを見て行きましょう。

年収の三分の一以上でも借りれた!

- 年齢職業:45歳サラリーマン

- 年収:600万円

- 借り入れ状況:アコムとプロミスから合計150万円、レイクALSAから30万円、クレジットカードのキャッシングで30万円

すでに借り入れが年収の三分の一を超えていて、新たなカードローンの借り入れはできない状態でした。もう返済が無理だったのでアコムに相談に行くと、全ての借り入れを一社にまとめることができ金利も18%から13%に引き下げることができました。ここから新たな借り入れはできなくなりますが、完済に向けてしっかり頑張っていきたいと思います。

それほど金利が下がらないという口コミも

- 年齢職業:30歳主婦(パート)

- 年収:150万円

- 借り入れ状況:アコムとアイフルで合計30万円、プロミスで15万円。新たにレイクでカードローンを申し込んだところ否決

アコムとアイフルでの金利は18.0%でした。そこでアコムのおまとめローンの相談をしたのですが金利が18.0%とから15%に下がったものの、正直3%程度の金利差は感じることができません。ただし金利は下がったことには間違いありませんので、毎月コツコツと返済していきたいと思います。

以上の通り様々な口コミがありますが、いずれの場合も現状よりローンの条件が悪くなっているわけではありませんので、完済に向けて前向きに努力するしかありません。

他社おまとめローンと比較

ちなみに、おまとめローンはアコムだけではなく他社の消費者金融や銀行なども取り扱っています。

ここで、いくつかのおまとめローンとアコムのおまとめローンと比較してみたいと思います。

アイフルのおまとめローン

一つ目は、アイフルのおまとめローンです。

アイフルのおまとめローンは「かりかえMAX」と「おまとめMAX」の2種類があります。

アイフルを利用したことがない人は「かりかえMAX」、すでにアイフルを利用していて他社の借り入れをまとめたい人は「おまとめMAX」を利用することになります。

各々の利用条件やスペックは変わりませんし、アコムのおまとめローンと比較しても金利はそれほど差はありません。

ただ、限度額だけで考えると契約限度額は「最大800万円」となっていますので、その点で言えばアコムのおまとめローンよりも優位性はあります。

| かりかえMAX | |

| 貸付対象者 | ・アイフルの利用がはじめての人 ・満20歳以上の定期的な収入と返済能力を有する人 ・アイフルの審査基準を満たす人 |

|---|---|

| 貸金使途 | 他社借入金の借換えのみ |

| 貸付利率 | 3.0%~17.5%(実質年率) |

| 契約限度額又は貸付金額 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 |

| 各回の返済金額 | 毎月決められた固定金額(ただし、初回と最終回は異なる場合あり) |

| 担保・連帯保証人 | 担保…不要連帯保証人…不要 |

| 必要書類 | ・原則として、他社借入条件等の確認ができる書類 ・本人確認書類 ・源泉徴収票等、収入を証明する書類 |

| おまとめMAX | |

| 貸付対象者 | ・すでにアイフルを利用中の人、また利用した事がある人 ・満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす人 |

|---|---|

| 貸金使途 | ・アイフルの借り入れ、及び他社借入金の借換え |

| 貸付利率 | 3.0%~17.5%(実質年率) |

| 契約限度額又は貸付金額 | 1万円~800万円 |

| 返済方式 | 元利定額返済方式 |

| 各回の返済金額 | 毎月決められた固定金額(ただし、初回と最終回は異なる場合あり) |

| 担保・連帯保証人 | 担保…不要連帯保証人…不要 |

| 必要書類 | ・原則として、他社借入条件等の確認ができる書類 ・本人確認書類 ・源泉徴収票等収入を証明する書類 |

プロミスのおまとめローン

つぎに、プロミスもおまとめローンを取り扱っています。

プロミスのおまとめローンの場合、借入利率は6.3%~17.8%となりますので、アコムのおまとめローンよりも若干低い設定になっています。

ただ、融資額は300万円ですのでアコムのおまとめローンとそれほど差はありません。

| プロミスのおまとめローン | |

| お申込みいただける方 | 年齢20歳以上、65歳以下のご本人に安定した収入のある人 |

|---|---|

| ご融資額 | 300万円まで |

| ご契約額 | 指定の契約額(極度額)の範囲内で、プロミスが決定した金額 |

| 借入利率 | 6.3%~17.8%(実質年率) |

| 返済方式 | 元利定額返済方式 |

| ご返済期日 | 5日、15日、25日、末日の中から、選択可能 |

| ご返済期間・ご返済回数 | 最終借入後最長10年・1回~120回 |

| 資金使途 | 他の貸金業者からの借入金返済に限る。 |

| 借換え対象となるローン | 消費者金融・クレジットカードなどにおける借入れ(無担保ローン) |

| 担保・保証人 | 不要 |

銀行のおまとめローン

また、銀行では東京スター銀行のおまとめローン「スターワン乗り換えローン」が有名です。

しかし、このローンは「最低年収が200万円以上」と、収入条件が厳しいことが難点です。

ただ、スペックとしては限度額は1,000万円までですし、金利も年率12.5%と最初から低い設定になっていますので、審査さえ通れば安心して利用できるおまとめローンと言えます。

| スターワン乗り換えローン | |

| 利用できる人の条件 | ・申し込み時、満20歳以上、65歳未満であること ・給与所得者で年収が200万円以上ある事(正社員・契約社員・派遣社員) ・保証会社(株式会社東京スター・ビジネス・ファイナンス)の保証が受けられる人 |

|---|---|

| 借入条件 | ・申し込みご本人に対する無担保個人向けローンの借り換え、およびおまとめ。 ・対象となるローンは、金融機関(銀行・信用金庫・信用組合・労働金庫・農業協同組合・信販会社・カード会社・消費者金融会社等)のローンに限る(但し事業性資金を除く) ・初回利用時に、借り換えおよびおまとめに相当する額が東京スター銀行より振り込まれる。 ・東京スター銀行の無担保個人向けローンの借り換えには利用できない。 |

| 限度額 | 30万円以上1,000万円以下(1万円単位) ※申し込み時の借り換え対象ローン残高の範囲内に限る。 |

| 契約期間 | 10年 |

| お借り入れ利率 | 年率12.5% |

| ご返済方法 | 元利均等月賦返済 |

| ご返済日 | 毎月10日(休業日の場合は翌営業日) |

| 担保・保証人 | 株式会社東京スター・ビジネス・ファイナンスの保証を受けられる事 |

おまとめローン利用時の注意点

最後におまとめローンを利用した場合の注意点についても、いくつかお伝えしておきます。

今以上に借り入れを増やさない

一つ目の注意点は、「おまとめローンを利用した後は今以上に借り入れを増やさない」という点です。

よくあるケースとしてはおまとめローンで借金を一つにまとめることができると、それで安心してしまい、しばらく経つと再び新たな借り入れをしてしまう事があります。

結果的に新たな借り入れが増えると、おまとめローンの返済と新たなカードローンの返済がのしかかり、再び返済不能に陥ることにもなりかねません。

おまとめ目的以外に使わない

また、カードローンの中には自分の意思で他社の借入を返済することになっているケースがありますが、その場合も注意が必要です。

例えばじぶん銀行の借り換えローンは、名前こそ「借り換えコース」となっていますが、実際に他社の返済が行われたかどうかはチェックされません。

したがって、中には借り換えローンをおまとめローンとして契約したにも関わらず、他社の借入を返済せずにそのまま他の目的で使ってしまう人もいるようです。

こうなると借り入れを減らすどころか借金が増えていくだけですので、くれぐれも借り換え目的で借りたお金は他社借入を返済するためだけに使い、返済後はこれまで利用していたローンを解約するようにして下さい。

アコムのおまとめローン、まとめ

アコムのおまとめローンをはじめ、消費者金融や銀行が取り扱っているおまとめローンは計画的に利用すれば段階的に借金を減らしていくことが可能です。

筆者も経験がありますが、通常のカードローンはお金がなくなるとすぐ追加の借入れができてしまい、意思の弱い人はなかなか借り入れを減らすことはできません。

しかしおまとめローンは返済専用のローンとなりますので「ついつい借りすぎてしまう」という方は、借入をおまとめローンでまとめ、少しずつ返済する事が完済への早道と言えますね。