「アコムの審査って厳しいのかな…」

「アコムの審査は『甘い』『ゆるい』っていう口コミがあるんだけど…」

などなど、アコムの審査についてこうお考えの方もいますよね。

審査をスムーズに突破して、アコムで借り入れたいことでしょう。

今回はそんな方に向けて、アコムでの審査について解説します。

記事後半では、審査に落ちる理由や審査の流れも解説しますので、ぜひ最後までお読みください!

1959年 東京生まれ 専修大経営学部卒業後、16年間パソコンやIT関連の企業にて営業職に携わる。その間に資産運用に興味を持ち日本FP協会のAFP資格を取得。2004年3月に同協会のCFP®資格を取得し同年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心とした記事の執筆及びクレジットカード、カードローン、暗号資産、住宅ローンなどの記事監修を中心に活動中しています。セミナーと執筆では初心者の方にもわかりやすいよう平易な言葉を選んだ説明に心がけています。

- URL:オンダFP事務所

- 所属団体:日本FP協会

- 保有資格:CFP®証券外務員2種

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

アコム審査・商品の基本情報

まずはアコムの基本情報について解説をしていきます。

| アコムの運営会社 | アコム株式会社 |

|---|---|

| 融資可能の金額 | 1万円~800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| 融資までの時間 | 最短即日 |

| 審査時間 | 最短30分 |

| 申し込み方法 | 電話・来店・WEB・郵送 |

競合会社にあたるアイフルやプロミスと比較をしても、金利(実質年率、申し込み方法など)もほぼ同じです。

商品としてのスペック自体は、平均的と言えるでしょう。

またアコムの審査に関するスペックも、審査時間は最短30分、最短即日融資に対応と、審査のスペック自体も平均的な数字です。

今日中にお金を借りたい人でも安心して利用ができるといえるでしょう。

\はじめてなら最大30日間利息ゼロ円/

アコムの審査・商品の特徴とは

アコムは審査・商品内容自体は特に平均的なスペックということがわかりました。

それでは、アコムが人気の理由には、どのようなポイントがあるのでしょうか。

大きな特徴としては次の3つがあげられます。

ひとつずつ見ていきましょう。

アコムの特徴①審査時間は最短30分!

アコムの大きな特徴として、その審査の早さがあります。

1978年に創業したアコムは老舗の消費者金融です。

お金に困っているときというのはだいたい緊急性が高いときで、審査に時間がかかるというのは貸金業にとっては大きなデメリットですよね。

しかしアコムは最短でたったの30分で審査結果を確認することができます。

アコムの特徴②業界トップクラスの審査スピードで即日融資が可能

アコムは審査時間が最短30分です。

その上、即日融資にも対応していることから、今日急にお金が必要になっていてもすぐに借り入れを利用で着ます。

少しでも早く借りたい人こそ、アコムの利用がおススメであると言えるでしょう。

アコムの特徴③30日間金利0円サービス

アコムの大きな特徴2つ目は「30日間金利0円サービス」というサービスをしていること。

アコムにおける「30日間金利0円サービス」とは契約日の翌日から30日間は金利が0円となり、借入金額(元金)のみの返済で済みます。

つまり30日の間に全額返済してしまえば、金利が一切かからないというものです。

最初の1ヶ月だけであれば元金だけの返済でいいというのは、貸金業にとって利益を得る機会を減らしているということなのです。

このようなことができるのは、長年貸金業をしてきて十分な安定性を誇っているアコムだからこそできるのかもしれませんね。

なお30日後にまだ借り入れ金が残っていたら、その分だけに金利が発生する仕組みとなっています。

つまり少しでも最初の30日以内に返済しておいた方がおトクだということですね。

ちなみに、このサービスを利用できるのはアコムを初めて利用する人のみ。

過去にアコムを使っていた人は利用できません。

アコムの審査は甘い?厳しい?

結論を言うと、アコムの審査については、一概に「甘い」とも「厳しい」ともいえません。具体的な理由は以下の通りです。

■アコムの審査が甘いとも厳しいともいえない理由

- アコムの審査基準を公開していないため

- 審査基準は会社ごとで異なるため

理由①アコムの審査基準を公開していないため

アコムに限らず、審査基準を一般公開しているカードローンは存在しません。

審査基準が明確でない以上は、審査難易度について「甘い」「厳しい」と断定ができませんよね。

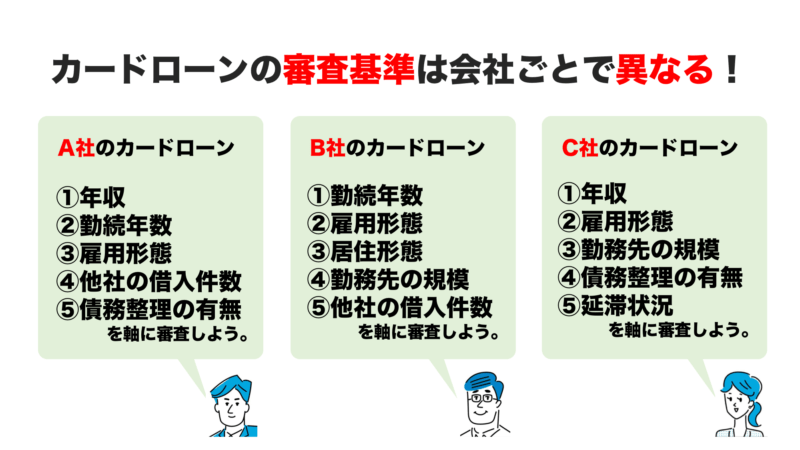

理由②審査基準は会社ごとで異なるため

カードローンの審査基準は、非公開なうえに提供元ごとで基準が異なります。

たとえばA社なら年収と勤続年数などを中心に審査、B社だと勤続年数と雇用形態などを中心に審査、アコムだと…といった具合でバラバラ。

審査基準が一様でないならば、審査難易度について適切な比較もできませんよね。

\はじめてなら最大30日間利息ゼロ円/

アコムの審査で見られるポイントは?

アコムでは審査基準が非公開で、なおかつ審査基準はカードローンの提供元ごとでバラバラ。

ここまで見るとアコムでは何をもって審査するのか一見不明瞭ですが、どの消費者金融でも共通して必ずチェックする項目があります。

ポイントを押さえ、アコムでの審査を受ける準備を進めていきましょう!

■消費者金融でも共通して必ずチェックする項目

- 収入情報

- 勤務先の情報

- 信用情報

- 他社での借入情報

①収入情報

まず申込で確認されるのが申込者の収入状況。具体的には申込者に「毎月の安定収入があるか」をチェックされます。

なおここでの”安定収入”とは、収入の上下変動が小さく、会社など毎月決まったところからの収入を受け取っていることを指します。

安定収入がないと返済能力の面で疑われますから、審査落ちに繋がりやすくなります。

そのため会社員・公務員・パートの方などは安定収入があると見られやすく、フリーランス投・資家・専業トレーダーの方などは収入面が不安定と見られやすいです。

いくら高収入だったとしても、安定していないのであれば落されやすいため注意が必要です…。

②勤務先の情報

申込者がどんな勤務先で働いているかも、申込者の返済能力を測る重要な指標です。

勤務先名、勤続年数、雇用形態、業種・職種などを中心にチェックされます。

特に上記のうち重要なのが勤続年数。安定収入があるかを判断する際、勤続年数を重要視してきます。

そのため転職してすぐのタイミングで申込むと、勤続年数が短いとみなされて審査落ちに繋がりやすくなりますね。

少なくとも3ヶ月以上、可能なら6か月以上の勤務実績は欲しいですね。

③信用情報

信用情報といって、クレジットカードやカードローンなどの利用状況を詳細に記録した情報があります。

この信用情報は「信用情報機関」で登録していて、アコムをはじめとしたカードローンの審査担当者が参照します。

そのため信用情報面で問題があれば審査落ちにも繋がり、アコムでの融資は受けられなくなります。

たとえばご自分が以下に該当していると、信用情報に問題がある人物(信用情報に傷がある状態)と判断されると捉えておきましょう。

■信用情報に傷がある状態の例

- 過去に延滞経験がある

- 過去に債務整理経験がある など

信用情報に傷があるとカードローンの新規申込、クレジットカード発行などはまず不可能。

今後の生活面でも、不便を被ることでしょう。

④他社での借入情報

アコム以外ですでに何社・どれくらい借りているのかも、審査時に確認されます。

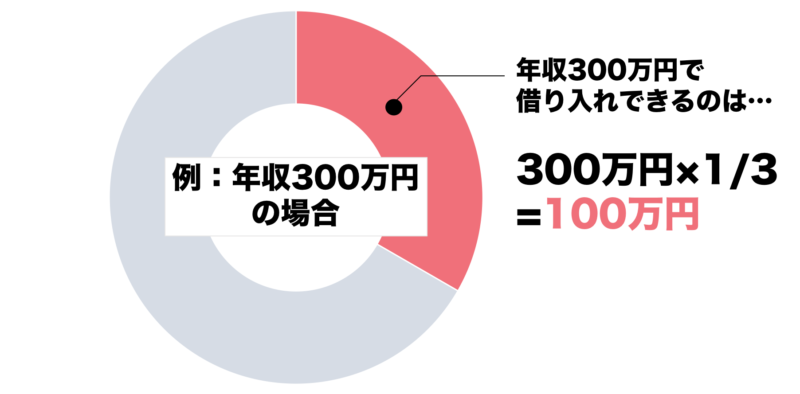

貸金業法では「貸金業者は申込者の年収の3分の1を超える貸付ができない」との内容が記されているため、その点で適切な融資をすべく他社での借入情報も確認してきます。

たとえば申込者の年収が300万円ならば、その3分の1にあたる100万円までしか借りられません。

もし他社での借入件数が多ければ借金をしやすい人物と見なされ、借入金額が多いと返済面で問題があると見なされやすく審査落ちになりかねませんね。

⑤生活面の情報

その他には、居住情報、家族構成、家賃、同居人の有無など生活関連の情報も参照されます。

たとえば家賃支払い額が収入の割に高いと、継続的な返済が難しいと見られて利用できないおそれがありますね。

アコムの審査申し込み資格とは?

アコムの審査に申し込む前に、まずはアコムが定める最低限の審査申し込み資格をクリアしている必要があります。

申し込み資格をクリアしていないと、いざアコムに申し込んでも基準をクリアしていないため、審査に通過することはできません。

アコムの審査申し込み資格は「安定した収入がある成人以上の人」

アコムでは高校生を除いた、安定収入のある成人以上の方が利用対象です。

アコムの審査における「安定した収入」とは

アコムが定める「安定した収入」とは、「毎月収入がある」もしくは「定期的に大きい額の収入がある」のこと。

安定した収入であれば、会社員やアルバイトが得る給与所得だけでなく、事業所得、不動産など投資による所得でも問題ありません。

しかし、年金や生活保護などは収入と見なされないので注意しましょう。

また、アコムは収入がない専業主婦(夫)の申し込みはできません。

他のカードローンでは配偶者に収入があれば申し込みできる「配偶者貸付」を実施する業者もあります。

しかしアコムでは配偶者貸付を行っていないため、少しでも収入がないといけません。

\はじめてなら最大30日間利息ゼロ円/

アコムの審査重視されるポイントとは?

前の章では、アコムの申し込み資格について解説しました。

審査の申し込み資格をクリアしたら、いよいよアコムの審査がスタートです。

それではアコムの審査においてどのようなポイントを重視されるのでしょうか。

具体的には、下記のポイントを元に審査が進められていきます。

これらの基準はアコムのホームページに記載はありませんが、審査では見られている情報とされています。

1つずつチェックしていきましょう。

アコムの審査項目①属性情報

まず一つ目の項目では、申し込み者本人の属性情報をチェックされます。

属性情報とは、アコムに申し込みをした人の個人情報のことを指します。

具体的には以下のような情報です。

これらの情報は項目ごとに点数がつけられ、その合計点で貸し付け可能かどうか判断されます。

例えば「年収が300万円だと3点」といったように採点されていくのです。

この審査方法を「スコアリング」と呼びます。

アコムでは毎日1,000人程度の審査を受けているため、とても人の手でこれを採点するのは時間も人手も足りません。

そのため属性情報についてはシステムによって採点され、機会的に審査結果を出しています。

アコムではどのような配点になっているかは不明ですが、このような採点方法を取っています。

アコムの審査項目②信用情報

アコムの審査では、属性情報と同様に信用情報もチェックされています。

信用情報とは、過去にあったお金の借り入れに延滞などのトラブルがなかったかどうかの情報のことです。

この信用情報を確認する方法は、加盟している信用情報機関へ情報照会することで確認できます。

日本では次の3つの信用情報機関があります。

- 全国銀行個人信用情報センター(KSC)

- 日本信用情報機構(JICC)

- CIC

KSCはその名の通り、銀行関係の金融機関が加盟し、JICCは消費者金融が、CICはクレジットカード会社が加盟します。

アコムはJICCとCICに加盟しており、アコム申し込み者が消費者金融やクレジットカードで金融トラブルを起こした経験がないかチェックできるのです。

この信用情報は、記録から5年間または10年間は情報が残ります。

つまり前回のトラブルから5年以上または10年間経っていれば、信用情報に傷が残っていない可能性があり、借り入れが可能になるかもしれません。

カードローンの審査では過去のローンの支払い状況など信用情報の確認が行われます。信用情報に不安がある方は、申込をする前にJICCなどの信用情報機関に信用情報の開示請求を行い事前に確認することをお勧めします。

アコム審査申し込みの流れを解説

前の章では、アコムの審査ではどのような情報が見られているのかを解説しました。

審査で重視される情報が分かっても、それだけではアコムの審査を確実に通過できるとは限りません。

アコムの審査の流れについて知っておくと、より審査通過確率を上げることができます。

この章では、アコムの審査の流れについて見ていきましょう。

アコムの審査は大きく分けて下記の流れで進められていきます。

ひとつずつ見ていきましょう。

アコム審査の流れ①申し込み

まずはアコムの申し込みからです。

申し込みでは上の「アコムの審査項目①属性情報」で解説したように、個人の情報を入力していきます。

このとき、勤務先の情報は正確に記入しましょう。

\はじめてなら最大30日間利息ゼロ円/

アコムには5通りの申し込み方法がある

アコムの申し込み方法は、全部で5通りの方法が用意されています。

- 有人店舗で申し込み

- 自動契約機「むじんくん」で申し込み

- 電話で申し込み

- ネットで申し込み

- 郵送・FAXで申し込み

申し込み方法によってそれぞれメリット・デメリットがあり、自分に合った申し込み方法を選択することが重要です。

こちらも細かく解説していきます。

アコムの申し込み方法①有人店舗から申し込み

アコムには有人店舗があり、そちらから申し込みをすることができます。

有人店舗で申し込むことのメリットは、申し込み時の不安を解消できるということ。

その名の通り有人店舗では受付スタッフが申し込みの対応をしてくれるのですが、そのタイミングで質問や不安なことがあれば全て答えてくれます。

また有人店舗では申し込みから契約まで全てを完結させることができます。

「初めてお金を借りるけど、何も分からなくて不安だ…」という人には有人店舗で申し込みするのはオススメです。

しかし、アコムの有人店舗は全国に22箇所のみ。

県によっては有人店舗がないところもあります。

営業時間も平日9:30から18:00までで、土日祝は空いていません。

開いている時間や場所が限られており、仕事が忙しいという人にはとても使いづらいというデメリットもあります。

アコムの申し込み方法②自動契約機「むじんくん」で申し込み

アコムの申し込み方法の2つ目が、自動契約機「むじんくん」で申し込みをする方法です。

有人店舗は店舗数やに限りがあり、また営業時間もそんなに長くありません。

しかし「むじんくん」は全国に800箇所以上もあるほか、営業時間は年中無休の8:00〜21:00までとかなり長い時間開いているのです。

「むじんくん」はその名の通り、受付をしてくれるスタッフはおらず、すべての手続きを機械で行います。

中には「お金を借りる申し込みを誰にも見られたくない…」と思う人もいるでしょう。

そのような人には「むじんくん」で申し込みする方法もあります。

人がいないからと言って、完全に人の目がない訳ではありません。

「むじんくん」の中にはカメラが付いており、申込者の状況を確認できるようになっているのです。

またオペレーターと繋がる電話も付いているので、不安なことや疑問があれば答えてくれます。

→アコムの無人契約機「むじんくん」でカードローン契約を進める方法と流れ

アコムの申し込み方法③電話で申し込み

アコムでは店舗での申し込み以外にも、電話で申し込みをすることができます。

番号は「0120-07-1000」で、24時間いつでも受付をしているので忙しい人でも申し込み可能です。

この番号にかけると、最初はガイダンスが流れます。

そしてガイダンスに従って進んでいくとオペレーターに繋がり、申し込みの手続きに入るという流れです。

申し込みが終わると一度電話を切り、審査結果の電話が入るまで待ちましょう。

このとき、申し込みをする時間が18時以降だと翌営業日に審査結果が出ます。

審査に通過すると、店舗で契約をするか書類やカードを郵送するかどちらか選択できます。

このとき、家族にアコムの申し込みをしたことがバレたくないという人は、店舗で契約するのがおすすめです。

有人店舗はもちろん、「むじんくん」でも同様に契約手続きのみを行うことができます。

アコムの申し込み方法④ネットで申し込み

アコムではWebサイトで申し込みをすることも可能です。

電話と同じく、24時間いつでも申し込み可能なので忙しい人にとっては便利ですね。

申し込みをすると、審査結果はメールまたは電話で通知されます。

ネットで申し込みも電話と同様に、契約手続きは店舗か郵送かを選択可能です。

一人暮らしの人など家族にバレる心配がないという人は、郵送だと店舗に行かずとも全て完結できます。

家から出ることなく申し込みから契約まで行うことができるので、電話と並んで外に出たくない人にとってはおすすめの方法です。

アコムの申し込み方法⑤郵送で申し込み

アコムは郵送でも申し込みは可能です。

その場合は書類請求のため、「0120-07-1000」まで電話しましょう。

「ACサービスセンター」という名前で書類が郵送されます。

申し込み書類を全て記入し、本人確認書類のコピーが準備できたら2つを併せて返送しましょう。

場合によっては収入証明書の提出が必要になります。

その後、審査結果が電話で通知されますが、このとき、「アコム」とは名乗らず担当者の個人名で電話がかかってきます。

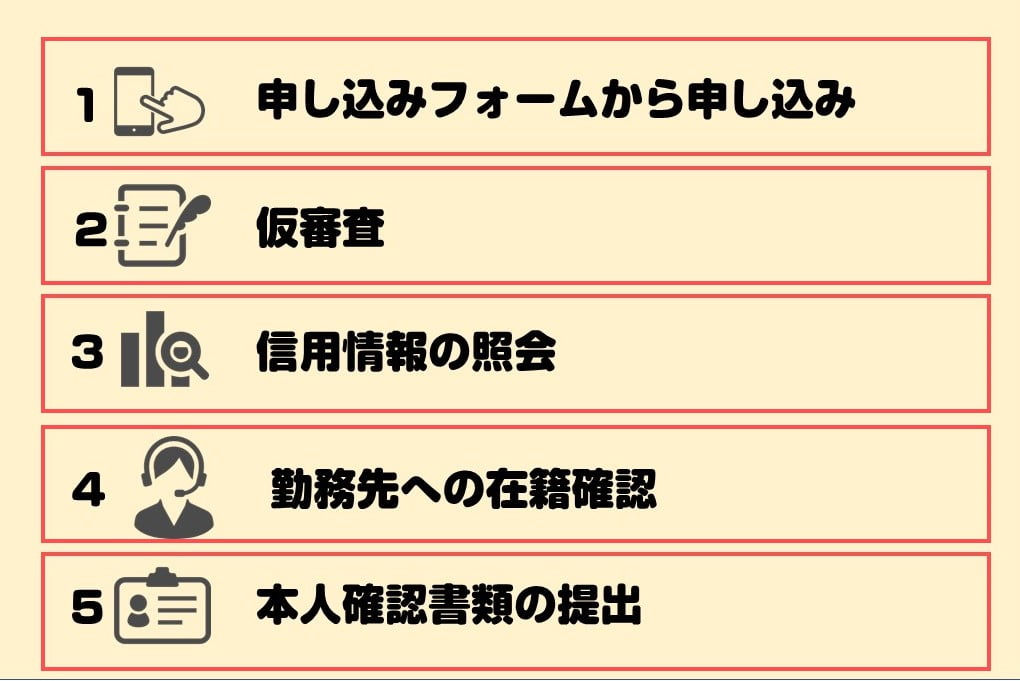

アコム審査の流れ②審査

申し込みをすると、アコム側で審査が行われます。

審査は大きく分けて次の3つ。

- 属性情報審査

- 信用情報審査

- 在籍確認

このうち属性情報と信用情報については、「アコムの審査では「信用情報」と「属性情報」が見られている」の章で解説しているので参照ください。

ここでは残りの「在籍確認」について見ていきましょう。

アコムの審査「在籍確認」とは

在籍確認とは、申込者が申告した勤務先に本当に勤めているか、アコムの担当者が電話で確認を取ることです。

在籍確認と聞くと、「アコムから電話が入ると、申し込みしたことがバレる!」と焦る人もいるでしょう。

しかし、勤務先には「アコム」という名前で電話をかけることはありません。

個人名で電話がかかってくるので、勤務先にアコムの申し込みをしたことはバレないので安心です。

このとき注意しておきたいのが、職場の人が全員営業などで誰もいないことが多いというとき。

在籍確認では申込者がその職場に在籍しているかの確認を取ることが重要で、電話に誰も出ないと在籍確認ができたということになりません。

このような場合、電話に申込者本人が出ても問題はないので、誰もいないことが多い職場の場合は自分で出れるようにしましょう。

場合によっては在籍確認が入らないこともあるようなのですが、基本的には電話が入ると思っておいたほうがよいです

アコム審査の流れ③契約

審査が終わり、「この人にお金を貸しても問題なく返済できる」と判断されれば、アコムの審査を通過して契約することができます。

ここまでの内容をアコムでは30分程度で終わらせることができるというのは驚きですね。

\はじめてなら最大30日間利息ゼロ円/

アコムへの申込には5つの方法がありますが、ネット申し込みは、審査完了から融資まで最短30分で可能です。急にお金が必要になった方にはお勧めです。また、申し込む前に必要書類についてはホームページ等で確認しておきましょう。

アコムの審査に落ちる理由5つ

前の章では、アコムの審査は甘いのか厳しいのかについて解説しました。

確かにアコムの成約率は、会社情報にもある通り高いです。

しかし、もちろんながらアコムの審査に落ちてしまう人も存在しており、決して甘いというわけではありません。

そこでこの章では、アコムの審査に落ちてしまう理由を解説していきます。

アコムの審査に落ちてしまう理由は大きく次の5つ。

ひとつずつ見ていきましょう。

アコムの審査に落ちる理由①申し込み時に嘘の情報を記入する

これまで解説したように、アコムを利用するためには審査に通過する必要があります。

このときに記入する個人情報に嘘の情報を記入すると、審査に落ちてしまうことがあるのです。

特に勤務先の情報で、嘘の勤務先を申告してしまうと在籍確認でバレてしまう可能性が高いです。

嘘の情報を記入する人を信用しようとは思えないですよね。

また他社からの借り入れ情報についても、実際に借りている金額より少なく記入してしまうのは審査落ちの原因になります。

他社借り入れ状況はデータベースを照会すればすぐに分かるので、嘘はつけません。

また嘘でなくても、情報を誤って記入してしまって審査落ちしてしまうこともあります。

そのため情報の記入時には、嘘や誤りがないように注意しましょう。

アコムの審査に落ちる理由②収入が不安定である

アコムの申し込み条件に「安定した収入があること」とあるように、収入が不安定だと審査に落ちてしまう可能性が高いです。

安定した収入がないというのは、借りたお金を返してくれない可能性が高いということ。

そのような人には誰もお金を貸したくはありませんよね。

正社員はもちろん収入が安定していると見なされますが、それ以外にもパート・アルバイトでもきちんと収入があればアコムの審査を通過することは可能です。

ですが、収入が高ければいいというものではありません。

このとき勤続年数も同様に見られています。

転職を繰り返している人は安定しているとは言えないので、アコムの審査落ちしてしまう可能性があります。

また個人事業主は毎月の収入が不安定なことが多いためどうしてもこのような審査には弱く、通過するのは難しいとされています。

アコムの審査に落ちる理由③他社からの借り入れ金額・借り入れ件数が多い

アコムの審査では、他社からの借り入れが多いと落ちてしまう可能性が高いです。

アコムをはじめとする消費者金融では「総量規制」という法律があり、利用者の1/3を超える金額を貸し付けしてはいけないのです。

そのため、既に年収の1/3を超える金額を借りている人はアコムの審査は通らないと言えます。

また金額だけではなく、何社も借り入れしていると審査落ちの対象になりやすいです。

たとえば5万円ずつでも、4社5社から借り入れしているのは「この人はお金に困っているのかな?」と判断され、アコムの審査を通過するのが難しくなります。

アコムの審査に落ちる理由④短期間でいくつかのカードローンや消費者金融に申し込みをしている

現在カードローンや消費者金融から借り入れしていなくても、同時期あるいは短期間でアコム以外の会社に借り入れ申し込みしていると審査に落ちやすくなります。

信用情報には、借り入れの状況だけでなく申し込みをした履歴も記録されます。

そこで短期間内に何社も申し込みをしていると、かなりお金に困っていると判断され、アコムの審査落ちになってしまう可能性が高くなるのです。

そのため、複数の会社に申し込みをするならば6ヶ月期間を空けて申し込みをするとよいでしょう。

またなるべく現在の借り入れ状況から判断した、審査に通過できる可能性が高い会社を選択したほうがよいです。

アコムの審査に落ちる理由⑥信用情報に問題がある・過去にアコムで返済トラブルを起こしている

これまで解説したように、アコムの審査では信用情報をチェックされています。

このとき、過去に返済トラブルを起こしていると審査落ちの可能性が高くなるのです。

返済トラブルとは2〜3ヶ月の長期延滞だけではなく、任意整理や個人再生などの債務整理を行ったという履歴も含みます。

この情報は5年または10年程度は消えず、情報が残っている間に借り入れ申し込みをするのはかなりの確率で審査に落ちてしまうでしょう。

また信用情報はある程度期間が経てば消えますが、アコムで過去に問題を起こしてしまった人はアコムの審査に二度と通過できないと見ていいでしょう。

アコムでの返済トラブルは半永久的に保存され、社内ブラックと呼ばれる状態になります。

そのような人はアコムではない他社に申し込みをしたほうがよいです。

アコムの審査に関するよくある質問

ここでは、アコムの審査に関するよくある質問をまとめます。

アコムの審査受付時間を教えてください

アコムの場合、審査受付時間は9:00~21:00の間です。

朝早くから営業しており、仕事終わりの時間帯でも受け付けてもらえます。

ですが21:00近くのギリギリになって申し込むと、審査結果が翌営業日に出てしまい即日での融資は受けられなくなります。

混雑する可能性も考え、できるだけ時間に余裕をもって午前中に申し込むのが得策ですね。

遅くても20:00までには申込むのが良いですね!

土日祝日でも審査は受け付けていますか?

アコムの場合は、土日祝での審査も受け付けています。また、土日祝での即日融資も可能です。

なお土日祝の審査時間は、平日と同じ9:00~21:00です。

土日祝は特に混みやすいため、午前中の時間に余裕がある時間帯で利用しましょう。

アコムACマスターカードの審査は甘いですか?

アコムACマスターカードの審査についても、審査基準が公開されていない点と審査基準が会社ごとでバラバラな点から、甘いとも厳しいとも言い切れません。

アコムの増額審査は甘いですか?

アコムの増額審査についても「甘い」「厳しい」と一概に言えません。

増額でも審査基準は非公開ですし、何をもって審査するかがバラバラだからです。

ただしアコムに限らず、増額審査は厳しいと捉えておくのが賢明。

そもそも増額審査自体が新規申込での審査よりハードルが高く、審査落ちも珍しくないからです。

新規申込での審査時より収入が増えていなかったり、アコム利用中にトラブルを起こしていたりすると、審査落ちに繋がりやすい傾向にありますから注意しましょう。

その他アコムでの増額および増額審査については、以下の記事もチェックしてみてくださいね。

アコムでは無職でも審査に通りますか?

結論を言うと、無職でもアコムの審査に通りますし、条件次第ではお金を借りられます。

ただし借りる難易度はかなり高く、あまり期待しない方が得策です。

というのもアコムでお金を借りるには、申込者の安定収入が前提条件だからです。

序盤でも触れた通り、アコムでは成人以上の安定収入と返済能力を有する方でアコムの基準を満たす方が利用できる、としています。

無職の方となれば仕事・給料がない状態ですから、収入が安定しているとは判断しがたいです。

働かずとも不労所得・不動産収入・副業などで生活できているならば話は別ですが、かなりレアなケース。

アコムでスムーズに審査を通すためにも、まずは定職について安定収入を得ることから始めるのがおすすめですよ。

アコムに審査落ちしたら再申し込みってできますか?

アコムの審査に落ちた場合、再申し込みももちろんできますので安心してください。

2回目の審査も受け付けていますので、前回の審査での反省も踏まえてもう一度挑戦してみてください。

なお審査の再申し込みでは、初回と同じ手順で進めて問題ありません。流れは同じです。

再申し込みするからといって、情報入力の省略はできませんので注意してくださいね!

アコムの「審査なし」のウワサは本当ですか?

アコムのサービスを利用するにあたり、審査は避けられません。

そのため「審査なし」のウワサはスルーしましょう。

まとめ~アコムの審査はゆるいわけでは無い!まず「3秒診断」を~

この記事では、アコムの審査の流れや審査に落ちてしまう人について解説しました。

アコムの審査に通過できるかどうか不安な人は、ぜひ「3秒診断」を利用してみましょう。

これは次の3つの情報を入力するだけで、アコムで借り入れできるかどうかの軽い審査をしてくれます。

- 年齢

- 年収

- 他社借り入れ状況

ここで「お借り入れできる可能性が高いです」と表示されれば、アコムの申し込みをしてもよいでしょう。

しかし3秒診断でそのような表示が出たからと言って、必ず審査に通過できるわけではないので注意が必要です。

またこの診断で「借り入れは難しい」という内容が表示された場合、必ずではありませんがアコムの審査に通過できる確率は低いと言えます。

その場合は他社に申し込みするのも検討してみましょう。