「住信SBIネット銀行のカードローンは、審査って甘いのかな…」

「住信SBIネット銀行のカードローンの審査での在籍確認はどんな感じなんだろう…」

などなど、住信SBIネット銀行での審査についてこうお思いの方もいますよね。

できるだけ審査の甘いカードローンを使って、すぐにまとまったお金を融資してもらいたい方もいることでしょう。

ではそんな住信SBIネット銀行の審査は果たして甘いのか、それとも厳しいのか。審査事情について詳しく掘り下げてきます。

記事後半では住信SBIネット銀行の利用メリット・デメリットに関してもご紹介しますので、ぜひ最後までお読みください!

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

住信SBIネット銀行のカードローンの審査は甘い?厳しい?

では住信SBIネット銀行のカードローンの審査は甘いのか。

結論を言うと、審査内容については一概に言えません。その理由は以下の通りです。

<住信SBIネット銀行のカードローンの審査難易度を断定できない理由>

- 審査基準が非公開で判断ができないから

- 会社ごとで審査基準が違っていて審査難易度の判断ができないから

①審査基準が非公開で判断ができないから

住信SBIネット銀行では何を基準としてどう審査を進めているかの、具体的な部分は非公開なんです。

つまり客観的に審査難易度をちゃんと判断できず、「A社のカードローンは審査が甘いな」「B社のカードローンは審査が厳しいな」とひっくるめて断定できないんですよね…。

ただし住信SBIネット銀行に限らず、どのカードローンでも年収・勤続年数などの返済能力に関わる重要情報は審査に大きく影響しますよ。

②会社ごとで審査基準が違っていて審査難易度の判断ができないから

カードローンの提供元ごとで、それぞれシステムが異なっていて審査の判断軸も異なるんです。

A社での審査は勤続年数・債務整理の有無を重視、B社では収入・勤続年数を重視、といった具合で変わってくるんですよね。

つまり何を基準として融資額を確定させるかが違くて比較ができず、「審査が甘い」「審査が厳しい」とハッキリ言い切れないんですよね…。

住信SBIネット銀行ミスターカードローンの利用条件は?

住信SBIネット銀行ミスターカードローンは、利用条件を定めています。

利用条件に達していない場合、住信SBIネット銀行ミスターカードローンの審査を受けても利用できません。

もし、住信SBIネット銀行ミスターカードローンを利用したいと考える方は、以下の利用条件に合致しているかしっかりと確認しておきましょう。

- 未成年と65歳以上は利用できない

- 安定した収入が絶対に必要

- 過去に遅延などの金融事故を起こしていない

- 債務整理を最近行っていない

- 先に住信SBIネット銀行の口座開設を行う

以上の条件が住信SBIネット銀行ミスターカードローンを使うために必要です。

カードローンという商品の特性上、収入を確実に持っていると判断されなければ利用できません。

従って収入を確保しているか不安に感じられる未成年と65歳以上の方は利用できません。

年齢条件をクリアしている場合でも、収入を持っていない人は審査に落とされてしまいます。

もう1つ気を付けるべきポイントは、住信SBI銀行の口座開設を先に行わないとカードローンの審査を受けられない点です。

住信SBIネット銀行ミスターカードローンでは、口座引き落としに自社の銀行口座が指定されます。

支払いの際に必要な普通口座を持っていない場合、審査を受けられないようにルールを決めています。

どうしても利用したいと考える方は、住信SBIネット銀行の普通預金口座を作成して、カードローンの審査を受けてください。

住信SBIネット銀行ミスターカードローンの審査で重要なポイントは?

住信SBIネット銀行ミスターカードローンの審査を通過したいと考える方は、以下の条件をしっかり満たすようにしましょう。

- 年収100万円以上が最低条件

- 他社借入件数は3件を超えると危ない

- 借入金額は年収の3割を超えると審査落ちも

- 仕事形態次第では審査落ちもある

- 過去に金融事故を起こしていない

- 在籍確認ができないと審査落ちもある

審査の際には異常の項目を確認しており、少しでも問題があるようなら住信SBIネット銀行ミスターカードローンの審査は通過できません。

審査ではどれも重要な項目ですので、しっかりと整えておくようにしましょう。

ここからは審査で重要なポイントについて説明します。

年収100万円以上が最低条件

カードローンを利用するには、返済できるほどの収入を確保しなければなりません。

収入が不足していると判断される人は住信SBIネット銀行ミスターカードローンの審査で落とされてしまいます。

審査を受ける際、住信SBIネット銀行は100万円以上の年収を最低ラインとして計算しています。

100万円の収入を確保できなかった人は、審査に落とされてしまうので気を付けましょう。

ただ、100万円以上確保していれば審査を通過できるというわけではありません。

年収100万円は、限度額を最低の数字にした際、審査を通過できるラインなのです。

より多くの限度額を確保して審査を通過したいと考えるなら、より多くの年収を確保しなければならないのです。

確実に審査を通過したいなら年収を400万円以上に増やそう

確実に審査を通過したいと考える方は、年収を最低でも400万円ほど確保してください。

400万円以上の年収を確保している場合、収入の面では住信SBIネット銀行ミスターカードローンの審査に問題はありません。

希望している限度額によって必要な年収は変わりますが、400万円以上の年収を持っていれば、やや大きな限度額を希望しても審査を通過できるでしょう。

少しでも多くの収入を確保して、信頼されるような状況で審査を受けたほうがカードローンの審査は通過しやすいのです。

他社借入件数は3件を超えると危ない

カードローン審査で重要なポイントの1つが、他社借入件数です。

他社借入件数というのは、他社の借金がどれくらいあるのかを示すもので、金額ではなく件数で表示される項目です。

他社から借りている件数が多ければ多いほど審査では不利になってしまいます。

住信SBIネット銀行ミスターカードローンでは、3件以上の他社借入件数だとプレミアムコースは利用できません。

4件以上であればスタンダードコースでも審査に落とされてしまい、カードローン自体利用できなくなります。

他社から借りている件数が多いと、借りている金額は小さいかもしれませんが、本当に返済されるか会社側が不安に思ってしまうのです。

審査を通過して安心できる状況を作りたいと考えるのであれば、まずは他社借入件数を減らすようにしましょう。

どれだけ多くても2件程度に抑えて、住信SBIネット銀行ミスターカードローンの審査を確実に通過できるように心がけるのです。

理想としては他社借入件数を0件にして、より信頼される状況を作ったほうがいいでしょう。

借入金額は年収の3割を超えると審査落ちも

他社借入件数も大事ですが、他社から借り入れている金額についても注意しなければなりません。

他社借入の金額は、年収の3割を超えると審査に落とされてしまいます。

これは他社借入件数と同じ理由で、借りている金額が多いと判断された場合、返済されないのではないかと住信SBIネット銀行に思われてしまうのです。

借入金額は年収との割合によって審査が行われます。

年収が多ければ多いほど、借入金額が多くても割合が小さくなり、年収の3割を超えないので審査を通過できる可能性が出てきます。

一方で年収が少ない人は、少しの金額を借りただけで3割を超えてしまう可能性があり、住信SBIネット銀行ミスターカードローンの審査を通過できない可能性が高いのです。

従って年収が多ければ多いほど、やはり審査では有利になるというのは変わらないのです。

審査を通過したいと考える方は、より年収を多くするほか、他社借入金額についても減らすようにしましょう。

他社の借入は黙っていれば気づかれないの?

他社から借りている金額について、黙っていれば気づかれないと考える方もいるでしょう。

しかし住信SBIネット銀行は、他社借入について調べられる方法を持っています。

全ての金融機関はどこかの信用情報機関に登録しており、信用情報を確認できる仕組みを採用しています。

金融機関が登録した信用情報機関によって、他社の借入を持っていないのか確認できるため、他社の借入を黙っていたとしても気づかれてしまいます。

他社の借入を持っていたにもかかわらず、申告しなかった場合は審査に落とされてしまいます。

必ず借金についてはしっかりと申告を行い、どれくらいの金額を借りているのかしっかり示しましょう。

借金を隠していたほうが、審査を通過できない可能性は高まる傾向もあります。

隠せば問題ないという気持ちは捨てて、全ての情報を住信SBIネット銀行に提示しておくのです。

仕事形態次第では審査落ちもある

仕事の形態というのは、正社員として雇用されているのか、それともアルバイトやパートとして雇用されているのかを確認するものです。

もちろん自営業者や自由業、場合によっては無職の方もいるでしょう。

住信SBIネット銀行ミスターカードローンは、収入を持っている人に対してお金を貸しているサービスです。

収入を持っていないのに審査を通過できるというわけではありませんので、収入を確保していないと判断される仕事形態では審査を通過できません。

具体的には無職やそれに準ずる職業であれば審査を通過できないのです。

最低でもアルバイトやパート、自営業などの収入を確保するための仕事に就かなければならないのです。

もちろん正社員であれば一番信頼性が高まり、住信SBIネット銀行ミスターカードローンの審査は通過しやすくなるでしょう。

コースによって雇用形態がかなり重要になる

住信SBIネット銀行ミスターカードローンでは、プレミアムコースの審査とスタンダードコースの審査が同時に行われています。

スタンダードコースの場合、アルバイトやパート、自由業に該当している人でも収入さえ持っていれば審査は通過できます。

一方でプレミアムコースの場合、雇用形態が安定していないと判断されれば審査を通過できず、どれだけ収入を持っていてもスタンダードコースの限度額と金利で審査を通過させます。

理由としては、雇用形態が安定していないため、いつ仕事がなくなってもおかしくないと住信SBIネット銀行が判断しているのです。

プレミアムコースで住信SBIネット銀行ミスターカードローンを利用したい方は、正社員雇用が必要だと考えてください。

正社員として雇用されていれば、一番安定していると判断され、プレミアムコースの審査を通過できる可能性が出てきます。

ただ、プレミアムコースの審査は収入などの数字も当然必要ですし、会社の経営状況なども判断して最終的な判断が下されます。

場合によっては正社員でもプレミアムコースの審査を通過できず、スタンダードコースでカードローンを発行する場合があるので注意してください。

過去に金融事故を起こしていない

信用情報機関に登録している住信SBIネット銀行は、信用情報を確認して問題を起こしている人は審査を通過させていません。

過去に金融事故を起こしている人は審査を通過できず、スタンダードコースも利用できません。

金融事故に該当している項目は以下の通りです。

- 債務整理を行っている

- 借金の返済遅延を起こした

- 金融機関に対して損害を与えた

以上の項目が該当します。

特に債務整理と借金の返済遅延はかなり起こりやすい問題の1つで、1度でも起こしている場合は審査に落とされる可能性があります。

特に最近になって債務整理を実施している人、借金の返済遅延が発生した人は、住信SBIネット銀行ミスターカードローンの審査はほぼ通過できません。

金融事故を起こしている場合には、審査に落とされて更なる問題が起きるのを避けるため、とりあえず審査を受けないほうがいいでしょう。

金融事故の項目は数年後に削除される

金融事故を起こしている人は住信SBIネット銀行ミスターカードローンを利用できないわけではありません。

金融事故を起こしていたとしても、数年後に情報が削除されますので、審査を通過できる可能性があります。

1度金融事故を起こしている場合は、数年間は同じ情報が残されてしまい、審査を通過できる可能性は劇的に低くなります。

ただ、同じ情報は最低でも5年、最大で10年程度しか残らないので、一定の期間が経過すると情報は削除されます。

金融事故に該当している項目がなければ、住信SBIネット銀行ミスターカードローンの審査も通過できるのです。

審査を通過したいと考える方で、過去に金融事故に該当している項目がある時は、情報が削除されるまでゆっくりと待つことが望ましいのです。

在籍確認ができないと審査落ちもある

カードローンを利用したいと考える方は、在籍確認の審査も通過しなければなりません。

在籍確認が取れなかった場合は審査に落とされてしまい、住信SBIネット銀行ミスターカードローンの仮審査を通過しても審査に落とされてしまいます。

在籍確認は、会社で仕事をしている証明を行うもので、本当に収入を確保しているのかしっかりと確認するために行います。

何度も電話連絡を入れても在籍確認ができず、本当に仕事をしていると思われなかった場合、住信SBIネット銀行ミスターカードローンの審査はほぼ通過できません。

審査を通過したいと考える方は、在籍確認が取れる時間帯を住信SBIネット銀行に示して、確実に在籍確認を行えるようにしましょう。

特に夜間帯のみ営業を行っているお店で仕事をしている場合、見せの営業時間と住信SBIネット銀行の営業時間が異なる場合もあります。

その場合は在籍確認ができる時間を説明し、なるべく住信SBIネット銀行が営業している時間帯で在籍確認を行いましょう。

住信SBIネット銀行ミスターカードローンのコースによる審査基準の変化はあるの?

先ほども少し取り上げていますが、住信SBIネット銀行ミスターカードローンには2つのコースがあります。

1つがスタンダードコース、もう1つがプレミアムコースです。

2つのコースは申込者が選択するのではなく、住信SBIネット銀行側が審査を行った結果、どちらのコースで利用できるか判断しています。

つまり審査結果によっては、プレミアムコースに指定され、より低金利で多くの金額が借りられる可能性も出てきます。

その一方で雇用形態などが影響して、スタンダードコースに設定される人も出てしまうのです。

スタンダードコースとプレミアムコースの審査は基準が異なります。

2つの審査基準をしっかりと覚えて、どちらのコースでも審査を通過できるように内容を整えておきましょう。

ここからは2つのコースについて、どのような審査基準で審査を行っているのか紹介します。

スタンダードコースだと審査難易度は若干下がる可能性も

スタンダードコースはプレミアムコースに比べて審査の基準が下がり、審査を通過できる可能性が高まります。

プレミアムコースの審査は通過できなかった方も、スタンダードコースの審査なら通過できる可能性があります。

限度額を欲張らないように心がけていれば、スタンダードコースなら審査を通過できる人はかなり増えるでしょう。

アルバイトやパートでも審査を通過できる可能性がある

アルバイトやパートの方もスタンダードコースであれば住信SBIネット銀行ミスターカードローンを利用できるかもしれません。

確実に利用できるわけではありませんが、ある程度しっかりした収入を確保しているほか、仕事が長く続けられる状況だと確認できれば、住信SBIネット銀行ミスターカードローンを利用できます。

カードローンの中には、正社員じゃないと審査を通過できない商品も多数あります。

しかし住信SBIネット銀行ミスターカードローンであれば、アルバイトやパートでも審査を通過できるので、非正規雇用の方もカードローンを使えるチャンスが得られます。

審査を受ける際は、最初からプレミアムコースではなく、スタンダードコースの審査に対応した内容を作り上げ、住信SBIネット銀行に安心感を与えましょう。

収入が不安な方もスタンダードコースを選択しよう

スタンダードコースは、収入をあまり確保していない会社員にもおすすめです。

正社員雇用を行われても、収入が足りないと判断されればプレミアムコースは利用できません。

スタンダードコースでもいいから住信SBIネット銀行ミスターカードローンを使いたいなら、最初からスタンダードコースに合わせて審査を受けましょう。

収入をあまり持っていなくても、スタンダードコースであれば審査を通過できる可能性が高まり、カードローンでお金を借りられます。

しかもスタンダードコースであれば、限度額50万円未満に設定された場合のみ、収入証明書の提出義務がなくなります。

収入証明書を提出したくないと思っている方も、スタンダードコースを選択して審査の難易度を下げるといいでしょう。

プレミアムコースは審査難易度が高いので気を付けよう

スタンダードコースとは異なり、プレミアムコースは色々な条件が引き上げられ、より多くの借入ができるようになった商品です。

限度額は最大で1,200万円まで増加し、金利は0.99%から7.99%までの間で設定されます。

なお、一番小さい金利である0.99%は限度額が1,200万円に設定されなければ適用されません。

プレミアムコースに設定されれば、誰でも0.99%の金利が適用されるわけではないと考えてください。

金利も限度額も引き上げていますので、当然ですが審査を受ける際の基準は一気に引き上げられます。

プレミアムコースを利用できないと判断される方も当然多くなってしまいます。

ただ、プレミアムコースが駄目なら審査に落とされるというわけではなく、スタンダードコースなら利用できると判断されればカードローンは利用できます。

住信SBIネット銀行ミスターカードローンの審査に落とされるのは、スタンダードコースでも駄目な人に限られているのです。

しかし、スタンダードコースを利用したくない方にとっては、プレミアムコースの審査基準を知ることは当然必要なことでしょう。

プレミアムコースは年収の最低条件が引き上げられる

スタンダードコースであれば、年収100万円を超えていれば審査を通過できる可能性があります。

低収入でも審査を通過して、カードローンを利用できる可能性があるものの、プレミアムコースでは低収入で利用できる状況を作っていません。

プレミアムコースで必要な年収は400万円以上であり、安定した収入が求められます。

限度額を引き上げ、低金利でお金を貸す以上、住信SBIネット銀行はより多くの年収を求めるようにしているのです。

400万円以上となれば、正社員でもなかなか達成できない人は多くなります。

年収が400万円に満たない場合は、プレミアムコースの審査を諦め、スタンダードコースの審査でもいいから通過できるように準備したほうがいいでしょう。

なお、他社ではありますが返済している状況などをしっかり証明できれば、400万円に多少満たない年収でも審査を通過できる場合があります。

アルバイトやパートは審査を通過できない点に注意

スタンダードコースはアルバイトやパートでも審査を通過できますが、プレミアムコースは正社員以外はなかなか審査を通過できません。

アルバイトやパートは審査を通過できないため、正社員雇用を目指さなければプレミアムコースは使えないでしょう。

水商売などの多くの収入を確保している場合でも、正社員雇用だと認められなければプレミアムコースの審査はほぼ通過できません。

従ってプレミアムコースを利用するなら、雇用形態もかなり重要だと考えてください。

正社員で雇用されていれば、プレミアムコースの審査を通過できる可能性は高まります。

できることなら正社員になって、1年以上の仕事を続けてからプレミアムコースを狙うといいでしょう。

仕事の状況など、信頼できる情報を提示できれば、審査の難易度は多少下がる場合もあります。

他社借入が審査に大きく影響する

スタンダードコースは、他社借入件数や金額が存在してもカードローンを発行できます。

スタンダードコースの審査では、借金についてはある程度甘く見ており、他社借入件数が3件未満で、金額が年収の3割を超えていなければ審査を通過可能です。

一方でプレミアムコースは、他社借入が審査にかなり影響するため、借りている金額が残されていると審査に落とされる場合があります。

他社借入が2件残されている人、年収の2割以上の借入が残されている人は審査を通過できない可能性が高まります。

金額によっては他社借入件数が1件でもスタンダードコースで審査を通過させる場合があるので、他社借入はできる限り減らすようにしましょう。

理想としては他社借入件数も金額も0にして、借金による心配を住信SBIネット銀行に持たせないように心がけるのです。

返済遅延等の情報があれば審査通過は絶望的

返済遅延が信用情報に残されている場合、スタンダードコースなら大目に見てもらえる可能性もありますが、プレミアムコースでは通用しません。

プレミアムコースの場合は、返済遅延が起きている段階で審査通過は絶望的となり、スタンダードコースでの審査を受けてしまいます。

収入も仕事も安定しており、他社借入件数等もないのに、返済遅延の情報だけでプレミアムコースの審査で落とされる可能性があります。

過去の返済情報などをある程度振り返り、問題のある情報が残されていると思ったらしばらく待ったほうがいいでしょう。

一定の期間が経過すれば返済遅延の情報も削除されます。

遅延の情報が消えてから住信SBIネット銀行ミスターカードローンの審査を受ければ、プレミアムコースに設定される場合もあります。

住信SBIネット銀行ミスターカードローンのメリット

次に住信SBIネット銀行ミスターカードローンのメリットについてまとめました。

住信SBIネット銀行ミスターカードローンを利用するメリットとして、次のようなものがあげられます。

- 低金利

- 利用限度額が高い

- WEBで申し込める

- ATMの利用が無料

このようなメリットがあげられます。

順番に見ていきましょう。

低金利

住信SBIネット銀行ミスターカードローンを利用するメリット1つ目に「低金利」という点があげられます。

先ほどもお伝えした通り、金利は1.59%~14.79%と消費者金融に比べて金利が低いという点が特徴的です。

大手銀行カードローンと変わらない金利設定ですので、金利をなるべく抑えたいという人におすすめのカードローンといえるでしょう。

また、低金利のため、借り換えにも適しています。

金利が低くなるほど利息が減りますので、借り換えを検討している人にもぴったりのカードローンです。

利用限度額が高い

住信SBIネット銀行ミスターカードローンを利用するメリット2つ目に「利用限度額が高い」という点があげられます。

他の銀行カードローンと比べて利用限度額が高いです。

プレミアコースの場合最大1200万円、スタンダードコースの場合は最大700万円の利用限度額が設定されています。

特に、多額の融資を受けたいと考えている人はプレミアコースがおすすめです。

融資を受ける目的が明確な人は住信SBIネット銀行ミスターカードローンを利用すると良いでしょう。

また、住信SBIネット銀行ミスターカードローンはおまとめローンにも向いています。

おまとめローンを利用することで金利が抑えられて、返済額が抑えられます。

また、返済先が一本化されることによって、管理がしやすくなりますよ。

そのため、「うっかり返済を忘れてしまった」ということも防げるんです。

おまとめローンを利用したいと考えている人は、住信SBIネット銀行ミスターカードローンがおすすめ!

WEBで申し込める

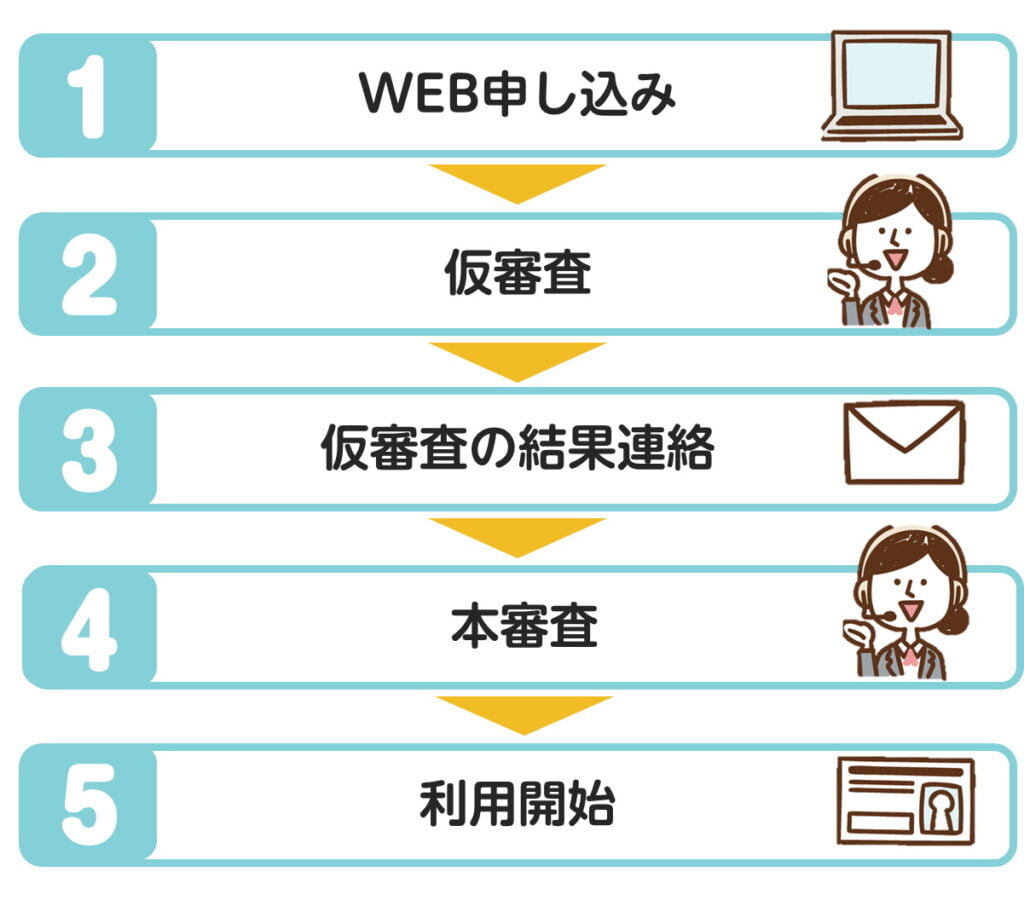

住信SBIネット銀行ミスターカードローンを利用するメリット3つ目に「WEBで申し込める」という点があげられます。

住信SBIネット銀行ミスターカードローンは来店する必要はなく、WEB完結で申し込みができるのです。

そもそも住信SBIネット銀行ミスターカードローンはネット銀行のため、実店舗を持っていないんですよね。

住信SBIネット銀行ミスターカードローンの申し込み手続きは次の通りです。

このようなフローで利用できるようになります。

簡単に申し込めるのは住信SBIネット銀行ミスターカードローンの大きなメリットといえるでしょう。

ATMの利用が無料

住信SBIネット銀行ミスターカードローンを利用するメリット4つ目に「ATMの利用が無料」という点があげられます。

住信SBIネット銀行ミスターカードローンは提携ATMであれば24時間手数料がかかりません。

提携ATMは次の通りです。

- イオン銀行ATM

- セブン銀行ATM

- イーネットATM

- ローソンATM

全国にあるATMのため、いつでもどこでも利用できます。

手軽に借入ができるのは住信SBIネット銀行ミスターカードローンのメリットといえるでしょう。

住信SBIネット銀行ミスターカードローンを利用するデメリット

次に、住信SBIネット銀行ミスターカードローンを利用するデメリットを説明していきます。

デメリットは次の通りです

- 即日融資はできない

- 口座開設が必要になる

- 増額は案内が来ないとできない

このようなデメリットがあります。

では順番に見ていきましょう。

即日融資はできない

住信SBIネット銀行ミスターカードローンを利用するデメリット1つ目に「即日融資はできない」という点があげられます。

銀行系カードローンは2018年1月より即日融資ができなくなりました。

そのため、住信SBIネット銀行ミスターカードローンでも即日融資はできません。

今すぐにお金を借りたいと考えている人にとってはデメリットとなってしまうでしょう。

どうしても即日融資をしてもらいたいと考えている人は消費者金融の利用をおすすめします。

消費者金融は安心安全に借りられるカードローンも多いので、調べてみてくださいね。

口座開設が必要になる

住信SBIネット銀行ミスターカードローンを利用するデメリット2つ目に「口座開設が必要になる」という点があげられます。

住信SBIネット銀行ミスターカードローンは住信SBIネット銀行の口座がなくては利用ができません。

そのため、住信SBIネット銀行の口座を持っていない人は口座を作成しなくてはならないため、不便に感じてしまう人も。

複数口座を持ちたくないと考えている人にとってはデメリットになってしまうでしょう!

増額は案内が来ないとできない

住信SBIネット銀行ミスターカードローンを利用するデメリット3つ目に「増額は案内が来ないとできない」という点があげられます。

カードローンを増額する際にこちらから申し込めば、増額できるカードローン会社もあります。

しかし、住信SBIネット銀行ミスターカードローンでは増額案内が来るまでは増額ができません。

しっかりと信用を積み上げることで増額案内が届きますので、人によっては増額までに時間がかかってしまう可能性も考えられます。

すぐに増額申し込みをしたいと考えている人にとってはデメリットに感じてしまう人もいるでしょう。

住信SBIネット銀行ミスターカードローンを申し込む前に自分に合ったカードローンなのかを見極めるためにも、メリットとデメリットをしっかりと理解してから申し込むようにしてくださいね。

住信SBIネット銀行のカードローンの審査に落ちた時は「大手消費者金融系カードローン」の利用もオススメ!

審査状況によっては住信SBIネット銀行の審査に落ちてしまい、「銀行カードローンでの借入自体をやめようかな…」とお思いの方もいることでしょう。

プロミスをはじめとした、大手消費者金融の利用をおすすめします。

住信SBIネット銀行のカードローンとは違って最短”即日”融資ができたり、初めての利用で利息0円にできるプランがあったりと、使い勝手が非常に良いんです。

今回は、具体的に以下のサービスをおすすめします。

<おすすめの消費者金融系カードローン5選>

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

②プロミス | 4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

③アイフル | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

④SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・ローン契約機 | 振込、提携ATM |

⑤レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

1つずつ見ていきましょう!

②プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店舗・郵送・自動契約機 |

| 借入方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

プロミスもWeb申込で最短即日融資に対応した、いま人気の大手消費者金融系のカードローン。

Web申込なら来店不要で利用でき、最短1時間での融資を受けられるのが魅力。

なおWeb完結での申込だと郵送物はなしになり、誰にも知られず借りやすくなるのもポイントです。

\WEBなら最短30分で借り入れ可能!/

③アイフル

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・アプリ・無人店舗 |

| 借入方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

アイフルも審査スピードが特徴的で、Web申込だと最短25分での融資もできます。

しかも24時間365日間の即時振込もできますから、借入にあたって柔軟に利用できるサービスともいえます。

さらに初回利用だと最大30日間利息0円になるため、返済計画を立てやすいのもポイントです。

\柔軟な審査で話題!今日借りるならアイフル/

④SMBCモビット

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 申込方法 | Web・電話・ローン契約機 |

| 借入方法 | 振込、提携ATM |

SMBCモビットはWeb完結申込で最短即日融資※ができて、お急ぎの方におすすめの大手消費者金融系のカードローンです。

なおWeb完結申込なら電話連絡なしにできて、誰にも知られず借入ができるのも特徴的。

しかもカードレスでの利用もできるため、カード紛失を未然に防げるのも魅力です。

\Web完結申込で電話連絡なしにできる!/

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

⑤レイクALSA

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・自動契約機 |

| 借入方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

こちらも最短60分と融資スピードが大変優秀で、お急ぎの方にもおすすめです。

また選べる無利息プランを用意していて、柔軟に借入や返済ができるのも魅力ですね。

まとめ~住信SBIネット銀行ミスターカードローンの審査を突破しよう~

今回は、住信SBIネット銀行ミスターカードローンの審査について詳しく解説してきました。

一概に審査が甘い、厳しいとはいえませんが、ある程度ポイントを押さえないことには突破は難しいです。

審査に必要な最低限の条件はなにか、何をいつまでに用意すべきかも考え、スムーズに突破できるよう工夫していきましょう。