「三井住友銀行カードローンの審査は厳しいのかな…」

「三井住友銀行カードローンの審査基準を知りたい…」

などなど、三井住友銀行カードローンの審査についてこうお思いの方もいますよね。

できれば審査の甘いカードローンを使って、スムーズにまとまったお金を借りたいことでしょう。

今回はそんな方に向けて、三井住友銀行カードローンの審査事情について詳しく解説していきます。

記事後半では三井住友銀行カードローンの審査口コミも紹介しますので、ぜひ最後までお読みください!

- 三井住友銀行カードローンの審査は厳しい?甘い?

- 三井住友銀行カードローンの審査基準は?

- 三井住友銀行カードローンの審査に落ちる理由

- 改善できなければアコムがおすすめ

- 三井住友銀行カードローンの保証会社が行う審査はスムーズ

- 三井住友銀行カードローン審査の流れ

- 三井住友銀行カードローンでお金を借りることができるかどうか、実際に審査を申し込んでみた感想

- 三井住友銀行内にある「ローン契約機」で審査申込みがおすすめ

- 三井住友銀行カードローンの審査に落ちないためには

- 三井住友銀行カードローンの審査口コミを紹介

- 三井住友銀行カードローンはどんな人が使うべき?

- 三井住友銀行カードローンの審査に関するよくある質問

- まとめ~三井住友銀行カードローンの審査事情を押さえよう~

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

三井住友銀行カードローンの審査は厳しい?甘い?

結論を言うと、三井住友銀行のカードローンの審査は「厳しい」とも「甘い」とも言い切れません。その理由は以下の通りです。

三井住友銀行カードローンの審査が「厳しい」とも「甘い」とも言えない理由

- 審査基準が公開されていないため

- 会社ごとで審査基準が異なるため

理由①審査基準が公開されていないため

そもそも三井住友銀行を含めて、具体的な審査基準が公にされていません。

審査基準がわからない以上は、どこのカードローンの審査が厳しいのか、甘いのかの判断ができませんよね。

理由②会社ごとで審査基準が異なるため

三井住友銀行含め、カードローンの提供元ごとで審査基準が違ってきます。

一方では「年収」「勤続年数」など、また一方では「債務整理の有無」「居住形態」を。三井住友銀行だと…といった具合で、それぞれ少しずつ違うんです。

各社で審査基準が異なれば、カードローンの審査難易度について比較できませんよね。

三井住友銀行カードローンの審査基準は?

先ほど触れた通り、三井住友銀行カードローンに限らずカードローンで審査基準は公表していません。

ただ非公表であろうとも、カードローンに共通して審査で見られる項目はあります。

その点を押さえ、三井住友銀行カードローンの審査でスムーズに通せるようにしましょう。

①返済能力の有無

三井住友銀行カードローンを通じてお金を借りた以上、きちんと返済しないと利用できません。

そんな返済能力の確認として、具体的には次の項目を見られやすいです。

■返済能力の確認にあたって見られやすい項目

| 項目 | 詳細 |

|---|---|

| ①収入関連の情報 | 収入額 |

| ②勤務先の情報 | 雇用形態、勤続年数など |

| ③暮らし関連の情報 | 家族構成、住居形態など |

三井住友銀行では主に上記項目を一通り参照し、審査を通過させるかの判断を下します。

なお上記のうち特に重要なのが、収入関連の情報と勤務先の情報。勤務先の情報の場合は特に勤続年数が重要です。

②他社での借入状況

三井住友銀行以外の金融機関でいくら借りているのか、他社での借入状況も調べ上げられます。

毎月の返済状況などを参照し、きちんと正しく利用できるのかを判断するわけです。

ここで延滞歴があったり金融機関とのトラブルがあったりすると、審査では悪影響となり落されるおそれもあります。

三井住友銀行カードローンの審査に落ちる理由

当然ですが、三井住友銀行カードローンの審査に落ちてしまう人もいます。

三井住友銀行の「審査通過率」は公表されていないものの、 おそらく審査に通っているのは、申し込んだ人の3割から4割ほどの人でといわれています。

三井住友銀行のカードローンに落ちてしまうと他のカードローンの審査の申請時も不安になってしまいますよね。

では三井住友銀行カードローンの審査に落ちてしまう人は、どのような理由で審査に落ちるのでしょうか?

審査を落ちる理由は次の通りです。

- 収入に問題がある

- 過去に金融トラブルがある

- 嘘の申告をした

- 同時に複数のカードローンに申し込んだ

- 他社からの借り入れが多い

- 在籍確認ができない

このような理由から審査に落ちてしまうことが多いです。

では具体的に見ていきましょう。

収入に問題がある

三井住友銀行カードローンの審査に落ちる理由1つ目に「収入に問題がある」ということがあげられます。

収入に関しては、三井住友銀行カードローンの審査において重要な項目の1つです。

また、雇用形態や勤続年数を見て安定して返済ができる人かを判断します。

収入や勤続形態は、そのまま本人の「支払能力」に関係する情報なので、審査に落ちた場合、この情報をもう一度見直してみる必要があります。

ただ、収入や勤続年数はすぐに改善することは厳しいですよね。

今すぐ融資を受けたいと考えている人は三井住友銀行カードローンではなく、他の消費者金融から融資をしてもらうことを検討してみましょう。

過去に金融トラブルがある

三井住友銀行カードローンの審査に落ちる理由2つ目に「過去に金融トラブルがある」ということがあげられます。

三井住友銀行カードローンの審査では、過去の借り入れ状況も確認されます。

クレジットカードなどの情報も確認されて、過去に延滞や金融トラブルがなかったかのチェックが入ります。

クレジットカードなどの支払いが滞った記録が多数残っていた場合、審査に大きく影響を与えてしまい、マイナスイメージとなってしまいます。

審査に落ちてしまった場合は、過去に金融トラブルがなかったかを再確認するようにしてください。

信用情報開示は簡単にできますので、不安な方もチェックしておくようにしておいてくださいね。

嘘の申告をした

三井住友銀行カードローンの審査に落ちる理由3つ目に「嘘の申告をした」ということがあげられます。

カードローンの審査を通りたいからと理由で、年収を水増しすることや他社借入状況をごまかすなど嘘をつく人も中にはいます。

しかし、審査の段階で嘘はすぐにばれてしまいますので、虚偽の申告は絶対に辞めましょう。

嘘をついたつもりが無くても、記載のケアレスミスは「虚偽の情報記載」と捉えられてしまうこともあるので、申請内容にミスがないかもしっかりと確認してくださいね。

最近では、WEBでの申し込みが増えており、誤入力をする人も…。

必ず申し込む前に再チェックをするなどの徹底を心がけてくださいね。

同時に複数のカードローンに申し込んだ

三井住友銀行カードローンの審査に落ちる理由4つ目に「同時に複数のカードローンに申し込んだ」ということがあげられます。

同時に複数のカードローンに申し込むと、審査に落ちる確率が高くなります。

三井住友銀行カードローンの担当者は、過去6か月で申し込んだカードローンの件数を把握することが可能できます。

申し込んだ結果契約をしたのか、審査に落ちたのかもばれてしまいます。

複数申し込んでいる人は「本当にお金に困っている人」という印象を与えて返済能力が低いと判断されかねません。

また審査に落ち続けている人に対して、いい印象は持ちませんよね。

審査に通る確率を少しでも高めていきたいと考えているのであれば、複数のカードローンを同時に申し込むことは避けてください。

他社からの借り入れが多い

三井住友銀行カードローンの審査に落ちる理由5つ目に「他社からの借り入れが多い」ということがあげられます。

三井住友銀行カードローンの審査では、他社からの借り入れ状況も重要な審査ポイントです。

「他社からの借入件数」と「他社からの借入額」が審査で見られており、あまりにも多いと審査に落ちてしまいます。

また、総量規制といって年収の3分の1までしか融資を受けることができないという決まりがあります。

もし、他社で年収の3分の1を借入しまっている場合は、どんなに信用のある人であっても審査に通ることはありません。

借入総額が高くなればなるほど審査に落ちやすくなってしまいますので、なるべく他社の借り入れは完済しておくと良いでしょう!

在籍確認ができない

三井住友銀行カードローンの審査に落ちる理由5つ目に「在籍確認ができない」ということがあげられます。

三井住友銀行カードローンの審査には在籍確認というものがあります。

この在籍確認ができないと次に進めないため、審査に通過することは無いでしょう。

在籍確認はカードローンを利用していることが会社にばれるのではないかと不安に思う人も多いですよね。

三井住友銀行カードローンの在籍確認は個人名で電話をしますので、三井住友銀行カードローンから電話が来たことはばれません。

在籍確認におびえることなく、スムーズに終わらせましょう!

⇒審査のゆるいカードローンは実在する?他社審査に落ちても諦めないで

改善できなければアコムがおすすめ

いくら審査に落ちた原因を知ってもすぐに改善することは難しいものの方が多いですよね。

年収をあげろと言っても時間がかかりますし、信用情報の傷などは時間が経たないと消えません。

改善できるところがない場合、銀行系カードローンを諦めて消費者金融カードローンの利用を検討してみてはいかがでしょうか?

最大金利を銀行並みに安く…というのは難しいですが、一定期間のみなら銀行系カードローンの金利に匹敵する金利の低さを実現することが可能な消費者金融があります。

はじめての借り入れの方限定キャンペーン30日間金利が無料になるアコム

アコムの最大金利は「18%」と三井住友銀行よりも「3.5%」も高いです。

しかし、はじめてアコムから借り入れる人の金利を30日間無料にするキャンペーンを常に開催しています。

30日間の中で借り入れを完済すれば、金利は一切かからないです。

二か月で完済すれば実質金利は「9%」、三か月なら「12%」と返済期間が増えていくたびに実質金利は増えていきますが4か月までなら三井住友銀行カードローンよりも低金利で融資を受けることができます。

長く付き合っていくカードローンをお探しの方には、向かないかもしれません。

しかし今すぐ、一時的にお金が必要な方には、使い方次第で三井住友銀行よりも低金利で融資を受けることができるので検討の余地はあるのではないでしょうか?

もちろん、心配な審査も消費者金融である時点で銀行系カードローンの三井住友銀行カードローンより確実に甘いと考えていいですよ。

\はじめてなら最大30日間利息ゼロ円/

三井住友銀行カードローンの保証会社が行う審査はスムーズ

三井住友銀行カードローンの審査を行うのは、保証会社であるSMBCコンシューマーファイナンス株式会社です。

SMBCコンシューマーファイナンス株式会社が保証会社となったことで、カードローン審査時間が短くなりました。

銀行カードローンの保証会社は大手消費者金融であることが多いです。

消費者金融カードローンの審査基準を知りたい方は、以下の記事を参考にしてください。

三井住友銀行カードローンの審査スピードは消費者金融並み

三井住友銀行カードローンの審査は、消費者金融並みに早いことで有名です。

それが三井住友銀行の完全子会社であるSMBCコンシューマーファイナンス、通称SMBCコンシューマーファイナンス株式会社の存在です。

元々三井住友銀行のカードローンは他の銀行系カードローンのように難易度が高めで時間のかかる審査を行っていました。

しかし小額から気軽に借りられて審査も甘い消費者金融系カードローンが普及するにつれ、次第に三井住友銀行カードローンの申込者数も減退してきました。

…このままではいけないと思った三井住友銀行はそこでプロミスの完全子会社化を決意しました。

三井住友銀行はプロミスを子会社化する事で三井住友銀行カードローンの保証会社をSMBCコンシューマーファイナンス株式会社に委託する事にしました。

これはつまり審査の大部分をプロミスに委託するという事でありこれにより三井住友銀行は銀行系らしからぬ手早い審査を行います。

しかしこれは裏を返せば三井住友銀行のカードローンは消費者金融(プロミス)と同等の審査を行っているという事、消費者金融と同等の審査を行っているという事は、他の銀行系カードローンに比べ努力次第で審査通過が可能になります。

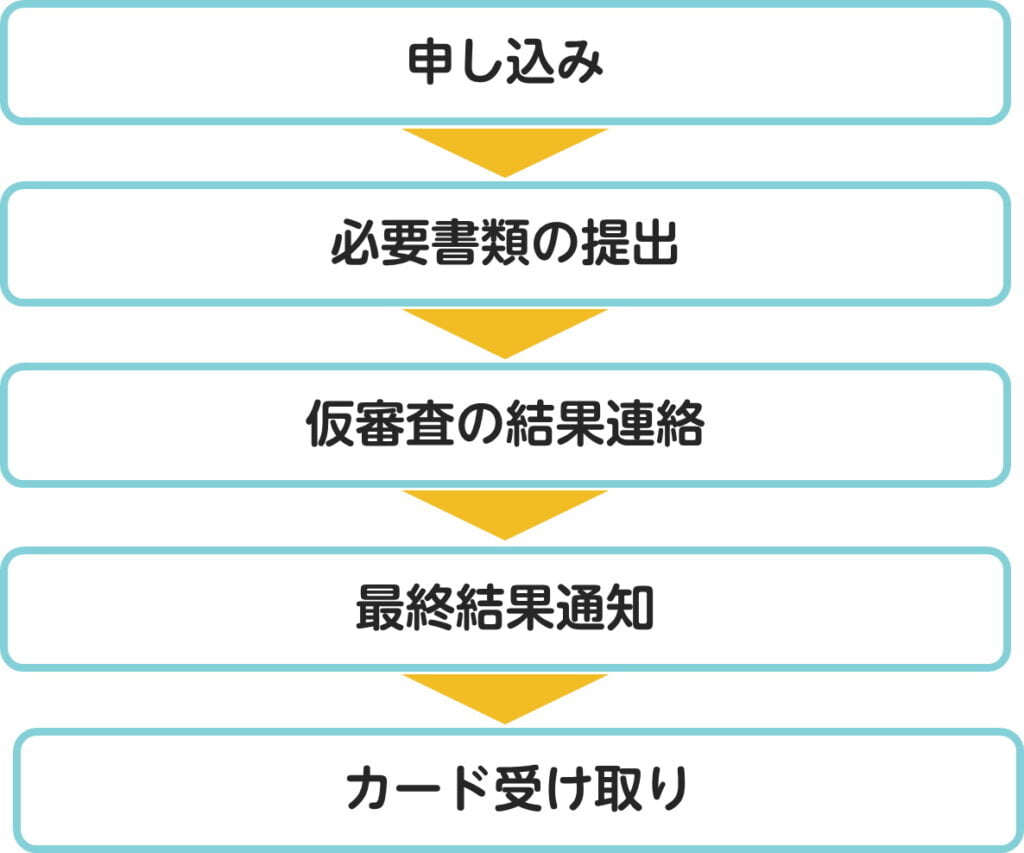

三井住友銀行カードローン審査の流れ

三井住友銀行カードローン審査の流れはシンプルです。

審査の流れを理解しておくことで、スムーズに審査を受けられます。

審査の流れは次の通りです。

- 申し込み

- 必要書類の提出

- 仮審査の結果連絡

- 最終結果通知

- カード受け取り

それぞれ見てみましょう。

申し込み

まずは三井住友銀行カードローンに申し込む必要があります。必要事項をしっかりと記載して申し込みましょう。

<三井住友銀行カードローンの申込方法>

- Web(パソコン、スマートフォン)

- ローン契約機

- 電話

なお申込内容に不備があると再申し込みをしなくてはならないことも考えられます。

審査をスムーズに進めるために、正しい情報で申し込むように心がけてくださいね。

必要書類の提出

審査で必要な書類(本人確認書類・収入証明書類)を提出します。

提出方法はWEBか公式アプリからできますので、自分に合った提出方法で行いましょう。

必要書類の提出は画像をアップロードして行います。

鮮明に映っているかや必要書類全体がしっかりと映っているかを確認してから提出してください。

<提出できる本人確認書類>

| 本人確認書類名 | 詳細 |

|---|---|

| 運転免許証 | 変更事項があるときは両面を提出 |

| 個人番号カード | 表面のみ提出 |

| パスポート | 所持人記入欄がないときは現住所記載のある本人確認書類などをあわせて提出 |

| 住民基本台帳カード | 顔写真付きで提出 |

| 健康保険被保険者証 | 両面を提出 |

なお他の本人確認書類などが必要になるケースもあるため、その際は柔軟に対応しましょう。

また借入希望金額が50万円を超えるときは、収入証明書類も提出しましょう。

<提出できる収入証明書類>

- 給与明細書

- 所得証明書

- 源泉徴収票

- 税額通知書

- 納税証明書

- 確定申告書

仮審査の結果連絡

申し込んだ内容で仮審査が行われます。

仮審査の結果は電話かメールで連絡がきます。

仮審査に進むためには、必要書類の提出が必須です。

審査を早く始めてほしい人は、すぐにでも必要書類の提出をおこなってくださいね。

最終結果通知

審査が完了すると最終結果通知が届きます。

審査内容に問題がなければ、審査を通過できるでしょう。

また、提出書類の確認や在籍確認ができていないと審査に通ることはありません。

正しい手順で審査を進めるようにしましょう。

カード受け取り

カードの受け取りはローン契約機か郵送でカードローンを受け取ることができます。

受け取り方法は三井住友銀行のローン契約機のほかにプロミスの自動契約機でも受け取り可能です。

契約機で受け取り希望の方は近くの契約機を調べておくと良いでしょう!

⇒三井住友銀行カードローンは即日融資は可能?早く融資をしてもらう方法

なお三井住友銀行カードローンの場合、以下の方法で借入可能です。

<三井住友銀行カードローンの借入方法>

- 現金

- インターネット

- 自動融資(バックアップ)

また三井住友銀行カードローンの場合は、下記方法で返済できます。

<三井住友銀行カードローンの返済方法>

- ATM(三井住友銀行本支店ATM、コンビニATM、ゆうちょATM)

- インターネット(インターネットバンキング)

- 口座振替

なおコンビニATMは、セブン銀行ATM、ローソン銀行ATMイーネットATMで対応可能です。

三井住友銀行カードローンでお金を借りることができるかどうか、実際に審査を申し込んでみた感想

年収が300万円に満たない私が三井住友銀行カードローンに実際に申し込んでみました。

一応正社員として働いてはいるものの、こんな年収で審査に通るのか…と心配でしたが、無事審査に通りました。

やはりカードローンの審査において重要なのは、年収をどれだけもらっているかではなく、雇用形態や勤続年数など、どれだけ収入が安定しているかということだなと実感しました。

この金利の低さで利用しやすい審査難易度

一般的には低金利で条件の良いキャッシングは審査が厳しいとされています。

ところが三井住友銀行カードローンは比較的時間のかからないものとなっています。

審査に通るか不安な方も、すぐに審査結果を受け取ることができるため、三井住友銀行カードローンに申し込んでみてはいかかがでしょう。

50万円以上お金を借りるには収入証明書が必要

収入証明書とは、直近でもらった収入証明書や源泉徴収票、確定申告書がそれにあたります。

現在の借入額合計が50万円を超えてしまいそうなら、あらかじめ準備しておくことを忘れないようにしてください。

私の場合は、借り入れ希望額は50万円で申し込んだので収入証明書が必要になりました。

収入証明書やその他必要書類についての詳細はこちらの記事を参考にしてください!

三井住友銀行内にある「ローン契約機」で審査申込みがおすすめ

三井住友銀行は銀行カードローンには珍しい、自動契約機に対応しています。

三井住友銀行の独自に容易しているのが「ローン契約機」です。

ローン契約機は大手消費者金融の自動契約機と同じく、契約機を使えばその場でローンカード発行が可能です。

申込みから契約、そしてその後の借入れまでの流れが一番スムーズなのはこのローン契約機を使った申込みです。

先にネットから審査を申し込んでおき、ローン契約機はカード発行のみに使うなんてことも可能です。

上手に活用してください。

外から見えない仕組みになっているローン契約機、抵抗を感じることなく利用できます。

ローン契約機を使えばプロミスのカードローン契約も可能な優れものです。

三井住友銀行カードローンの審査に落ちないためには

三井住友銀行カードローン審査に通るために、あらかじめ審査通過率を上げるための審査対策を行っておきましょう。

申込み情報を正確に

三井住友銀行カードローンに申し込む際、正確な情報を申し込むのが大切です。実際の情報とのズレがあった場合、審査に落ちる原因となります。

審査でついた嘘を、三井住友銀行は簡単に見抜きます。

審査における嘘については以下の記事で紹介しています。

申込時に自分の情報を入力させるのは、どれだけ正直な情報で申し込むか、という信用度を測るという意味もあるのです。

借入件数、借入金額を少なくしておく

他社借入れ件数と借入金額が多い状態では、審査に不利な信用情報となってしまいます。

繰り上げ返済や一括返済を行って、少しでもクリーンな信用情報を作っておきましょう。

審査に強い情報を持っておく

審査で有利に働く情報をたくさん持っておくのも有効です。

例えばクレジットカードヒストリー。

通称「クレヒス」が強いとカードローンの審査で有利です。

クレヒスとは、クレジットカードの利用履歴のことです。

これから作るのは難しいですが、過去の2,3度のキャッシング履歴もしっかりと返済能力があると見られるので審査で有利です。

信販系の商品の利用実績があり、返済遅れなど傷もついていなければ審査は有利になります。

三井住友銀行カードローンの審査口コミを紹介

三井住友銀行カードローンの審査について、口コミをチェックしてから利用を検討したい方もいますよね。

ここでは、そんな三井住友銀行カードローンの審査に関する口コミをまとめてご紹介します。

申込前に、参考程度でチェックしてみてください!

三井住友銀行カードローンの審査口コミ

三井住友銀行カードローンの審査について、まずは良い口コミから見ていきましょう。

銀行カードローンということで審査は遅いかなと思ったが、30分ほどと想定より早いと感じた。

(引用元ページ:独自アンケート)

もともと三井住友銀行っをメインバンクとして活用しているのもあってか、審査スピードには申し分なし。またメガバンクのサービスだから、使ってて安心感もあった。

(引用元ページ:独自アンケート)

返済方法がシンプルでわかりやすく、最後まで使いやすいサービスだなと感じていました。審査は1時間弱くらい?で早いですし、担当の方も丁寧にしていただきました。

(引用元ページ:独自アンケート)

そこまで自分自身が良い属性とはいえないため、審査結果には正直不安がありました。ですが結果的に350万円で通ることに。なので審査自体はそこまで厳しくないのかな?

(引用元ページ:独自アンケート)

三井住友銀行カードローンの審査の良い口コミでは「審査が早い」との声が特に多かったですね。

三井住友銀行カードローンの審査の悪い口コミ

対して、三井住友銀行カードローンの審査に関しては悪い口コも見受けられました。

審査について、べつに早いとは思わなかったです。他のカードローンとどっこいどっこいといったところでしょうか。

ただオペレーター担当の対応は丁寧でした。大手なだけあって、流れとかも非常にスムーズです。

(引用元ページ:独自アンケート)

審査がなのかどこで長引いていたのか知りませんが、借りるまでの時間は結構かかっていました。具体的には、口座開設から融資までがだいたい2週間ほど。

また融資額が少なめだったので、金利は14.5%と高めでした。これだとプロミスとかアコムとかと変わらないんじゃないでしょうか?

(引用元ページ:独自アンケート)

審査・手続きにあたっての必要書類が多くて、使ってて面倒に感じることがあった。それと、大手だからといって審査時間がそこまで早いわけでもない。

(引用元ページ:独自アンケート)

三井住友銀行カードローンの審査の悪い口コミでは「審査・手続きにあたっての必要書類が多い」「審査時間が遅い」なんて声が見受けられました。

審査スピードに関しては、人によってムラがあるようですね…。

三井住友銀行カードローンはどんな人が使うべき?

三井住友銀行カードローンの審査事情について広く解説してきました。

ここまでの内容を踏まえて、どんな人が三井住友銀行カードローンを使うべきか解説します。

三井住友銀行カードローンの利用をおすすめできる人

以下に該当する場合は、三井住友銀行カードローンの利用をおすすめできます。

- 三井住友銀行の口座を持っている人

- 借入・返済で手数料かけたくない人

- 即日融資にこだわりがない人

- 信頼できる大手カードローンを使いたい人

- Web上で契約を進めたい人

- コンビニ・ゆうちょATMを使いたい人

- ボーナスを使ってすぐ完済したい人

三井住友銀行カードローンの利用をおすすめできない人

対して、以下に該当する場合は三井住友銀行のカードローンの利用をおすすめできません。

- 金利を抑えてカードローンを使いたい人

- 即日融資にこだわる人

- 専業主婦・専業主夫で利用したい人

三井住友銀行カードローンの審査に関するよくある質問

ここでは三井住友銀行カードローンの審査に関するよくある質問をまとめます。

三井住友銀行カードローンの審査結果は最短どれくらいで出る?

三井住友銀行カードローンの場合、審査結果は最短翌営業日に出ます。

申込時の確認対応、本人確認書類の提出状況などで、審査時間は多少前後するケースがあります。

信用情報はどこで確認できますか?

下記の信用情報機関に問い合わせると、審査時に必要な信用情報の確認ができますよ。

<詳細を確認できる信用情報機関>

| 信用情報機関名 | 確認の手続き方法 |

|---|---|

| 日本信用情報機構(JICC) |

|

| 指定信用情報機関(CIC) |

新型コロナウイルス感染拡大防止にあたって一部サービス(窓口手続きなど)を休止しているため、確認の際は注意してくださいね。

またプライバシー保護の観点から、電話やメールでの信用情報の開示はしていない点にも注意してください。

専業主婦でも審査に通りますか?

残念ながら、専業主婦の場合は三井住友銀行カードローンの利用自体ができません。よって審査ではすぐ落とされてしまいます。

これには三井住友銀行カードローンへの申込条件が関連します。まず申込条件について公式HPにはこう書かれています。

■三井住友銀行カードローンへの申込条件

- お申込時満20歳以上満69歳以下の方。

- 原則安定したご収入のある方。

- 当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。

※お申込は、ご本人さまに限らせていただきます。

(引用元ページ:三井住友銀行-お申込条件)

上記を見ると分かる通り、申し込むには「原則安定したご収入のある方」の条件もクリアしないといけません。

ですが”専業”主婦となれば本人収入が無い状態。

利用条件を満たせなくなるわけです。

まとめ~三井住友銀行カードローンの審査事情を押さえよう~

今回は三井住友銀行カードローンの審査事情について詳しく解説してきました。

審査難易度の事情、審査の流れなどを押さえ、スムーズな借入を実現しましょう。

なお三井住友銀行カードローンを含め、審査内容について一概に「厳しい」「甘い」と断言できません。

ですが借入にあたって返済能力の有無は確認しますから、属性・信用情報などで不利になる要素はないか確認してくださいね。