「フリーローンで借り換えたい…」

「フリーローンで借り換えたいときって、どの銀行を使えばいいんだろう…」

フリーローンの借り換えについて、こうお思いの方もいますよね。

またフリーローンへの借り換えで、低金利で返済額を減らしていきたいことでしょう。

今回はそんな方に向けて、フリーローンへの借り換えについて詳しく解説していきます。

記事前半では借り換えのメリット・デメリット、記事後半ではフリーローンへの借り換えの流れや審査事情に触れていきます。

借り換えでのおすすめフリーローン10社もをご紹介します。ぜひ最後までお読みください!

- そもそもフリーローンはカードローンと何が違うのか?

- 借金返済を真面目に考えるならフリーローンに「借り換え」

- フリーローンに借り換えるメリット

- フリーローン借り換えのデメリット

- 審査の甘いフリーローンってあるの?

- フリーローン借り換えをする方法

- フリーローンにすぐにでも借り換えるべき人の特徴

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

- 3秒診断により借入可能かが即分かる!

- はじめての方なら最大30日間無利息!

- 24時間申込可!即日中の振込みも可能

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査結果連絡

- 最短20分

そもそもフリーローンはカードローンと何が違うのか?

そもそも、フリーローンより一般的なキャッシング「カードローン」とは、何がどのように違うのか。

フリーローンがどのようなものかわかれば、借り換え先に最適な理由も見えてくるはずです。

フリーローンは追加融資を受けられない

フリーローンとカードローンの最大の違いは、「追加融資を受けられるか否か」でしょう。

カードローンは最初に審査で決められた限度額までなら、何度でも追加融資を受けられます。

対してフリーローンは、一度お金を借り入れると、追加融資を受けられずその後は返済を進めるばかり…となってしまうのです。

まずこの「追加融資を受けられない」というところが、返済に前向きな感じがして借り換えに向いていると思いませんか?

借金返済を真面目に考えるならフリーローンに「借り換え」

「借金」で悩んでいるなら、返済完結に向けて前向きな努力をするべきです。

その返済のためにできる努力のひとつが、「フリーローンへの借り換え」です。

今から私が説明する内容を聞けば、フリーローンの借り換えがいかに効果的かわかってもらえるはずです。

カードローンの返済を続けていく事のリスク

カードローン、もしくはクレジットカードのキャッシングの利用を継続したまま、返済を今後も続けていくことにする場合を考えてみます。

その場合は、「カードローンの追加融資」など、「いつでもまた借りられる」という誘惑と戦いながら返済していくことになります。

「借りるのを我慢すればいいだけじゃん」

と思う人もいるでしょうが、そんな意思の力だけでどうにかなるなら、あなたは現在借金のことで悩んだりしてないはず。

返済で悩まないためには、そもそも借りたくても借りられない状況を作るのが一番効果的です。

フリーローンに借り換えるメリット

それではもっと具体的に、フリーローンにて借り換えるメリットを調べてみましょう。

フリーローンへ借り換えることで、いったい何が起こって、フリーローンがどのように作用するのか?

フリーローン借り換えするメリットは次の通りです。

- 他のローンサービスよりも低金利で利用できることが多い

- 複数のローンを一本にまとめることで利息を抑えられる

では順番に見ていきましょう。

他のローンサービスよりも低金利で利用できることが多い

やはり金利がわかりやすいです。

フリーローンは、カードローンより低金利なものが多く、カードローンからの借り換えによって、支払う利息を減らすことができる場合があります。

フリーローンの金利が低いのは、「追加融資を受けられない」ので利用者が返済不能になってしまうリスクが低いからでしょう。

現在カードローンの返済中で、支払う利息で悩んでいる方はぜひ、フリーローンへの借り換えを検討してみてください。

複数のローンを一本にまとめることで利息を抑えられる

現在複数のカードローンを借り入れており、その返済で悩んでいるならその散らばった借り入れを、フリーローン一本にまとめることができます。

これによって、キャッシング一本になることで金利の大幅削減。

そして、複数の返済日も1日にまとめることができるのです。

これは大きなメリットですよね。

>>審査に通りやすいおまとめローン一覧!審査対策のコツや商品を選ぶポイントも解説

フリーローン借り換えのデメリット

フリーローン借り換えはメリットがある分、デメリットもあります。

フリーローン借り換えをするデメリットはどのようなものがあるのでしょうか?

デメリットとして、次の3つがあげられます。

- カードローンよりも利便性に欠ける

- 審査時間が長い

- ローンによっては金利が高くなることがある

では順番に見ていきましょう。

カードローンよりも利便性に欠ける

先ほどお伝えした通り、フリーローンの魅力としてカードローンよりも金利の低さがあげられます。

しかし、フリーローンはカードローンに比べると利便性に欠けてしまいます。

フリーローンは、一度借入額が決まるとそれ以降の追加融資は受け入れられません。

追加融資を受けたい場合は全額返済をしてからでないといけないんです!

初回の借入額よりも多くお金が必要になってしまった時は追加で融資してもらえませんので、少し不便と感じてしまうでしょう。

フリーローンの用途は計画性を持って柔軟に対応する必要があります。

お金が必要になったときに少額で借入をしたいと考えている人にとってはフリーローンは不向きといえます。

審査時間が長い

フリーローンはカードローンに比べて、審査時間が長いです。

即日審査や即日融資をしたいと考えている人は、フリーローンをおすすめできません。

フリーローンどんなに審査が早くとも結果が出るのに1週間程度かかるといわれています。

また、フリーローンの審査はじっくり行うため、カードローンに比べて審査基準が高いです。

そのため、利用用途が漠然としている人は審査に落ちてしまう可能性も…。

誰でもフリーローンを利用できるわけでは無いということを覚えておいてくださいね。

信用情報と返済実績が優れている人のみフリーローンの審査を受けてみましょう。

ローンによっては金利が高くなることがある

フリーローンに借り換えることで金利が高くなってしまうこともあります。

フリーローンだからといってすべての金利が抑えられるというわけでは無いので、注意してください。

金利が高くなってしまう原因として、フリーローンは借り入れた金額が少なくなればなるほど、金利が高くなるからです。

フリーローンを利用する場合は希望する借入額で金利をおさえることができるのかを計算する必要があります。

何も理解しないままフリーローンを利用すると、金利が高くなり逆効果になることもありえます。

事前に金利について確認しておくようにしてくださいね!

審査の甘いフリーローンってあるの?

なかには審査に通そうと考えて「審査の甘いカードローンはないの?」と気になる方もいることでしょう。

ですが残念ながら審査の甘いフリーローンは存在しませんし、むしろ「審査は厳しいのでは?」なんて声もあります。

■審査の甘いフリーローンが「ある」といえない理由

- 審査基準が公開されていないため

- 審査基準が会社ごとで異なるため

理由①審査基準が公開されていないため

フリーローンでは何をもって審査するかが非公表。

審査基準が公開されていませんから、審査の難易度についての断定もできません。

理由②審査基準が会社ごとで異なるため

審査基準が非公表なうえに、その基準は会社ごとで異なります。

基準がバラバラだと比較ができないため、審査難易度について「甘い」とハッキリ言えないわけです。

ですがローン商品では収入や勤続年数など、共通のチェック項目はあるため、その点は押さえておきましょう。

フリーローンには「審査が甘い」と断言できる根拠がないんですよね…。

フリーローン借り換えをする方法

フリーローン借り換えをする方法は一般的に2つの方法があります。

- 消費者金融から銀行へ借り換えする

- 高金利の銀行から低金利の銀行へ借り換えする

- 消費者金融から消費者金融へ借り換えする

フリーローンを借入する場合は基本的にはこの流れで行います。

では順番に解説します。

消費者金融から銀行へ借り換えする

消費者金融は基本的に金利が高いため、銀行のフリーローンに借り換えをする人が多いですよ。

特に難しい方法はなく、消費者金融のローンを銀行フリーローンに借り換えるだけです。

先に銀行のフリーローンで融資をうけて、消費者金融の借入額をすべて返済に充てます。

借入額は変わりませんが、金利が銀行フリーローンのほうが抑えられますので、毎月の支払いをおさえられるでしょう。

金利額は月の支払いで見るとそこまで大きな金額ではありませんが、積み重ねることで大きな金額になります。

塵も積もれば山となりますので、抑えられる出費は抑える努力をしていきましょう。

高金利の銀行から低金利の銀行へ借り換えする

次に高金利の銀行から低金利の銀行へ借り換えするという方法があります。

現在銀行ローンから借り入れをしている人におすすめの方法です。

ただし、銀行から銀行への借り換えはあまりメリットはありません。

もともと銀行ローンは低金利のため、借り換えをしたとしてもほぼ金利の金額は変わらないでしょう。

探せば今よりも低金利の銀行ローンはあるかもしれませんが、そこまで大きく金利をおさえられるわけでは無いということを覚えておきましょう。

自分に合った利用しやすい銀行で借入することをおすすめします。

消費者金融から消費者金融へ借り換えする

次に消費者金融から消費者金融へ借り換えする方法があります。

借り換えをする人のほとんどは銀行のフリーローンを利用するため、あまりおすすめをしていません。

消費者金融よりも銀行ローンのほうが金利が抑えられる可能性が高いからです。

ただ、消費者金融によっては金利が低くなることもありますので、消費者金融の金利も調べておくと良いでしょう。

一般的には銀行ローンへの借り換えをおすすめしますので、自分に合った消費者金融を見つけた場合のみこの方法で借り換えをしてみてくださいね。

フリーローンにすぐにでも借り換えるべき人の特徴

現在カードローンなどキャッシングを利用しており、そしてその借り入れに不満を持っている人のなかで、私が有無を言わないでフリーローンへの借り換えを考えるべきだと思う人の特徴を説明します。

借金から足を洗いたいけど…とグダグダ考えている人

「借金は嫌だな…」

なんて考えながらも、グダグダと借り入れをやめられない人は、すぐにでもフリーローンへ借り換えて「借りる」選択肢を潰してしまったほうがいいです。

借りているキャッシングの金利で悩んでいる人

すぐ上のセンテンスでも説明した通り、フリーローンの金利は低いです。

利用しているキャッシングの金利に不満がある方は、すぐにでもフリーローンへの借り換えを検討したほうがいいでしょう。

フリーローンに借り換えるには「審査通過」がマスト!

フリーローンへの借り換えを行うメリットを説明してきましたが、フリーローンへの借り換えのためには「フリーローンの審査通過」が必須です。

あらかじめフリーローンの審査に通るために、審査について基礎知識を学んでおきましょう。

フリーローンを借り換えする際の審査基準

フリーローンの借り換え審査ではどのような審査基準があるのでしょうか?

審査基準として次の内容があげられます。

- 安定して働いている

- 他社から借り入れをしていない

- 信用情報に傷がない

では順番に見てみましょう。

安定して働いている

フリーローン借り換えの審査では安定して働いているかが見られます。

具体的にみられる項目は次の通りです。

- 勤続年数

- 雇用形態

- 収入

一般的にこのような項目を見られていることが多いです。

条件として勤務先の勤続年数が1年以上と条件を設定している銀行も多く、審査で重視していることが分かります。

勤続年数が長ければ長いほど「安定した収入を得ている」と判断されるため、審査に通りやすくなりますよ。

また、雇用形態では正社員や契約社員として働いている人の方が安定している印象を与えられます。

逆にアルバイトやパートの場合は、不安定な印象を与えてしまうため、審査に落ちやすいです。

他にも審査では収入を見られており、返済能力がある人かどうかを審査されています。

このように安定して働いていることが審査では重要なポイントとなるでしょう。

他社から借り入れをしていない

次に他社から借り入れをしていないという点が審査で重要視されます。

収入がどれだけ高くても、他社から借り入れをして借入額が多いと審査に落ちます。

借入額が多ければ多いほど、返済に負担がかかっているため「返済能力が低い」と判断される可能性が高いです。

多重債務者とは判断されてしまうと、悪い印象へ繋がりますので注意してください。

現在他社からの借入がある人はなるべく完済してから審査に挑むことをおすすめします。

信用情報に傷がない

最後に信用情報に傷があると審査に落ちる可能性が高まります。

信用情報には今までの延滞履歴や金融トラブル情報などが記載されています。

他社で延滞があった場合は、信用情報に傷がついてしまうため審査に落ちるでしょう。

信用情報に傷がつくと最低5年は記録されてしまうんです。

審査に通りたいと考えている人は絶対に返済期日を守って融資を受けるようにしましょう!

フリーローンで実際「借り換え」は可能か?電話して聞いてみた

ここまでの説明は、どうしても私の考察が入っています。

フリーローンで借り換えが可能か。

借り換えにはどれくらいの時間がかかるのかなど、実際にフリーローン運営元に聞いてみることにしました。

イオン銀行に電話してみた

フリーローンの運営元としては有名な、イオン銀行に電話してフリーローンについて聞いてみることにしました。

借り換えは可能ですか?

はい、基本的に事業目的以外なら借り入れ金は自由に使っていただけます。

リボ払いの借り換えは可能ですか?

はい、可能でございます。

借り換えるまでどれくらいかかりますか?

当行に口座を持っているか持ってないかで変わるのですが、口座を持っている場合、申込みから借り入れまでおよそ3週間ほど。

口座を持ってない場合、口座開設とキャッシュカード受け取りを行う期間が必要になるので、4週間ほどかかってしまいます。

カードローンからフリーローンに借り換える流れ

ではフリーローンに借り換えるとき、具体的にどんな流れなのか。今回はカードローンから借り換える例で見ていきましょう。

<カードローンからフリーローンに借り換える流れ>

- カードローンの借入状況を確認する

- フリーローンへの申込・審査

- 審査通過後、カードローンを一括返済

- フリーローンの返済

STEP①カードローンの借入状況を確認する

フリーローンでいくら借りるべきか判断するために、まずはカードローンの利用限度額と借入金額の把握が必要です。

そのためフリーローンへ借り換える前に、まずカードローンの借入状況を確認してください。

各カードローンサービスの会員ページ、スマホアプリ、電話、明細書などで詳細を確認してくださいね。

STEP②フリーローンへの申込・審査

借入状況を確認したら、次は借り換え先のフリーローンに申し込んでください。

所定の審査をクリアできれば、フリーローンへの借り換えができます。

なおフリーローンごとでの申込条件があるため、確認の上でそもそも利用できるか押さえておきましょう。

<フリーローンでよくある申込条件3つ>

- 20歳以上である

- 継続的かつ安定収入がある

- 保証会社の保証を受けられる

STEP③審査通過後、カードローンを一括返済

STEP②で無事審査をクリアできたら、次は借りたお金でカードローンの一括返済をしましょう。

なおカードローン会社ごとで一括返済の方法も違いますから、詳細は必ず公式のホームページを確認してくださいね。

ちなみに一括返済だと通常、利息は日割り計算になります。

より利息を抑えたいならば、フリーローンの融資を受けられる時点で早めにカードローンの一括返済をするのが得策ですね。

提携ATM、口座振込、店頭窓口などで一括返済できますよ!

STEP④フリーローンの返済

STEP③でカードローンを返済できたら、次はフリーローンの返済を進めていきましょう。

フリーローンの場合はカードローンとは違って、契約のタイミングで返済期間や毎月の返済額が確定します。

なお借り換えで利息を軽減できる場合がありますから、経済的に余裕がある時は繰り上げ返済をするのがおすすめです。

フリーローンでも、事前のシミュレーションのもとで計画的に返済を進めていきましょう!

借り換えでおすすめのフリーローン10選!

では借り換えではどんなフリーローンを使うのが有効か。具体的には以下の通りです。

借り換えでおすすめのフリーローン

| サービス名 | 金利 | 利用限度額 | 申込方法 |

|---|---|---|---|

| ①イオン銀行フリーローン (イオンアシストプラン) | 3.8%~13.5% | 10万円~700万円 | Web |

| ②千葉銀行フリーローン | 資金使途確認資料がある場合:5.00%~5.20% 資金使途確認資料がない場合:6.00~6.20% | 500万円 | Web、電話、郵送、来店 |

| ③三井住友銀行フリーローン | 5.975%(変動型金利) | 10万円~300万円 | Web、ローン契約機、電話 |

| ④オリックス・クレジットVIPフリーローン | 3.0%~14.5% | 100万円~800万円 | Web |

| ⑤りそな銀行フリーローン | 6.0%~14.0% | 10万円~500万円 | Web、店頭、郵送 |

| ⑥横浜銀行フリーローン | 1.9%~14.6% | 10万円~1,000万円 | Web、FAX、郵送、電話 |

| ⑦トマト銀行-ひとまとめ | 4.8%、6.8%、9.8%、13.8%(固定金利) | 50万円~800万円 | Web、電話、FAX、店頭 |

| ⑧北海道銀行-ベストフリーローン | 3.8%~14.0% | 10万円~300万円 | Web、電話、店頭窓口、FAX |

| ⑨北日本銀行-アスモ | 4.0%~14.5% | 10万円~1,000万円※1 | Web・電話 |

| ⑩中国銀行-おまとめフリーローン | 6.8%~14.5% | 10万円~500万円 | Web |

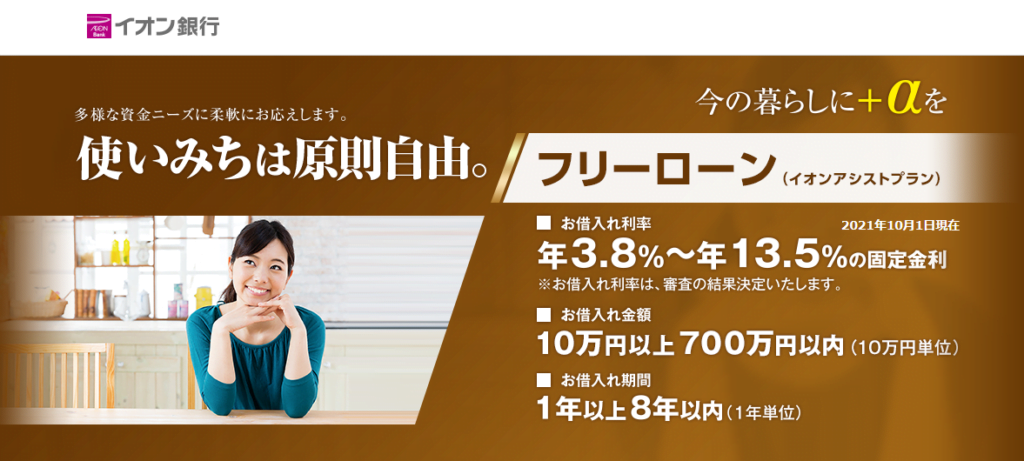

①イオン銀行フリーローン(イオンアシストプラン)

| 金利 | 3.8%~13.5% |

|---|---|

| 利用限度額 | 10万円~700万円 |

| 申し込み方法 | Web |

先程私が電話したイオン銀行のフリーローン、「フリーローン・目的型ローン(イオンアシストプラン)」は優秀です。

低金利で、手続き、借り入れまでの流れがスピーディで利用しやすい、インターネットバンキングから繰り上げ返済が可能など、使いやすいポイントが多いです。

銀行のフリーローンなので、多少審査は厳しいからもしれませんが、審査に自信がある方はぜひチャレンジしてもらいたいです。

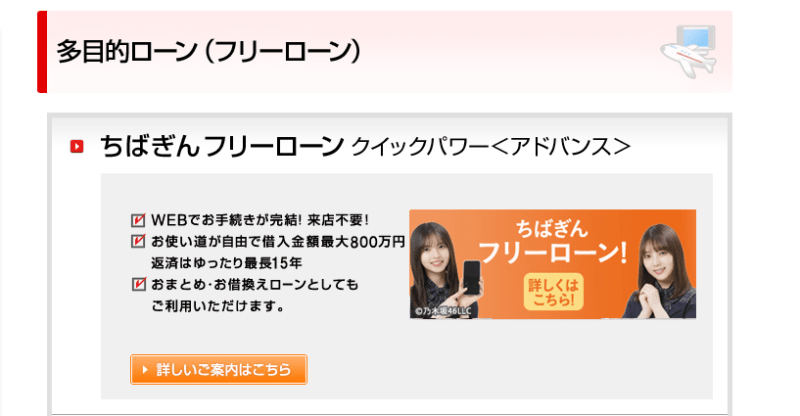

②千葉銀行フリーローン

| 金利 |

|

|---|---|

| 利用限度額 | 500万円 |

| 申し込み方法 | Web、電話、郵送、来店 |

ちばぎんフリーローンも借りやすくておすすめです。

来店不要で、WEB手続きだけで借入可能な利便性は大きいです。

金利も安定しており、もちろん借り換えにも対応しているものの、借り入れ地域に制限があることに注意が必要です。

ちばぎんフリーローンが借入可能なのは、「千葉全域」「東京全域」「埼玉全域」「神奈川県一部地域」のみです。

③三井住友銀行フリーローン

| 金利 | 5.975%(変動型金利) |

|---|---|

| 利用限度額 | 10万円~300万円 |

| 申し込み方法 | Web、ローン契約機、電話 |

都市銀行の三井住友銀行が運営するフリーローンもおすすめです。

三井住友銀行のフリーローン(無担保型)は、金利が5.975%と低く借りやすいですが、問題はこの低金利のフリーローン審査をクリアできるかどうかです。

審査に自信がある方はぜひ、三井住友銀行のフリーローンに申し込んでみてください。

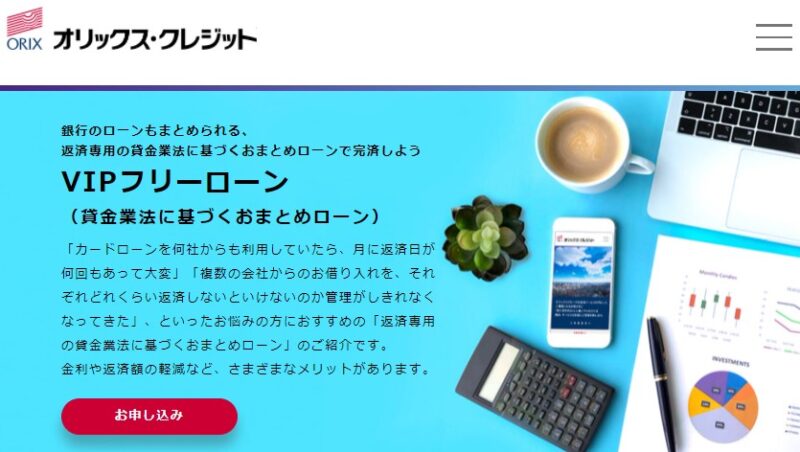

④オリックス・クレジットVIPフリーローン

| 金利 | 3.0%~14.5% |

|---|---|

| 利用限度額 | 100万円~800万円 |

| 申し込み方法 | Web |

オリックス・クレジットVIPフリーローンは今回ご紹介するサービスのなかでも、金利は比較的低め。

金利を軽減できれば返済もしやすくなりますね。

また返済日を10日、20日、末日から選んで一本化できるのも魅力ですね。

⑤りそな銀行フリーローン

| 金利 | 6.0%~14.0% |

|---|---|

| 利用限度額 | 10万円~500万円 |

| 申し込み方法 | Web、店頭、郵送 |

りそな銀行フリーローンも使い道が自由なフリーローンで、毎月定額で固定金利で利用できるのがポイントです。

またWeb完結で申込ができるため、手続きをスムーズに進められるのも魅力ですね。

なお申込時にりそな銀行口座は不要。契約手続きまでに用意できればOKですから、お急ぎの方でも安心です。

⑥横浜銀行フリーローン

| 金利 | 1.9%~14.6% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 申し込み方法 | Web、FAX、郵送、電話 |

横浜銀行フリーローンは今回ご紹介するフリーローンのなかでも、利用限度額が特に高いサービスです。

パソコンやスマホを使って24時間申し込みでき、審査結果は最短翌日に回答してもらいます。

また横浜銀行と取引がなくても申し込めますから、まずは気軽に申し込んでみてくださいね。

⑦トマト銀行-ひとまとめ

| 金利 | 4.8%、6.8%、9.8%、13.8%(固定金利) |

|---|---|

| 利用限度額 | 50万円~800万円 |

| 申し込み方法 | Web、電話、FAX、店頭 |

トマト銀行のフリーローン「ひとまとめ」は借り換え専用で、4.8%、6.8%、9.8%、13.8%で金利が設定されています。

金利が固定されており、計画的な返済をしやすいのがポイントです。

また利用限度額は800万円までと比較的高く、まとまった金額にも対応できます。

⑧北海道銀行-ベストフリーローン

| 金利 | 3.8%~14.0% |

|---|---|

| 利用限度額 | 300万円 |

| 申し込み方法 | Web、電話、店頭窓口、FAX |

北海道銀行のフリーローン「ベストフリーローン」も借り換えに対応。使い道の確認書類は不要で、用途を気にせず利用できます。

審査スピードもポイントで、審査期間が3~4日と他社商品と比較してもかなりスピーディーに対応してくれます。

なおWeb完結申込ができるため、来店せず利用できるのも嬉しいポイントですね。

⑨北日本銀行-アスモ

| 金利 | 4.0%~14.5% |

|---|---|

| 利用限度額 | 1,000万円※1 |

| 申し込み方法 | Web・電話 |

北日本銀行のフリーローン「アスモ」だと、アルバイト・パート、専業主婦・専業主夫、年金受給者でも利用可能。

上記のケースだと限度額が50万円までとなりますが、それでも幅広く利用できるのが魅力です。

なお無保証・無担保原則としているため、保証人及び担保なしで申し込めますよ。

※1:専業主婦・専業主夫、パート・アルバイト、年金受給者は50万円まで

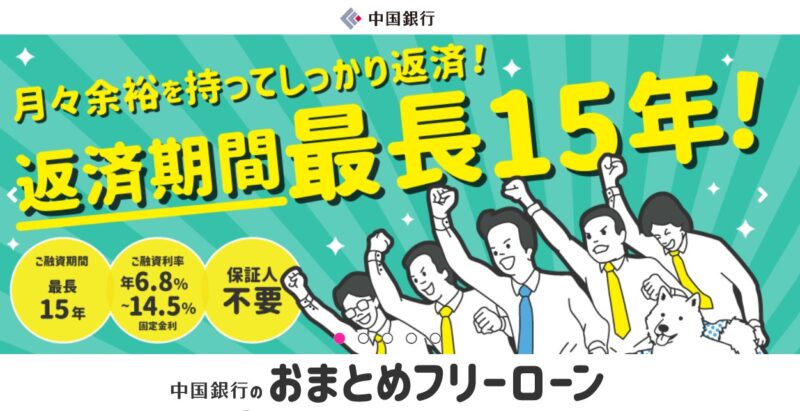

⑩中国銀行-おまとめフリーローン

| 金利 | 6.8%~14.5% |

|---|---|

| 利用限度額 | 10万円~500万円 |

| 申し込み方法 | Web |

中国銀行のおまとめフリーローンは、返済期間が最長15年と長め。余裕を持って返済したい方におすすめの商品です。

申込~借入まで通常1週間ほどと早く、特にスピード面で定評があります。

お手元のスマホ・パソコンから申し込めて、借入額が300万円以下だと所得証明書の提出なしで利用できますよ。

借り換えなら銀行カードローンもおすすめ

複数の消費者金融からの借り入れなどをまとめる目的の場合、フリーローン以外にも銀行カードローンの利用もおすすめです。

銀行のフリーローンは決められた金額を最初に借り、銀行カードローンは上限金額内であればいつでも借りられる商品内容が多いですが、それ以外にもいくつかメリットが多いのです。

適用される金利自体は、銀行カードローンとフリーローンには大きな差はありません。

そのためリボ払いや消費者金融のカードローンをまとめるのであれば、どちらを選択してもお得にできる可能性が高いでしょう。

それでもフリーローンではなく銀行カードローンを利用すべき理由には、「お得な特典が充実している」ことが強いでしょう。

ここでは特にお得に利用ができる銀行カードローンと、その特典内容をそれぞれ紹介していきます。

<借り換えでおすすめの銀行カードローン>

| サービス名 | 金利 | 利用限度額 | 申込方法 |

|---|---|---|---|

| ①三菱UFJ銀行カードローン『バンクイック』 | 1.8%~14.6% | 10万円~500万円 | Web、電話 |

| ③楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円 | Web |

| ②みずほ銀行カードローン | 2.0%~14.0% | 10万円~800万円 | Web、郵送、電話、店舗 |

①三菱UFJ銀行カードローン『バンクイック』

| 金利 | 1.8%~14.6% |

|---|---|

| 利用限度額 | 10万円~500万円 |

| 申し込み方法 | Web、電話 |

バンクイックは、銀行カードローンの中でも特に審査のスピードが早い傾向にあります。

通常フリーローンは審査整備が整っていない地方銀行であったり、審査条件が厳しい関係上、審査結果が判明するまでに1週間~半月程度かかるケースが多いです。

しかしバンクイックは、最短で翌営業日には審査が完了することが多く、銀行カードローンの中ではトップクラスの早さです。

メガバンク故に多くの申込者を捌く必要がある為、審査もスムーズに進めるノウハウがあるといえるでしょう。

\審査結果は最短翌日!月1,000円から返済OK!/

②楽天銀行スーパーローン

| 金利 | 1.9%~14.5% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 申し込み方法 | Web |

お得さでいえば、楽天銀行が提供するカードローン『スーパーローン』も評判が高いです。

- 入会・利用で楽天ポイント還元

- 時期によっては金利半額サービスで最大約7.0%に

- 楽天会員ならステージごとに審査優遇も

楽天会員であればポイント還元が盛りだくさん、楽天会員でなくても利用だけで多くのポイントを獲得が可能です!

③みずほ銀行カードローン

| 金利 | 2.0%~14.0% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 申し込み方法 | Web、郵送、電話、店舗 |

みずほ銀行カードローンでは、カードローンを利用することで『うれしい特典』のステージがトップステージになります。

このステージではATMの時間外手数料などが無料になるなど、みずほユーザーにはうれしい特典が満載です。

またみずほ銀行で住宅ローンを利用しているユーザーであれば金利引き下げなどの特典も充実しており、みずほユーザーやメインバンクがみずほ銀行の方には特におすすめのカードローンです。

借り換えでおすすめの消費者金融

フリーローン借り換えは銀行ローンがおすすめですが、人によっては消費者金融のほうがおすすめの場合もあります。

ここでは安全でお得に融資を受けられる消費者金融を紹介していきます。

アコム

アコムは借り入れにあまり詳しくない人におすすめの消費者金融です。

サポートセンターが充実しており、利用時に困ったことがあれば何でも相談できますよ。

また、女性スタッフが対応してくれる女性専用ダイヤルもあるため、女性でも安心して利用できるんです。

また、アコムでは30日以内に完済できる場合は利息も0円というサービスをおこなっています。

お得に借入をしたいと考えている人はアコムで借入することも視野に入れてみてはいかがでしょうか。

アイフル

アイフルはスマホで簡単に申し込むことができ、誰でも簡単に融資を受けられます。

また、借り入れをするためのATMも全国に完備されているため、全国各地どこでも利用できるんです。

最低金利は3%と低いため、現在高い金利の消費者金融を利用している人にはおすすめの消費者金融といえるでしょう。

手軽に融資受けたいと考えている人はアイフルがおすすめです!

フリーローンで借り換えができないときはどうする?

なかにはフリーローンの審査に落ちて、借り換えたくても利用できない方がいることでしょう。

ではフリーローンでの借り換えができないとなれば何をすべきか、具体的には以下の通りです。

対処法①利用中のカードローンの増額

現在お使いのカードローンで滞納がない場合、まずは増額を検討してみてください。

利息制限法(金銭貸し借りについて利息上限利率など等を定めた法律)の適用下では、プロミスをはじめとした消費者金融で100万円超の借入だと年15.0%の上限金利が適用されます。

増額によって限度額を100万円超にできると、上限金利を抑えられて返済を進めやすくなりますね(18.0%→15.0%で3%下がる)

対処法②公的融資の活用

緊急小口資金をはじめとした、国が提供する公的融資を活用するのも手です。

■主な公的融資

| 公的融資の種類 | 詳細 |

|---|---|

| ①緊急小口資金 | 緊急で一時的に生計を維持するための、少額で貸してくれる資金 |

| ②高額医療費貸付制度 |

|

| ③国の教育ローン |

|

ただしどれも利用条件があるため、よく確認した上で適切な公的融資を活用してみてくださいね。

対処法③債務整理の検討

債務整理といって、借金の減額・免除・支払期間の延長などができる法的な手続きがあります。

ただし信用情報機関に事故情報が残ってクレジットカードの新規発行ができなくなったり、状況によっては財産処分が必要だったりとデメリットもあります。

なお債務整理の手続きは煩雑なため、ご自分で進めるよりも弁護士をはじめとした専門家に相談して進めるのが賢明です。

メリットとデメリットを天秤にかけ、デメリット面も受け入れられるならば債務整理も検討してみてくださいね。

フリーローン借り換えは自分に合った商品を選ぼう

複数のローンを一本にまとめたいのか、リボ払いなどを借り換えて利息を抑えたいのかなど、自分の状況に合わせた商品を選ぶことが大切です。

「これ以上自由に借りれてしまう状況をなくしたい」という人であれば、フリーローンの利用が適しているといえますが、お得にしたい・返済を楽にしたいというのであれば、銀行カードローンを利用してポイント還元などを受けた方がメリットがとても多いでしょう。

またどのローンにも限らず、利息は日ごとに発生しています。

少しでも利息を抑えたい・手数料をかけたくないのであれば、1日でも早く借り換えを始めましょう。トータルの返済額を抑えるためには少しでも早く行動を起こすことが大切です。