大垣共立銀行カードローンは3つの商品が存在します。

1つ1つのカードローンの特徴を理解すると同時に、自分に合ったカードローンを見つけましょう。

また、カードローンごとに利用条件と審査基準が変わります。

しっかりと条件と審査基準を整えるように心がけてください。

ここでは大垣共立銀行カードローンについて説明します。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

大垣共立銀行カードローンの基本情報

まずは大垣共立銀行カードローンの基本情報を紹介します。

マキシマム・ミニ

| 限度額 | 30万円か50万円 |

|---|---|

| 金利 | 9.8%(変動金利) |

| 返済日 | 毎月2日 |

| 担保・保証人 | 不要 |

| 遅延損害金 | あり |

| 口座開設 | 必要 |

| 申込方法 | WEB・店頭 |

少額の借入に適している商品です。

限度額は最大で50万円までしか用意されていないため、基本的に大きな借入はできません。

その代わり、低金利で借りられるようにしており、10%未満の金利でお金を借りられます。

少額の借入を低金利で借りたい人に向いています。

申込は基本的にWEBで行いますが、店頭でも受け付けています。

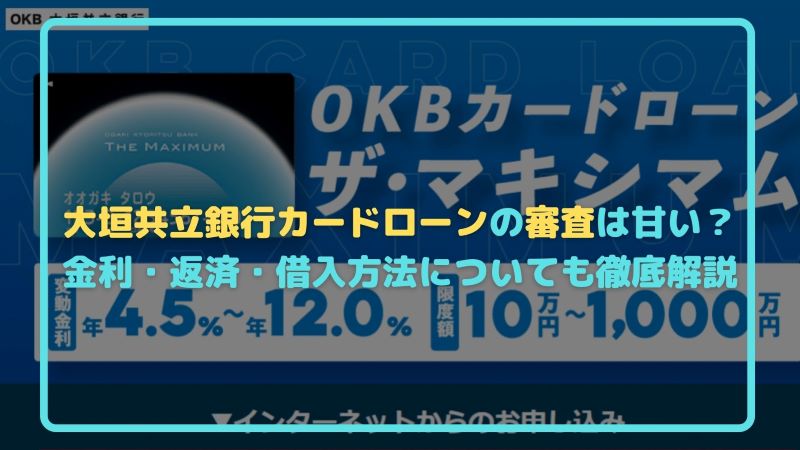

ザ・マキシマム

| 限度額 | 10万円~1000万円 |

|---|---|

| 金利 | 4.5%~12.0% |

| 返済日 | 毎月1日、8日 |

| 担保・保証人 | 不要 |

| 遅延損害金 | あり |

| 口座開設 | 必要 |

| 申込方法 | WEB・郵送・電話・FAX |

大きな借入に向いているカードローンです。

1000万円までの借入が可能で、より多くの収入をもってい人なら借入額も増やせるでしょう。

一方で金利はマキシマム・ミニよりも高くなる場合があるため、限度額によっては金利の上昇に気を付ける必要があります。

申込は色々な方法に対応しているため、希望している申込方法を選んでください。

子育て太鼓判

| 限度額 | 50万円~200万円 |

|---|---|

| 金利 | 4.975%(変動金利) |

| 返済日 | 毎月8日 |

| 担保・保証人 | 不要 |

| 遅延損害金 | あり |

| 口座開設 | 必要 |

| 申込方法 | 窓口 |

子育て中の家庭に用意されているカードローンです。

限度額は低いものの、低金利で借りられるように調整されています。

金利は変動金利ですので、場合によっては金利が上昇する場合もあるので注意してください。

なお、このカードローンは窓口限定での申し込みとなります。

他の方法を利用して申込はできない点に気を付けておきましょう。

大垣共立銀行カードローンの審査は厳しい?甘い?

結論を言うと、大垣共立銀行カードローンの審査は甘いとも、厳しいとも言えません。その理由は以下の通りです。

<大垣共立銀行カードローンの審査は厳しいとも甘えともいえない理由>

- 審査基準が公開されていないから

- 審査基準が会社ごとで違うから

①審査基準が公開されていないから

大垣共立銀行カードローンに限らず、カードローンの提供元会社では審査基準を公開していません。

審査に関する客観的なデータがなく、審査内容について詳しく判断をできないんですよね。

そのため審査について判断するならば「審査は厳しいかもしれない」などと推測で判断する程度に留まってしまいます。

こうした背景もあり、大垣共立銀行カードローンの審査は甘いとも厳しいとも判断できないんです。

②審査基準が会社ごとで違うから

「銀行カードローンより消費者金融の方が甘いのでは…」

「大手より中小の方が甘い?」

など、カードローン審査についてこうお思いの方も多いです。

ただこうした考え方は実は間違い。審査において銀行カードローンより消費者金融のほうが甘かったり、大手より中小の方が甘いなんてこともありません。

銀行や消費者金融などサービスを提供する会社はさまざまですが、いずれもシステムが違っており判断軸も異なります。

融資額確定にあたり何を基準としているかが異なるため、審査難易度について断言は難しいんですよね。

大垣共立銀行カードローンを利用する条件

大垣共立銀行カードローンを利用する条件は以下の通りです。

- 年齢が20歳以上で指定された年齢未満であること

- 安定した収入を確保している人

- 保証会社の保証を受けられる人

- 日本国籍か永住権を取得していること

- 大垣共立銀行の口座を持っていること(ザ・マキシマム以外)

- 配偶者か本人が妊娠中、不妊治療中、子育て中であること(子育て太鼓判)

以上の条件を満たした場合のみ利用可能となります。

利用できる人が限定されているカードローンもありますので、条件をしっかりと確認しなければなりません。

条件を知らないで申し込んだところ、利用できないという状況が起きてしまわないように気を付けてください。

ここからは大垣共立銀行カードローンの条件について説明します。

年齢が20歳以上で指定された年齢未満であること

大垣共立銀行カードローンは年齢が20歳以上でなければ利用できません。

年齢制限は他のカードローンでも同様に20歳以上としています。

一方で年齢の上限ですが、大垣共立銀行カードローンでは以下のように設定されています。

- マキシマム・ミニ:65歳未満

- ザ・マキシマム:61歳未満

- 子育て太鼓判:56歳未満

以上の年齢制限が存在しますので、申込みの際は気を付けておきましょう。

特に子育て太鼓判は年齢制限が厳しく、利用する場合は年齢制限に気を付けなければなりません。

安定した収入を確保している人

安定した収入を確保しなければカードローンは利用できません。

大垣共立銀行カードローンは少額から借りられるカードローンを準備していますが、借りられる金額が小さいからといって収入を安定させていないと審査に落とされます。

審査に落とされたくないと思っているなら、とにかく安定した収入を常に確保するように心がけておきましょう。

また、不安定な収入にならないよう、毎月の収入を得られるように仕事状況をしっかり考えるといいでしょう。

当然ですが、高い限度額を狙うのであれば、より多くの年収を確保しなければなりません。

保証会社の保証を受けられる人

保証会社が保証してくれないと大垣共立銀行カードローンは利用できません。

保証できないと判断された場合、審査で落とされてしまいます。

大垣共立銀行カードローンですが、保証会社は以下の会社が担当しています。

- マキシマム・ミニ:株式会社ジェーシービー

- ザ・マキシマム:SMBCコンシューマーファイナンス

- 子育て太鼓判:株式会社OKB信用保証

以上が大垣共立銀行カードローンの保証会社です。

株式会社ジェーシービーというのは、クレジットカードを発行しているJCBのことです。

つまりマキシマム・ミニの場合、保証会社はクレジットカードの審査を担当する信用できる会社が担当すると考えてください。

また、SMBCコンシューマーファイナンスは、消費者金融のプロミスです。

プロミスというのは消費者金融ではありますが、信用できる審査を実施する会社です。

こちらも安心して利用できるカードローンと考えてください。

株式会社OKB信用保証は、大垣共立銀行のグループ会社です。

つまり自社での審査となりますが、審査基準は他の保証会社と変わりません。

どのような場合でも、大垣共立銀行が示した審査基準で審査を担当します。

勝手な方針で審査をしないため、審査基準はぶれないのです。

日本国籍か永住権を取得していること

大垣共立銀行カードローンは国籍制限が存在します。

基本的に日本国籍を取得している人以外は利用できなくなっています。

外国人の場合は永住権を取得していなければ利用できません。

外国籍で永住権を持っていない場合、どのような年収を確保しても審査に落とされてしまいます。

国籍による審査落ちが起きる可能性をしっかり確認しておきましょう。

大垣共立銀行の口座を持っていること(ザ・マキシマム以外)

大垣共立銀行カードローンの口座を持っていなければ申し込みができないカードローンもあります。

マキシマム・ミニと子育て太鼓判は口座を持っていなければ申し込みが認められません。

なお、ザ・マキシマムは口座をカードローンと一緒に発行できるため、申込の時点で口座を持っている必要はありません。

その場合は審査が遅れる場合もあるので注意しておきましょう。

配偶者か本人が妊娠中、不妊治療中、子育て中であること(子育て太鼓判)

子育て太鼓判は、妊娠中や子育て中と判断されなければ利用できません。

従って子育てをしているなどの情報がなければ、カードローンは利用できない設定としています。

利用したいと考えている場合は、配偶者か本人が妊娠している、もしくは不妊治療中、子育てのいずれかに該当していなければなりません。

この条件は他のカードローンに比べるとかなり厳しいと言えるでしょう。

条件を満たさない場合は審査を受けないように心がけてください。

当然ですが証明できる証明書がなければ審査に落とされてしまいます。

大垣共立銀行カードローンの審査で必要な書類は?

大垣共立銀行カードローンの審査で必要な書類は以下の通りです。

- 身分証明書

- 収入証明書

- 印鑑

- 母子手帳や健康保険証など

以上の書類が必要です。

一部の書類は特定のカードローンのみ必要となりますので、不要となる場合があります。

カードローンの申し込み時にしっかりと確認しておきましょう。

ここからは大垣共立銀行カードローンで必要な書類について説明します。

身分証明書

大垣共立銀行カードローンは全てのカードローンで身分証明書が必要です。

身分証明書を提出できない場合は審査に落とされてしまいます。

理由は個人情報をしっかり証明できないためです。

しっかりと審査を通過できるように、身分証明書は提出しておきましょう。

ここで必要になるのは、顔写真の入っている運転免許証やパスポートなどです。

顔写真の入っていない書類は認められない場合が多いため気を付けてください。

収入証明書

収入証明書は限度額が50万円を超えた場合のみ提出を求められます。

50万円未満となる場合は必要ありません。

従ってマキシマム・ミニの場合、提出しなくてもいい場面が多くあります。

一方でザ・マキシマムは提出の必要性が高くなっており、提出しなければ審査を通過できません。

しっかりと提出しなければならないかどうかを判断して、審査を受けるようにしましょう。

印鑑

印鑑は店頭での申し込みが必要となるカードローンで必須となります。

印鑑を持っていかなかった場合、書類に印鑑を押せずに審査落ちとなる場合があります。

また、申込みが認められなかったり、契約できない状況が起こる可能性もあります。

印鑑はどのような場合でも持っていくようにしましょう。

なお、銀行に届けている印鑑以外を利用した場合、印鑑登録の変更や印鑑の再印が必要となる場合もあります。

母子手帳や健康保険証など

子育て太鼓判で必要となる書類です。

母子手帳や健康保険証などで、子育て中や不妊治療を受けていると証明しなければなりません。

証明できない場合は審査に落とされてしまうので気を付けてください。

子育て太鼓判以外のカードローンでは必要ありませんので、準備しなくても大丈夫です。

大垣共立銀行カードローンを利用するための流れ

大垣共立銀行カードローンはカードローンを利用するまでの流れが商品によって若干違います。

また、契約の方法なども変わっているカードローンがあるため、しっかりと対策をしておきましょう。

ここからは大垣共立銀行カードローンを利用するまでの流れについて説明します。

大垣共立銀行カードローンへ申込む

大垣共立銀行カードローンは、商品によって申込み方法が異なります。

ザ・マキシマムとマキシマム・ミニはWEBでの申込みが可能となっています。

この場合は大垣共立銀行のホームページへ入り、カードローンの紹介ページに入ってください。

カードローンごとの説明を確認してから、希望しているカードローンへ申込みましょう。

申込む際は個人情報や会社に関連する情報、更には借金の情報をしっかり入力してください。

間違った情報を入力すると審査に落とされる可能性が高くなります。

最後の確認作業はしっかりと実施してください。

また、マキシマム・ミニは店頭での申込も可能です。

この場合は店頭窓口へ来店し、マキシマム・ミニを希望していると告げて担当者の指示を聞きながら申込書類を作成してください。

なお、子育て太鼓判は店頭窓口以外での申込はできません。

どのような場合でも来店し、必要な情報を聞いてから申込手続きを実施してください。

大垣共立銀行カードローンの審査

大垣共立銀行カードローンの審査が実施されます。

審査は保証会社が担当する傾向があるものの、マキシマム・ミニは大垣共立銀行も審査を担当しているため、銀行が審査に入る可能性もあります。

どのような場合でも、申込みの内容をしっかりと確認し、問題がないかチェックしています。

同時に信用情報や他社借入情報に問題がないか見ています。

もし問題のある情報が1つでも見つかれば、その時点で審査に落とされてしまいます。

審査に落とされないためには、1つでも悪い情報が残さらないよう、普段の生活や借入などにも気を付けておきましょう。

審査が完了した後は、保証会社が銀行側に情報を伝えます。

そして大垣共立銀行から連絡が入ります。

この連絡で審査を通過したと告げられれば、カードローンの契約が可能となります。

大垣共立銀行カードローンと契約する

大垣共立銀行カードローンと契約します。

契約する方法ですが、WEBによる契約が可能となっているマキシマム・ミニであれば、ネット上にある契約書に同意すれば契約となります。

一方でザ・マキシマムは基本的に郵送での契約となります。

郵送された書類をしっかりと記載して返送してください。

子育て太鼓判は店頭による契約となりますので、来店してから契約手続きを取ってください。

どのカードローンも契約に同意しなかった場合や、一定期間までに契約しなければ審査落ちとなります。

大垣共立銀行カードローンで借り入れる

大垣共立銀行カードローンが郵送で送付されますので、送付されたカードローンをATMに挿入して借りてください。

ATMは大垣共立銀行などに対応しており、幅広く借りられるようにしています。

振込による融資は基本的に使えないため、振込で借りたいと考えている人もATMを利用してください。

なお、ローンカードの発送には時間がかかる場合もあるため、すぐに借りられない可能性も考えておきましょう。

大垣共立銀行カードローンの返済方法は?

大垣共立銀行カードローンはカードローンごとに返済方法が異なります。

マキシマム・ミニは口座引き落としを採用していますが、入金されたタイミングで返済が自動的に発生します。

この方法はマキシマム・ミニと契約している普通口座に入金されれば、カードローンの返済が自動的に発生するというものです。

入金以外での引き落としは毎月2日に自動的に返済額が引き落とされます。

次にザ・マキシマムですが、ATM返済と口座引き落としのどちらかを選択します。

ATM返済は楽に返済できるように思われますが、毎月の返済日が1日に変更されます。

返済日が変更されるため、毎月の返済日を間違えて覚えてしまった結果、返済遅延が起こる可能性もあります。

返済日はしっかりと覚えておきましょう。

なお、ザ・マキシマムの口座引き落としは毎月8日です。

また、指定した返済方法を変更する手段がないため、最初に決めた返済方法は延々と続けなければなりません。

不便な返済方法を変えたいと思っても変えられないものと考えてください。

最後に、子育て太鼓判は口座引き落としのみを採用しています。

返済日は毎月8日ですので、その日までに契約している普通口座に入金してください。

子育て太鼓判は随時返済が可能

子育て太鼓判のみATMで随時返済が可能となります。

より多くの返済を考えているなら、ATMによる返済を実施しましょう。

基本的に借りられるATMであれば返済にも対応しているので安心してください。

当然ですが、毎月の約定返済が実施されなければ返済遅延として扱われます。

約定返済と随時返済は分けて考え、しっかりと返済が続けられるようにしましょう。

大垣共立銀行カードローンがおすすめの人

大垣共立銀行カードローンがおすすめの人は以下の通りです。

- 低金利で借りたい人

- 子育て中の家庭

以上の人にはおすすめできるでしょう。

ここからは大垣共立銀行カードローンがおすすめな理由について説明します。

低金利で借りたい人

大垣共立銀行カードローンは低金利で借りられる商品が多く、利息の支払いを抑えられます。

より小さい利息で返済したいと考えるなら、大垣共立銀行カードローンを選ぶといいでしょう。

特に少額でも低金利で使えるマキシマム・ミニがおすすめです。

子育て中の家庭

子育て太鼓判は子育て中の家庭で不足するお金を確保できます。

子育て中であれば低金利で借りられる可能性が高く、他のカードローンを利用するよりも便利です。

お金に困っている子育て中の過程は子育て太鼓判と契約してみましょう。

大垣共立銀行カードローンの口コミ

ここからは大垣共立銀行カードローンの口コミを紹介します。

大垣共立銀行カードローンのマキシマム・ミニと契約しています。

カードローンで低金利を確実に実現してくれるのはいいところだと思います。

WEB完結も採用しているため契約も楽でした。

少額の借入にはとても適している商品で、いつでも借りられる安心感もありますね。

ザ・マキシマムと契約しています。

高い限度額で借りられるのがいいと思います。

申込方法が多く用意されており、自分が希望している手法を使えたのがいいですね。

金利も低くて返済額もあまり多くならないの助かっています。

大垣共立銀行カードローンの審査に落ちたときにおすすめの消費者金融系カードローン

なかには大垣共立銀行カードローンの審査に落ちてしまって「次はどこのカードローンを使おう…」とお思いの方もいますよね。

またそうした方の多くは「すぐにまとまったお金を借りたい」と考える方も多く、できれば即日融資に対応したサービスを使いたいところでしょう。

ただ銀行カードローンだと即日融資には対応していないため、今回そんな方に向けてオススメの消費者金融系カードローンをご紹介します。

以下サービスはすべて、Web申込で即日融資にも対応していますよ!

<おすすめの消費者金融系カードローン6選>

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

②プロミス | 4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

③アイフル | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

④SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・ローン契約機 | 振込、提携ATM |

⑤ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 最短即日 | Web・電話・店頭窓口 | ATM、銀行振込、店頭窓口 |

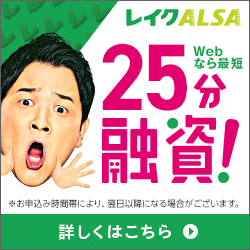

⑥レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

1つずつ見ていきましょう!

②プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店舗・郵送・自動契約機 |

| 借入方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

プロミスも同じくWeb申込での最短即日融資に対応しており、スピーディーにまとまったお金を借りたいときにおすすめ。

またWeb申込だと最短30分での借り入れができ、来店不要で利用できるのも魅力です。

なお今回ご紹介する中で金利はやや低く、最大金利が17.8%と使い勝手が良いのもポイントですね。

\WEBなら最短30分で借り入れ可能!/

③アイフル

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・アプリ・無人店舗 |

| 借入方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

アイフルもWeb申込での最短即日融資に対応していて、24時間365日振込可能。

審査スピードは比較的早く、Web申込だと最短25分での融資もできます。

さらにスマホローンを利用すれば、来店不要で郵送物なしにもできますよ。

\柔軟な審査で話題!今日借りるならアイフル/

④SMBCモビット

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 申込方法 | Web・電話・ローン契約機 |

| 借入方法 | 振込、提携ATM |

SMBCモビットもWeb申込での最短即日融資※に対応していて、申込~借入・返済をWebで完結させられます。

審査完了までは最短15分※とスピーディーで、お急ぎの方でも安心して利用可能。

またWEB完結なら電話連絡なしにできるため、他の人にバレずに使いたい方にもオススメですね。

\WEB完結なら電話連絡なし/

申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

⑤ダイレクトワン

| 金利 | 4.9%~18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店頭窓口 |

| 借入方法 | ATM、銀行振込、店頭窓口 |

最大金利は300万円までと比較的低いですが、そのぶん借りすぎを抑えられるサービスともいえますね。

さらに初回利用だと55日間無利息で利用できるため、返済計画を立てやすいカードローンともいえます。

⑥レイクALSA

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・自動契約機 |

| 借入方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

お急ぎの方でも利用できて、最短60分での融資もできます。

また選べる無利息プラン、初回利用で借入額全額60日間利息0円のもの、初回利用で借入額のうち5万円まで180日間利息0円にできるものもありますよ。

大垣共立銀行カードローンは使いやすい商品が多数ある

大垣共立銀行カードローンは3つのカードローンを持っています。

どのカードローンが自分に適しているのか、しっかりと考えて選びましょう。

ただ、カードローンによっては条件が厳しくなっていますので、厳しい条件を見ながらカードローンを選ぶといいでしょう。

また、審査基準がカードローンごとに異なる他、低金利による審査基準の厳しさが全てのカードローンにあります。

しっかりとカードローンの審査基準を満たし、審査を通過できるようにしましょう。