リボ払いをご存知でしょうか。

リボ払いとは、種類が豊富なクレジットカード支払い方式の一つで、「毎月一定額支払う」という方式です。

分割払いとも違い、支払い残高に関係なく常に支払い残高は一定。

どれだけ大きな買い物をしても、リボ払いで設定した金額以上のお金を支払う必要はありません。

クレジットカードの支払い額を一定にして、月々の「クレジットカード利用代金」の管理を楽にしたい方などにおすすめですが、実は「リボ払いはヤバい」といわれるほど、一歩間違えれば危険なことになりかねないのをご存じですか?

しっかりとデメリットを把握していないと、後々とても大変なことになります。

今回はリボ払いがヤバいと言われる理由や、なぜヤバいのかなどを徹底的に解説していきます。

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

リボ払いがヤバい本当の理由

毎月定額の支払いをするだけだし、リボ払いってめっちゃ便利じゃん

リボ払いは、そのサービスの仕組みをよく理解せずに安易に利用してしまうと、後々とても大変な目にあってしまう可能性があります。

数年前に、アイドルのSKE48のメンバーがリボ払いに遭い、同グループのメンバーが相談したという内容が話題に上がったほどです。

カードの明細や契約内容とか全部チェックしたけど、本当にえげつなかったw本人はリボ払いのシステムちゃんと理解してなかったの(笑)払っても払っても請求がきて困ってるのって😥ある日相談されて😂

利息分が凄くてね💸💸💸

もっと早く相談してくれたら救ってあげれたのに。。。 https://t.co/w0VD1X1PNW— 松村香織 (@kaotan_0117) April 6, 2017

上記のように、仕組みを理解せずにカード会社に設定された返済額だけを毎月支払っているだけであると、いつまでたっても支払いが終わらない…なんてことになりかねません。

それではなぜここまで、リボ払いがヤバいと言われてしまっているのでしょうか。

ここからはその理由をもう少し詳しく解説していきます。

高額な利息が発生している

リボ払いは、要は借金と同じイメージと考えてよいでしょう。

支払金額は毎月定額で良いのは、カード会社が代わりに代金を立て替えてもらう代わりに、その間に日ごとに利息が発生しています。

| リボ利用予定金額 | 50万円 |

|---|---|

| 支払い合計金額 | 747,915円 |

| 月の支払い | 5,000円 |

| 支払い回数 | 87回 |

| 支払期間 | 7年4か月 |

| 手数料(利息) | 247,915円 |

50万円のリボ払い利用で、毎月5000円の支払いなら、なんと最終的な支払金額は747,915円。利息だけで約25万円まで膨らんでしまっています。

しっかり対処しないと一生支払いが終わらない

前述のシュミレーションでもわかりますが、しっかりと計画的に利用をし、毎月少しでも多く返済を進めないと、返済期間が長引くにつれて利息が膨らむ一方となってしまいます。

また支払いをしながらまたリボ払いを利用してしまうと、その分また利用残高が増えていく一方のため、どこかでしっかりと計画を立てて返済を進め無いと、一生リボ払いをし続けなくなってしまいかねないのです。

カード会社がいたるところでリボ払いの変更に促したり、得点を付けてリボ払い促進を行う理由がわかりますね。

残高がわかりにくい

例えば50万円のリボ払いを毎月5000円で返していいくとなると、一見すると返済の計画もわかりやすいように感じます。

しかしこの5000円の中には1か月の利息分も含まれます。

そのため残高は端数となり、計算がやや難しくなってしまいます。正確な自分のリボ払い残高を把握するのは極めて困難とも言えます。

知らない間にリボ払いになっていることも

カード会社としても、リボ払いの手数料はやはり旨みが大きいところ。

そのためカードの利用案内やマイページなどでリボ払いの案内を頻繁に出している会社も多いのです。

特に多いのが、「知らない間にリボ払いに設定されてしまっていた」というケースです。

クレジットカード作成のキャンペーンなどで、リボ払い設定をするとポイント還元、といったようなキャンペーンを組む会社もあり、気づかないうちに登録がされてしまっていることもあります。

安易にキャンペーンに登録をするのではなく、毎月のカード利用額や契約内容をしっかり把握しておくことが大切です。

リボ払いの仕組み

リボルビング払い通称リボ払いとは、どれだけクレジットカードの利用残高が膨らんでも、「支払額が一定」となる支払い方式のことです。

クレジットカードによっては、支払い方法でこの「リボ払い」を選択できないカードもありますが、ほとんどのカードで支払い時店員に「リボ払い」と伝えることでリボ払いが可能です。

毎月リボ払いの支払いに一定の金利がかかる

リボ払いの支払い方式を選択することで、毎月の支払額に金利がかけられることで、「利息」が発生します。

リボ払いの金利は各クレジットカードごとに違いますが、リボ払いを覚悟するなら、この金利設定をあらかじめ想定しておく必要があります。

楽天カードのリボ払いの例

一例として、楽天カードでリボ払いの支払い方法を選択した場合のケースを考えてみることにしましょう。

楽天カードで設定されているリボ払いの金利は「15%」です。

楽天カードで10万円の買い物をして、月々2万円支払うというリボ払いの設定を組んでいたとしたら。

10万円×15%÷12(年率計算なので)という式で、1250円という答えが割り出されます。

つまり、このケースでは2万円に1250円の利息がプラスされて、月々「21,250円」支払うことになるのです。

リボ払いは得なの?損なの?

実は利用者がとても少ない「リボ払い」。支払い方法として選択するのは得なのか?それとも単純に損なのか?

リボ払いのメリットとデメリットについて考えていきたいと思います。

リボ払いのメリット

リボ払いのメリットにはどんなものがあるでしょうか。リボ払いには単純に、毎月の支払額を少なく抑えることができるというものがあります。

これにより、家計の中からクレジットカード利用代金の管理がとても簡単になるでしょう。

リボ払いのデメリット

続いて、リボ払いのデメリットです。まずひとつは、毎月の支払額に金利が上乗せされて、「利息」が発生してしまうこと。

そしてもう一つが、リボ払いで月々の支払額が少なくなったことでクレジットカード利用頻度が上がってしまい、利用残高がどんどん増えてしまうこと。

気がついたらクレジットカード利用残高が増えている…

「自分がどれくらいクレジットカードを使っているのか」確かめる事が少なくなるので、気付いたら利用残高がすごいことになっていた…なんてことがあるくらいです。

リボ払いは「手数料」がかかる

リボ払いを選択するだけで、一括払いで支払うケースでは発生しない利息という名の、「手数料」が取られてしまうのです。

リボ払いを初めてしまうと、あなたの支払いはハッキリ行って滞ります。リボ払いでの支払い方法を選択した時点で、「リボ払い」という泥沼に足を突っ込むようなものです。

リボ払いの支払いがあなたの生活を圧迫する

リボ払いという泥沼に足を突っ込んでしまうと、その一向に減らないカード利用残高、毎月の手数料の支払いで生活が圧迫されます。

大げさな話では無く、リボ払いの支払いがこじれると「自己破産」なんてことになってしまうケースは少なくないのです。

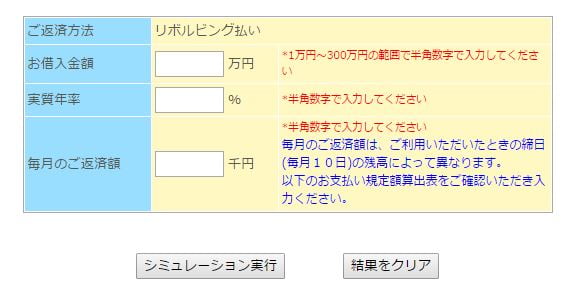

リボ払い利用前にエミュレーションで計画を立てて!

支払い方法でリボ払いを選択した場合、月々の支払額はどうなるのか、先にエミュレーションで支払額を割り出しておきましょう。

エミュレーションに、現在の支払い残高とリボ払い金利を入力すれば、毎月のリボ払い手数料を割り出すことができます。

イオンカードの公式サイトなどに「エミュレーション」ページがある

例えば、イオンカードの公式サイトに、リボルビング払いを行った際の支払額を知るための「エミュレーション」があります。

PCから見た、「イオンカードのエミュレーション」の入力画面を貼っておきます。

>>リボ払い残高が減らない!リボ払い返済生活から抜け出す工夫

リボ払いで苦しくなった時の対処法

では、リボルビング払いにより月々のカード代金支払いが苦しくなった場合、どうすればいいのか。

一度崩れてしまった経済状況を立て直すにはどんな対策を立てれば良いのか。

「リボ払いの支払い負担を軽くする対応策」を考えていきましょう。

過払い金を請求する

リボ払いの支払期間は、毎月一定の支払額(それも比較的低額!)を支払い続けるという特徴があるため、長期間になりがちです。

もしリボ払いの期間中に「貸金業法改訂」が行われ、グレーゾーン金利の撤廃があった場合、「過払い金」が発生している場合があります。

もし心当たりあるならば、弁護士など専門家の力を借りて、信販会社への「過払い金請求」を行ってください。

しかし一つ注意点もあります。それは、過払い金請求によって、そのクレジットカードを今後利用できなくなるということ。

そして「過払い金請求」の記録は信用情報に残ってしまうということです。

この「ブラックリスト入り」が嫌なら、なんとか利用残高完済の方法を探しましょう。

カードローンへ借り換える

リボ払いの支払いを、別の消費者金融や銀行カードローンでの支払いに「借り換える」という選択肢もあります。

リボ払いの金利は、楽天カードのように「15%」程度の設定が組まれていることが一般的。ですがカードローンによっては、もっと低い金利が設定されているケースが多いのです

クレジットカード利用残高が高額ならば高額であるほど、この「借換」のメリットが大きくなるケースが多くなります。

さらに、カードローンなら着実に返済が進んでいくので、残高が増えてしまうことで「カードを使いすぎてしまう」リスクも無くなるでしょう。

リボ払い借り換えにおすすめの銀行カードローン

では具体的に、どの銀行カードローンが、リボ払いからの借り換えに最適なのか?具体的に借り換えに最適な銀行カードローンを知りたい方のために、いくつか銀行カードローンを紹介します。

三井住友銀行カードローン

三井住友銀行カードローンは、リボ払いからの借り換えに最適です。

三井住友銀行カードローンのスペックを見てみましょう。

「4.0~14.5%」の低金利設定なら、リボ払い金利よりも低い金利で返済を行うことができるはず。

リボ払い地獄から抜け出す第一歩としての「借り換え」。ぜひ三井住友銀行カードローンでその一歩を踏み出してみてはいかがでしょうか。

楽天銀行カードローン

| 金利 | 1.5%~14.5% |

|---|---|

| 利用限度額 | ~800万円 |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 必要書類 | 運転免許証or顔写真付き身分証明書or保険証+住民票 |

楽天銀行カードローンも、リボ払いの借り換え先としてかなりおすすめです。

「1.9~14.5%」の低金利、ネットやアプリケーションから気軽に申し込み可能など、メリットが多く揃っています。

そしてなんといっても、楽天銀行カードローンは「借り換え」に積極的で、楽天会員ならなおさら柔軟な審査後、お得な借り換えを行うことができます。

リボ払いはヤバい!利用するなら計画的に

クレジットカードの支払い方法で「リボ払い」を選択してしまったことで、あなたの経済状況が一気に悪くなってしまう可能性があります。

クレジットカードの支払い方法で「リボ払い」を選択する際には、あらかじめしっかりとカード支払い計画を立てておくこと。リボ払いで支払い額が少なくなったことで油断して、クレジットカードを使いすぎないことなど注意が必要です。

リボ払いでの支払いがどうにもならないと感じたならぜひ、「カードローンへの借換」など対応策を講じてください。

具体的に借り換えにおすすめなのは、みずほ銀行カードローンです。

みずほ銀行カードローンの審査は、借り換えでも対応してくれるのか、それを知りたい方は、「みずほ銀行カードローンの審査は甘い?厳しい?」を読んでみてください。

利用のシュミレーション