「キャッシングを比較してピッタリな商品を使いたい…」

「金利とか限度額とかで比較したらどこがいいんだろう…」

などなど、キャッシング商品について比較して最適な商品を使いたい方もいますよね。

最適なキャッシング商品を使い、スムーズな審査・返済を実現したいことでしょう。

今回はそんな方に向けて、おすすめのキャッシング商品を大手・中小でそれぞれ金利・限度額・審査などで比較・解説していきます。

- キャッシング簡単申込窓 ロ│おすすめのキャッシングサービスを徹底比較【総合編】

- キャッシング簡単申込窓 ロ│大手消費者金融キャッシング5社を比較

- キャッシング簡単申込窓 ロ│中小消費者金融キャッシング5社を徹底比較

- キャッシング簡単申込窓 ロ│おすすめのキャッシング商品(銀行カードローン)を徹底比較【総合編】

- キャッシング簡単申込窓 ロ│おすすめのキャッシング(銀行カードローン)5社を比較!

- キャッシング簡単申込窓 ロ│キャッシングを利用者の口コミで比較

- キャッシング簡単申込窓 ロ│キャッシング比較の心得

- キャッシング簡単申込窓 ロ│キャッシング商品を比較するときのよくある質問

- キャッシング簡単申込窓 ロ│さまざまな観点でキャッシング商品を比較しよう

- 最短30分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短30分

- 融資時間

- 最短1時間

キャッシング簡単申込窓 ロ│おすすめのキャッシングサービスを徹底比較【総合編】

まず今回ご紹介したいのが、消費者金融タイプのキャッシングサービス。

どれも最短即日融資に対応していて、スムーズにまとまったお金を借りたい時におすすめですよ。

<おすすめのキャッシング比較(消費者金融)>

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

| プロミス | 4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

| アイフル | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・郵送・ローン契約機 | 振込、提携ATM |

| レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

①プロミス

<プロミスのおすすめポイント>

- 最短30分で融資を受けられる!

- Web完結で郵送物なし!

- ユーザーからの信頼が厚い!

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短30分 |

| 申し込み方法 | Web・電話・店舗・郵送・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

プロミスはスピーディーな融資のできるキャッシングサービスで、利用者満足の高さがポイント。

2年連続(2020年~2021年)でオリコン顧客満足度ランキング「ノンバンクカードローン」第1位を獲得した実績があり、信頼の厚いキャッシングサービスともいえます。

消費者金融のキャッシングでどれを使おうか迷ったときは、まずプロミスから使ってみてくださいね。

\WEBなら最短30分で借り入れ可能!/

③アイフル

<アイフルのおすすめポイント>

- Web申込だと最短25分で融資も可能!

- 人気ランキングで第1位を獲得!

- 24時間365日即日振込OK!

| 金利 | 3.0%~18.0%(実質年率) |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・アプリ・無人店舗 |

| 借り入れ方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

アイフルも最短即日融資に対応したキャッシングサービスで、柔軟な審査が好評。

Web申込だと最短25分で融資を受けられるため、すぐまとまったお金を借りたい時におすすめです。

また価格.comの人気ランキングでは第1位に選ばれた実績もありますから、それだけ信頼の厚いサービスともいえますね。

④SMBCモビット

<SMBCモビットのおすすめポイント>

- 来店不要で最短即日融資※も可能!

- スマホでのキャッシングにも対応!

- Vポイントを使って返済もできる!

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・郵送・ローン契約機 |

| 借り入れ方法 | 振込、提携ATM |

SMBCモビットも来店が不要で最短即日融資にも対応したキャッシングサービス。

スマホでのキャッシングにも対応しており、セブン銀行ATMを使えばスマホだけで入出金ができます。

さらにVポイントを使えば、1ポイントを1円相当として返済にも利用できます。

⑤レイクALSA

<レイクALSAのおすすめポイント>

- Webで最短60分融資!

- カードレスでの契約もできる!

- 選べる無利息特典もある!

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

レイクALSAも最短即日融資に対応したキャッシングサービスで、カードレスによる契約も可能。

Webだと最短60分で融資を受けられることから、お急ぎな方にもおすすめできるサービスです。

また選べる無利息特典もあり、初めての利用なら借入額全額60日間利息0円(Web申込限定)、さらに初めての利用なら借入額のうち5万円まで180日間利息0円のものもありますよ。

キャッシング簡単申込窓 ロ│大手消費者金融キャッシング5社を比較

では大手消費者金融5社のキャッシングをさまざまな観点で比較すると、それぞれどこがオススメなのか。具体的には以下の通りです。

■おすすめのキャッシング商品を比較

| 比較項目 | イチバンおすすめなキャッシング商品 |

|---|---|

| 金利 | プロミス |

| 限度額 | アイフル、SMBCモビット |

| 返済額 | プロミス |

| 無利息期間 | レイクALSA |

| 新規通過率 | |

| 融資までの期間で比較 | プロミス・アイフル・SMBCモビット・レイクALSA |

| 申込方法で比較 | プロミス |

| 借入方法で比較 |

金利で比較

大手の消費者金融系カードローンについて、毎月の最低返済額で比較すると以下の通りです。

| キャッシング商品名 | 金利 |

|---|---|

| ①プロミス | 4.5%~17.8% |

| ③アイフル | 3.0%~18.0% |

| ④SMBCモビット | 3.0%~18.0% |

| ⑤レイクALSA | 4.5%~18.0% |

金利で比較すると、上記5社で一番おすすめなのはプロミス。

プロミスの最大金利は17.8%と、他社商品に比べてやや低めです。

金利が低いぶん返済も進めやすいですから、使い勝手の良いキャッシング商品ともいえますね。

大手消費者金融なら無利息サービスで利息が抑えられる

大手消費者金融はどこも、一定期間利息がかからない「無利息サービス」を展開しています。

この無利息サービスを利用することで、一定期間利息を一切支払わなくて良くなる、それはつまり総返済額が少なくなるということです。

大手消費者金融の金利を比較する上で、無利息サービスの存在はかなり心強いですよね。

限度額で比較

続いて各キャッシング商品の借入限度額を見ていきましょう。それぞれ比較すると以下の通りです。

| キャッシング商品名 | 限度額 |

|---|---|

| ①プロミス | 500万円 |

| ③アイフル | 800万円 |

| ④SMBCモビット | 800万円 |

| ⑤レイクALSA | 500万円 |

借入限度額で比較すると、一番おすすめなのはアイフル、そしてSMBCモビットの3社。

これらは限度額が800万円に設定されており、プロミスやレイクALSAに比べればより多くの金額で借りやすいですね。

消費者金融は総量規制対象!借入額に制限がかかります

消費者金融のキャッシングは、総量規制の対象です。

すなわち、どれだけ高い借入限度額設定だったとしても、年収の3分の1以上借り入れることができません。

最近は、本来貸金業法の対象外である銀行カードローンも自発的に総量規制を取り入れるなど、高額融資をうけられるキャッシングが減っているのが現状です。

基本的に限度額はあまり重要な比較項目ではありません

上でも説明した通り、借り入れ最高額が高い限度額設定のキャッシングでも、それだけで優秀なキャッシングということではありません。

つまり、キャッシングを比較する時において、限度額の設定はそれほど重要視しなくて良いということ。

キャッシングを比較する際には、もっと別の要素を比較するべきなのです。

返済額で比較

毎月に支払う最小返済額で比較すると、以下の通りです。

| キャッシング商品名 | 返済額 |

|---|---|

| ①プロミス | 1,000円~ |

| ③アイフル | 3,000円~ |

| ④SMBCモビット | 2,000円~ |

| ⑤レイクALSA | 2,000円~ |

上記5社で比較するとプロミスが「1,000円~/月」で、他社よりも少なめ。

少しでも毎月の返済を少なくして長期的に利用したいならば、プロミスが比較的おすすめですね。

ですが借入残高が上がるごとに最小返済額も上がります。この手には注意してくださいね。

\WEBなら最短30分で借り入れ可能!/

無利息期間で比較

大手消費者金融系のカードローンでは、初回利用の方を対象に無利息期間を設けているタイプがあります。比較すると以下の通りです。

| キャッシング商品名 | 無利息期間 |

|---|---|

| ①プロミス | 30日 |

| ③アイフル | 30日 |

| ④SMBCモビット | なし |

| ⑤レイクALSA | 60日か180日 |

上記5社だと無利息期間での長さの観点で一番おすすめなのは、レイクALSAです。

他では「30日」に設定していますが、レイクALSAだと60日間か180日間での2択で比較的長めです。

そのため返済計画の立てやすさで見ると、レイクALSAを使うのが得策ですね。

なおSMBCモビットでは無利息期間自体がないため、その点には注意しましょう。

新規通過率で比較

大手消費者金融に限っては、一部商品を除いて新規通過率を公開しています。

ここでの新規通過率とは、各キャッシング商品に申し込んで契約を完了した人の割合のことです。

| キャッシング商品名 | 新規通過率 |

|---|---|

| ①プロミス | 35.8% |

| ③アイフル | 38.1% |

| ④SMBCモビット | 非公表 |

| ⑤レイクALSA | 33.8% |

※2021年5月確認時点

融資までの期間で比較

申し込んでから融資を受けるまでの期間を比較すると、以下の通りです。

| キャッシング商品名 | 融資までの期間 |

|---|---|

| ①プロミス | 最短即日※ |

| ③アイフル | |

| ④SMBCモビット | |

| ⑤レイクALSA |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

どれもWeb申込なら最短即日での融資を受けられますから、大手消費者金融系のカードローンはお急ぎの方におすすめの商品といえますね。

\WEBなら最短30分で借り入れ可能!/

申込方法で比較

申込方法で比較すると以下の通りです。

| キャッシング商品名 | 申込方法 |

|---|---|

| ①プロミス | Web・電話・店舗・郵送・自動契約機 |

| ③アイフル | Web・電話・アプリ・無人店舗 |

| ④SMBCモビット | Web・電話・郵送・ローン契約機 |

| ⑤レイクALSA | Web・電話・自動契約機 |

いずれも共通して、Web(スマホ・パソコンなど)・電話・各種契約機での申込が可能。

ですが申し込み方法のバラエティの豊富さで見れば、おすすめなのはプロミス

借入方法で比較

キャッシング商品によって、借入方法もさまざま。5社で比較すると以下の通りです。

| キャッシング商品名 | 借入方法 |

|---|---|

| ①プロミス |

|

| ③アイフル |

|

| ④SMBCモビット |

|

| ⑤レイクALSA |

|

キャッシング簡単申込窓 ロ│中小消費者金融キャッシング5社を徹底比較

なかには大手だけでなく、中小の消費者金融が展開するキャッシング商品を使いたい方もいますよね。

では中小の消費者金融が展開するキャッシング商品について、同様に金利・限度額などで比較してイチバンおすすめなのはどこか。具体的には以下の通りです。

| 比較項目 | イチバンおすすめなキャッシング商品 |

|---|---|

| 金利 | フタバ |

| 限度額 | ダイレクトワン、セントラル |

| 返済額 | フクホー |

| 無利息期間 | ダイレクトワン |

| 融資までの期間で比較 | ダイレクトワン、セントラル、アロー、フタバ |

| 申込方法で比較 | セントラル |

| 借入方法で比較 | ダイレクトワン |

特に利用者からの高評価が多い、5社に絞って紹介します!

金利で比較

中小消費者金融の提供するキャッシング商品を比べると、以下の通りです。

| キャッシング商品名 | 金利 |

|---|---|

| ①ダイレクトワン | 4.9%~20.0% |

| ②セントラル | 4.80%~18.0% |

| ③フクホー | 7.30%~18.0% |

| ④アロー | 15.00%~19.94% |

| ⑤フタバ | 14.959~17.950% |

上記5社の最大金利を見ると、一番割合が小さいのはフタバの17.950%です。

初回契約だと最大金利が適用されますから、低金利で利用できると返済を進めやすいですよね。

以上の点から、利息総額を抑えたいならばフタバがおすすめといえます。

限度額で比較

続いて中小消費者金融のキャッシング商品を限度額で比較すると、以下の通りです。

| キャッシング商品名 | 限度額 |

|---|---|

| ①ダイレクトワン | 300万円 |

| ②セントラル | 300万円 |

| ③フクホー | 200万円 |

| ④アロー | 200万円 |

| ⑤フタバ | 50万円 |

上記5社だと、限度額がもっとも高いのはダイレクトワンとセントラルの2つ。

最大300万円までと大手消費者金融より少なめですが、そのぶん借りすぎを防げるのがポイントですね。

返済額で比較

中小消費者金融のキャッシング商品で、毎月の最小返済額を比較すると以下の通りです。

| キャッシング商品名 | 返済額 |

|---|---|

| ①ダイレクトワン | 4,000円~ |

| ②セントラル | 4,000円~ |

| ③フクホー | 2,000円~ |

| ④アロー | 4,000円~ |

| ⑤フタバ | 2,300円~ |

毎月の最小返済額はフクホーがもっとも少額で、最小だと2,000円からの返済となります。

他社と比較すると4,000円~なケースが多いなか、最小2,000円からの返済で済むのは嬉しいですよね。

返済額が小さければ、そのぶん計画的な返済を進めやすいですよね。

無利息期間で比較

続いて中小消費者金融のキャッシング商品で、無利息期間について比較すると以下の通りです。

| キャッシング商品名 | 無利息期間 |

|---|---|

| ①ダイレクトワン | 55日間 |

| ②セントラル | 30日間 |

| ③フクホー | なし |

| ④アロー | なし |

| ⑤フタバ | 30日間 |

無利息期間の長さで比較するとダイレクトワンが断トツで、55日間もの無利息期間が受けられます。

なおこの「55日間」は、大手消費者金融と比べても長めです。

初めてのキャッシング利用ならこの無利息サービスを受けられるため、キャッシング初心者の方はぜひ活用してみてくださいね。

融資までの期間で比較

申し込んでから融資を受けるまでの期間はどれくらいか、比較すると以下の通りです。

| キャッシング商品名 | 融資までの期間 |

|---|---|

| ①ダイレクトワン | 最短即日 |

| ②セントラル | |

| ③フクホー | |

| ④アロー | |

| ⑤フタバ |

※フクホーは来店すれば最短即日融資で対応可能

上記5社でも、大手消費者金融と同様にWeb申込による最短即日融資に対応しています。

お急ぎの方であれば、大手だけでなく中小消費者金融のキャッシング商品をおすすめといえますね。

申込方法で比較

次に、商品それぞれではどんな方法で申し込めるのかを比較していきましょう。

| キャッシング商品名 | 申込方法 |

|---|---|

| ①ダイレクトワン | Web・電話・来店 |

| ②セントラル | Web・電話・来店・自動契約機・コンビニ |

| ③フクホー | Web・電話・来店 |

| ④アロー | Web |

| ⑤フタバ | Web・電話 |

申し込み方法で比較すると、一番おすすめなのはセントラルです。

セントラルだと申し込み方法の種類が豊富で、Web、電話、店舗、自動契約機、コンビニで申し込めます。

中小消費者金融では申込方法がどうしても限られがちですが、セントラルに限っては突出していますね。

借入方法で比較

続いて借入方法で比較してみましょう。

| キャッシング商品名 | 借入方法 |

|---|---|

| ①ダイレクトワン | 提携ATM、電話、来店 |

| ②セントラル | 提携ATM、セントラルATM、振込 |

| ③フクホー | 振込 |

| ④アロー | 振込、来店 |

| ⑤フタバ | 振込 |

借入方法で比較すると、いちばんオススメなのはダイレクトワンです。

ダイレクトワンだとATM、電話、来店と対応方法の種類が豊富で、他と比較しても使い勝手の良さが伺えます。

キャッシング簡単申込窓 ロ│おすすめのキャッシング商品(銀行カードローン)を徹底比較【総合編】

金利や利用限度額などを踏まえ、今おすすめキャッシング商品(銀行カードローン)は以下の通りです。

■おすすめのキャッシング比較(銀行カードローン)

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

| ①セブン銀行カードローン | 14.0%~15.0% | 300万円 | 最短2営業日以降 | Web・アプリ | ATM・ダイレクトバンキングサービス |

| ②三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% | 500万円 | 最短翌営業日以降 | Web・来店・電話・郵送・FAX | ATM・振込 |

| ③みずほ銀行カードローン | 2.0%~14.0% | 800万円 | 最短2営業日以降 | Web | ATM・振込 |

| ④千葉銀行カードローン | 1.4%~14.8% | 800万円 | 最短翌営業日以降 | Web・電話・郵送・FAX | ATM・インターネットバンキング・テレフォンバンキング・ちばぎんアプリ |

| ⑤楽天銀行カードローン | 1.9%~14.5% | 800万円 | 最短2営業日以降 | Web | ATM・電話・会員専用サイト |

1つずつ見ていきましょう!

①セブン銀行カードローン

■セブン銀行カードローンのおすすめポイント

- スマホで完結!

- 契約後すぐ借入できる!

- 最短2日で借入可能!

| 金利 | 14.0%~15.0% |

|---|---|

| 利用限度額 | 300万円 |

| 融資時間 | 最短2営業日以降 |

| 申込方法 | Web・アプリ |

| 借入方法 | ATM・ダイレクトバンキングサービス |

セブン銀行カードローンはスマホ完結での利用ができ、最短2日で借入可能。

セブン銀行のアプリ使えば、カードが到着する前からセブン銀行ATMで借入・返済ができるのもポイントです。

②三菱UFJ銀行カードローン「バンクイック」

■三菱UFJ銀行カードローン「バンクイック」のおすすめポイント

- 最短翌営業日以降で融資OK!

- 幅広い申し込み方法に対応!

- 返済は月々1,000円から!

| 金利 | 1.8%~14.6% |

|---|---|

| 利用限度額 | 500万円 |

| 融資時間 | 最短翌営業日以降 |

| 申込方法 | Web・来店・電話・郵送・FAX |

| 借入方法 | ATM・振込 |

三菱UFJ銀行カードローン「バンクイック」は返済額や融資スピードの面でおすすめ。

月々の返済額は1,000円~で最短翌営業日以降に融資を受けられますから、非常に使い勝手のよい商品といえますね。

③みずほ銀行カードローン

■みずほ銀行カードローンのおすすめポイント

- 返済額は月々2,000円から!

- メガバンクの商品で安心!

- 利用限度額が高い!

| 金利 | 2.0%~14.0% |

|---|---|

| 利用限度額 | 800万円 |

| 融資時間 | 最短2営業日以降 |

| 申込方法 | Web |

| 借入方法 | ATM・振込 |

みずほ銀行カードローンはメガバンク提供の商品で、カードローンのなかでも利用者数が多いです。

金利は2.0%~14.0%と、消費者金融のキャッシング商品に比べればかなり低金利なのもポイントです。

さらに返済額は月々2,000円からなため、計画的に変態おすすめ安いのも魅力ですね。

④千葉銀行カードローン

■千葉銀行カードローンのおすすめポイント

- Web完結申込ができる!

- 返済は月々2,000円から!

- 借入方法が豊富!

| 金利 | 1.4%~14.8% |

|---|---|

| 利用限度額 | 800万円 |

| 融資時間 | 最短翌営業日以降 |

| 申込方法 | Web・電話・郵送・FAX |

| 借入方法 | ATM・インターネットバンキング・テレフォンバンキング・ちばぎんアプリ |

千葉銀行カードローンも、同じく銀行系のキャッシング商品としておすすめです。

スマホやパソコンからWeb完結で申し込めれば来店が不要ですし、申込時には千葉銀行の口座がなくても大丈夫。

加えて返済は月2,000円からと、こちらも返済計画を立てやすいのがポイントですね。

⑤楽天銀行カードローン

■楽天銀行カードローンのおすすめポイント

- 限度額が最大800万円!

- 申込をスマホで完結できる!

- 楽天ポイントを貯められる!

| 金利 | 1.9%~14.5% |

|---|---|

| 利用限度額 | 800万円 |

| 融資時間 | 最短2営業日以降 |

| 申込方法 | Web |

| 借入方法 | ATM・電話・会員専用サイト |

銀行カードローン系のキャッシング商品なら、楽天銀行カードローンもおすすめです。

金利が1.9%~14.5%と低く、申し込みはスマホ内ですべて完結できるのも魅力。

さらに入会・利用で楽天ポイントを貯められるため、楽天ユーザーなら特にオススメしたい商品ともいえます。

キャッシング簡単申込窓 ロ│おすすめのキャッシング(銀行カードローン)5社を比較!

では銀行カードローンについて、金利や限度額などで詳しく比較するとどうなるのか。具体的には以下の通りです。

| 比較項目 | おすすめなキャッシング商品 (銀行カードローン) |

|---|---|

| 金利 |

|

| 限度額 | みずほ銀行カードローン、千葉銀行カードローン、楽天銀行カードローン |

| 返済額 | 三菱UFJ銀行カードローン「バンクイック」 |

| 融資までの期間 | 三菱UFJ銀行カードローン「バンクイック」、千葉銀行カードローン |

| 申込方法 | 三菱UFJ銀行カードローン「バンクイック」 |

| 借入方法 | 千葉銀行カードローン |

金利で比較

まずは各銀行カードローンについて、金利で比較してみましょう。

| 銀行カードローン名 | 金利 |

|---|---|

| ①セブン銀行カードローン | 14.0%~15.0% |

| ②三菱UFJ銀行カードローン「バンクイック」 | 1.8%~14.6% |

| ③みずほ銀行カードローン | 2.0%~14.0% |

| ④千葉銀行カードローン | 1.4%~14.8% |

| ⑤楽天銀行カードローン | 1.9%~14.5% |

金利で比較すると、上記のなかで上限金利が最も低いのはみずほ銀行カードローンで、下限金利が最も低いのは千葉銀行カードローン。

借りる金額が多くなれば金利が低くなるため、より高額の融資を検討している場合は下限金利が低い千葉銀行カードローンを、少額融資を検討してる場合は上限金利が低いみずほ銀行カードローンを選ぶのがおすすめです。

限度額で比較

各カードローンでいくらまで借りられるのか、限度額で比較して見ていきましょう。

| 銀行カードローン名 | 限度額 |

|---|---|

| ①セブン銀行カードローン | 300万円 |

| ②三菱UFJ銀行カードローン「バンクイック」 | 500万円 |

| ③みずほ銀行カードローン | 800万円 |

| ④千葉銀行カードローン | 800万円 |

| ⑤楽天銀行カードローン | 800万円 |

限度額で比較すると、上記5社でおすすめなのはみずほ銀行カードローン、千葉銀行カードローン、楽天銀行カードローンの3つ。

いずれも最大800万円までの借り入れができ、多額の融資を検討している方にもオススメの商品です。

返済額で比較

続いていくらから返済できるのか、毎月の最低返済額で比較してみましょう。

| 銀行カードローン名 | 毎月の最低返済額 |

|---|---|

| ①セブン銀行カードローン | 5,000円~ |

| ②三菱UFJ銀行カードローン「バンクイック」 | 1,000円~ |

| ③みずほ銀行カードローン | 2,000円~ |

| ④千葉銀行カードローン | 2,000円~ |

| ⑤楽天銀行カードローン | 2,000円~ |

銀行カードローンの最低返済額は2,000円~のケースが多いですが、そのなかでも三菱UFJ銀行カードローン「バンクイック」は月々1,000円~と低め。

銀行カードローンの利用が初めての方でも、安心して返済しやすいのが魅力ですね。

※返済額は金利(借入利率)によって異なります

融資までの期間で比較

お急ぎの方からすれば、どれくらいのスピードで融資を受けられるかも気になりますよね。

| 銀行カードローン名 | 融資までの期間 |

|---|---|

| ①セブン銀行カードローン | 最短2営業日以降 |

| ②三菱UFJ銀行カードローン「バンクイック」 | 最短翌営業日以降 |

| ③みずほ銀行カードローン | 最短2営業日以降 |

| ④千葉銀行カードローン | 最短翌営業日以降 |

| ⑤楽天銀行カードローン | 最短2営業日以降 |

上記5社で比較すると、融資までの期間が短いのは三菱UFJ銀行カードローンのバンクイックと千葉銀行カードローン。

両者は融資までの期間が最短翌営業日以降と早く、銀行カードローンのなかでもお急ぎな方におすすめです。

ですがその他のキャッシング商品と比較すると、Web申込で最短即日融資ができる消費者金融系カードローンにかないません。

「申し込んだその日にお金を借りたい…」なんて場合は、プロミスやアイフルをはじめとした消費者金融系カードローンを使ってみてくださいね。

申込方法で比較

使い勝手が気になる方からすれば、どんな方法で申し込めるのかも気になりますよね。

| 銀行カードローン名 | 申込方法 |

|---|---|

| ①セブン銀行カードローン | Web・アプリ |

| ②三菱UFJ銀行カードローン「バンクイック」 | Web・来店・電話・郵送・FAX |

| ③みずほ銀行カードローン | Web |

| ④千葉銀行カードローン | Web・電話・郵送・FAX |

| ⑤楽天銀行カードローン | Web |

申込方法で比較すると、おすすめなのは三菱UFJ銀行カードローンのバンクイック。

Web・来店・電話・郵送・FAXとさまざまな方法に対応しているため、他の商品申し込みしやすいのが魅力ですね。

借入方法で比較

続いて各商品について借入方法で比較してみましょう。具体的には以下の通りです。

| 銀行カードローン名 | 借入方法 |

|---|---|

| ①セブン銀行カードローン | ATM・ダイレクトバンキングサービス |

| ②三菱UFJ銀行カードローン「バンクイック」 | ATM・振込 |

| ③みずほ銀行カードローン | ATM・振込 |

| ④千葉銀行カードローン | ATM・インターネットバンキング・テレフォンバンキング・ちばぎんアプリ |

| ⑤楽天銀行カードローン | ATM・電話・会員専用サイト |

上記保証借入方法で比較すると、特にオススメなのは千葉銀行カードローン。

ATM・インターネットバンキング・テレフォンバンキング・ちばぎんアプリとさまざまな方法で対応できるため、より融通の利く商品と判断できます。

キャッシング簡単申込窓 ロ│キャッシングを利用者の口コミで比較

キャッシングをただしく比較するためには、金利や限度額などスペックばかり比べていてはいけません。

一番正しくキャッシングの借りやすさを知るためには、「実際に借りた人の口コミ」を比較するのが一番です。

Yさん 25歳 生活費

Sさん 28際 レジャー費用

Tさん 45歳 お小遣い

キャッシング簡単申込窓 ロ│キャッシング比較の心得

ここまで様々な要素でキャッシングを比較してきましたが、キャッシングを比較する上で単純なスペックを比べてもあまり意味がないことはわかっていただけたでしょうか。

続いて、キャッシングを比較する時最低限抑えて置く部分、キャッシング比較の心得を紹介します。

金利に惑わされない

これは繰り返し言っていることですが、「金利に惑わされない」ことを強く言っておきたいです。

金利が低いのは確かに優秀なキャッシングの証です。

しかし、金利ばかりみて他の要素をおざなりにするのは、正しくキャッシングを比較できているとは言えません。

大事なのは、いかにキャッシングを含め様々な要素を総合的に比較するかです。

「金利が低い!ここで決まりだ!」

という短絡的なキャッシングの比較はやめてください。

ネット上の情報を鵜呑みにしない

ネット上でキャッシングについて調べるとどこも、都合のいいことばかり言います。

メリットの説明ばかりで、キャッシングのデメリットについての言及はそれほどないはず。

確かにそのメリットは嘘ではないでしょう。

しかし問題は、そのメリットの裏にはどんなデメリットがあるのか、ということです。

比較項目で優秀な結果のキャッシングは審査基準に注意

そしてもう一つ。

キャッシングを比較した結果、総合的にみて「優秀だ」と判断したとしたらそのキャッシングの審査基準は厳しいです。

キャッシングを比較して、目星のキャッシングを見つけたなら、そこで「果たして自分はそのキャッシング審査に通るか?」を考えてみてください。

キャッシング簡単申込窓 ロ│キャッシング商品を比較するときのよくある質問

ここではキャッシング商品を比較するときのよくある質問をまとめます。商品比較をする際の参考にしてくださいね。

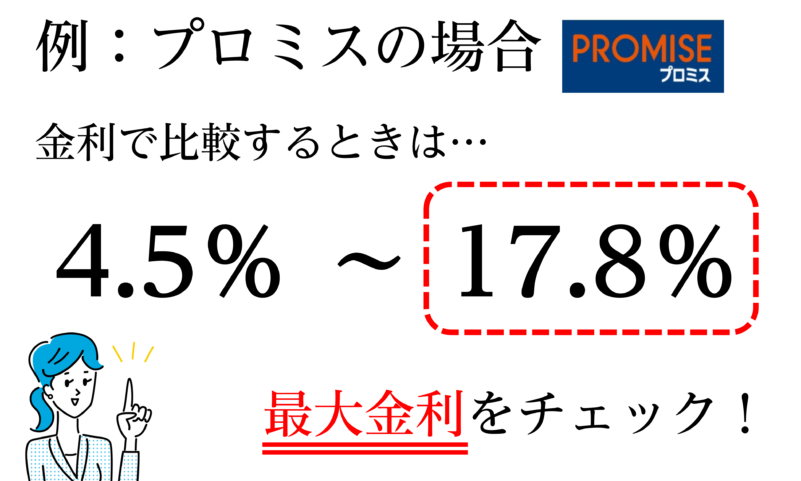

金利で比較するときは具体的にどこを見るべきですか?

もし金利を中心にキャッシング商品を比較する場合は、最高金利をチェックしてみましょう。

たとえば金利が「4.5%~17.8%」と設定されている場合は、17.8%の部分が最高金利です。

キャッシング商品を初めて使うと金利はまず最高金利が適用されます。

以上の点から、少しでも金利を抑えてスムーズな返済を実現したいなら、最高金利の低い商品を選んでみてください。

利用が比較的バレにくいキャッシングってなんですか?

バレやすさの面でいえば、SMBCモビットがおすすめです。

まずSMBCモビットだと”カードレス”の利用ができ、カード発行による発覚を防止可能。

またWeb完結申込なら電話連絡をなしにできるため、その点でもバレ防止に繋がります。

さらに他のキャッシングでも共通していますが、在籍確認で職場に連絡がいくときは、審査担当者から個人名で連絡がくるため利用がバレないシステムになっています。

以上の点から、SMBCモビットは特にキャッシング利用が比較的バレにくい商品といえますね。

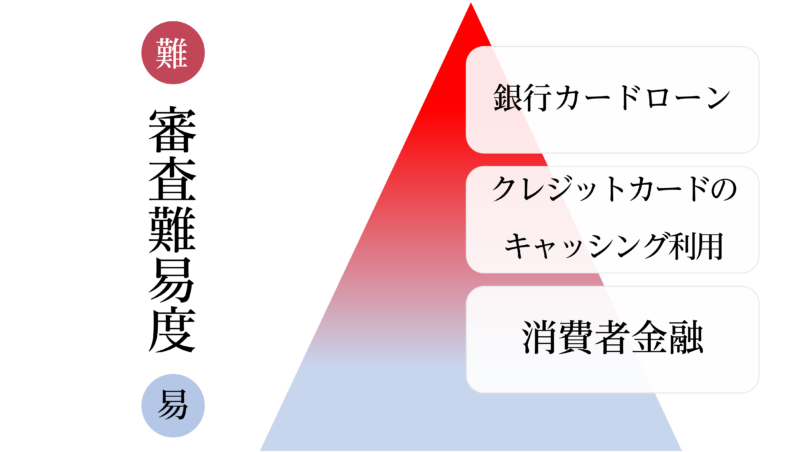

比較的審査の甘いキャッシングってなんですか?

残念ながら、審査の甘いキャッシング商品自体が存在しません。その理由は以下の通りです。

■審査の甘いキャッシング商品が存在しない理由

- 審査基準を一般公開していないため

- 会社ことで審査基準が異なるため

上記の通り、審査基準については比較ができない状態ですから、キャッシング商品の審査について「甘い」「厳しい」と言い切れないわけです。

ただし利用者の口コミを見る限りでは、消費者金融では比較的「甘い」との声が多くみられ、銀行カードローンだと「厳しい」との声が多く見受けられました。

その他、審査難易度については以下の記事もチェックしてみてくださいね。

キャッシング簡単申込窓 ロ│さまざまな観点でキャッシング商品を比較しよう

今回はキャッシング商品について、金利や限度額など様々な観点で比較してきました。

比較することで商品の使い勝手の良さや、メリット・デメリットなどが相対的に見えたことでしょう。

比較要素は多いため、ご自分の利用状況と照らし合わせて最適な商品を選んでくださいね。