今月ピンチだけど、わざわざ銀行の融資を受けるのはちょっと…!

銀行カードローンの審査に落ちてしまった…!何とか今日中にお金を用意しなくては…!

そんな時におすすめなのが消費者金融です。

しかしいざ消費者金融を利用しようとするにも、何かと心配事も多いですよね。

また数も多く、本当に安心して利用できる消費者金融はどこなのかも知りたいところです。

そこで今回は、安心して利用できる消費者金融や、審査時にチェックされるポイントなどを解説していきます。

- おすすめ大手消費者金融を6選を厳選紹介!

- 大手以外も充実!おすすめの中小消費者金融

- 学生におすすめの消費者金融(学生ローン)6選!

- 消費者金融だと最短即日融資もOK!

- 消費者金融が審査で知りたいのは「返済能力」

- 消費者金融の審査基準は?

- 最短9分で審査完了!即日融資も可!

- はじめての方なら最大30日間無利息!

- Web完結!郵送物一切なし!

- 実質年率

- 3.0%~18.0%

- 限度額

- 800万円

- 審査時間

- 最短9分

- 融資時間

- 最短1時間

おすすめ大手消費者金融を6選を厳選紹介!

ではさっそく、おすすめの消費者金融を見ていきましょう。具体的には以下の通りです。

<おすすめの大手消費者金融6社>

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

②プロミス | 4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

③アイフル | 3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

④SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短即日※ | Web・電話・郵送・ローン契約機 | 振込、提携ATM |

⑤ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 最短即日 | Web・電話・店頭窓口 | ATM、銀行振込、店頭窓口 |

⑥レイクALSA | 4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

1つずつ見ていきましょう!

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

②プロミス

| 金利 | 4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店舗・郵送・自動契約機 |

| 借入方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

次におすすめなのは、大手消費者金融のプロミスです。

プロミスのおすすめポイント!

- 審査から借り入れまでは最短30分で可能

- WEB完結でのお申込みならスマホ一つで借り入れまで完結できる

- 初めての借入なら翌日から30日間の無利息特典も

- 運営会社はSMBCコンシューマーファイナンスで安心

消費者金融のプロミスは、借入までの時間もスピーディーで利用可能。

お急ぎの方でも安心して利用が可能です。

利用者数が多い大手だからこそ借り入れまでの審査フローが確立されており、スピーディーな借り入れが可能となっています。

またプロミスは初めての借入時には30日間の無利息サービスも適用。

30日間は利息0円でお得に借り入れができるのも、おすすめポイントの一つです。

\WEBなら最短30分で借り入れ可能!/

③アイフル

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・アプリ・無人店舗 |

| 借入方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

アイフルのおすすめポイント!

- グループに銀行がいない独立系の消費者金融

- 申し込みから最短25分で融資完了!スピーディーに借り入れできる

- WEN完結申し込みなら自宅に郵送物が届かない!

アイフルは消費者金融の中でも、銀行の傘下に入っていない独立系の消費者金融です。

銀行が提供しているカードローンは、特に審査基準が引き上げられ厳しくなっている背景にあることから、グループの消費者金融にもある程度の影響が及んでいるとも言われています。

しかしアイフルは独立した消費者金融のため、銀行とのしがらみもありません。

他社よりも柔軟に審査を行ってもらえる傾向にあるのも魅力的ですね。

\柔軟な審査で話題!今日借りるならアイフル/

④SMBCモビット

| 金利 | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 申込方法 | Web・電話・郵送・ローン契約機 |

| 借入方法 | 振込、提携ATM |

SMBCモビットのポイント!

- 電話連絡や郵送物なしで借り入れOK

- 返済時にはVポイント還元などうれしい特典も

- 運営会社は三井住友カード株式会社

SMBCモビットはキャッシング利用時に勤務先への電話連絡を回避することができる消費者金融カードローンです。

消費者金融では基本的に審査時に在籍確認を行う必要があります。

そのため基本的に電話連絡をなしにすることができません。

しかしSMBCモビットではWEB完結申し込みの条件を満たしている人に限り、電話連絡を回避することができるのです。

これは公式でも公表されておる正規の申し込みフローのため、安心して利用することが可能です。

\電話連絡なしならSMBCモビット/

⑤ダイレクトワン

| 金利 | 4.9%~18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・店頭窓口 |

| 借入方法 | ATM、銀行振込、店頭窓口 |

ダイレクトワンのおすすめポイント

- スルガ銀行が提供する消費者金融

- 昔から審査の甘さで有名なキャッシング

- 最短即日融資にも対応しているのもうれしいポイント!

- 初めての利用なら最大55日間利息ゼロ円!

ダイレクトワンはスルガ銀行グループが提供をするカードローンサービスです。

特に注目すべきなのは、スルガ銀行グループであるということ。

昔からスルガ銀行グループは審査を柔軟に対応してくれると評判が高く、「大手にすべて断られてもダイレクトワンなら貸してくれる」とも言われています。

ただ大手と比較して利便性はそこまで高くはないため、「他の消費者金融に断られてしまって後がない…!」という人にはおすすめの消費者金融です。

⑥レイクALSA

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web・電話・自動契約機 |

| 借入方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

レイクALSAのおすすめポイント!

- 選べる3つの無利息特典

- WEB完結申し込みなら最短60分融資も可能

- もとは新生銀行カードローンのレイク

レイクALSAはもともと新生銀行カードローンから消費者金融に転身をしたサービスです。

レイクALSAは大手の中では比較的に新しいサービスのため、運営としても新規顧客を獲得したいところ。

そのため審査も比較的に通りやすい傾向にあります。

またレイクALSAでは利用時の条件により3つの無利息特典から選んで利用することが可能です。

利用条件によっては、180日間(借入金額5万円まで)の無利息サービスを適用されることも。

お得に利用したい人には、レイクALSAでのキャッシングがおすすめです!

大手以外も充実!おすすめの中小消費者金融

ここまでであらかた審査落ちの理由は目星をつけられたのではないでしょうか。

しかし一度消費者金融の審査に落ちてしまったなら、その事実はもう変えようがありません。

問題はこれからです。これからどうするか。

私がおすすめするのは、多くのしがらみがあり審査の厳しい大手消費者金融より審査の甘いとされている、「中小消費者金融」に申し込むことです。

中小消費者金融の中にも、大手消費者金融と遜色ないくらい使い勝手の良いサービスを備えている会社もあります。

具体的にどの消費者金融がおすすめなのか?私がいくつかピックアップします。

①アロー

| 金利 | 15.0%~19.94% |

| 限度額 | 200万円 |

| 融資 | 最短即日融資 |

アローは、愛知県に本社を置く、俗に言う「街金」です。

アローのキャッシング、「フリープラン」は、審査最短45分。審査に通れば最短即日振込で借り入れも可能となります。他者の借り入れをまとめる「おまとめローン」にも対応しており、「多重債務者」への審査の柔軟さもうかがい知ることができます。

②セントラル

| 金利 | 4.8%~18.0% |

| 限度額 | 300万円 |

| 融資 | 最短即日融資 |

セントラルは、中小消費者金融には珍しい「自動契約機」を町中に設置しています。その他にもレディースローンにも対応するなど、利用しやすいサービスが自慢です。金利も4.8~18.0%と、大手消費者金融のキャッシングとほぼ同じ設定です。

③ライフティ

| 金利 | 8.0%~20.0% |

| 限度額 | 500万円 |

| 融資 | 最短即日融資 |

ライフティは、新宿の歌舞伎町に本社を構える中小消費者金融にして、サービスは充実しています。なんと、審査時間は脅威の最短30分。

審査の早いカードローンは、はじめての利用には「35日間の無利息期間」がつきます。また、ライフティはカードローンの他にも、「おまとめローン」を展開するなど、サービスに優れた中小消費者金融なのです。

④フタバ

| 金利 | 14.959%~17.950% |

| 限度額 | 50万円 |

| 融資 | 最短即日融資 |

フタバの審査も柔軟で、信用情報に過去債務整理の記録があったとしても、審査に通った実績があるほどです。

そしてなんといっても、「1935年創業」の信頼感もあります。街金は借り入れに信用出来ないところが多く、実際街金に混じってヤミ金も多く存在しているのも確かです。

キャッシングに「信頼」を求める方には特に、「フタバ」からの借り入れをおすすめします。

⑤株式会社アルコシステム

| 金利 | 8.0%~20.0% |

| 限度額 | 500万円 |

| 融資 | 最短即日融資 |

アルコシステムも、審査が柔軟であるだけでなく、「最短即日融資」に対応している中小消費者金融です。

金利が高めですが、だからこそ、「審査の甘さ」が期待できるのです。というのも、金利が高いキャッシングというのは、「キャッシング利用者の返済不能リスク」を考えたうえで、高く設定されているのです。

⑥SGファイナンス

| 金利 | 8.0%~20.0% |

| 限度額 | 500万円 |

| 融資 | 最短即日融資 |

お金を貸し付ける地域に制限がかかる中小消費者金融も多い中、株式投資SGファイナンスは「全国の振込対応」の消費者金融です。

金利設定も大手消費者金融並の低さで、借換ローンや多目的ローンにも対応しています。

電話申し込みの上、直接来店して申し込みも可能です。電話申し込み、ネット申し込みが不安なら、SGファイナンス店舗に赴いて申し込みを行ってください。

学生におすすめの消費者金融(学生ローン)6選!

学生生活は旅行や短期留学、就活費用、生活費用などで何かとお金がかかるものです。

そんななか学生向けの消費者金融(学生ローン)もありますから、まとまったお金をすぐ借りたい方にもおすすめ。

ではどんなサービスがおすすめなのか。具体的には以下の通りです。

<おすすめの消費者金融(学生ローン)6社>

| サービス名 | 金利 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

| ①カレッヂ | 15.0%~17.0% | 1,000円~50万円 | 最短即日 | 来店、Web、電話 | 提携ATM、カレッジATM、振込、来店 |

| ②アミーゴ | 14.4%~16.8% | 3万円~50万円 | 最短即日 | Web、来店 | 振込、来店 |

| ③マルイ | 15.0%~17.0% | 1万円~50万円 | 最短即日 | 来店、Web、電話 | 振込、来店 |

| ④トーエイ | 15.0%~18.0% | 50万円 | 最短即日 | 来店 | 来店 |

| ⑤フレンド田(デン) | 15.0%~17.0% | 1万円~50万円 | 最短即日 | 来店、Web、電話 | 振込、振込 |

1つずつ見ていきましょう!

①カレッヂ

| 金利 | 15.0%~17.0% |

|---|---|

| 利用限度額 | 1,000円~50万円 |

| 融資時間 | 最短即日 |

| 申込方法 | 来店、Web、電話 |

| 借入方法 | 提携ATM、カレッジATM、振込、来店 |

カレッヂのおすすめポイント!

- 少額利用もできる!

- 創業45年の実績!

- プライバシー配慮も徹底!

カレッヂは高田馬場に店舗を構える、学生に今人気の消費者金融です。

利用限度額は1,000円~50万円と少額からの利用もでき、融通の利いたサービスとしてもおすすめ。

創業45年以上と長年の融資実績もあり、長きにわたって信頼されているサービスともいえます。

なお個人情報の安全管理に徹底しているため、第三者に知られず利用できるのも嬉しいですね。

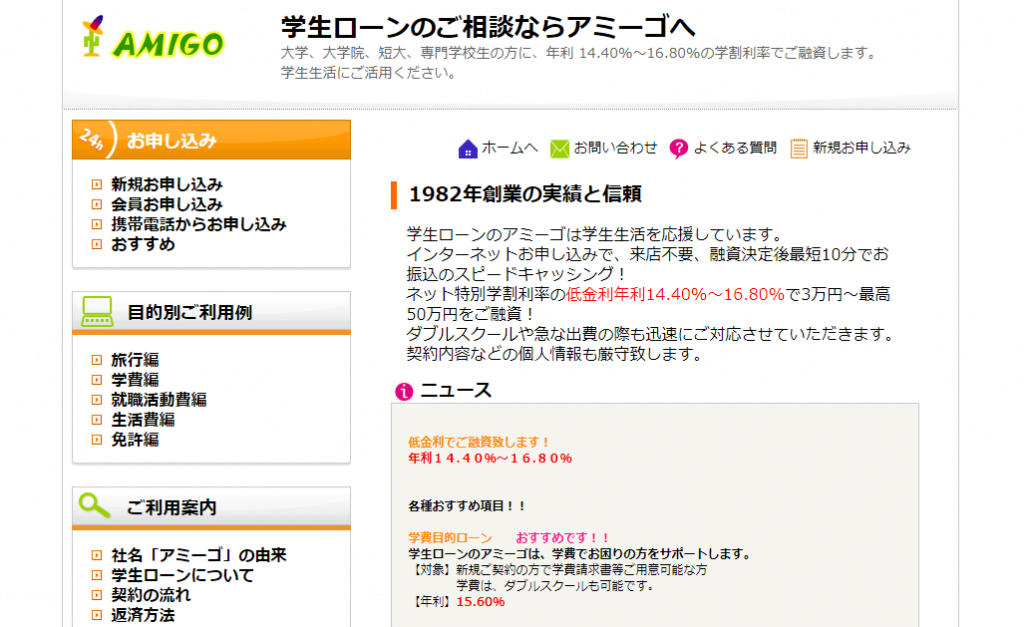

②アミーゴ

| 金利 | 14.4%~16.8% |

|---|---|

| 利用限度額 | 3万円~50万円 |

| 融資時間 | 最短即日 |

| 申込方法 | Web、来店 |

| 借入方法 | 振込、来店 |

アミーゴのおすすめポイント!

- Web申込で来店不要!

- 低金利で利用できる!

- 在籍確認の審査がない!

アミーゴは金利で比較したとき、学生ローンのなかでも16.8%と低金利なのがポイント。

返済計画を立てやすく、使い勝手の良いサービスといえます。

またWeb申込なら来店は不要ですから、わざわざ店舗まで足を運ばずともまとまったお金を借りられます。

さらにアミーゴだと原則在籍確認による審査はなく、10分から30分ほどで結果連絡が来るのも魅力ですね。

③マルイ

| 金利 | 15.0%~17.0% |

|---|---|

| 利用限度額 | 1万円~50万円 |

| 融資時間 | 最短即日 |

| 申込方法 | 来店、Web、電話 |

| 借入方法 | 振込、来店 |

マルイのおすすめポイント!

- Web申込で来店不要!

- 40年以上続く老舗ローン!

- 必要書類が少ない!

学生向けの消費者金融ならマルイもおすすめ。Web申込で来店せずお金を借りられます。

また40年以上と運営実績も豊富で、これまで多くの学生に支持されてきているのが魅力です。

さらに必要書類が少ないのもポイントで、事前準備がしやすいのもポイントですね。

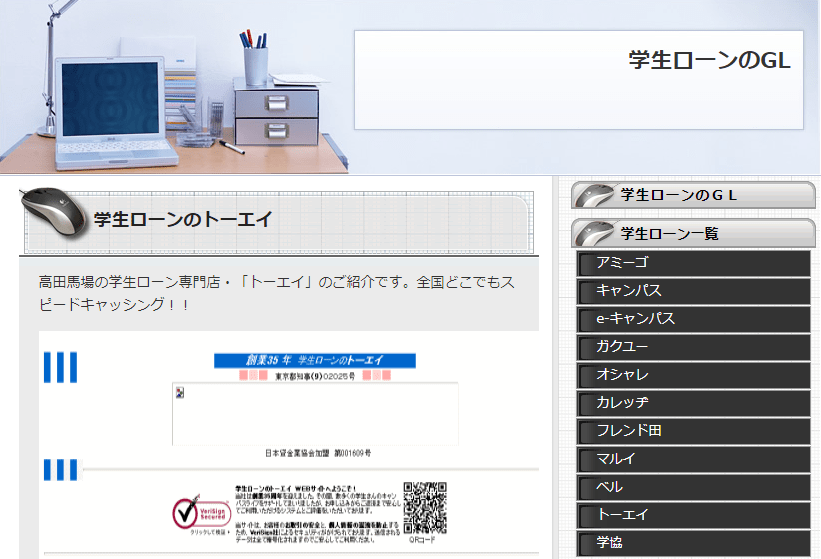

④トーエイ

| 金利 | 15.0%~18.0% |

|---|---|

| 利用限度額 | 50万円 |

| 融資時間 | 最短即日 |

| 申込方法 | 来店 |

| 借入方法 | 来店 |

トーエイのおすすめポイント!

- 予備校生でも利用可能!

- 郵送物なしで家族にバレにくい!

- 老舗だから安心!

トーエイも48年以上と老舗の消費者金融で、安心して利用できるのがポイント。

予備校生だと利用できないケースが多いなか、学生証があると予備校生でも利用できるのも嬉しいポイント。

さらに郵送物なしで利用できるため、家族の人にバレにくくなっていますよ。

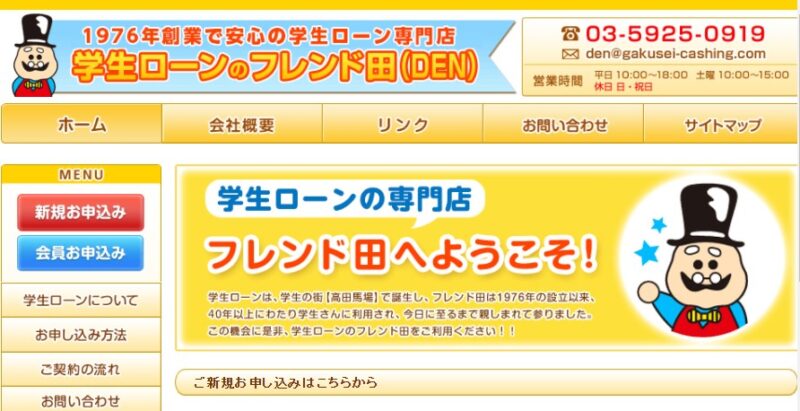

⑤フレンド田(デン)

| 金利 | 15.0%~17.0% |

|---|---|

| 利用限度額 | 1万円~50万円 |

| 融資時間 | 最短即日 |

| 申込方法 | 来店、Web、電話 |

| 借入方法 | 振込、来店 |

フレンド田(デン)のおすすめポイント!

- 即日融資もできる!

- セキュリティも万全!

- 利用対象者が幅広い!

フレンド田(デン)も、学生の方向けの消費者金融。即日融資もでき、すぐまとまったお金が必要な方におすすめです。

セキュリティ対策は徹底されているため、安心して利用できるのがポイントです。

また利用対象者が幅広く、大学生・短大生・専門学生など、満18歳以上から利用できますよ。

消費者金融だと最短即日融資もOK!

今回ご紹介した消費者金融は、どれも最短即日での融資に対応。つまり申し込んだその日中にお金を借りられるんです。

一方で銀行カードローンの場合は社会的背景があり、即日融資には対応していません。

そのためお急ぎの方であれば、お金を借りる手段として消費者金融が有効なんですよね。

なお今回ご紹介した消費者金融での即日融資事情については、以下の記事もチェックしてみてくださいね。

| サービス名 | 詳細 |

|---|---|

| プロミス | プロミスで即日融資は何時までOK?土日は対応しているの? |

| アイフル | アイフルから即日融資は何時?確実に今日中に借りるためのポイントを徹底解説 |

| SMBCモビット | SMBCモビットで即日融資はできる?申込は何時まで? |

| ダイレクトワン | ダイレクトワンは即日融資でも借りやすい消費者金融!スムーズに借りるためには? |

| レイクALSA | レイクALSAの即日融資は何時まで?土日でも即日融資は可能! |

消費者金融が審査で知りたいのは「返済能力」

どうしてどの大手消費者金融も、中小消費者金融も、申し込んだ人を審査するのか。それを考えてみてください。

消費者金融が審査で何を知りたいのか、それを考えれば、今後の審査対策も自ずと見えてくるはずです。

金銭能力は十分か?

申込情報における「年収」や「勤務先」などの情報を審査することで、申し込んだ人の金銭能力を審査します。

お金を貸す側の心持ちを想像してみれば、ろくに収入もなく、勤務先も得体の知れない会社だったとしたら。

そんな人にお金を貸したいとはおもいませんよね。

この金銭能力、支払い能力の審査を、下で説明する「属性の審査」で行います。

信頼に足る人間か?

この人にお金を貸すと、きちんとそのお金は返ってくるのか。お金を貸せるだけの信頼に足る人間なのか。

過去の行いから、「信頼」を審査します。この審査も、下で説明する「信用情報」の審査で行います。信用情報には、個人が信頼できるかどうか、あらゆる観点の情報が記録されています。

過去の行いにおいて、人間は嘘をつくことはできません。

消費者金融の審査基準は?

消費者金融では審査基準を公開していませんが、どのサービスでも少なくとも以下項目はチェックされている可能性が高いです。

- 属性

- 信用情報

属性

まずは消費者金融が、申込時に入力した情報を元に属性の審査が行われます。

「年収」「職業」「勤務形態」「勤務先」などの、生活にまつわる、支払い能力に関する情報の審査が行われます。

属性の審査基準は、消費者金融によって異なりますが、最低限属性のスコアが認められれば、属性の審査はクリアとなります。

信用情報

属性より重要なのが、この信用情報の審査です。

信用情報とは、専門の信用情報機関に記録される、個人の金融情報です。

信用情報に記録される情報を見るだけで、消費者金融は大まかにその人の返済能力を判断します。

いくら「属性」の情報が審査に有利だったとしても、信用情報次第で審査結果が変わってしまうほどです。

信用情報は「信用情報機関」に集められる

個人の信用情報は、それぞれ規定されている「信用情報機関」に集められます。

信用情報機関の数は全部で3つ。

それぞれ扱う記録の種類は違いますが、審査で必要になる重要な記録は、信用情報機関の間で「CRIN」というシステムによって共有されます。

つまり、クレジットカードの利用で起こしたトラブルが、消費者金融のカードローン審査で影響が出るということです。

それぞれ、信用情報機関の種類と特性を調べてみましょう。

JICC

消費者金融の審査に一番絡んでくるのが、この「JICC」です。

JICCが扱うのこそ、「消費者金融」など、貸金業者に関わった記録です。消費者金融のキャッシングに申し込んだ記録から、キャッシング契約記録、そして返済の実績まで残ります。

特に重要なのが、『異参サ内容/異参サ発生日』です。この記録欄に、「延滞」や「債権回収」「債務整理」「カード強制解約」などが記録されていると、審査においてかなり不利です。

また、ここで重要なのが「他社借入金額」です。JICCの記録に高額な他社借入金額が残っている時点で、総量規制との兼ね合いで審査に落ちやすくなってしまいます。

全国銀行個人信用情報センター

全国銀行個人信用情報センターに記録されるのは、主に銀行のキャッシングを利用した記録です。

ですが、銀行のキャッシングだけでなく、銀行の発行するクレジットカードやアメックスなんかも、審査において全国銀行個人信用情報センターの情報を照会します。

CIC

CICは主に「クレジットカード」の申し込み記録、使用記録、そして利用代金支払い記録です。

もちろん、消費者金融の審査においても、この「CICの信用情報」が関係してきます。

消費者金融の審査に落ちた原因とは?

ここからは、あなたが消費者金融の審査に落ちてしまった理由を、具体的に考えていきましょう。

属性で審査に落ちた

まずは、属性の情報で審査に落ちてしまったパターン。

属性の情報は、返済能力に直接関わってくるので、審査落ちの理由も特定しやすいです。

安定収入がない

まずは「年収」に関する情報で審査に落ちるケースから。

年収も審査基準の一つであるものの、年収の額はそれほど重要ではありません。

重要なのは、収入が定期的で安定しているか。

不定期で途切れがちな収入では、審査に落ちやすくなってしまうからです。

審査に落ちてしまった方は、まずは自分の収入が安定したものか、思い返してみましょう。

「年収の額」よりも収入の安定性が重要

年収が少ないと審査に落ちてしまう…。と思っている方も多いでしょうが、年収の額は、実はそれほど審査に重要ではありません。

審査で重要視されるのは、「年収の額」よりも「収入の安定性」です。勤続年数が一定以上の長さならば、「収入が安定している」とみなされるので、審査に有利な収入条件となります。

雇用形態も重要

雇用形態如何で、「収入が安定しているか」も判断される材料となります。

雇用形態がアルバイト・パートだと、いつ辞めるかわからないと判断されるので、「収入が不安定」だと思われるのです。とはいえ、アルバイトだったとしても、審査のスコアが不利になる程度です。審査結果に直接影響することは少ないと思われます。

職業で審査結果が変わる

わかりやすく審査に落ちる職業も存在します。消費者金融が嫌うのが「水商売」「風俗業」で働くひとです。

収入が不安定で、働いている人が比較的すぐ辞めてしまうという理由で、審査に不利な要素ばかりです。

勤続年数も審査基準の一つ

勤続年数が短いと、審査で不利となります。

働き始めてから3ヶ月未満では、収入が途切れるリスクが大きいという理由で審査に落ちてしまうかもしれません。

半年以上の勤続年数がないと、属性の審査ではかなり不利なスコアとなってしまうでしょう。

信用情報に記録されたトラブルで審査に落ちた

信用情報の記録で審査に落ちてしまうケースも考えておきましょう。

属性の審査と違い、信用情報は記録一発で審査に落ちてしまうほどの影響力があるため、信用情報の記録は利用者側も慎重に扱う必要があります。

過去に金融トラブルを起こしている

消費者金融の審査に落ちてしまう人の多くが、この信用情報に記録されている「金融事故」を原因に審査に落ちてしまいます。

過去のキャッシング利用中に返済遅延があったらその記録、そして過去返済額の減額を狙った債務整理を行った記録、これらの記録で簡単に審査落ちとなってしまいます。

信用情報に残った不利が消えるまでには5年から10年ほど時間が必要です。その間は審査に落ちやすくなってしまうということですね。

短期間に複数のキャッシングに同時申し込みを行っている

他者キャッシング申し込み記録も、信用情報に記録されます。

短期間に、多くのキャッシングに申し込んでいる記録が見られると、「キャッシング同時申し込みするくらいお金に困っている」と判断されます。これにより、消費者金融の審査に落ちやすくなってしまうのです。

キャッシング審査通過率を上げるためにも、申し込む消費者金融は厳選しましょう。

他社借入件数が多すぎる

他者キャッシングをすでに利用しているなら、その借入記録によって審査に落ちることも考えられます。

他者借り入れが多ければ多いほど、返済にかかりきりとなるので、「返済能力が低い」と判断されるからです。

消費者金融の審査に通りやすくなるための対策として、「多少無理しても繰り上げ返済を行う」というものがありますね。

総量規制内の借り入れか

総量規制により、消費者金融など貸金業者から借りられるお金は「年収の3分の1」までという制限がつきます。

総量規制の制限を受けたキャッシングを利用するならば、他者借入額合計が年収の3分の1を越えていないか、一度思い出してみてください。

ちなみに消費者金融のキャッシングだけでなく、クレジットカードのキャッシングも総量規制の対象です。

総量規制に関する開設は、「総量規制とは?総量規制対象外のカードローンってあるの?」の中で行っています。

申し込みブラックは大手消費者金融の審査に落ちる可能性大

信用情報にトラブルが残っており、その情報が原因で審査に落ちている人のことを通称「申し込みブラック」といいます。

時に「ブラックリスト入り」と呼ばれるのもこの状態のことで、この状態にあるだけで基本的に、大手消費者金融や銀行からは「門前払い」を受けます。

大手消費者金融や銀行の審査は基準が明確に定められており、審査基準が厳格に定められているため、個人の判断で基準が緩まることもないのです。

消費者金融の審査って厳しい?

なかには「消費者金融の審査って厳しいかな…」「審査の甘い消費者金融はないかな?」とお思いの方もいますよね。

ですが結論をいうと、審査の甘い消費者金融は存在しません。具体的には以下の通りです。

<審査の甘い消費者金融は存在しないといえる理由>

- 審査基準が会社ごとで異なるから

- 審査基準は非公表だから

理由①審査基準が会社ごとで異なるから

「消費者金融は大手より中小のほうが甘い…?」

「銀行より消費者金融のほうが審査は甘い…?」

などなど、カードローンの利用を検討している方のなかには、こうお思いの方も非常に多いです。

ただこうした考えは実はまちがいで、実際のところ「大手より中小のほうが審査は甘い」「銀行のほうが消費者金融より厳しい」なんてこともないんです。

理由②審査基準は非公表だから

消費者金融でも銀行でも、審査基準の詳細は公表していません。

つまり客観的なデータが無い状態ですから、一概に審査は「甘い」「厳しい」との判断ができないんですよね。

消費者金融での審査体験記~Aさん(27)場合

具体的に消費者金融の審査を受けた人の話を聞いてみましょう。

都内に済む27歳のAさんは、消費者金融に審査を申し込み、大手消費者金融の審査を受けています。そして今回受けた、その審査で落ちてしまっています。

Aさんがどうして審査に落ちてしまったのか。Aさんの審査落ちの理由を探っていくことで、消費者金融の審査基準を具体的に知る助けとなるでしょう。

…ちなみにAさんは私の友人です。

まずは、Aさんの「属性」から。

| 年齢 | 27 |

| 住まい | 東京 |

| 年収 | 240万円 |

| 職業 | フリーター |

| 借入件数 | 2件 |

| 借入金額 | 80万円 |

すでにAさんは「消費者金融」と、「クレジットカード」でお金を借りている状態です。

このたび、それぞれのキャッシングが限度額いっぱいとなり、追加借り入れを行う必要が出てきました。そのため、さらなるカードローンの審査を受ける運びとなりました。

Aさんが審査に落ちた理由1:総量規制

Aさんはもう最初から審査落ちが、審査に申し込んだ段階で決まっていたと言えます。

なぜなら、Aさんは総量規制内の借り入れを行っていないから。

すでに、借入額合計が「年収の3分の1」を越えた状態で、消費者金融の審査に申し込んでいるからです。

このポイントが、今回の審査落ちのもっとも大きな要因といってもいいと、私は考えます。

Aさんが審査に落ちた理由2:申込み件数

また、Aさんは「消費者金融の申込件数が多すぎる」のも考えものです。

Aさんは今回「4件」の消費者金融に同時申し込みを行っているのですが、このように「短期間の同時申し込み」は、「返済能力を疑われる要因」となるので、審査に落ちる原因となりえます。

Aさんが審査に落ちた理由3:職業

ここはあまり大きな問題ではないのですが、「職業」も考えどころです。

できれば、フリーターなど、不安定な職業ではなく「正社員」として働いている方が「収入が安定している」とされるので、審査に通りやすくなります。

消費者金融が審査で重要視するのは、「収入の多さ」よりも「収入の安定性」なのです。

Aさんの審査対策

では今後、Aさんが消費者金融の審査に通るためにはどうすればいいのか。

まず最優先にやるべきは「現在の借入額を減らす」ことです。総量規制内の借り入れに戻さなければ、消費者金融の審査に通ることはありません。

そして、今後もフリーターとして働いた状態で審査に受けるなら、もっと審査基準の甘いとされている「中小消費者金融」の審査を受けるべきでしょう。

また、長期的なカードローン利用を視野に入れるならば、消費者金融よりも金利の低い「銀行カードローン」を使った借り入れも考えるべきでしょう。

消費者金融の審査に落ちたら考えること

それでは、上で紹介したような条件で審査に落ちてしまった方が、今から何をすればいいのか。

消費者金融の審査に落ちてしまった人たちが、次の審査に通るためにやるべきことをいくつか紹介します。

消費者金融の審査に落ちるほどお金に困っている方はこちらも参考にして下さい→お金がないときのおすすめ対処法ランキング!

自分が審査に落ちた理由を洗い出す

まずは、自分がどうして消費者金融の審査に落ちてしまったのか。その審査落ちの理由を洗い出すところからはじめましょう。

収入や勤務先など、仕事上の問題があったのか。それとも過去のキャッシング利用、クレジットカード利用時などに問題を起こしており、それにより信用情報にブラックな記録が残ってしまっているのか。

信用情報に問題があるならば、その時点で「申し込みブラック」となってしまうので、ほとんどの消費者金融審査に落ちてしまいます。

携帯電話分割払いが審査に影響する

携帯電話使用代金支払い遅れは、意外と審査に影響を及ぼしません。

問題になるのは、軽電話の本体料金を分割で支払っている場合。この場合は、携帯電話販売店が提携している信販会社のローンを組むことになります。

この「本体代金支払い」が遅れてしまうと、ローンの返済遅れとして扱われてしまうので、信用情報に「返済遅延」が記録されてしまいます。

もしかして、あなたが消費者金融の審査に落ちてしまったその理由は「携帯電話分割払いの支払い遅れ」によるものかもしれません。

他社借り入れが多い人:手持ちの品を売ってお金を作る→返済

他社借り入れが多く、それによって審査に落ちてしまったという自覚がある方は、とにかく手持ちのお金を増やすことが先決です。

今手持ちのお金が少ないならば、使ってないもの、着ていない服、履かない靴などを売るのがおすすめです。それにより手持ちのお金を増やして、そのお金を返済にあててください。

とりあえず他社借り入れ代金、他社借り入れ件数を減らすのが最優先です。売ってお金を手に入れるのは、キャッシング利用と比べてかなりリスクが少ないですよね。

クレジットカード現金化という裏技も

クレジットカードのショッピング枠を現金化するサービスを展開するお店があります。

クレジットカードで買った品物を業者に買い取ってもらうという方式です。

クレジットカード業者的にはグレーですが、金利もかからないので、借金よりも安全にお金がてにはいります。

今の状況でも審査に通るキャッシングを探す

結局この対策に尽きる部分も多いですが、現在の自分が置かれている状況、自分が持っている属性でも審査に通る消費者金融を見つけて、そこに申し込む。

これならば100%審査に通ります。申し込みブラックでも、債務整理記録が残っていても審査に通る消費者金融は少なくありません。

おまとめローンでキャッシングの一本化を行って「返済」について真剣に考える

消費者金融の審査に落ちてしまったということは、今のあなたは「返済能力」が欠如しているということです。

その状態を続けているのは、とてもではないですが「良い」とは言えません。前向きに、真剣に返済を考えるならぜひ、「おまとめローン」でキャッシングの一本化を行ってください。

おまとめローンでキャッシングを一本にまとめれば、金利が下がり、利息の支払いも容易になるはずです。

債務整理には、信用情報がブラックになるなど、リスクも大きいですがおまとめローンはほとんどノーリスクです。

具体的に、おすすめのおまとめローンは、「おまとめローン審査に通るコツとおすすめのおまとめローン」の中に書いておきました。

無職は消費者金融の審査に通るか?

「無職だけど消費者金融でお金を借りたい!」

「無職だと消費者金融では借りられないの?」

確かに無職であってもお金が必要なシーンはあるでしょう。

果たして、無職でも消費者金融の審査に通過できるのでしょうか?

消費者金融の審査は無職の人は通過できない

消費者金融各社の申し込み条件の欄には例外なく「安定した収入があること」と記されています。

では仕事を持っていない「無職」の人は消費者金融の審査申し込みはできないのでしょうか?

無職の人は消費者金融の審査条件を満たせない

消費者金融の商品概要をよく読んでみると、正社員だけではなくパートやアルバイトでも、仕事をしていて安定した収入があれば審査に申し込みできるとあります。

つまり、仕事をしていなくて無職の場合は、消費者金融の審査条件を満たせないということです。

例えば、大手消費者金融では借入可能かどうかシミュレーションできる「借入診断」がホームページ上に用意されていて、いくつかの項目を入力すれば借入可能かどうかをカンタンに診断できます。

大抵の場合、入力する項目は以下の3つです。

- 生年月日

- 年収

- 他社借入状況

しかし、どの消費者金融の借り入れ診断でもこの年収の部分を「0円」にすると、

「診断できません」

「収入がない場合は借入できません」

と表示されてしまいます。

申込者に「安定した収入」がなければ、つまり無職の場合には、消費者金融の審査には通過できないのです。

消費者金融には総量規制のルールがある

しかし、申込者が無職だとどうして消費者金融の審査に通過できないのでしょうか?

消費者金融の根拠法である貸金業法には「総量規制」という非常に重要な法律が定められています。

2010年に貸金業法が改正された際に導入されたこのルールでは、個人の借入総額を原則として年収の3分の1までに制限するように定めています。

つまり、無職で収入がなければ、

0円×1/3=0円

借りられる金額はゼロ円、つまり消費者金融でお金は借りられないということなのです。

消費者金融が総量規制に反して申込者の年収の3分の1以上の融資を行った場合、その消費者金融は行政処分の対象になります。

業務停止などの厳しい処分を受けることになれば経営に重大な影響が出てしまいますから、消費者金融は絶対に総量規制に違反することはありません。

従って、無職で収入がなければお金を借りられないと総量規制で定められている限り、消費者金融に申し込みをしても審査には通過できないのです。

無職でも消費者金融の審査に通過する可能性があるケース

原則として、無職の人は消費者金融ではお金を借りることはできませんが、無職であっても条件付きで消費者金融から借入ができるケースもあることをご存知ですか?

専業主婦の場合

専業主婦は収入を持っていない、つまり無職ですので本来なら消費者金融の審査に通過することはありません。

しかし、実は専業主婦でも消費者金融でお金を借りる方法がないわけではないのです。

無職でも配偶者貸付制度で消費者金融の利用可

無職の主婦の場合、総量規制の例外の貸付である「配偶者貸付」を利用すれば消費者金融の審査に通過できる可能性もあります。

配偶者貸付とは、専業主婦でも「夫婦の合計年収の3分の1までの金額」を借りることができる制度です。

ただし、配偶者貸付で消費者金融から借入を行う場合には以下の書類を提出しなければなりません。

- 配偶者の同意書

- 婚姻関係を証明する公的な書類(住民票、戸籍抄本など)

この同意書は、あくまで専業主婦と消費者金融が契約を結ぶことに対する同意書であって、配偶者が保証人になることの同意書ではないことに注意しましょう。

ところで、配偶者貸付制度ってあまり聞きなれない名称ですが、どの消費者金融でも

受け付けてもらえるのでしょうか?

大手消費者金融は配偶者貸付を受け付けていない

確かに、配偶者貸付を利用すれば、無職の専業主婦でも消費者金融の審査を受けられる可能性はあるのですが、手間とコストがかかることから大手消費者金融ではこの配偶者貸付自体を受け付けていません。

中小消費者金融なら、配偶者貸付を受け付けている業者もあるのですが、

- 夫に内緒で借りることはできない

- 夫婦の年収の合算の3分の1までの金額が借りられるとはいうものの、中小消費者金融では借入限度額がかなり小さくなると考えられる

- 役所で書類を発行してもらわなければならない

など、メリットよりもデメリットの方が大きいのであまりおすすめはできません。

消費者金融で借り入れをすることを伝えて、夫の同意書をもらわなければならないのであれば、夫に頼んで消費者金融で直接借入をしてもらう方が、手間がかからず借り入れできる金額もずっと大きいのではないでしょうか。

学生の場合

無職の学生の場合もやはり消費者金融の審査には通過できません。

しかも、専業主婦のように消費者金融から借入できる特例なども学生にはないです。

ただし、条件を満たしていれば、不労所得などがある場合には消費者金融の審査に通過できるかもしれません。

無職の学生は消費者金融から借入できない

一般的な消費者金融に無職の学生が申し込みをしても、借り入れできる見込みはまずありません。

同じ貸金業者である学生ローンの場合なら、

- 親が連帯保証人になる

- 就職が内定している

- 親からの仕送りを収入とみなしてくれる

などで審査通過できるケースもありますが、無職の学生がそこまでして借入をしなければならない事情の方が気になるところです。

学生でももちろんお金が必要になることはあるでしょう。

友達との付き合いや旅行などでお金が足りなくなってしまうことなんて、確かにしょっちゅうありますよね。

ただ、無職の学生が消費者金融でお金を借りたとして、本当にきちんと返済していくことができるという自信はありますか?

学生なら、消費者金融でお金を借りる前にまずアルバイトをしてみるというのはどうでしょうか?

自分で稼いだ範囲のお金で学生生活を楽しむ、それが金銭感覚を身につけるための第一歩にもなるはずです。

無職でも不労所得があれば審査通過できるかも…

パソコンやモバイルの普及により、最近ではネットビジネスなどで安定した収入を得ている学生も増えてきています。

こうしたビジネスで得る収入が毎月一定以上あれば、消費者金融の審査にも通過できる可能性があります。

ただ、消費者金融の審査に通過するには、個人事業主として毎年確定申告をしていることが条件になります。

確定申告をしていないと所得を証明することができないからです。

ネットビジネスなどで収入を得ているというだけでは、信用面では無職の人と何ら変わりません。

「無職でも融資可能!」「無職でも即日借入OK!」には注意する

無職でも融資してくれるなどという消費者金融はありません。もし無職でも審査に通過できる消費者金融があるとすれば、それは消費者金融を装った違法業者だと考えたほうがよいでしょう。

無職なのに審査に通過させる違法業者も…

違法業者は無職の人など、消費者金融で借入ができない人をターゲットにしているので、警戒しなくてはなりません。

無職でも審査通過できる消費者金融はない

消費者金融からお金を借りる場合には審査がありますから、本来は無職であればそこで審査落ちするはずです。

ところが周りを見渡すと、

「無職でも融資OK!」

「審査なしで融資可能」

などと宣伝している業者が非常に多いことに気づきます。

しかしこうした業者は正規の消費者金融業者ではありませんので気をつけなければなりません。

無職で消費者金融の審査に通過できないと、このように消費者金融を装った違法業者につい目が向いてしまいがちですが、決して近づかないようにしてください。

「無職」や「審査なし」で借り入れできる消費者金融はないからです。

正規の消費者金融でないってどういうこと?

正規の消費者金融ではない違法業者から借り入れをしてしまうと、法律に反した違法な高金利のために利息がどんどん増えて返済不能になってしまいます。

そうした被害に遭わないためには、違法業者に近づかないのが一番です。

違法な業者を見分けるには、

- 正規の消費者金融として登録をしているか

- 出資法を上回る金利で融資しようとしていないか

- する前に、利息や返済方法・返済期間などについてきちんと説明をできる業者か

などをしっかりチェックすべきです。

正規の消費者金融は、必ず国や都道府県に貸金業者として登録をしているはずです。

知名度の高い大手消費者金融以外の消費者金融を利用する場合は、金融庁の登録貸金業者情報検索サービスなどを利用して、登録業者であるかどうかを必ず確認しましょう。

「5万円だけ…」もダメ!違法業者からは絶対借りないで

「無職」や「審査なし」で借り入れできる業者は、正式に登録されていない業者である可能性が極めて高いですが、そのような違法業者からは絶対にお金を借りてはいけません。

ただの違法業者ではなく闇金業者である可能性もあるからです。

こちらから問い合わせたわけでもないのに、メールや電話で勧誘が来た場合は要注意だといえます。

また、違法業者は数万円程度の小口融資をメインとしていますが、これは、「これくらいならすぐ返済できるだろう」と思わせるための違法業者の作戦だと考えましょう。

数万円だけ…と思って借りてしまうと、驚くような高金利のために永久に完済することができなくなってしまいます。

違法業者はネットワークで情報を共有しているため、一度でも違法業者から借り入れをしてしまうと消費者金融を装う同業者から頻繁に勧誘がくるようになりますので、絶対に近寄らないことです。

消費者金融は無理だけど…無職でも審査に通過できるのは?

無職では消費者金融の審査には通過できませんが、実は無職でも審査通過可能なカードローンがないわけではありません。

どうしてもお金を借りたいのなら無職でも利用可能なカードローンを利用しましょう。

消費者金融の審査に通過するにはまず安定した収入を

消費者金融はスピーディーな審査で即日融資も可能なため、急な出費の際などには本当に重宝します。

大手消費者金融なら24時間365日コンビニATMから気軽に借入や返済ができ、その利便性の高さは大変魅力的です。

そのため、今すぐお金が必要なわけではないけれど、急な出費に備えて消費者金融の審査だけ受けておき、いつでも消費者金融を利用できるようにしておくという人もいるほどです。

ただ、残念ですが、無職の場合は消費者金融の審査通過は難しいものと考えてください。

わずかでも安定した収入があれば消費者金融の審査に通過する可能性が生まれますので、消費者金融の利用を希望するならぜひアルバイトやパートを始めることをおすすめします。

銀行カードローンなら無職でも審査に通過する可能性も!

消費者金融は総量規制によって借り入れできる金額が年収の3分の1までに制限されていますので、原則として無職の人は消費者金融の審査には通過できません。

ただし、銀行カードローンなら総量規制対象外なので無職の人でも審査に通過できる可能性があります。

ただ、無職の場合は利用できる銀行カードローンも限られてくるということは知っておいてください。

気をつけたいのは、2017年以降は銀行カードローン業界でも自主規制を導入しており、以前と比べると無職の専業主婦や学生、年金受給者が利用できる銀行カードローンも少なくなっていることです。

今は無職の人でも借りられる銀行カードローンがまだありますが、この先どうなるかは分かりません。

消費者金融だけではなく、カードローン業界全体が「無職の人は審査に通過させない」という方向に大きくかじ取りをしてきているといえるでしょう。

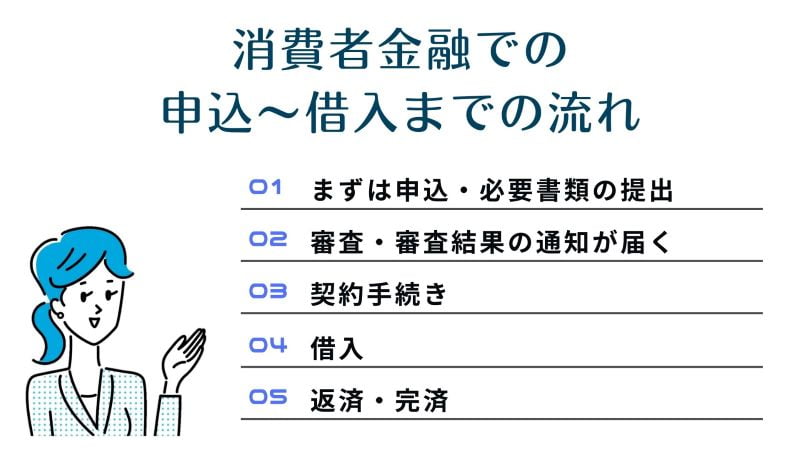

消費者金融で申込~借入までの流れ

では消費者金融を使うと、どんな流れでお金を借りられるのか。具体的には以下の通りです。

<消費者金融で申込~借入までの流れ>

- まずは申込・必要書類の提出

- 審査を受ける・審査結果の通知が届く

- 契約手続き

- 借入

- 返済・完済

STEP①まずは申込・必要書類の提出

消費者金融を活用するにあたって、まずは各消費者金融への申込が必要です。

なお今回ご紹介した各消費者金融の申込方法は、以下の通りです。

<各消費者金融の申込方法>

| 消費者金融名 | 申込方法 |

|---|---|

| プロミス | Web・電話・店舗・郵送・自動契約機 |

| アイフル | Web・電話・アプリ・無人店舗 |

| SMBCモビット | Web・電話・郵送・ローン契約機 |

| レイクALSA | Web・電話・自動契約機 |

| ダイレクトワン | Web・電話・店頭窓口 |

上記表を見るとお分かりの通り、どの消費者金融でも「Web」「電話」での申込には対応しています。

なお申込方法のうち「Web」で済ませると、サービスによっては最短即日融資もできるためおすすめです。

また審査の際は、本人確認書類の提出も必要です。

<提出できる本人確認書類>

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード など

また利用限度額が50万円を超えるとき、あるいは利用限度額と他の貸金業者からの借入総額が100万円を超えるときは、以下の収入証明書類コピーも提出しましょう。

<提出できる収入証明書類>

- 源泉徴収票

- 住民税決定通知書

- 給料明細書

- 確定申告書

- 所得証明書

ちなみに給与明細書については、直近2ヶ月分が必要です。

なお個人番号(マイナンバー)カード、および基礎年金番号の記載書類は、該当箇所が見えない状態で出してくださいね。

STEP②審査を受ける・審査結果の通知が届く

申し込みが完了すれば、順番に審査がおこなわれます。サービスによっては最短10数秒で審査結果を教えてくれますよ。

なお審査が中盤になると「在籍確認」といって、申込者が入力した勤務先で本当に働いているかのチェックが入ります。

STEP③契約手続き

無事審査を終えたら、次は契約手続きへと進みます。Web上、郵送、店舗などで手続きを進められますよ。

なおこの手続き方法も、各消費者金融ごとで少しずつ異なるため注意しましょう。

STEP④借入

契約を終えたら、各消費者金融で設定された利用限度額内で借入できます。今回ご紹介した消費者金融での借入方法は、それぞれ以下の通りです。

<各消費者金融の借入方法>

| 消費者金融名 | 借入方法 |

|---|---|

| プロミス | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

| アイフル | 振込、提携ATM、アイフルATM、スマホアプリ |

| SMBCモビット | 振込、提携ATM |

| ダイレクトワン | ATM、銀行振込、店頭窓口 |

| レイクALSA | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

上記表の通り、振込・提携ATMでの借入がキホンですね。

STEP⑤返済・完済

お金を借りたい以上は、しっかり返済をしないといけません。各消費者金融指定の返済方法にしたがって、完済を目指しましょう。

消費者金融に関するよくある質問

ここでは、消費者金融に関するよくある質問をまとめます。

金利の低いおすすめの消費者金融を教えてください

今回ご紹介したなかだと、以下の消費者金融は低金利で利用者からも好評です。

“消費者金融でお金を借りたら人生終わり”って聞きましたが…

なかには「消費者金融でお金を借りたら人生終わり」という方もいますが、それは消費者金融の以下デメリットからくるものと考えられます。

<消費者金融を使う主なデメリット>

- 返済時の金利が高い

- マイナスイメージをもたれやすい

- 借金に対しての耐性ができてしまう など

確かにマイナスイメージを持たれがちな商品ではありますが、結局のところ正しく利用できていれば問題ない話。

消費者金融は、計画的な利用を心がけましょう!

消費者金融で増額はできますか?

消費者金融では増額もできます。おおまかな流れは以下の通りです。

<消費者金融で増額するまでの流れ>

- Web・電話で増額の申込をする

- 審査

- 審査結果の回答を受け取る

- 増額の手続きを進める

- 新しい限度額で借入

なお増額時は再度審査通過が必要な点に注意してくださいね。

消費者金融の審査は対策が重要

すでに消費者金融の審査に落ちてしまっているとしたら、まずどうして審査に落ちてしまったかの原因究明。そして、これからの審査について考えなくてはなりません。

自分の情報に見合った消費者金融に、しっかりと審査対策を行った上で申し込めば、絶対に審査に通ります。もちろん、信用情報に不利な情報が残っていないこと前提ですが…。

そして、無職は消費者金融の審査に通らないことも紹介しました。

くれぐれも無職でも審査に通すような悪徳消費者金融のキャッシングを利用しないようにしておいてください!